Die liebe Pension! „Ich bekomme eh keine mehr“, ein Satz, den jeder schon einmal gehört hat oder sogar selbst sagt. Es geht hier um die staatliche Pension, die 1. Säule. Es handelt sich dabei um ein Umlagesystem, das heißt die heutige arbeitende Generation bezahlt die heutigen Pensionen. Auch bekannt unter dem Schlagwort „Generationenvertrag“. Das Gegenteil wäre die kapitalgedeckte Altersvorsorge.

Video

Pensionen: Wie hoch ist meine Pension und gibt es eine Pensionslücke?

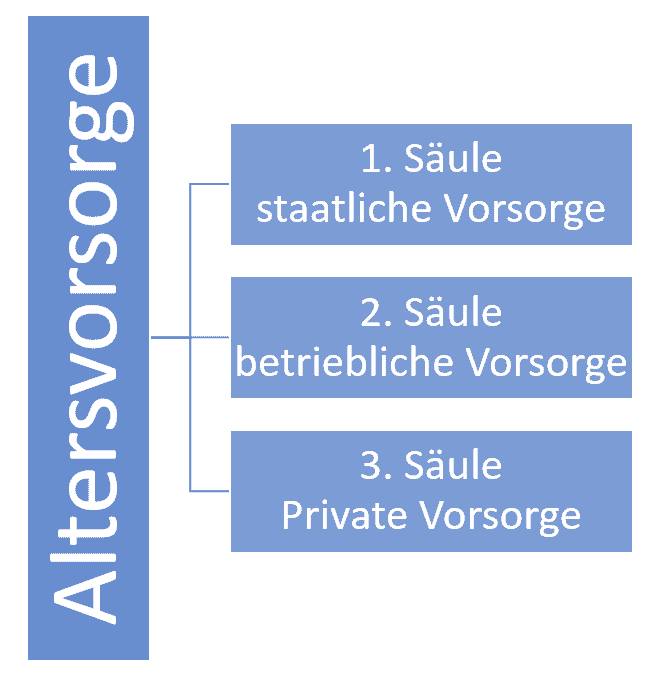

3 Säulen Modell

Bekannt ist das 3 Säulen Modell in der Altersvorsorge. Die 1. Säule der Altersvorsorge ist die staatliche Vorsorge. Neben der staatliche Vorsorge über das Pensionskonto gibt es auch noch die 2. Säule, die betriebliche Vorsorge und die 3. Säule mit der privaten Vorsorge. Nur die 1. Säule ist verpflichtend für Selbstständige und Angestellte.

Mit wie viel Pension zu rechnen ist, ist jederzeit über das Pensionskonto abrufbar.

Pensionen Status Quo

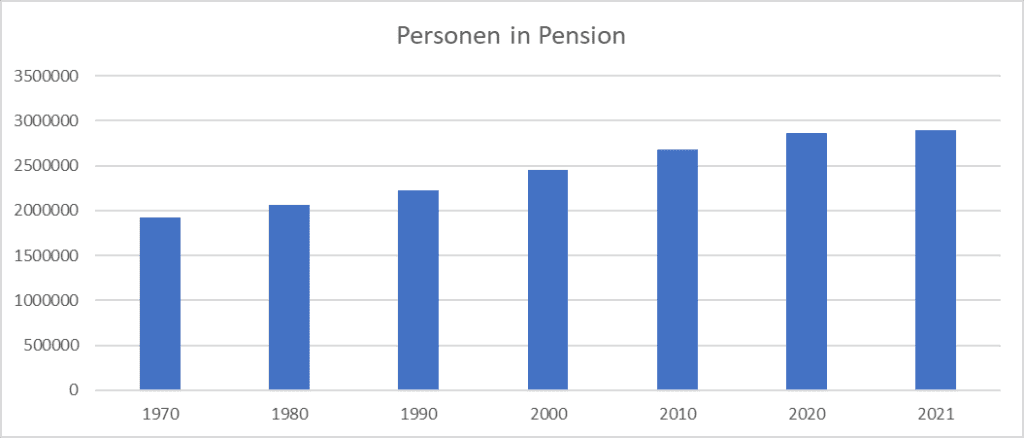

Wie die Statistik Austria zeigt, sind immer mehr Menschen in Österreich in Pension. Im Jahr 2021 sind es 2.893.140 Personen. Um 28.084 Personen mehr als im Vorjahr.

In der gesetzlichen Pensionsversicherung befinden sich Ende 2021 insgesamt 2.008.379 Personen. Es gibt deutlich mehr Frauen die eine Pension beziehen als Männer.

| Pensionsart | Männer | Frauen | Insgesamt |

|---|---|---|---|

| Alterspension | 791.988 | 1.051.840 | 1.843.828 |

| Witwen/Witwer | 45.624 | 397.167 | 442.791 |

| Invalidität/Erwerbsunfähigkeit | 90.544 | 42.789 | 133.333 |

| Waisen | 23.597 | 23.250 | 46.847 |

| Gesamt | 951.753 | 1.515.046 | 2.466.799 |

| Quelle: Statistik Austria |

Und wie hoch ist nun die durchschnittliche Pension in Österreich? Für das Jahr 2021 liegt der Durchschnitt bei 1.462 Euro im Monat, wobei es zwischen Mann und Frau einen großen Unterschied gibt. Männer erhalten im Schnitt 1.948 Euro und Frauen nur 1.174 Euro. Der Grund liegt vor allem in Kindererziehungszeiten bzw. generell mehr an unbezahlte Arbeit und schlechter bezahlten Jobs (Stichwort „typische Frauenberufe“).

| Pensionsart | Männer | Frauen | Insgesamt |

|---|---|---|---|

| Alterspension | 2.164 | 1.264 | 1.632 |

| Witwen/Witwer | 412 | 983 | 920 |

| Invalidität/Erwerbsunfähigkeit | 1434 | 1.064 | 1.312 |

| Waisen | 451 | 453 | 452 |

| Gesamt | 1.948 | 1.174 | 1.462 |

| Quelle: Statistik Austria |

Es ist zu sehen, dass die durchschnittliche, aber auch arithmetische Pensionshöhe niedrig ist im Schnitt und das vor allem durch die Frauenpensionen so ist. Männer die in der Regel mehr Beitragsjahre sammeln, da sie bezahlter Arbeit nachgehen und auch mehr verdienen, haben im Schnitt eine Alterspension in der Höhe von 2.164 Euro im Monat, brutto, 14 Mal im Jahr. Frauen 1.264 Euro.

Armutsgefährdungsschwelle bei rund 1.371 €

Ab wann ist jemand in Österreich Armutsgefährdet? Hier nennt die Armutskonferenz die magische Zahl „ab 1.371 €“ und sagt sogleich, dass hier rund 17 % reinfallen. 17,0% der öster. Bevölkerung (1.519.000 Menschen) sind armuts- oder ausgrenzungsgefährdet, d.h. das Einkommen liegt unter der Armutsschwelle oder die Personen sind erheblich materiell depriviert oder leben in Haushalten mit keiner/ sehr geringer Erwerbsintensität – leichter Rückgang gegenüber 17,5% im Jahr 2020.

Österreicher vertrauen in das Umlagesystem

In einer IFES Befragung aus dem Jahr 2016 (n=800) für die GPA gab es ein eindeutiges Votum für das Umlageverfahren, wenn es um das nötige Vertrauen geht. 71 % der Befragten vertrauen in ein Umlagesystem, während 17 % der Befragten mehr Vertrauen in ein kapitalgestütztes System hätten. 12 % gaben hier keine Antwort.

Industrie und Finfluencer schüren Pensionsangst

Die Finanz-Industrie flankiert von Finfluencer schüren die Angst vor einer Pensionslücke und dass diese natürlich gedeckt zu werden hat. Die Finanz-Industrie hat hierfür die richtigen Produkte. Da gibt es erfolgreiche Bankchefs, die im Jahr 2022 interessante Ansichten haben, wie fürs Alter vorgesorgt werden könnte:

„Lebensversicherungen und Anleihen sind geeignete Mittel, um im Alter vorzusorgen.“

Wortmeldungen von FinFluencern sind beispielsweise:

„Gesetzliche Pensionsversicherung – zum Scheitern verurteilt“

Nun, das Problem warum die Pensionen nicht höher sind, liegt an zwei Parametern:

- Beitragsjahre

- Jährliche Beitragshöhe

Wer wenig einzahlt ins Pensionskonto, wird auch wenig Pension erhalten.

Wer viel und lange ins System einzahlt, bekommt auch eine nette Pension. Warum wird nicht mehr ins System eingezahlt? Die Antwort darauf ist meist einfach: Weil kein Einkommen vorhanden ist oder dies niedriger ist. Ein besser bezahlter Job oder eine private Vorsorge über die 3. Säule sind hier auch nicht möglich. Privat vorzusorgen, wenn nicht genug ins staatliche System eingezahlt wird, ist wie Kuchen zu essen, damit nicht gehungert werden muss.

Sind unsere Pensionen sicher?

- Nein, unsere Pensionen sind nicht sicher!

- Ja, unsere Pensionen sind sicher!

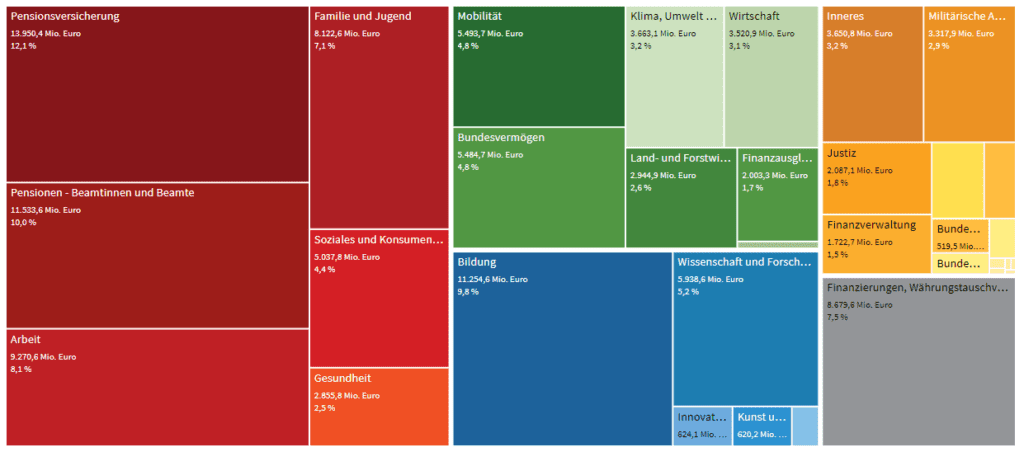

Je nach Interessensgruppe kommt die eine oder andere Aussage. Geht es wirtschaftspolitisch nach rechts, so sind unsere Pensionen nicht sicher, geht es hingegen wirtschaftspolitisch nach links, so ist die Finanzierung der Pensionen auch in den nächsten Jahren kein Problem. Fakt ist, dass die Zahlungen aus dem Budget für die Pensionen einen ordentlichen Batzen ausmachen.

Die Pensionen gehören mit ~25,5 Milliarden Euro zu den Ausgabenbrocken im Budget für das Jahr 2023. Dabei sind die Zahlungen für die Pensionsversicherung nur knapp höher als die Pensionen für Beamte.

Hier die Argumente der beiden verschiedenen Seiten:

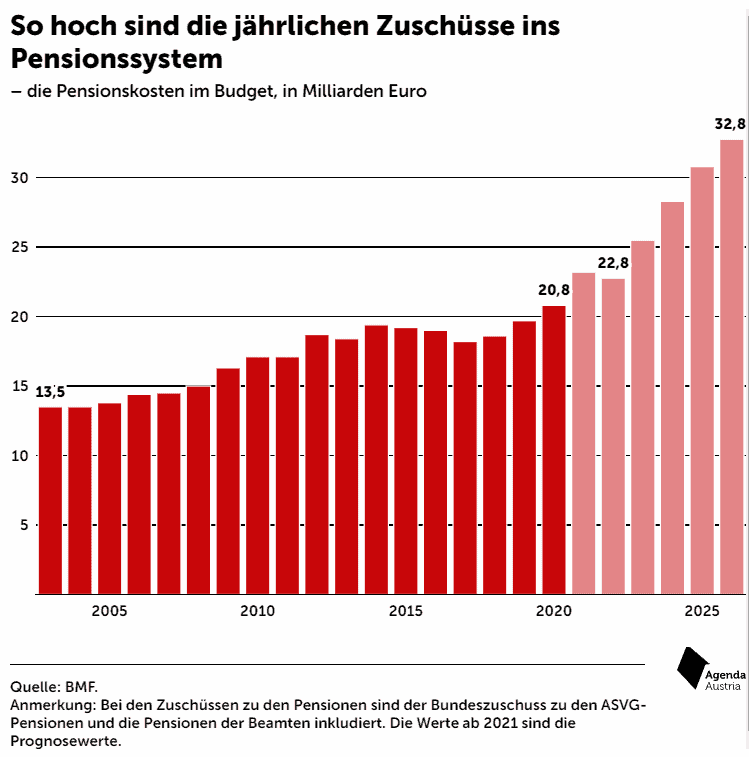

Agenda Austria (wirtschaftspolitisch rechts)

Quelle: https://www.agenda-austria.at/grafiken/das-140-milliarden-euro-grosse-pensionsloch/

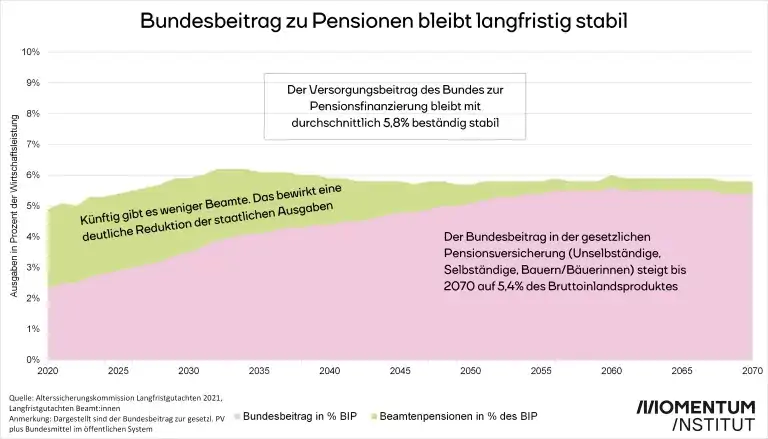

Momentum Institut (wirtschaftspolitisch links)

Quelle: https://www.momentum-institut.at/pensionen-bundesbeitrag-langfristig-stabil

Die Wahrheit wird wohl in der Mitte liegen. Es wird wohl die eine oder andere Reform geben, doch an den Eckpfeilern wie Umlagesystem und einer Pension von der gelebt werden kann, wird sich nichts ändern. Die Frage wird in der Zukunft sein, wollen wir uns diese Pensionen leisten? Ein rigoroser Kurswechsel mit harten Einschnitten wird nicht zu erwarten sein, Veränderungen in der staatlichen Pension werden mit ruhiger Hand über viele Jahre und Jahrzehnte geändert.

Darum: Fürchtet euch nicht, ist auch bei der zukünftigen Pension wohl der beste Ratschlag. Möglichst viel, über möglichst viele Jahre ins Pensionskonto einzuzahlen ist eine gute Idee. Wer auch noch die Möglichkeit hat, privat vorzusorgen, perfekt!

Pensionslücke berechnen

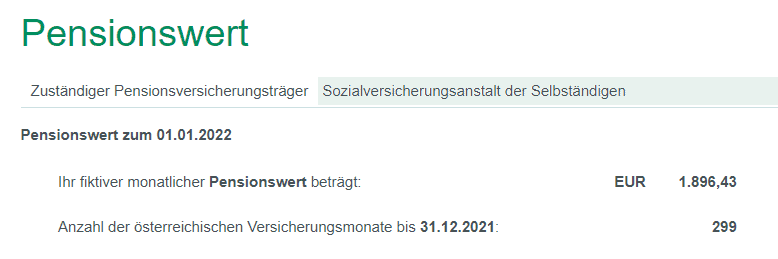

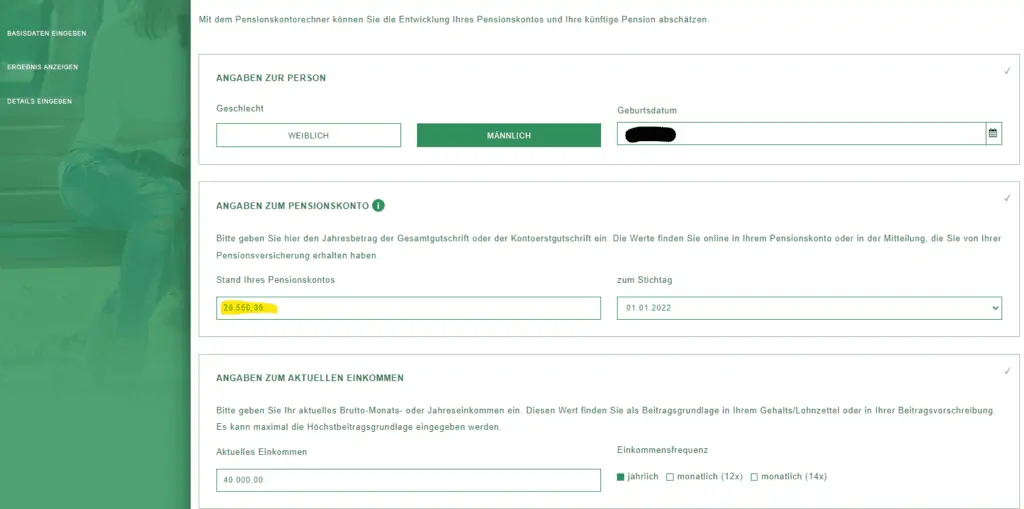

Ob eine betriebliche oder private Vorsorge jedoch tatsächlich notwendig ist, lässt sich berechnen. Dahzu benötigt es Zugang zum Pensionskonto. Dort heißt es zuerst den aktuellen Pensionswert auszulesen im Login-Bereich, danach geht es weiter zum Pensionskontorechner. Hier gibt es dann das Ergebnis der Alterspension, brutto als auch netto. Ist diese Pensionshöhe hoch genug? Ja? Nein? Wenn nicht, dann heißt es die folgende Rechnung anzustellen:

- Pensionslücke = Wunschpension – Erwartete Pension (z. B. Werte aus Pensionskonto)

Diese Pensionslücke gilt es privat abzudecken über eine dementsprechende Veranlagung.

Die Vorgehensweise:

- aktuellen Stand des Pensionskontos im neuen Pensionskonto herausfinden

- Pensionskontorechner anwenden

- Pensionslücke berechnen (etwaige Betriebspensionen oder andere Zuflüsse im Alter berücksichtigen)

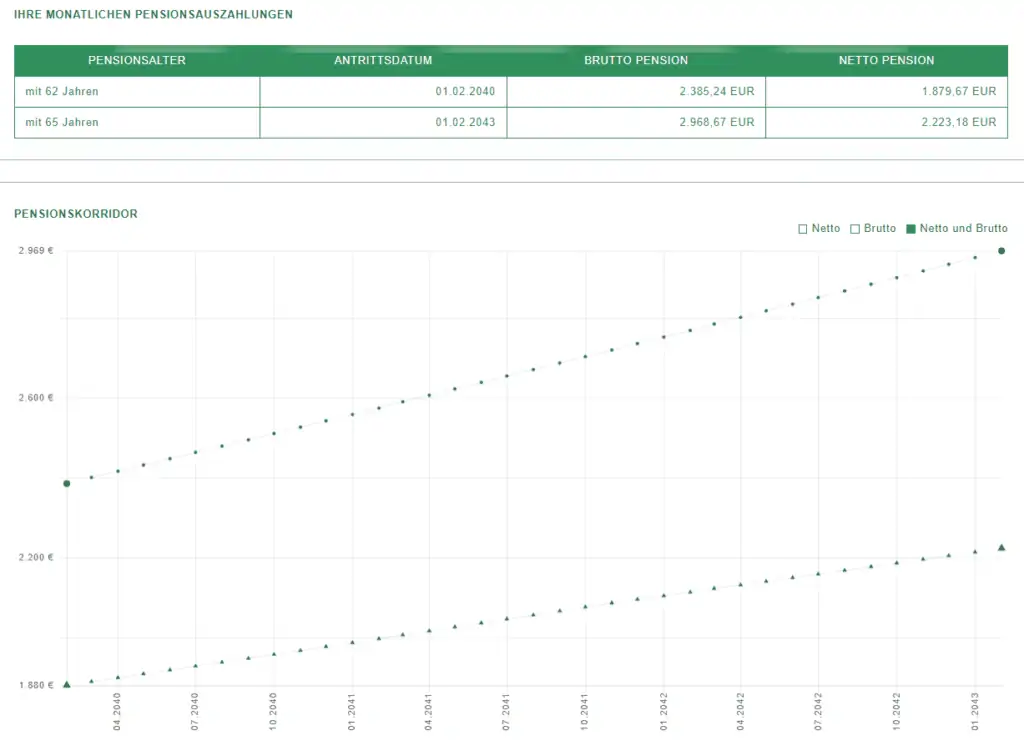

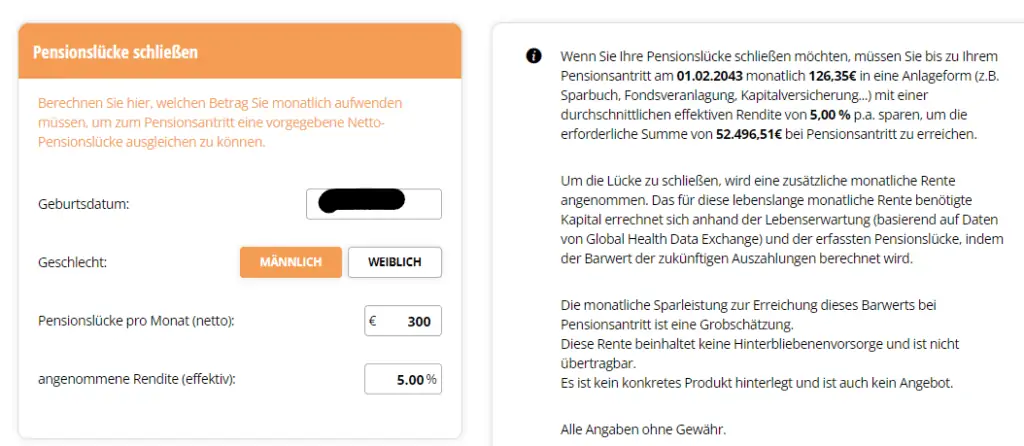

Hier noch die entsprechenden Screenshots:

Nun heißt es in sich zu gehen und zu berechnen, wie hoch denn nun die Pensionslücke ist. In diesem Beispiel ist der Wunsch nach einer monatlichen Netto-Pension in der Höhe von 2.500 Euro und somit die Lücke bei rund 300 Euro monatlich (=2.500 – 2.223,18 Euro).

Achtung bei der Berechnung

Die Berechnung beruht natürlich auf sehr vielen Annahmen. Keine arbeitslosen Zeiten im Erwerbsleben, keine Pensionsreformen (Anpassungen nach unten), etc. – es ist eine Kalkulation mit vielen Annahmen. Auch wenn viele ungewisse Parameter in der Berechnung verwendet werden, so ist eine ungenaue und ungefähre Berechnung immer noch besser, als gar keine Berechnung.

Fazit

Wer viel und lange ins staatliche Pensionssystem einzahlt, der erhält auch eine höhere Pension. Ob nun tatsächlich eine Pensionslücke besteht oder nicht, lässt sich mit den oben gezeigten Rechnern feststellen und gegebenenfalls korrigieren über eine private Veranlagung wie z. B. einem ETF-Sparplan.

Grundsätzlich sollte die Berechnung der Pensionslücke jedoch auf eigene Faust erfolgen und sich nicht von der Finanzindustrie & FinFluencern diese einreden lassen. In Österreich sind die Pensionen deutlich höher als in Deutschland und von dort kommen die lauten Schreie der niedrigen Renten – dies ist so nicht der Fall in Österreich. Daher unbedingt selbst ins Pensionskonto schauen und nachrechnen und sich nicht von Marktschreiern verunsichern lassen.

Weitere Beiträge zu diesem Thema gab es bereits hier: