20. Januar 2025

- Wie funktioniert der Erklärungswechsel von der Arbeitnehmerveranlagung zur Einkommensteuererklärung? Diese Anleitung soll dabei helfen.

Haftungsausschluss: Diese Anleitung gibt nur einen ersten Überblick und erhebt keinerlei Anspruch auf Richtigkeit oder Vollständigkeit. Ebenso muss jeder für sich entscheiden bzw. noch besser gemeinsam mit einem Steuerberater, ob ein Erklärungswechsel notwendig ist.

Tipp: Achten Sie vor einem Erklärungswechsel darauf, dass die Arbeitnehmerveranlagungen der vorangegangenen Jahre bereits abgeschlossen sind. Ansonsten müssten sie auch für diese Jahre dann Einkommensteuererklärungen durchführen!

- Schritt 1: Anmelden auf FinanzOnline

- Schritt 2: „Weitere Services“ -> „Erklärungswechsel“ (Abschnitt Erklärungen)

- Schritt 3: Ausfüllen des Formulars zum Erklärungswechsel

- Schritt 4: Formular abschicken und warten, bis das Finanzamt dem Erklärungswechsel zustimmt

Hier die 4 Schritte nochmals genauer beschrieben:

Schritt 1: Anmelden auf FinanzOnline

Melden Sie sich auf FinanzOnline an unter der Webadresse https://finanzonline.bmf.gv.at/fon/

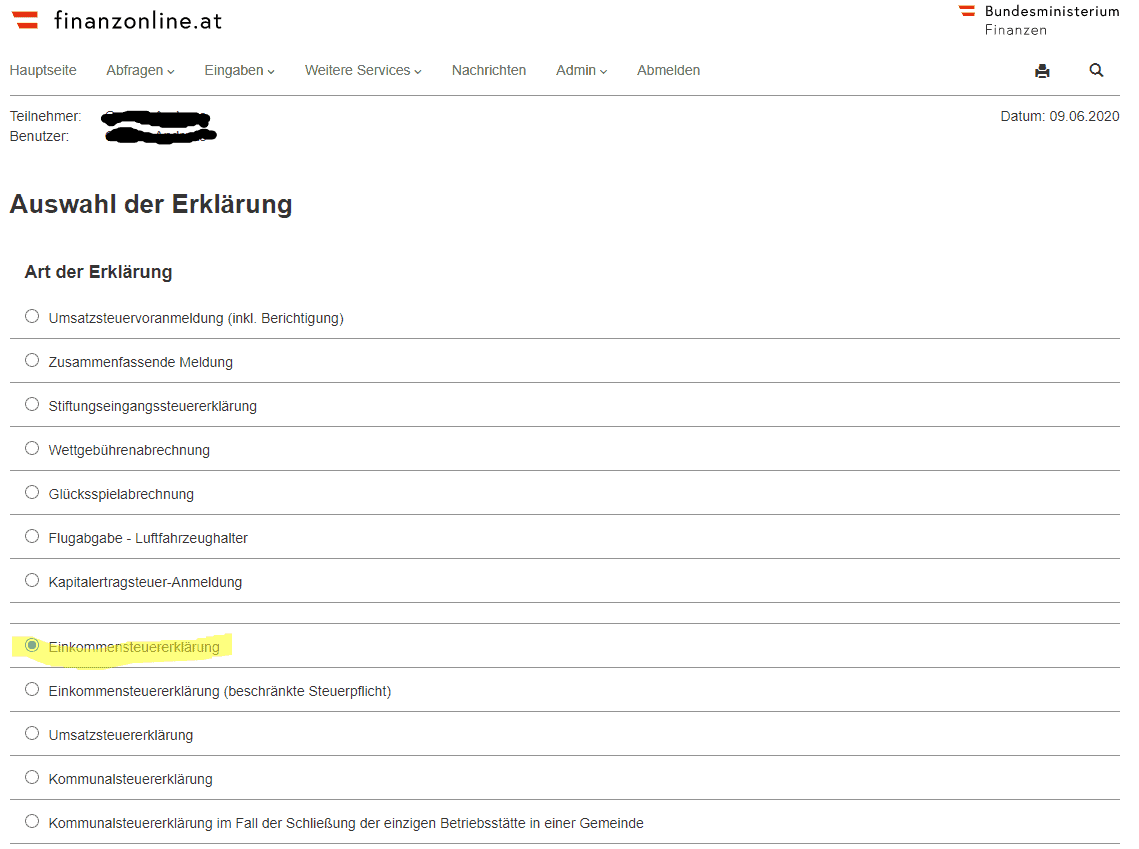

Schritt 2: „Weitere Services“ -> „Erklärungswechsel“

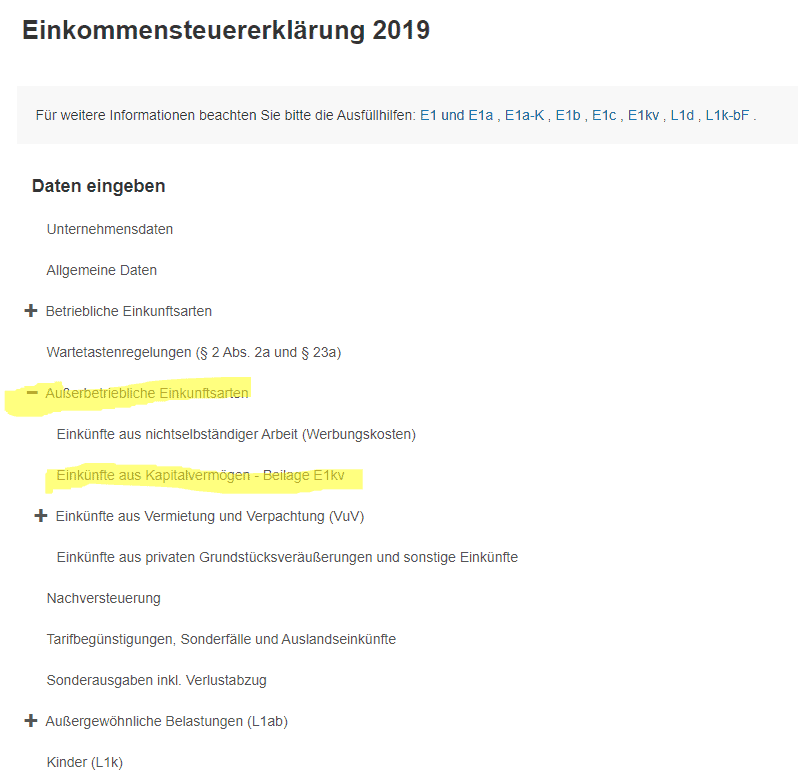

Schritt 3: Ausfüllen des Formulars zum Erklärungswechsel

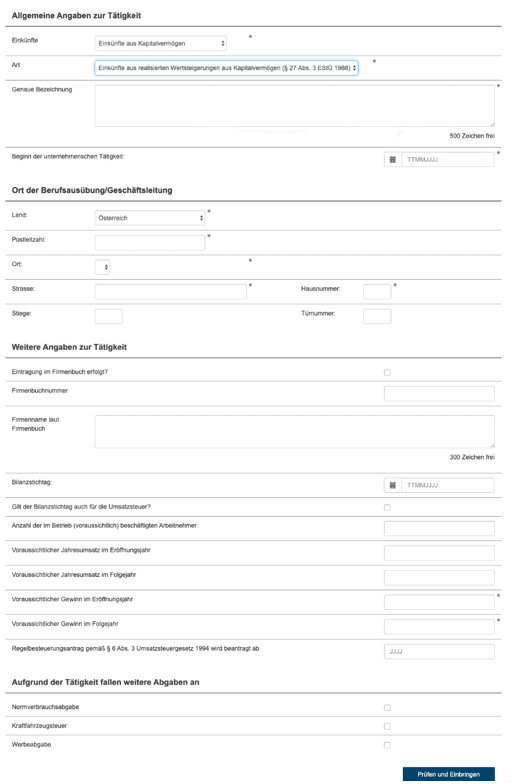

Allgemeine Angaben zur Tätigkeit

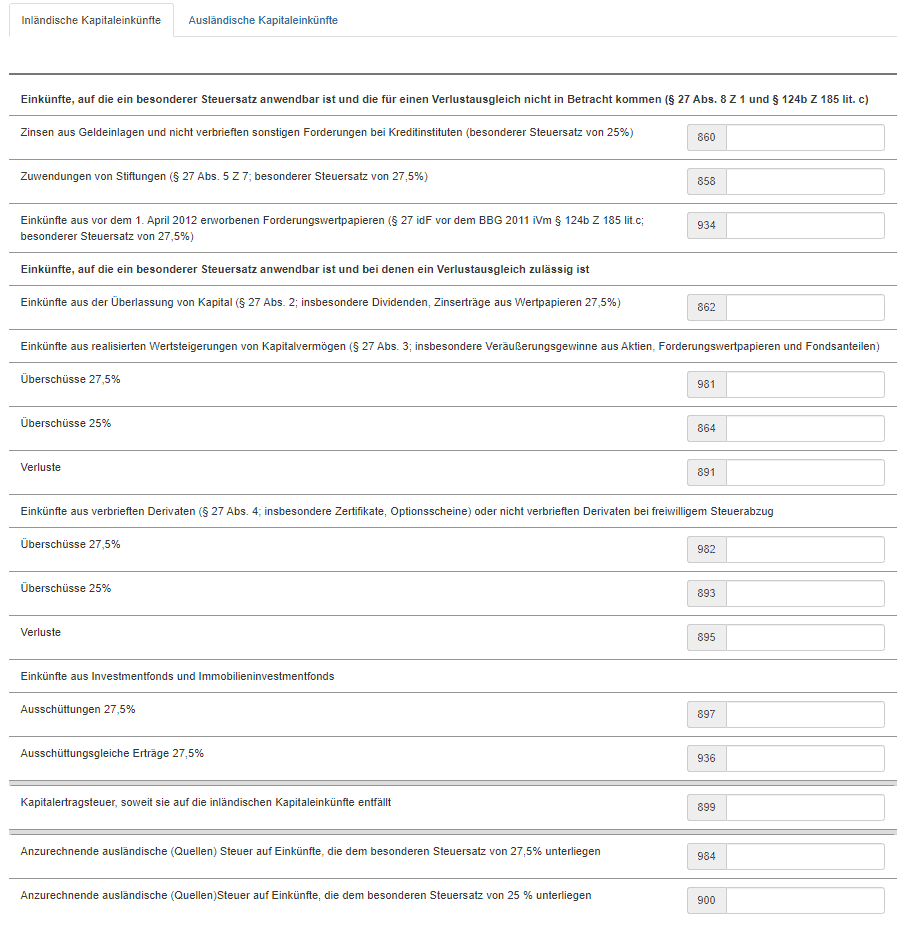

- Einkünfte: Einkünfte aus Kapitalvermögen

- Art: Einkünfte aus realisierten Wertsteigerungen aus Kapitalvermögen (§27 Abs. 3 EStG 1988)

- Genaue Bezeichnung: Hier angeben, dass z. B. ausländische Kapitalerträge zu versteuern sind

- Beginn der unternehmerischen Tätigkeit: TTMMJJJJ (lassen Sie sich hier nicht irritieren, ja es geht um die Kapitaleinkünfte auch bei diesem Datum. Im Zweifelsfall geben Sie den 1.1. des jeweiligen Jahres ein)

- Ort der Berufsausübung: Geben Sie hier einfach Ihre private Adresse ein

- Voraussichtlicher Gewinn im Eröffnungsjahr: Wie hoch werden die Kapitaleinkünfte in diesem Jahr in etwa sein?

- Voraussichtlicher Gewinn im Folgejahr: Wie hoch werden die Kapitaleinkünfte im Folgejahr in etwa sein?

Die Höhe der Kapitaleinkünfte ist deshalb notwendig, damit das Finanzamt eine Vorschreibung erstellen kann. Dabei wird die jährliche Schätzung geviertelt und diese muss einmal im Quartal in Form der Einkommensteuer ans Finanzamt überwiesen werden (Die Berechnung könnte in etwa so aussehen: Voraussichtlicher Gewinn * 27,5 % Kapitalertragsteuer)

Schritt 4: Formular abschicken und warten, bis das Finanzamt dem Erklärungswechsel zustimmt

Nach dem Absenden der Eingabe erscheint eine Bildschirmmeldung, die anzeigt, ob der Antrag erfolgreich übermittelt wurde. Erfolgreich übermittelte Anträge werden von einer zuständigen Sachbearbeiterin oder einem Sachbearbeiter des Finanzamts geprüft. Eine Rückmeldung zum Ergebnis der Bearbeitung erfolgt nicht.

Bis zur endgültigen Bearbeitung bleibt die Eingabe ohne Bearbeitungsmöglichkeit sichtbar, d. h., die Daten können nicht mehr geändert werden. Ein erneuter Antrag auf einen Erklärungswechsel kann erst gestellt werden, nachdem die Finanzverwaltung den ursprünglichen Antrag bearbeitet hat.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Danke für deine Beiträge. Kann ich eigentlich die „Deviesengebühr“ bzw. die Transaktionskosten vom Broker auch irgendwie bei der Einkommenssteuererklärung berücksichtigen? Danke, Martin

Nein, das ist nicht erlaubt in Österreich.

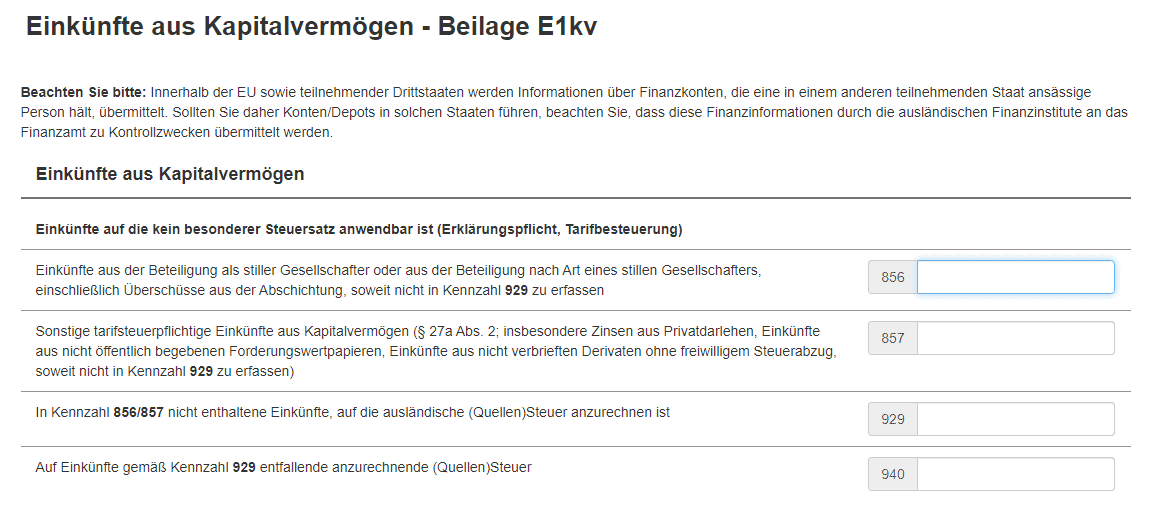

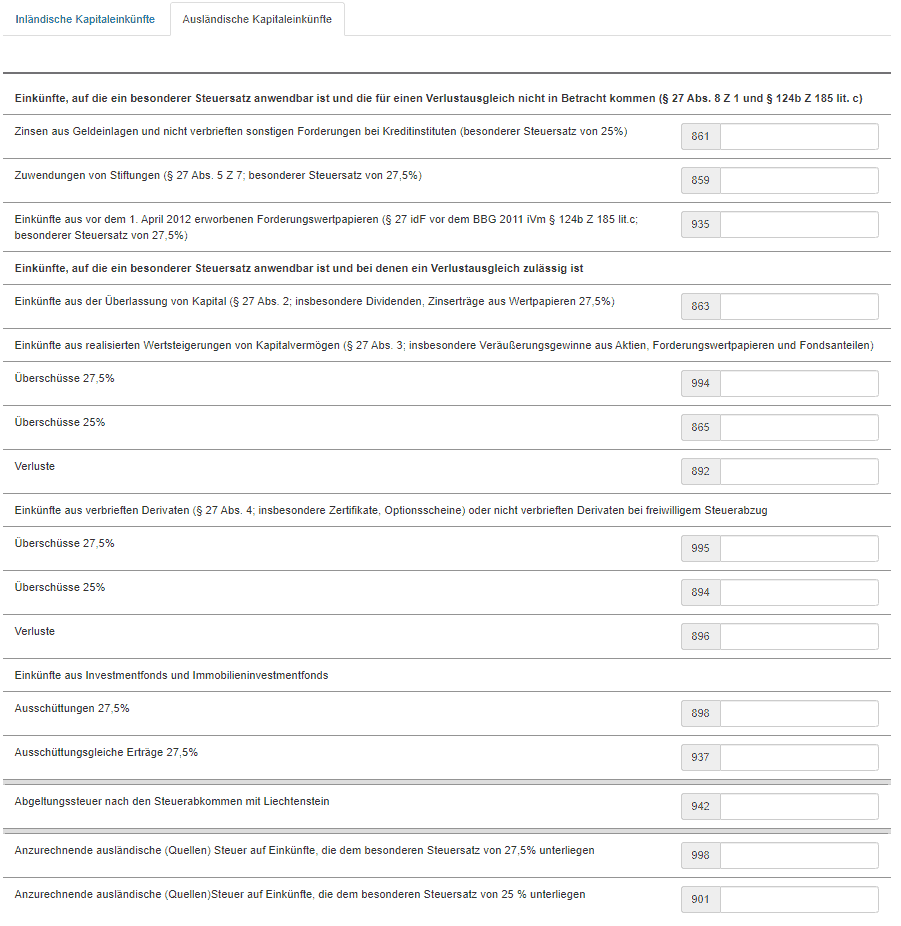

Grüß euch, ich bin in einem US-Depot ca. 50.000€ im Plus und würde diese Position am Jahresende 2025 gerne verkaufen und den Gewinn auch gleich nutzen um die Verluste in einem österr. Depot (dadat) via Verlustausgleich etwas „abschwächen“ und darum schau ich mir aktuell gerade mal die Geschichte mit der Einkommenssteuererklärung an. Bis Ende 2025 sollte ich es hoffentlich kapieren und richtig machen können 🙂 So wie ich das aktuell verstehe mache ich folgendes: Dividendenerfolge vom US-Depot trage ich in E1KV bei Kennziffer 863 ein Gewinne durch Kursanstiege im US-Depot trage ich in E1KV bei Kennziffer 994 ein Die Verluste… Weiterlesen »

Hallo Harry, bei solchen Angaben ist es immer geschickt, wenn du nicht nur die Kennziffer hinschreibst sondern auch um was es sich handelt. Ich kenne nämlich niemanden, selbst am Finanzamt nicht, der die Kennziffern auswendig kann 😉 Apropos Finanzamt, die kannst du natürlich auch löchern mit deinen Fragen, denn genau dafür sind sie da, die können dir die beste Auskunft geben, neben einer einschlägigen Steuerberatung, wo du was einzusetzen hast. Ad Dividenden: Ja, würde ich auch so sehen Ad Gewinne: Ja, würde ich auch so sehen, wenn du realisierte Gewinne meinst. Nicht realisierte Gewinne sind nur Buchgewinne Verluste: Ja, würde… Weiterlesen »

Vielen Dank, nochmals, Andreas!

sehr gerne.

Dabei eine Frage hätte ich noch (klingt vielleicht blöd, aber…):

realisierte (Ausland)Gewinne werden in Pos. 994 eingetragen, aber was: der Gewinn selbst, oder der Gewinn mal den 27,5% ?

Danke!

Guten Morgen Christoph,

man setzt in der E1kv hier immer den Brutto-Gewinn ein, die Prozentzahlen für die Steuer rechnet das Formular bzw. das Finanzamt ab.

Gruß,

Andreas

Vielen Dank, Andreas!

Guten Tag,

ich hätte folgende Frage: wann wird die klassische ANV (aus unselbstständiger Arbeit) durchgeführt, vor dem „Umstieg“ auf E1, oder werden diese „ursprünglichen“ Daten, NACH dem Umstieg eingegeben?

Schließlich bin ich ja sowohl Lohn- als auch Einkommensteuerpflichtig (letzteres durch ausländische Kapitalanlage).

würde mich freuen, wenn mir hier jemand einen Tipp geben könnte.

LG Christoph

Guten Morgen Christoph,

die Einkommnsteuererklärung ist eine „größere Version“ der Arbeitnehmerveranlagung (ANV). Du hast dort neben den gewohnten Optionen der ANV noch mehr Möglichkeiten zur Angaben. Das heißt, du musst hier auf nichts warten.

Gruß,

Andreas

Hi!

Ich bin selbstständig und habe somit bereits einen Erklärungswechsel gemacht. Allerdings kann ich so das E1kv noch nicht ausfüllen, bzw. kann es in der Steuererklärung nicht finden. Weißt du, wie ich dieses zusätzlich machen kann? Reicht hier ein weiterer Erklärungswechsel oder läuft das anders ab? Danke

Ok, hat sich erübrigt, ich habe das Formular gefunden!

Hallo,

Wie kann ich den wechsel von Einkommensteuererklärung zur Arbeiternehmerveranlagerung machen?

Dazu schreibst du dem Finanzamt am besten über Finanzonline, dass du wieder auf die Arbeitnehmerveranlagung wechseln möchtest. Die richten dir das dann ein, wenn nichts dagegen spricht.

Die ANV ist nur eine verkürzte Form der Einkommensteuererklärung. Du kannst daher mit dieser das selbe machen und noch mehr wie bisher.