15. März 2024

Einzahlungen

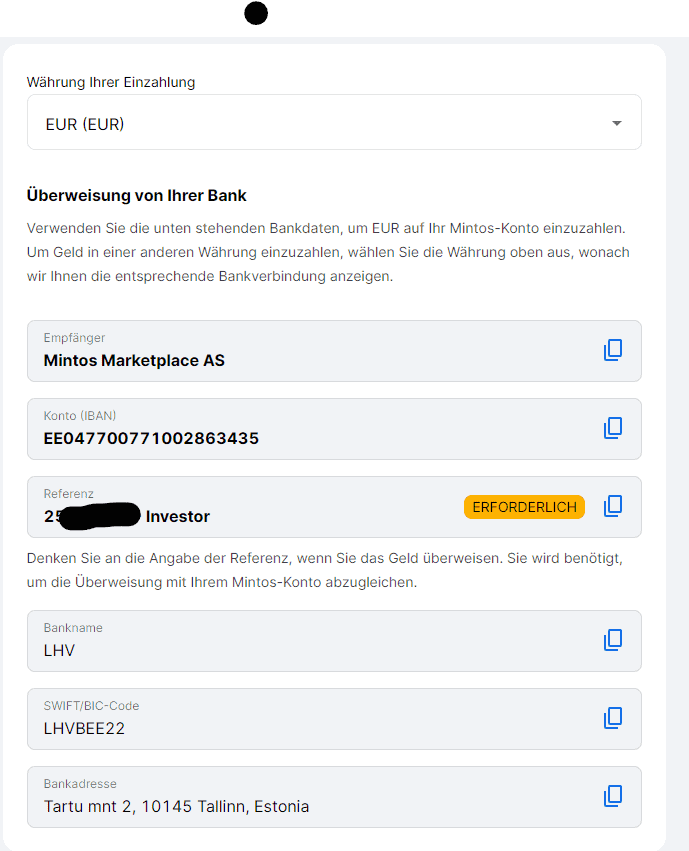

Bei Mintos kann mittels SEPA Überweisung Geld eingezahlt werden. Unter Einzahlung ist die Währung zu wählen, danach gibt es die Information für die SEPA-Überweisung. Die IBAN und natürlich auch die notwendige Referenz für die Überweisung, damit das Geld dann dem richtigen Investor zugeordnet werden kann.

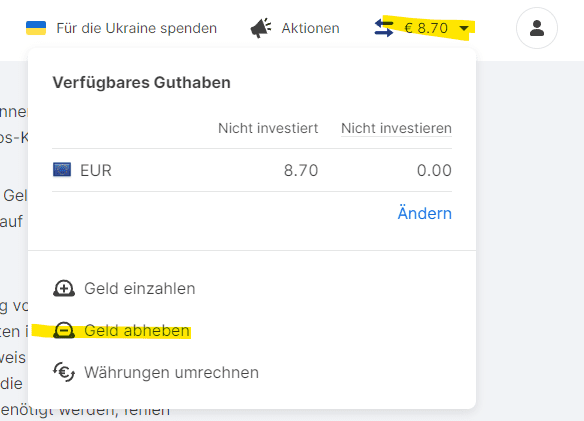

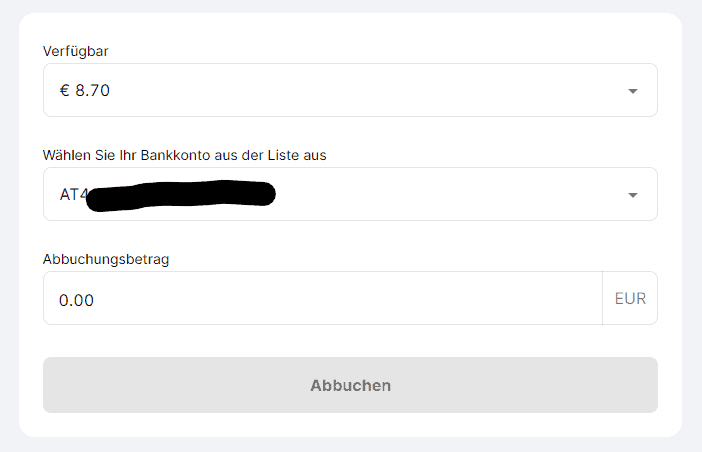

Auszahlungen sind über den Menüpunkt rechts oben möglich, dort wo das aktuelle Guthaben angezeigt wird. Wird darauf geklickt, findet sich der Menüpunkt „Geld abheben“ und danach heißt es nur noch die nötigen Schritte zur Rücküberweisung auf das eigene Referenzkonto durchzuklicken und wie viel Geld rücküberwiesen werden soll.

Was unsere Besucher meinen

Hinterlassen Sie Ihre Bewertung

Mehr »

Order by:

Hinterlassen Sie als Erster einen Erfahrungsbericht

{{ pageNumber+1 }}