17. April 2022

Folgender Prozess ist eine Idee, wie die Vorgehensweise sein könnte um „richtig“ zu investieren. Persönliche Überlegungen sind hier ungemein wichtig, damit nicht fremde Strategien 1:1 kopiert werden, die für einen persönlich nicht passend sind.

Ziele

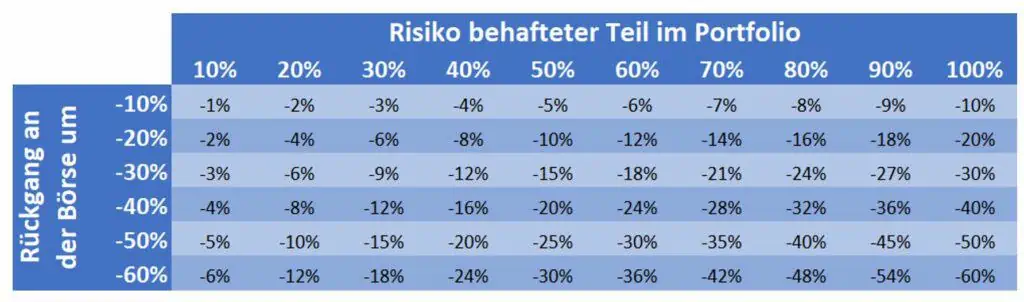

Was sind die persönlichen Ziele, wohin soll die finanzielle Reise gehen? Eine 20jährige Person hat andere Ziele und einen anderen zeitlichen Horizont als eine 60jährige Person. Wer z. B. in Aktien-ETFs investiert, sollte zumindest einen zeitlichen Horizont von 10 bis 15 Jahre im Auge haben. Warum so lange? Der Markt kann schwanken und aus 10.000 Euro können auch kurzfristig auch mal 6.000 Euro werden. Wer hier dann verkaufen muss, weil gerade jetzt das Auto eingeht und das Geld benötigt wird, der ist hier schlecht beraten. Daher immer die persönliche Lebensplanung miteinbeziehen und überlegen, wie lange kann ich wie viel Prozent meines Vermögens mit Risiko veranlagen?

Was ist ein mögliches Ziel?

- Vorsorge für das Alter als 35jährige Person (Alter = ab 60 Jahre)

- Kein Kauf von Eigentum geplant

- Keine Familie geplant

- Keine finanziellen Verpflichtungen

Strategie

Sind die Ziele bekannt, so heißt es nun die passende Strategie zu finden, wie denn die Ziele erreicht werden. Für die oben genannten Ziele und der Umstand, dass kaum finanzielle Verpflichtungen aktuell und wohl auch in Zukunft bestehen, könnte die Person in Betracht ziehen, dass der Anteil an risikoreichen Wertpapieren höher ist und weniger auf Sicherheit geachtet wird, da über den Zeitraum von 25 Jahren die Wahrscheinlichkeit hoch ist, dass die Investition lohnenswert ist.

Die Strategie kann hier damit lauten:

- 80 % meines Vermögens breit gestreut mit Risiko veranlagen und Marktschwankungen aushalten

- Der Rest von 20 % meines Vermögens bleibt weiterhin ohne Risiko investiert.

Instrumente

Nachdem bekannt ist, dass 80 % des Vermögens mit Risiko veranlagt werden darf und 20 % ohne Risiko ist es nun wichtig, die passenden Instrumente zu finden.

Für Investitionen mit Risiko und der Vorgabe, dies breit gestreut zu machen, gäbe es Fonds bzw. ETFs. Da ETFs günstiger im laufenden Betrieb sind und zumeist auch in der Anschaffung werden Aktien-ETFs gewählt als das passende Instrument für die Veranlagung mit Risiko.

Für den 20 %igen Teil ohne Risiko wird täglich fälliges und kurz gebundene Sparkonten als passendes Instrument beispielsweise festgestellt.

Bank, Broker, Produkte

Weiß man, dass es nun Aktien-ETFs sind und Sparkonten, gilt es nun die richtige Bank, Broker bzw. Finanz-Dienstleister zu finden, die das passende Angebot haben. Nicht nur auf den Preis des Angebots achten, sondern auch auf andere Dinge, wie z. B. Supportqualität oder die Vorgabe, dass es einen persönlichen Ansprechpartner geben sollte.