27. Dezember 2019

Mintos ist im deutschsprachigen Raum sehr beliebt und ist eine reine Plattform die Angebot und Nachfrage zusammenbringt, Mintos vermittelt daher keine eigenen Kredite sondern das Angebot an Krediten wird durch weltweite Kreditanbahner zur Verfügung gestellt.

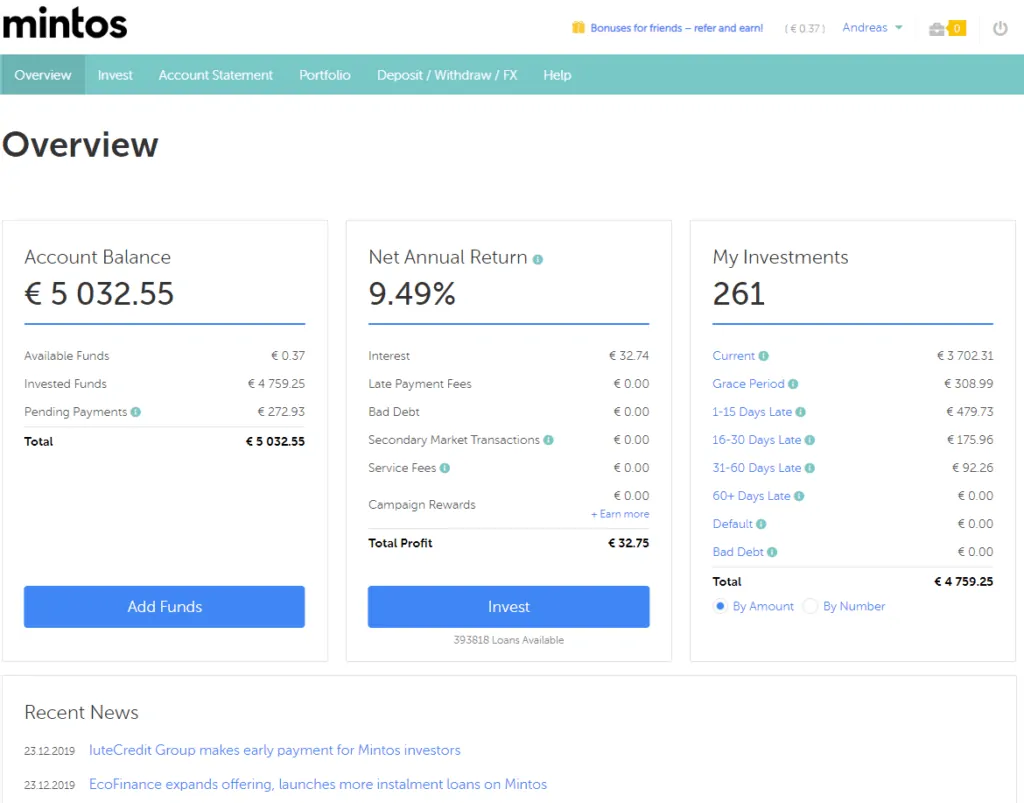

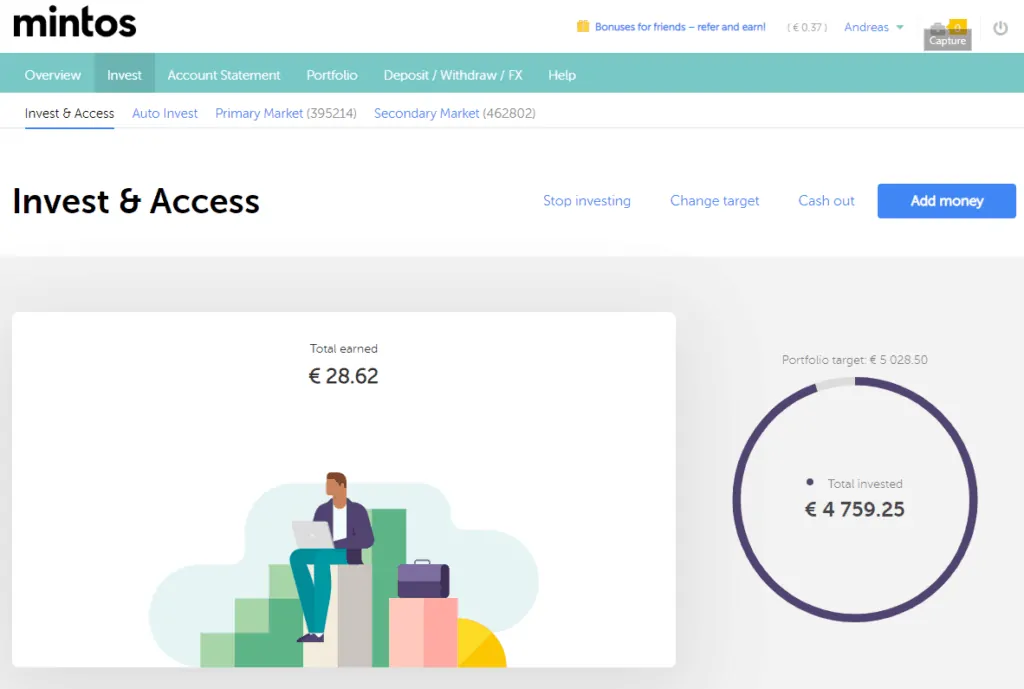

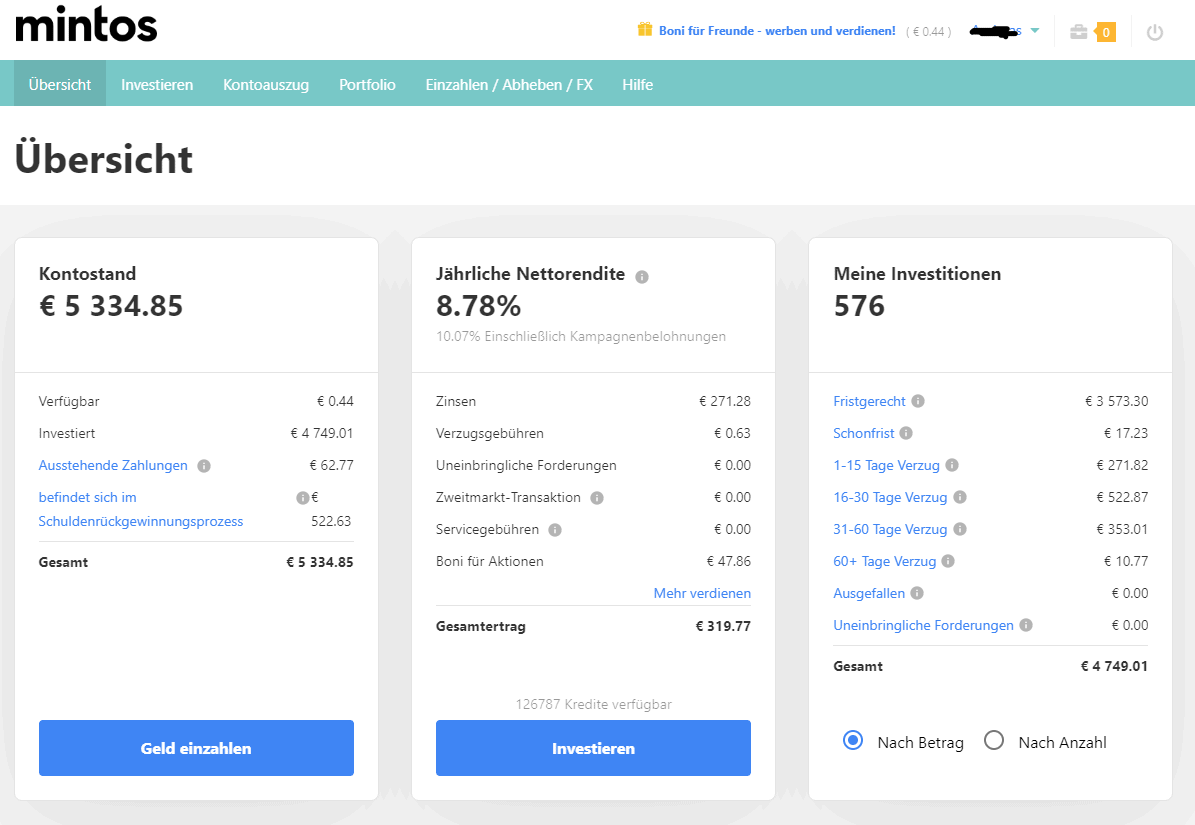

Das Produkt „Invest & Access“ von Mintos ist die Portfolio Lösung bei die die Investoren nichts extra tun müssen. Im Unterschied zu Bondoras Go & Grow gibt es hier jedoch sehr wohl die Möglichkeit im nachhinein anzusehen, in welche Kredite investiert wurde (aber eben keine Chance zu entscheiden, in welche Kredite investiert wird). Ebenso ist es hier möglich, dass Kredite überfällig werden, 60 Tage später greift dann die Rückkaufsgarantie, aber für den Fall, dass das Geld wieder benötigt wird kann nur der Teil verkauft werden, welcher keine überfälligen Kredite aufweist. Der Rest ist dann in maximal 60 Tage später erst verfügbar. Erst dann kann das restliche Geld aus den investierten Krediten abgerufen werden.

Die linke Spalte ist die, die am interessantesten ist für die Investoren bei Mintos. Hier zeigt sich, was ausstehend ist und besonders was im Schuldenrückgewinnungsprozess ist. Hier ist Mintos hinterher, dass sie das Geld von den Anbahnern zurück bekommt. Wie groß die Chance ist, das ist unbekannt. Auf jeden Fall wird es zu Ausfällen kommen, wie hoch diese Ausfälle sein werden, ist von Fall zu Fall unterschiedlich. Sie könnten 20 % sein, aber auch 50 oder 80 %.

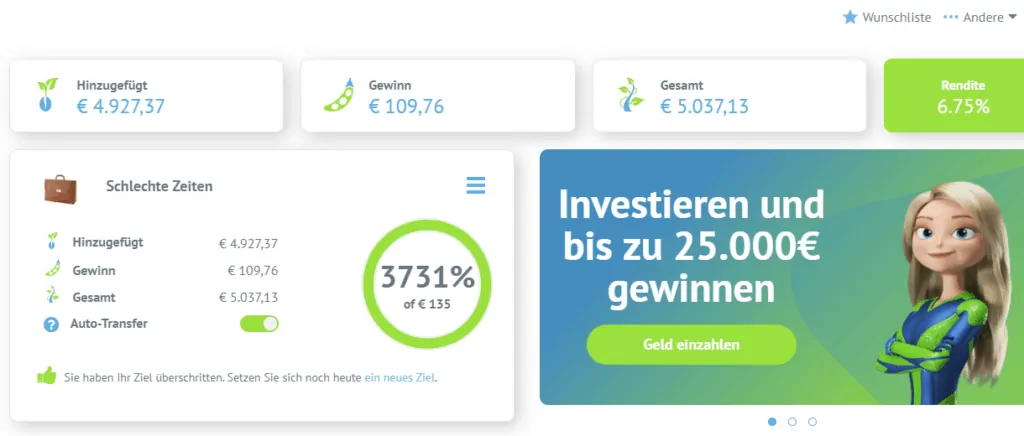

Bondora Go & Grow ist die Portfolio Lösung von Bondora. Dort ist es möglich 6,75 % Zinsen zu lukrieren (Stand Jänner 2020). Diese 6,75 % werden von Bondora im Moment garantiert und der Investor hat hier auch keine Ausfälle zu verkraften – der niedrigere Zinssatz im Vergleich zum Investieren über den Portfolio Manager auf Bondora spiegelt das Risiko von Bondora wider. Niedrigeres Risiko, keine weiteren Einstellungen durch den Investor möglich und sofort zu investieren – das ist Bondora Go & Grow. Was für uns Österreicher hier auch durchaus interessant sein könnte ist die Tatsache, dass die Zinsen erst dann anfallen (und damit auch die Versteuerung), wenn Geld abgehoben wird vom Go & Grow Portfolio.

Beim Geld abheben kommt ein großer Vorteil von Bondora Go & Grow zu tragen, denn möchte man Geld abheben, so einfach nur auf die Funktion „Geld abheben“ klicken, die Zahlungsart aussuchen, dann von welchem Go & Grow Portfolio (es können mehrere angelegt werden) ausbezahlt wird und das Geld wird nach Abzug von 1 € pauschaler Gebühr auf das Referenzkonto überwiesen. Es wird sodann auch sogleich überwiesen und es müssen keine Rückzahlungen von überfälligen Krediten etc. abgewartet werden.

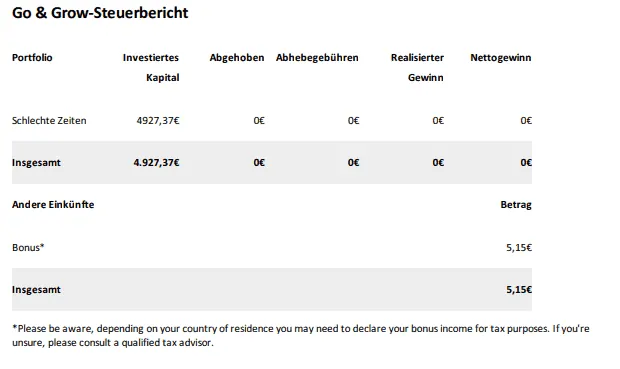

Wie das mit der Versteuerung bei Bondora Go & Grow ist, dass ist natürlich wieder eine besondere Sache. Bondora Go & Grow erweckt den Anschein, als ob erst bei der Auszahlung des investierten Guthabens die Zinsen fällig werden, gleichzeitig ist es im österreichischen Steuerrecht so, dass entscheidet, wann die Zinsen einem zugeflossen sind und nicht, wann das Kapital + Zins überwiesen wird. Es spricht also so einiges dafür, dass auch bei Bondora Go & Grow Jahr für Jahr die Steuern abgeführt werden müssen. Verlässlich kann dies jedoch nur ein Steuerberater bzw. das Finanzamt selbst sagen.

Wie hoch ist der Mindestinvestitionsbetrag bei P2P Krediten?

Der Mindestinvestitionsbetrag ist abhängig von der jeweiligen Plattform. In der Regel beträgt der Mindestinvestitionsbetrag 10 Euro. Er kann jedoch auch nur 1 Euro betragen, aber auch 50 Euro. Die Regel ist aber meist 10 Euro.

Wie hoch sind die Zinsen bei P2P Krediten?

Rendite kommt von Risiko. Je höher die vermeintlichen Zinsen sind, desto höher ist auch das Risiko, dass es die vermeintlichen Zinsen nicht gibt. Die meisten P2P Plattformen kommen aus dem Baltikum (Estland, Lettland bzw. Litauen bilden das Baltikum) und hier liegen die Zinsen der P2P Kredite meist zwischen 10-13 %. Manchmal niedriger, manchmal auch höher.

Wie hoch sind die Kosten für P2P Kredit Investments?

In der Regel ist es so, dass das Investment in einen P2P Kredit für den Investor kostenlos ist. Die Plattform führt meist Angebot und Nachfrage zusammen und verrechnet dafür dem Investor keine Gebühren. Es gibt jedoch auch Plattformen die Gebühren verrechnen. Eine frühere P2P Plattform namens Lendico.at hat in Österreich eine Service-Gebühr bei jedem Kredit verrechnet.

Welche P2P Plattformen sind für Anfänger geeignet?

Generell muss sich der Interessent bewusst sein, dass P2P Plattformen hohe Risiken haben. Es sollten daher von Anfängern nur kleine Beträge investiert werden und nur jene Beträge, die nicht benötigt werden. Gerne werden von P2P Anfängern Plattformen wie Mintos oder Bondora verwendet, diese sind auch die größten Plattformen im deutschsprachigen Raum.

Welche P2P Plattformen sind die besten?

Die besten P2P Plattformen? Wer weiß das schon!?! Beliebte Plattformen sind auf jeden Fall Mintos, Bondora aber auch EstateGuru. Wie geeignet und sinnvoll die jeweilige Plattform ist, oder generell überhaupt P2P Plattformen sind, hängt vom jeweiligen Interessent selbst ab.

Welche Plattform ist für Immobilien Investments geeignet?

EstateGuru ist eine beliebte Plattform für Immobilien Investments. Aufzupassen ist hier, dass hier der Mindestbetrag 50 Euro beträgt.

Sind P2P Kredite sicher?

Nein P2P Kredite sind alles andere als sicher, denn es gibt keine Einlagensicherung und die hohen versprochenen Zinsen spiegeln auch das Risiko wider. Hohes Risiko, hohe Zinsen. Geschenkt wird einem nichts!

ich nutze bondora go&grow für den liquiden teil und für gezielte p2p-investments in kmu-projekte bin ich bei maclear. find die mischung gut.

Hallo Andreas,

erstmal danke für die super Infos auf deiner Website!

Meine Situation:

Ich habe auf Bondora Gewinne aus Zinsen UNTER 730€ im Kalenderjahr erwirtschaftet und möchte jetzt mein gesamtes Geld von der Plattform auf mein Bankkonto auszahlen lassen. Ich habe neben P2P-Krediten NUR lohnsteuerpflichtige Einkünfte und Aktien die mit der KESt besteuert werden.

Jetzt meine „blöde“ Frage:

Es ist die Rede von „keine Verpflichtung zur Einreichung einer Einkommensteuererklärung“, ist das gleichbedeutend mit „ich muss für meine Bondoraerträge keine Steuern zahlen“?

Freue mich über deine Antwort

Liebe Grüße

Servus Danny,

ich bin kein Steuerberater der dir hier grünes oder rotes Licht geben kann.

Ich kann dir nur meine Laienmeinung schreiben und die sieht es so wie du.

Gruß,

Andreas

Hallo Andreas,

ich habe da noch eine Frage zur Besteuerung von P2P:

Wäre hier nicht eher Feld 862 anzuwenden:

„Einkünfte, auf die ein besonderer Steuersatz anwendbar ist und bei denen ein Verlustausgleich zulässig ist

Einkünfte aus der Überlassung von Kapital – Zinsen – Dividenden..“ ?

Ich überlasse ja jemanden mein Kapital. Aus diesem werden dann Zinsen erwirtschaftet?

Ich sehe hier auch kein Privatdarlehen: Go&Grow,Mintos, sind ja Unternehmen?

Vielen Dank für Deine Einschätzung

Hallo Martin,

das kommt auf das Vertragswerk an, was wirklich dahinter steckt. Wenn es tatsächlich P2P Kredite sind, dann gibst du dein Geld Privaten als Kredit.

Gruß,

Andreas

Hallo Andreas! Finde deinen Beitrag richtig super, es beschäftigen sich leider viel zu wenige mit den detaillierten Kennzahlen in der Steuererklärung.

Würdest du Kapitalerträge aus Nachrangdarlehen (wie etwa bei Crowdinvest) ebenfalls unter Kennzahl 857 der E1kv eintragen? Sie erscheint mir da noch im sinnvollsten.

Liebe Grüße

Klingt nach einem guten Plan!

Hat hier jemand Erfahrung in welchen Jahr man den verlorenen Darlehensbetrag von insolventen Unternehmen den Gewinnen gegenrechnen kann/darf?

…ein Konkursverfahren dauert ja oft mehrere Jahre. …in dem Jahr in dem das Insolvenzverfahren eröffnet wird? …in den meisten Fällen ist ja nicht mit einer Begleichung der Nachrangdarlehen zu rechnen.

Vielen Dank im Voraus

Wenn man weiß, was rauskommt – du musst also, so glaube ich es, warten bis das Konkursverfahren abgeschlossen ist und die Quote bekannt ist. Dann erst kennst du den tatsächlichen Verlust. Ja, das kann dauern.

Super Artikel… was ich jedoch nicht rauslesen konnte ist, ob ich eine Einkommensteuererklärung erst bei Überschreiten des Freibetrages von EUR 730,- machen muss, oder bereits davor?

Bei der Einkommensteuererklärung zeigt sich bei der Berechnung, dass es hier einen Freibetrag gibt bzw. danach eine Einschleifregelung.

Nein, muss man nicht. Ich hatte beim Finanzamt direkt nachgefragt und das war die Antwort: „Sind im Einkommen lohnsteuerpflichtige Einkünfte enthalten, ist der Steuerpflichtige nach § 41 Abs. 1 Z 1 EStG 1988 zu veranlagen, wenn er andere Einkünfte von mehr als € 730 bezogen hat. Der Steuerpflichtige hat nach § 42 Abs. 1 Z 3 EStG 1988 eine Steuererklärung für das abgelaufene Kalenderjahr abzugeben, wenn die Voraussetzungen des § 41 Abs. 1 Z 1 EStG 1988 vorliegen und das zu veranlagende Einkommen mher als € 12.000 betragen hat. Übersteigen die Zinserträge aus dem Privatdarlehen im Kalenderjahr den Betrag von… Weiterlesen »

Danke für die Zusammenfassung, was sehr Hilfreich. Meine Frage ist jedoch ob der Freibetrag für mich als Jugendlicher (18+), der noch in die Schule geht und daher noch kein Einkommen habe, gültig ist. Außerdem wollte ich noch fragen ob ich bei der Besteuerung von Aktien eventuell einen Vorteil haben könnte (bzw. etwas anderes, als die 27.5% KESt gültig sind)

Mit freundlichen Grüßen,

s1mple

Servus Simple,

die Gesetze gelten für alle, auch für dich. Gibt da also keinen Unterschied. Du beziehst vermutlich kein Einkommen bzw. evtl. Ferialpraxis.

Du könntest auch auf Regelbesteuerung umstellen, jedoch ist dann die Familienbeihilfe in Gefahr. Ob das Sinn ergibt, kann dir eine Steuerberaterin oder -berater sagen. Tendenziell aber eher nein.

Danke für die super Zusammenfassung! Steuer und P2P sind bei uns ja leider sehr kompliziert. Persönlich bin ich der Meinung bei Bondora G&G dass nur dann Steuer anfällt wenn man eine Auszahlung tätigt, da diese Auszahlung die „Endfälligkeit“ der Zinsen darstellt. Ein bisschen so als hätte man ein Festgeldkonto dass nur am Ende der Laufzeit Zinsen zahlt, nur dass man hier eben selbst das Ende der Laufzeit auslösen kann durch eine Auszahlung für 1€ Kosten (und natürlich dass ein Festgeldkonto KeSt-Pflichtig wäre und nicht Einkommensteuerpflichtig). Wäre wirklich nett wenn das Finanzamt dazu einfach online ein paar Infos dazu hätte, so… Weiterlesen »

Servus Max, es gilt das Zuflussprinzip, du versteuerst dann, wenn dir der Zins zugeflossen ist. Das ist bei Bondora G&G täglich und eben nicht so wie von dir geschildert. Die Gesetze sind allgemein gehalten damit diese auch auf zukünftige Entwicklungen angewendet werden können – ist ja genial, es gab schon eine steuerliche Handhabung noch bevor P2P auf den Markt kam 🙂 Zudem ist die konkrete Ausgestaltung wichtig. Ist es denn tatsächlich ein Kredit von Privat zu Privat oder ist hier etwas dazwischen? Daher sind all meine Ausführungen mit GROSSER Vorsicht zu genießen. Profis bei den Steuerberaterinnen und Steuerberatern können hier… Weiterlesen »

Hallo Andreas, danke für deine interessanten Ausführungen. Mich würde interessieren, ob es aus deiner Sicht mittlerweile neue Erkenntnisse zur Versteuerung von Bondora Gow&Grow gibt? Der Charakter des Produktes hat ja mit direktem P2P so gar nichts mehr zu tun. Und bei meinen Recherchen bin ich auch über eine angebliche Beurteilung eines Steuerberaters gestolpert, der für u.a. G&G eine KESt-Besteuerung vorschlägt, was ehrlich gesagt auch meiner persönlichen steuerrechtlichen Einschätzung entspricht. (https://www.p2p-kredite.com/diskussion/steuern-fuer-oesterreicher-t6285.html). Danke & schöne Grüße nach Wien

Servus Rich, nein, ich habe keine neuen Erkenntnisse und die müssten direkt vom Finanzamt kommen. Der Beitrag selbst auf P2P-Kredite ist in meinen Augen und meiner bescheidenen Meinung nach Sand für die Augen. Ad erste Argumentation: Bondora AS hat eine Kreditgeber-Lizenz, darum KESt. Das Geld erhalten wir Anleger aber noch immer von der Bondora Capital OÜ Ad zweite Argumentation: Ein nicht namentlich genannter Steuerberater (wobei dieser auch nur annehmen kann, schlussendlich sagt dir das Finanzamt bzw. der Instanzenzug was Sache ist) meint, dass Bondora G+G zu verkesten sei, weil keine direkten Kredite und Risikobegrenzung. Mit viel Fantasie kann ich seiner… Weiterlesen »

Vielen Dank für Deine Recherchen. Leider ein recht unklares Thema mit vielen verschiedenen Meinungen. Auch für mich hört es sich stark nach Privatdarlehen an und finde deine Anleitung super.

Da ich etwas weitersuchen wollte (hätte ich wohl lassen sollen) habe ich jedoch wieder etwas widersprüchliches (meiner Auffassung nach) gefunden.

https://www.moneyou.at/kundenservice/zinsertraege-richtig-versteuern

Aber leider wird auch hier von „keiner Garantie“ gesprochen und es gibt sicher noch viele weitere Angänge wie P2P gesehen werden kann. Mich würde aber trotzdem interessieren, ob du diese Seite schon gesehen hast bzw. was du von diesem Angang hältst.

Servus Christoph,

Was ich von den Ausführungen halte? Top Ausführungen und die passen! Was aber nicht passt ist das Thema 😉 Du postest hier wie ausländische Sparzinsen von Banken (moneyou war hier in Österreich tätig) zu versteuern sind. Wir sprechen hier auf dieser Seite aber von P2P Zinsen, Privatdarlehen. Das worauf du dich beziehst sind hier jetzt aber Bankzinsen aus dem Ausland.

2 verschiedene Dinge.

Hallo Andreas,

wie nutze ich den Freibetrag also am besten bei Go&Grow? Muss ich jährlich (oder wie lange es halt dauert bis die Zinsgewinne den Freibetrag übersteigen würden) mein gesamtes investiertes Kapital inklusive Zinsgewinne von der Plattform abziehen? Und im nächsten Jahr dann wieder neu investieren?

Servus Markus,

Wie immer alles ohne Gewähr, besonders weil Bondora GG die Steuer anders sieht als andere anbieter. Schlussendlich könnte dir das FA da auch in die Quere kommen. Aber insgesamt würde ich mir wenig Sorgen dazu machen.

Zur Frage selbst: Ja, sehe das wie du, es muss ein Zahlungsstrom stattfinden, damit Bondora es auch in seinem Steuerreport festhält. Wichtig ist, dass du in Kalenderjahr unter 730 Euro bleibst.

Hallo Andreas,

vielen Dank wieder einmal für deine super Aufbereitungen 🙂

…wie handhabst du es? Versteuerst du bei Bondora GG jährlich, oder tatsächlich nur wenn du eine Auszahlung machst und somit die Gewinne realisierst? Für mich erscheind es irgendwie logischer wenn man die Zinsen tatsächlich nach dem Jahr des Zuflusses versteuert und nicht, wenn man eine Auszahlung macht. Läuft ja bei Mintos auch nicht anders…?

Beste Grüße

Servus Gernot,

ich persönlich kann mich der Idee von Bondora nicht anschließen. Die Zinsen fließen ja jederzeit zu und man hat täglich darauf Zugriff… okay, jetzt halt nicht so wirklich, aber grundsätzlich schon 😉

Gruß,

Andreas