Ausschüttenden ETF oder thesaurierenden ETF?

22. Januar 2025

Das Wichtigste zusammengefasst

- Alle Angaben ohne Gewähr… work in progress

- Aufpassen bei der Wahl des richtigen Fonds bzw. ETFs

- Keine Ausschütter die keine Ausschüttungen melden

- Keine Ausschütter mit Sitz in den Niederlanden

- Keine synthetische Fonds, größere Steuerschwankungen

- Fonds- und ETF-Wahl aus steuerlicher Sicht:

- Thesaurierender Meldefonds: Gut

- Ausschüttender Meldefonds mit Ausschüttungsmeldung: Gut

- Ausschüttender Meldefonds ohne Ausschüttungsmeldung: Nicht gut

- Ausschüttender Fonds aus den Niederlanden: Nicht gut

- Nicht-Meldefonds: Nicht gut

In diesem Ratgeber

Kurz zusammengefasst

Achtung, die Situation ist komplex und ich bin weder Steuerberater noch ein anderswie großartig Wissender - dieser Beitrag versucht die Situation nach bestem Wissen und Gewissen darzustellen, es könnte sich jedoch auch anders darstellen. Alle Angaben ohne Gewähr! Für sachdienliche Hinweise auf Fehler, andere Gedanken etc. bin ich mehr als happy - dazu bitte die Kommentarfunktion am Ende des Beitrags verwenden oder direkt an info@broker-test.at

Andreas von Broker-Test.at

Die Besteuerung eines Fonds bzw. ETFs ist in Österreich eine komplexe Sache und vieles steht und fällt mit den Meldungen an die OeKB. Gibt es eine Meldung, so handelt es sich um einen Meldefonds, wird nichts gemeldet, handelt es sich um einen Nicht-Meldefonds.

Nun ist es so, dass es Emittenten (also jene die einen Fonds bzw. ETF auflegen) gibt die zwar an die OeKB melden, jedoch „vergessen“ auch die Ausschüttungen zu melden. Daraus ergibt sich kurz zusammengefasst die folgende steuerliche Übersicht:

Fonds- und ETF-Wahl aus steuerlicher Sicht:

- Thesaurierender Meldefonds: Gut

- Ausschüttender Meldefonds mit Ausschüttungsmeldung: Gut

- Ausschüttender Meldefonds ohne Ausschüttungsmeldung: Komplex

- Ausschüttender Fonds mit Sitz in den Niederlanden: Teuer, weil Quellensteuer

- Synthetische Fonds: Komplex

- Nicht-Meldefonds: Komplex /Nicht gut

Warum ist das so? Der folgende Beitrag sagt warum.

Was ist das Problem bei Ausschüttern ohne Ausschüttungsmeldung

Wenn bei ausschüttenden Fonds keine Ausschüttungsmeldungen vorliegen, werden die Ausschüttungen vom Broker automatisch mit dem vollen Steuersatz von 27,5 % besteuert. In der Jahresmeldung kann der steuerliche Vertreter die bereits erfolgte Besteuerung der Ausschüttungen korrigieren und in der Jahresmeldung berücksichtigen.

Dabei kann es zu einer Rückzahlung kommen, was zu einer negativen Kapitalertragsteuer führt. Von einem steuereinfachen Broker darf diese negative KESt jedoch nicht rückerstattet werden.

Diese Rückerstattung kann jedoch über die Einkommensteuererklärung durchgeführt werden. Dies ist jedoch mühsam durch den damit verbundenen Aufwand.

Warum keine Ausschütter die keine Ausschüttungen melden

Warum sollte man als Österreicher:in keinen Fonds (und dazu gehören natürlich auch ETFs) wählen, bei dem die Ausschüttungen vom steuerlichen Vertreter nicht an die OeKB gemeldet werden? Eine Erklärung, wie das Nicht-Zusammenspiel von Fonds-Emittenten, steuerlichem Vertreter, Broker und Gesetzgebung nachteilig für den Anleger wirkt:

Der Fonds müsste einen Tag vor seiner Ausschüttung diese an den steuerlichen Vertreter melden, damit dieser eine Meldung an die OeKB machen kann. Dies geschieht bei manchen Fonds nicht. Bis zum Kalenderjahr 2024 war dies bei Vanguard der Fall, seit 2024 meldet Vanguard bei vielen ausschüttenden Fonds diese Ausschüttungen an die OeKB. Ein Beitrag vom 25. März 2024 berichtet über diese Änderung bei Vanguard.

Es gibt jedoch weiterhin Emittenten, die bei einigen oder allen ausschüttenden ETFs die Ausschüttungen nicht an die OeKB melden. Ein Beispiel dafür sind

- Amundi (teilweise)

- JP Morgan

- HSBC

- L&G

- SPDR (Statestreet)

- VanEck (ausschüttende ETFs haben ihren Sitz in den NL, hier gibt es zudem ein weiteres Problem mit der Quellensteuer)

- Wisdomtree (laut Emittentin soll diese ab der 2. Jahreshälfte 2024 die Ausschüttungen melden)

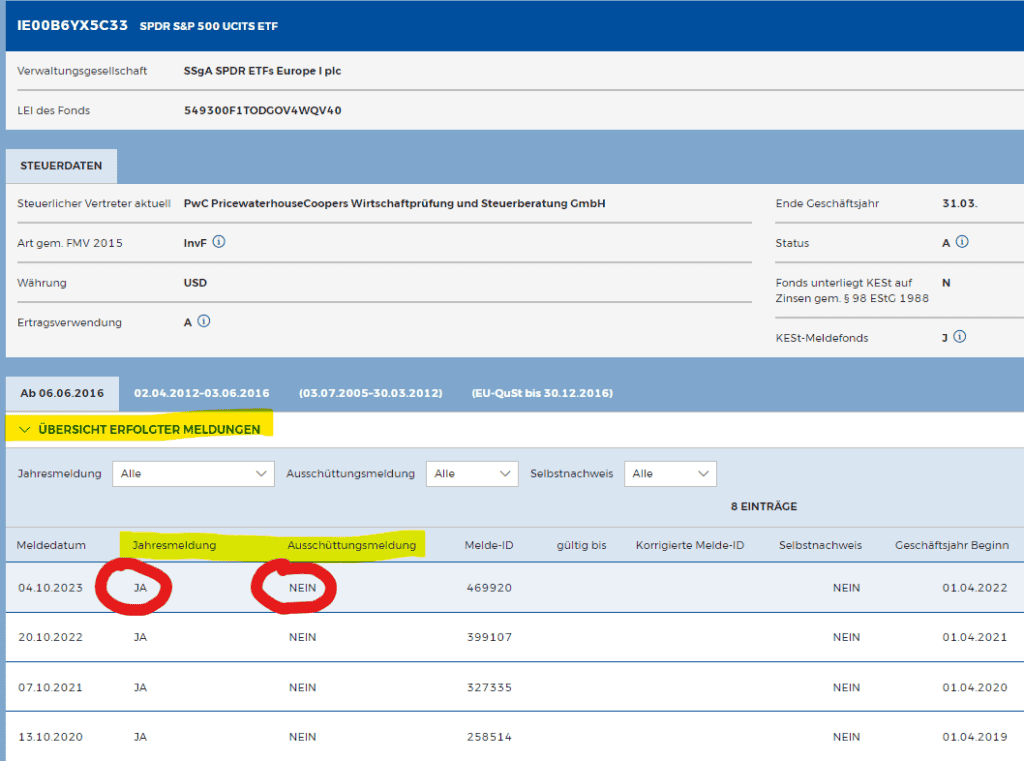

Wie kann festgestellt werden ob es eine Ausschüttungsmeldung gibt oder nicht? Dazu einfach am besten die ISIN (Internationale Wertpapierkennnummer) auf der Website my.oekb.at eingeben und sich über einen Klick auf “Übersicht erfolgter Meldungen” eine Übersicht verschaffen. Findet sich hier wie beim SPDR S&P 500 UCITS ETF (ISIN IE00B6YX5C33) keine Ausschüttungsmeldungen, so handelt es sich eben um so einen Fonds der womöglich steuerlich nachteilig sein könnte, wenn dieser die Ausschüttungen nicht meldet.

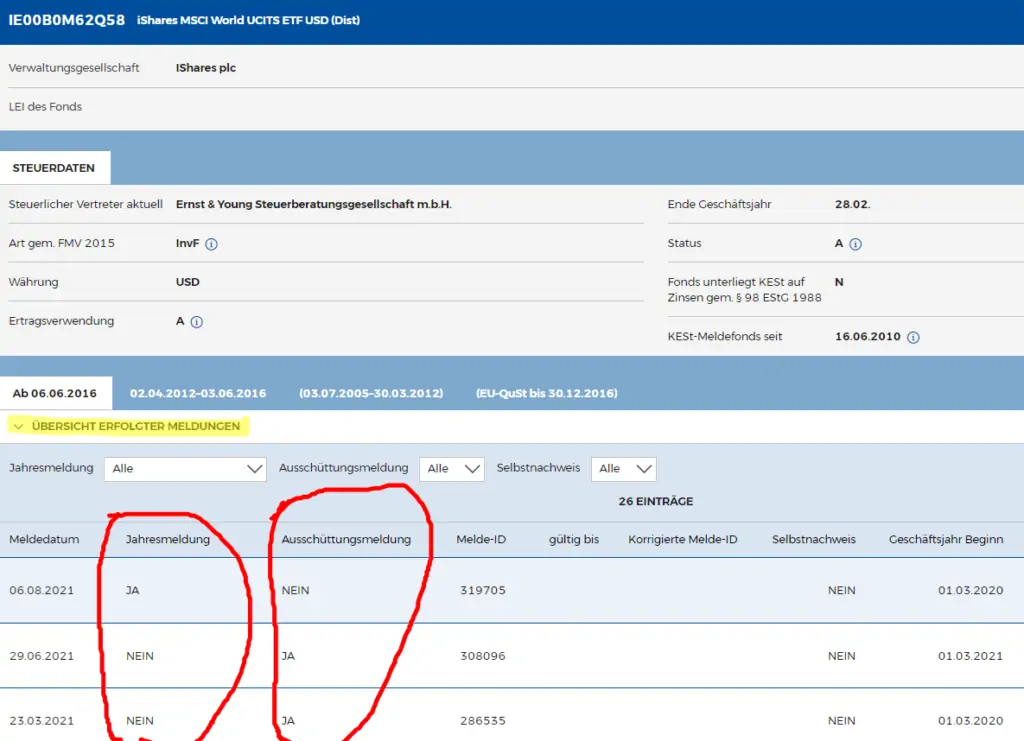

Gibt es bei der OeKB eine Meldung über die Ausschüttung, kann der steuereinfache Broker die dortigen Daten bei der Ausschüttung berücksichtigen (KESt oder keine KESt). Hingegen gibt es beim Ausschütter iShares MSCI World UCITS ETF (ISIN IE00B0M62Q58, WKN A0HGV0) sehr wohl auch Ausschüttungsmeldungen von iShares an den steuerlichen Vertreter, der wiederum fristgerecht an die OeKB meldet.

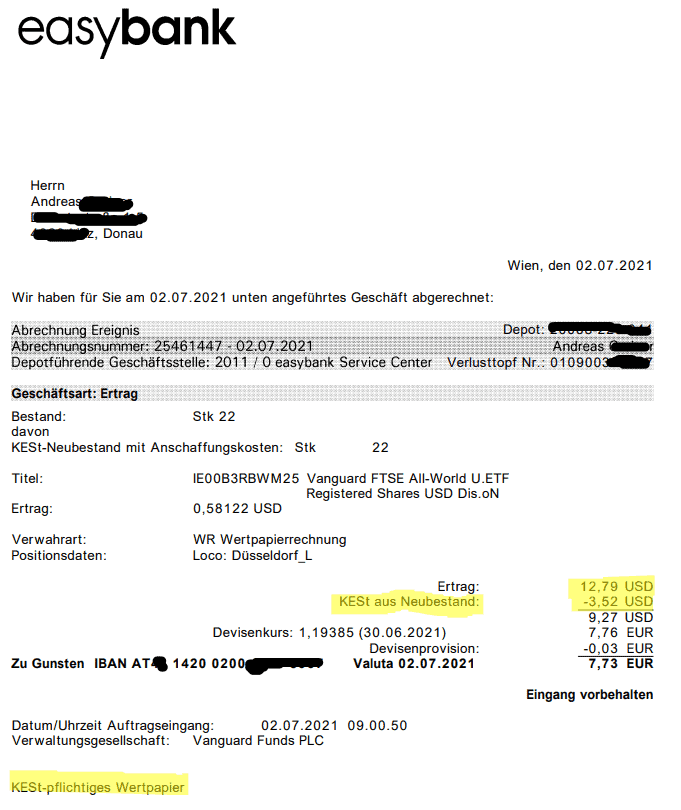

Passiert diese Meldung an den steuerlichen Vertreter nicht, so gibt es bei der OeKB auch keine Meldung darüber. Der Broker kann daher nicht anders, dass dieser die Ausschüttung verkestet mit 27,50 %. In diesem Fall wird eine Ausschüttung des beliebten Vanguard FTSE All-World UCITS ETF (USD) Distributing (ISIN IE00B3RBWM25, WKN A1JX52) mit der KESt besteuert, siehe Abrechnung easybank – dies war bis 2024 so. Seitdem meldet Vanguard für viele beliebte ETFs jede Ausschüttung an die OeKB und der steuereinfache Broker kann die Ausschüttung auch korrekt nach der Meldung abrechnen.

Nun wurde jede Ausschüttung bereits mit einem KESt Abzug bedacht.

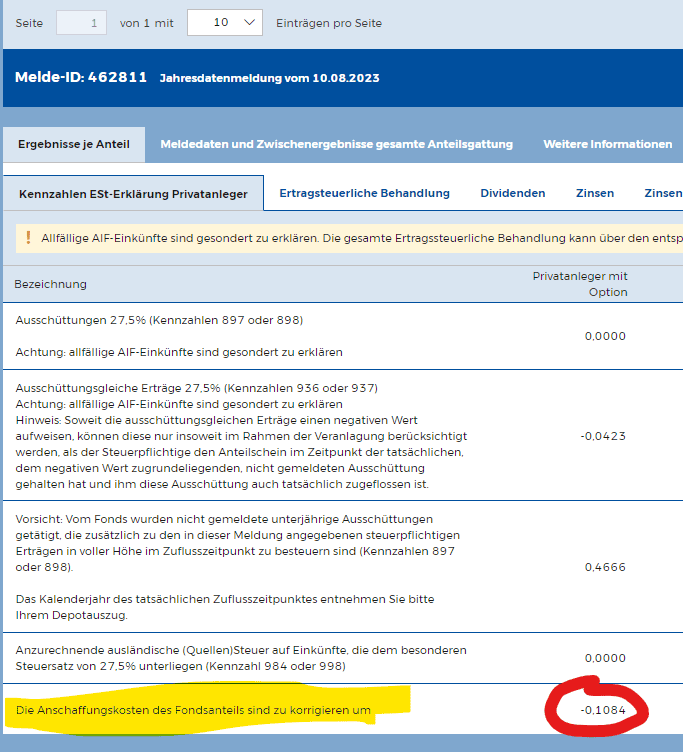

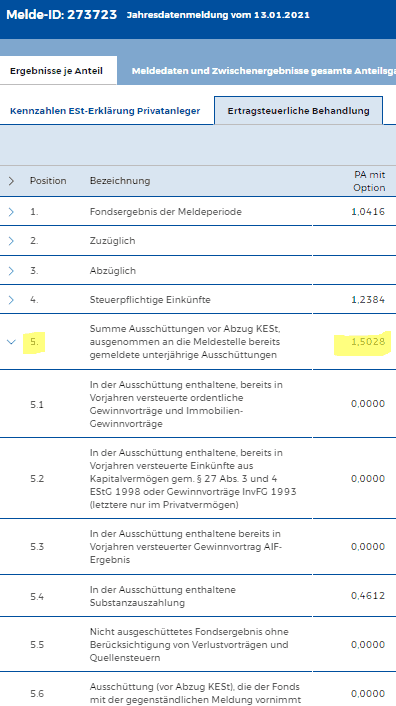

Einmal im Jahr kommt die Jahresmeldung des steuerlichen Vertreters. Hier hat dieser die ausschüttungsgleichen Erträge als auch die Ausschüttungen steuerlich zu berücksichtigen, weil dieser diese noch nicht behandelt hat. In diesem Moment kommt es zu einer Doppelversteuerung. So richtig typisch ist bei diesen Fonds, dass es bei der Anpassung der Anschaffungswerte ein negativer Wert hier entsteht. Das bedeutet, dass die Anschaffungskosten des Fonds in diesem Fall niedriger werden und beim Verkauf der etwaige Gewinn somit höher wird und damit mehr Kapitalertragsteuer anfällt. Hier das Beispiel des Vanguard FTSE All-World UCITS ETF (USD) Distributing (ISIN IE00B3RBWM25, WKN A1JX52) welcher bis 2024 nicht meldete.

Die Jahresmeldung dieses ETFs vom 10.01.2021 berücksichtigt das Geschäftsjahr vom 1.7.2019 bis 30.6.2020 und in diesem Zeitraum schüttete dieser ETF viermal aus:

| Auszahlungs-Datum | Ex-Datum | Ausschüttung |

| 24.06.2020 | 11.06.2020 | 0,3812 USD |

| 08.04.2020 | 26.03.2020 | 0,4083 USD |

| 27.12.2019 | 12.12.2019 | 0,2973 USD |

| 09.10.2019 | 26.09.2019 | 0,4160 USD |

| 1,5028 USD |

Die Summe von 1,5028 US-Dollar für alle vier Ausschüttungen im Meldezeitraum finden sich sodann auch unter Punkt 5 der Jahresmeldung.

Alternativen und Auswege

Wem das alles zu bunt ist, hier ein paar alternative Vorschläge:

- Wechsel auf einen ausschüttenden ETF mit Meldung der Ausschüttung.

- Wechsel auf einen thesaurierenden ETF.

- Einfach weitermachen und sich damit abfinden, dass es nicht steueroptimal läuft – vielleicht meldet der Anbieter die Ausschüttungen irgendwann doch oder der Gesetzgeber ändert das Gesetz.

Niederländische Fonds und die Quellensteuer auf Ausschüttungen

Bei Ausschüttungen von niederländischen Fonds oder ETFs sind Anleger oft überrascht von der Steuerbelastung. In den Niederlanden gelten solche Ausschüttungen als Dividenden und unterliegen einer Quellensteuer von 15 %. Gemäß der österreichischen Gesetzgebung können Anleger diese Quellensteuer jedoch nicht auf die österreichische Kapitalertragsteuer (KESt) anrechnen lassen, wie es bei der Auslands-KESt Verordnung vorgesehen ist. Das bedeutet, dass neben der niederländischen Quellensteuer auch die volle österreichische Kapitalertragsteuer in Höhe von 27,5 % erhoben wird, was zu einer Gesamtsteuerbelastung von 42,5 % für jede Ausschüttung führt.

Eine Anrechnung der niederländischen Quellensteuer im Rahmen des KESt-Abzugs durch Broker ist generell nicht möglich. Auch bei der Veranlagung ist eine Anrechnung ausgeschlossen, es sei denn, die Ausschüttungen werden im Rahmen der Jahresmeldung nachträglich gemeldet. Selbst dann ist eine Anrechnung nicht möglich, wenn sich negative ausschüttungsgleiche Erträge ergeben. Zusammengefasst ist es korrekt, dass Broker sowohl die niederländische Quellensteuer als auch die österreichische Kapitalertragsteuer in vollem Umfang berechnen. Eine Ausnahme besteht nur für die nachträgliche Meldung im Rahmen der Jahresmeldung, sofern keine negativen ausschüttungsgleichen Erträge vorliegen.

Mehr Information gibt es in diesem Beitrag nachzulesen:

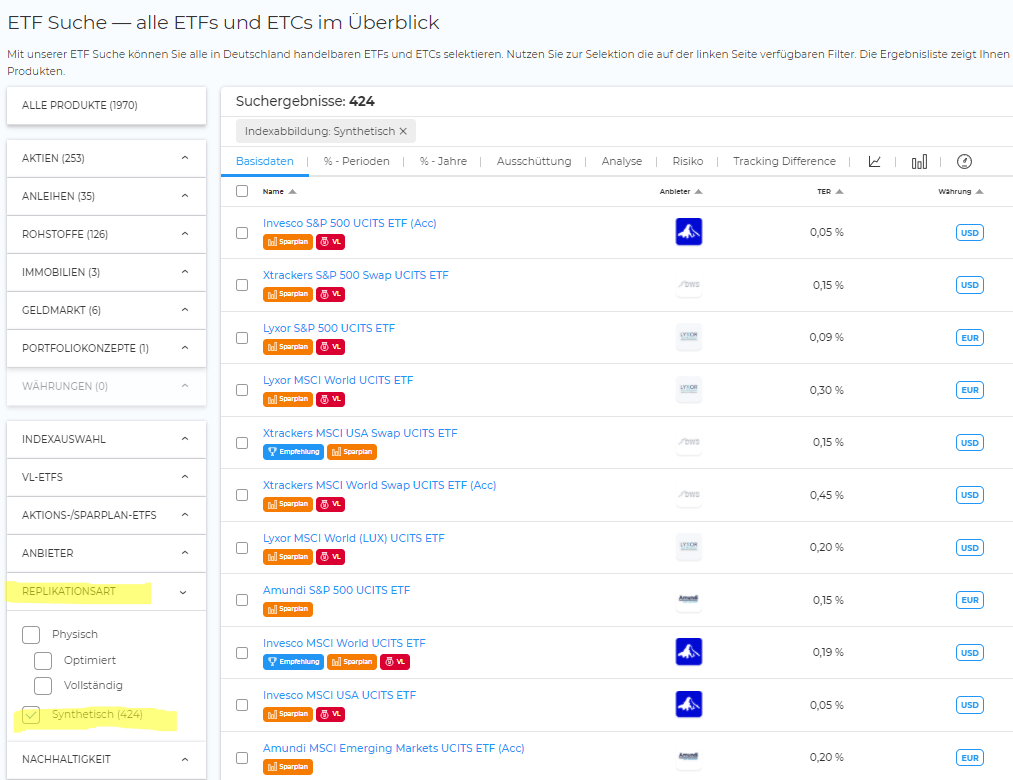

Synthetische Fonds, größere Steuerschwankungen

Auch bei synthetischen Fonds bzw. ETFs gibt es eine Besonderheit. Hier wird mit SWAPs gearbeitet, einem derivativen Finanzinstrument. Dabei schließt der Fonds ein Derivat ab, das als Trägerportfolio fungiert. Wenn dieses Derivat ausläuft, entsteht eine Steuerpflicht. Diese Steuerpflicht korreliert jedoch nicht direkt mit den ordentlichen und außerordentlichen Erträgen des Fonds. Daher sind Anleger manchmal überrascht über die Höhe der Steuerzahlungen, insbesondere wenn die Performance des Fonds nicht entsprechend hoch war. Dies kann am Trägerportfolio liegen.

Über eine Haltedauer von vielen Jahren gleicht sich dieser Effekt vermutlich aus. Kurzfristig können jedoch bei synthetischen Fonds Steuerzahlungen anfallen, die höher ausfallen als erwartet (aber auch niedriger sein können). Wie kann man feststellen, ob ein ETF ein SWAP-ETF ist? Man sucht auf Justetf.com oder Extraetf.com nach der Replikationsart „Synthetisch“. Ist der ETF dort gelistet, so verwendet er unter anderem Derivate zur Abbildung des Index.

Hallo Andreas,

was ist gesamt steuerlich gesehen besser, für mich als Österreicher mit einem Flatex.at Depot

Ausschüttender ETF mit Domizil Irland

-nur europäische Werte enthalten — Steuer Abgabe gesamt 27,5%

ODER

-Welt ETF mit amerikanischen werten—Steuer Abgabe gesamt 42,5%

Stimmt meine Rechnung aufgrund der US-Quellensteuer 27,5+15%

Danke für eine Info!

Mit freundlichen Grüßen

Nein, die Rechnung stimmt nicht.

Hallo Andreas,

Ich bilde mir ein in einem Beitrag einen Kommentar von dir gelesen zu haben, dass du bei „Ausschüttenden Meldefonds ohne Ausschüttungsmeldung“ den Emittenten kontaktieren würdest. Wo findet man die Daten des Emittenten am besten? Einfach über das Kontaktformular auf des jeweiligen Emittenten? In meinem Fall würde mich „J.P. Morgan Asset Management“ interessieren.

Danke vorab

wäre eine Vorgehensweise, womöglich gibt es noch jemanden der für das konkrete Land bzw. für die Region verantwortlich ist.

Hi Andreas, thanks for the article. I asked Flatex about it as I own one of such ETFs, and besides general responses containing no relevant information, I got one saying „as soon as the annual report has been submitted, we will adjust the acquisition data manually after receiving notification“. So I guess there is a chance that they are able to fix retrospectively (years 2023 and older), but honestly I am not sure how I could validate that they actually did? Do you perhaps have any ideas with regard to that. Finally, as the issues seems to be fixed as… Weiterlesen »

Hallo, ich fürchte, ich habe bei der Auswahl meines ETF’s im Jahr 2023 kein glückliches Händchen gehabt und bitte dich um Info zu folgendem Fall. Ich habe beim steuereinfachen Broker flatex den ausschüttenden Meldefonds Ishares EM (IE00B652H904) gekauft und sämtliche Ausschüttungen werden mir seither ohne KEST-Abzug gutgeschrieben. Auf der OEKB Seite habe ich nun nach dem Lesen deines Artikels nachgesehen (vielen Dank übrigens für die genauen Ausführungen und die Mühe, die du reingesteckt hast) und die Ausschüttungen werden nicht gemeldet, es gibt nur eine Jahresmeldung. Ich habe nun die Jahresmeldung im Mai 2024 abgewartet, diese wurde von flatex so berücksichtigt… Weiterlesen »

Hallo Claudia,

nein, das hast du missverstanden. Es ist gut, dass der Emittent die Ausschüttungen meldet und in den Meldungen steht anscheinend nichts, was zu versteuern wäre. Der Rest erfolgt über die Jahresmeldung. Es ist also alles super.

Gruß,

Andreas

Danke für die rasche Antwort. Ich bin mir nicht ganz sicher, ob wir uns korrekt verstanden haben. Die Ausschüttungen werden nicht gemeldet und es wird mir auch keine KEST abgezogen. Die Jahresmeldung führte auch zu keinem KEST-Abzug.

Da haben wir uns wirklich nicht korrekt verstanden. Ich habe dazu 2 Fragen auf Basis der letzten 3 Meldung:

– Wieso glaubst du, dass die Ausschüttungen nicht gemeldet werden?

– Wieso glaubst du, dass die Jahresmeldung einen KESt Abzug auslösen hätte sollen?

1. Ich glaube, dass die Ausschüttungen nicht gemeldet werden, weil auf der OEKB Seite bei „Ausschüttungsmeldung“ ein Nein steht.

2. Ich hatte gehofft, dass mit der Jahresmeldung diese (meiner Meinung nach) nicht gemeldeten Ausschüttungen dann berücksichtigt werden und somit die bisher nicht bezahlte KEST mit der Jahresmeldung von flatex berücksichtigt und dem Finanzamt abgeführt werden würde.

Wir reden irgendwie aneinander vorbei oder du hast uns die falsche ISIN gegeben.

Hier ist das was ich sehe bei der ISIN die du uns gegeben hast:

Quelle: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B652H904&stmId=508861

ad 1) Es gibt Ausschüttungsmeldungen

ad 2) die Jahresmeldung ist leer, bei den Ausschüttungen, ausschüttungsgleichen Erträgen, Quellensteuern etc. nur die Anschaffungskosten sind leicht zu korrigieren 0,0006 der Fondswährung.

Die ISIN stimmt. Du hast recht mit den Ausschüttungsmeldungen. Ich hab die ganze Zeit die falsche Seite betrachtet, nämlich die, die nur die Jahresmeldungen zeigt. Danke, jetzt weiß ich wo ich die richtige Info finde.

Wegen der nicht ausgewiesenen und nicht abgeführten KEST werde ich mich an flatex wenden.

Danke für deine Mühe.

lg

Claudia

„Wegen der nicht ausgewiesenen und nicht abgeführten KEST werde ich mich an flatex wenden.“

Welche Ausschüttungen Claudia? Ich verstehe leider nicht, was du meinst? Du hast doch die Ausschüttungsmeldungen gesehen: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B652H904&stmId=502727

Oder bist du so lieb und schickst den konkreten Link warum du meinst, dass eine Ausschüttung gemeldet wurde die nicht verkestet wurde?

Die Meldungen an die OEKB wurden vorgenommen, wie du mir gezeigt hast, aber flatex hat mir keine KEST einbehalten. Auf der beigefügten Abrechnung von flatex sollte doch unter einbehaltener Steuer 27,5 % KEST von der Ausschüttung stehen oder verstehe ich das falsch?

Welchen Wert siehst du bei der Ausschüttung bei welcher OeKB Ausschüttungsmeldung?

Ich sehe auf der Website der OEKB, dass die Anschaffungskosten zu korrigieren sind.

Ich sehe das Fondsergebnis und die Ausschüttung.

Ich sehe, dass bei KEST 0,– steht und ich verstehe die Zusammenhänge nicht.

und das ist es auch – du siehst, dass keine Ausschüttung gemeldet wurde und so der Broker hier auch nichts abzuziehen hat. Gleichzeitig wird der Broker darüber informiert, dass die Anschaffungskosten um -0,1077 reduziert werden müssen.

Der Broker hat also alles richtig gemacht

Im Fall eines Verkaufs wird bei der Ermittlung des Gewinns/Verlusts dann der korrigierte Anschaffungswert (-0,1077 in der Fondswährung) verwendet und dem Verkaufswert gegenübergestellt. Davon bezahlst du dann eine etwaige Kursgewinnsteuer in der Höhe von 27,5 %.

Hi Andreas,

vielleicht durchaus interessant für dich:

Ich habe bei Vanguard nachgefragt wie es denn nun ausschaut mit der Meldung von Ausschüttungen bei ihren ETFs in Österreich und das war die Antwort:

Sehr geehrter Herr XXXX,

vielen Dank für Ihre Anfrage.

Folgende ETFs machen für 2024 Quartärliche Ausschüttungsmeldungen: IE00B3RBWM25, IE00B945VV12, IE00B3XXRP09, IE00B8GKDB10, IE00BKX55T58, IE00B3VVMM84, IE00BNG8L385, und IE00BKV0W243.

Foldgende ETFs machen für 2024 halbjährlich Ausschüttungsmeldungen: IE00BMVB5S82 und IE00BMVB5Q68.

Dabei ist der FTSE All-World High Dividend Yield UCITS ETF (USD) (Ausschüttend) mit enthalten.

Bei Fragen kommen Sie gerne auf uns zu.

Mit freundlichen Grüßen

Ihr Vanguard Team Deutschland

Danke Simon! Ich muss es noch verifizieren zur Sorgfalt und freu mich schon auf einen eigenen Beitrag darüber! Good News!

Liebe Grüße,

Andreas

Hi Andi,

sie haben tatsächlich die Wahrheit geschrieben 😀

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B8GKDB10

Hallo Simon,

ja, es hat sich wirklich so ergeben 😍

Sehr cool!

Hey Andreas, danke für den Informativen Beitrag! Ich hab nur eine offene Frage. Was heißt in dem Fall Doppelbesteuerung anhand des Vanguard Ftse all world distr?

Sahen wir ich hab shares im Wert von 4000€.

Dann bekomm ich – sagen wir – 4x 100€ Dividende.

Dann werden davon 27.5% abgezogen. Und dann? Nochmal 27.5% von der 400€ Basis?

Hallo Andreas, ich habe vor demnächst einen größeren Betrag von 300k€(Erbe) in ETFs zu veranlagen. Am liebsten würde ich alles in einen thesaurierenden ETF stecken, allerdings bereiten mir die Steuern auf die ausschüttungsgleichen Erträge ein bisschen Sorge. Im Moment könnte ich das leicht stemmen. Ich würde einfach den Betrag den ich an Steuern erwarte von meiner monatlichen Sparrate abzweigen. Je nachdem wies läuft könnte allerdings das Kapital in 10-20 Jahren aufs doppelte anwachsen und dann wirds vielleicht schon schwieriger. Sollte mir dann noch mein Einkommen wegfallen (Krankheit, Sabbatical, Stunden reduzieren) könnte ich Probleme bekommen. Wär schön zu 27,5% in einen… Weiterlesen »

Hallo Frederika, ich bin auch nur ein Investitions-Laie wie du und ich und gebe dir meine Meinung ab, die eine von vielen ist. Wenn du für deinen Fall noch andere Meinungen und Ideen einholen möchtest, so kannst du „dein Problem“ gerne auch in der Community noch anbringen und ich denke du wirst auch noch weiteres Feedback erhalten. Ich denke du bist schon auf einem sehr guten Kurs. Ich denke auch, dass ein Thesaurier für die langfristige Veranlagung eine gute Idee ist und du musst dir auch keine Gedanken machen, was du mit den Ausschüttungen machst. Kommt es tatsächlich zu dem… Weiterlesen »

Hallo,

Danke fuer den informativen Artikel. Koenntest du auch auch einen kurzen Beitrag verfassen, der direkt die Ertraege verschiedener ETF-Varianten auf 1,5,10 Jahre vergleicht? Z.B. jeweils 10k investiert in Vanguard FTSE All World Accumulating verglichen mit Distributing, und Vanguard High Div. Yield Acc/Dist. Da wuerde man dann auf einen Blick sehen wie sich das steuerlich fuer Oesterreicher auswirkt. Dass Anschaffungskosten nicht um negative Werte korrigiert werden (wird vielleicht nicht immer so bleiben) ist ein weiterer Punkt, den man eventuell in die Beispielrechnung hinzunehmen kann.

Servus John,

vielen Dank für deine Idee. Ich selbst bin kein Vertreter derjenigen, die eine Produktauswahl „nach der Steuer“ empfehlen. Ganz im Gegenteil, das Produkt soll, nein, muss zu einem selbst passen und die Steuer, die Steuer ist, wie sie ist und kann sich auch jederzeit ändern. Bei deiner Idee hast du 2 verschiedene Produkte. Eines dieser Produkt fokussiert sich auf das Thema „Hohe Dividenden“ während das eine weltweit, breit gestreut ist. Entweder, oder würde ich hier sagen und die liebe Steuer, unbedingt außen vor lassen so meine Idee.

Grüße,

Andreas

Lieber Andreas,

danke für deinen tollen Beitrag, ich hätte zu dem Thema eine Frage:

Ich habe ein Depot be der Bankdirekt. Dort habe ich vor einiger Zeit einen ausschüttenden Dividenden-Fonds von Ishares gekauft (IE00B652H904). Jetzt habe ich mit Ende September die erste Ausschüttung erhalten. Das seltsame ist: ES WURDE KEINE KEST ABGEZOGEN. Ich habe jetzt auf der Homepage der OeKB geschaut und dort steht, dass der Fonds ein Meldefonds ist und dass die Ausschüttungsmeldung erfolgt ist. Hast du dafür eine Erklärung?

Hallo Peter,

ich sehe auch die Ausschüttungsmeldung, aber hier gibt es keinen Eintrag, dass eine KESt abgezogen werden hätet müssen: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B652H904&stmId=468299

Bei dieser Meldung war lt. OeKB nur der Anschaffungwwert zu erhöhen.

Gruß,

Andreas

Hallo Andreas!

Vielen Dank für den Beitrag und die tolle Infos 🙂

Dein Blog ist der Beste!!!

Ich habe einen Thesaurierenden ETF und mein Depot-Konto ist immer im Minus ( Steuern ).

Das nervt mich total wenn ich immer nachzahlen muss.

Ich verstehe nicht wie das alles genau versteuert wird bzw. wenn ich nach z.B 15 Jahren alles verkaufe

dann muss ich doch wieder versteuern oder nicht?

Würde mich sehr sehr freuen, wenn du Zeit hättest mir die Frage zu beantworten 😉

Vielen vielen Dank nochmals.

Sg Davaadorj

Ja, beim Verkauf wird nochmal versteuert, aber die bereits gezahlte Steuer der Thesaurierungen wird berücksichtigt. Man zahlt dann also weniger Steuer. Bei der Thesaurierung wird dein steuerlicher Einstandswert im Depot angehoben, so dass beim Verkauf steuerlich gesehen weniger Gewinn anfällt als du durch deinen ursprünglichen Kaufwert hattest. Ja, es ist nervig, dass man „nachzahlen“ muss, aber so ist es eben leider, lass dich davon nicht irritieren. Den Gewinn hat man etwas unintuitiv ja im Wert des ETF durch die Thesaurierung, man könnte ihn sich theoretisch auch auszahlen mit einem Teilverkauf. Deswegen muss man auch direkt Steuern zahlen. Einfach nicht beirren… Weiterlesen »

Hallo Andreas, wirklich ein super Blog für uns ETF Interessierte in Österreich, danke 😊 Du schreibst: Aktuell scheint es so zu sein bei steuereinfachen Anbietern, 1) dass diese die Ausschüttungen versteuern, 2) die Jahresmeldung als ausschüttungsgleichen Ertrag versteuern 3) aber den Anschaffungskurs nicht verändern, wenn 4) der gemeldete Betrag “Die Anschaffungskosten des Fondsanteils sind zu korrigieren um” negativ ist. 1) Der Broker versteuert die Ausschüttung, das verstehe ich, denn es gibt keine Meldung bei der OeKB. 2) Das verstehe ich auch, der Broker versteuert laut Jahresmeldung und es kommt zu einer Doppelbesteuerung. Broker Fehler #1 3) Hier müsste doch der… Weiterlesen »

3) hast du falsch zugeordnet, es geht hier um negative Anschaffungswertkorrektur, weil bisher zu wenig Steuer gezahlt wurde. Bei der Jahresmeldung werden bisher gezahlte Steuern gegengerechnet.

4) Ja, der Anschaffungswert sollte erhöht werden steuerlich gesehen, womit man mehr Gewinn hätte und mehr Steuern zahlen müsste, der Broker liegt hier also zu Gunst des Kunden falsch, dafür wird dank fehlender Ausschüttungsmeldungen doppelt besteuert. Kuddelmuddel heißt also in diesem Fall, dass der Broker evtl. sowohl zu wenig als auch zu viel Kest abführt, je nach Qualität der Meldung und ob sie negative Anschaffungswertkorrekturen machen.