19. April 2023

Wie und wo kann ich nun die Erträge aus P2P Krediten versteuern? Dazu ist ein bisschen etwas zu tun:

Optieren in Einkommensteuererklärung

Wie ist denn das jetzt mit der Einkommensteuererklärung? Das Bundesministerium für Finanzen informiert auf deren Website, dass grundsätzliche eine Einkommensteuererklärung abgegeben werden muss, wenn das Finanzamt dazu auffordert. Es ergeht keine Aufforderung, wenn bestimmte Einkommensgrenzen überschritten werden und zwar:

Wenn in Ihrem Einkommen neben lohnsteuerpflichtigen Einkünften auch andere Einkünfte (z.B. aus einem freien Dienst- oder Werkvertrag) von insgesamt mehr als 730 Euro enthalten sind und ihr gesamtes Einkommen 12.000 Euro pro Jahr übersteigt.

Wenn in Ihrem Einkommen keine lohnsteuerpflichtigen Einkünfte enthalten sind und Ihr Einkommen mehr als 11.000 Euro pro Jahr beträgt.

Wurde nun festgestellt, ja, ich habe etwas zu versteuern, weil eben so hohe Erträge aus P2P Krediten oder der andere Fall, auch selbstständige Tätigkeiten und nicht nur unselbstständige Tätigkeit, dann heißt es Optieren in die Einkommensteuererklärung, sofern noch nicht bereits geschehen.

Viele Österreicher machen gar keine Einkommensteuererklärung, sondern eine Arbeitnehmerveranlagung. Ist dies aktuell der Fall, so muss zuerst ein Wechsel von der Arbeitnehmerveranlagung in die Einkommensteuererklärung gemacht werden. Das nennt sich Erklärungswechsel. Dies funktioniert online über FinanzOnline.

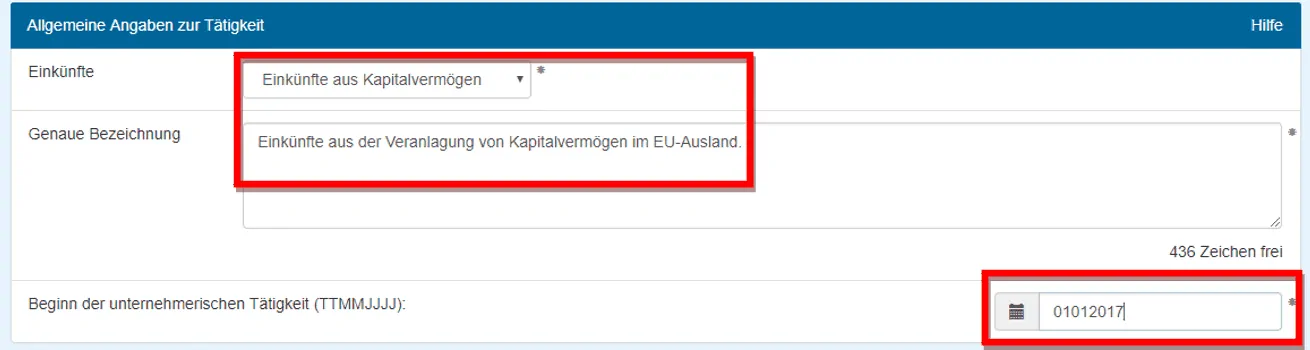

Wo genau passiert dies?

Anmelden in FinanzOnline. Danach im Menü auf “Eingaben > Anträge > Erklärungswechsel” und wählen dort den “Wechsel zur Einkommensteuererklärung”.

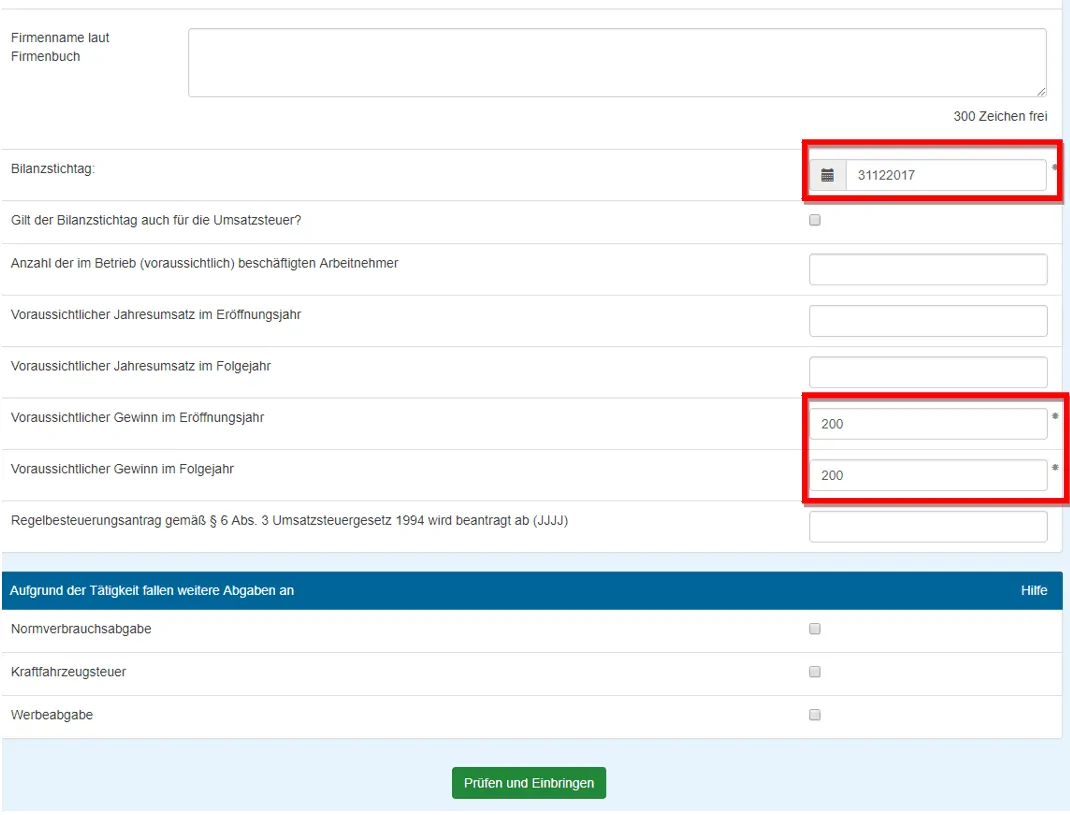

Beim Erklärungswechsel müssen verschiedene Angaben getätigt werden und lassen Sie sich nicht vom Feld der „unternehmerischen Tätigkeit“ irritieren. Füllen Sie dies einfach aus und erwähnen bei der genauen Bezeichnung, woher denn ihre zusätzlichen Einkünfte kommen und woher. Das Finanzamt möchte sodann auch wissen, wie hoch denn diese Einkünfte in etwa sein werden. Auf Basis dieser Angaben erhalten Sie dann auch quartalsweise Vorschreibungen der Einkommensteuer für die voraussichtlichen P2P Erträge – willkommen in der Welt der Einkommensteuer.

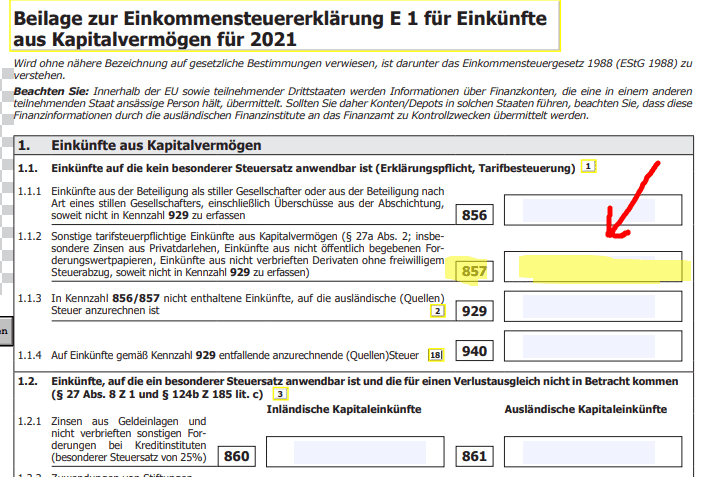

Kennzahl 857 in E1kv

Wo werden die Zinsen aus P2P Kredite dann schlussendlich eingetragen in der E1kv? Nun hier ist die Kennzahl 857 in der Beilage zur Einkommensteuererklärung E 1 für Einkünfte aus Kapitalvermögen die richtige Kennzahl. hier heißt es:

„Sonstige tarifsteuerpflichtige Einkünfte aus Kapitalvermögen (§ 27a Abs. 2; insbesondere Zinsen aus Privatdarlehen, Einkünfte aus nicht öffentlich begebenen Forderungswertpapieren, Einkünfte aus nicht verbrieften Derivaten ohne freiwilligem Steuerabzug, soweit nicht in Kennzahl 929 zu erfassen)“

In der Kennzahl 857 der E1kv sind die Zinsen einzutragen.

Forderungsverluste

Anscheinend ist es auch möglich, dass Forderungsverluste den Zinsen aus privaten Darlehen gegengerechnet werden können. Das heißt, gibt es tatsächlich Forderungsverluste aus P2P Darlehen, können diese den Zinsen gegengerechnet werden und der Saldo daraus wird dann versteuert.

Früher gab es von Lendico, einer der ersten P2P Anbieter hierzulande, mittlerweile aber eingestellt, in Österreich eine jährliche Information über die Zinszahlungen sowie über etwaige Forderungsverluste aus Privatdarlehen. Die sah z. B. so aus:

| Einkünfte aus Kapitalvermögen (Kennzahl 857 der Beilage E 1kv): | 40,44 € |

| Forderungsverluste bezogen auf Privatdarlehen: | 0 € |

Das Formular E1kv und die dortige Kennzahl 857 sieht so aus:

Lieber Andreas, VIELEN DANK für deine Mühe, die du dir stets antust. Für all die tollen Artikeln und Videos!

Zum Thema „Mintos Schuldverschreibung“. Im Falle, dass hier der besondere Steuersatz von 27,5 % anzuwenden ist, in welchem Feld wären die Einkünfte denn nun einzutragen?

*Gesamtbetrag der Einkünfte ins Feld “ X „?

*Die von Mintos einbehaltene Quellensteuer ins Feld „Kz 998“?

VIELEN DANK,

Bobby

Je nachdem was es tatsächlich ist. Eine Steuerberatung sagt dir genau, was zu machen ist und sehen sich auch den Fall im Detail an. Wenn es tatsächlich verbriefte Anleihen sind, dann würde es zu den Anleihenzinsen gehören.

Ich lese mir das E1kv für 2023 durch, die ausländischen Kapitaleinkünfte von Mintos würde ich wahrscheinlich in das Feld 863 eintragen.

Hi Andreas, danke für die wie immer verständlich aufbereiteten Informationen.

Im Abschnitt „Mintos Schuldverschreibung und Quellensteuer“ würde ich meinem Verständnis nach aber eine Korrektur anbringen, denn im E1kv steht in den Erläuterungen zum Feld, in dem die ausländischen Quellensteuern einzutragen sind (Kz 998), dass diese nur insoweit anrechenbar sind, „als dem ausländischen Staat auf Grund von Doppelbesteuerungsabkommen ein Quellenbesteuerungsrecht zukommt“ – und das wären laut DBA mit Lettland, wo Mintos sitzt, bei Zinsen maximal 10% Quellensteuer (anstatt der im Text genannten 15%).

Danke dir Philipp, dass du mich auf diesen Fehler hingewiesen hast! Du liegst richtig und ich habe den Teil im Beitrag korrigiert! 🙂

Lettland reduziert die Quellensteuer anscheinend mit 14.11.2022 auf 5 % 🙂

Danke für Deine Infos zu dem Thema. Wie sieht es nun mit dem neuem Thema Quellensteuer aus?

Debitum Network und Mintos sind ja jetzt „reguliert“ und die ziehen jetzt Quellensteuer ab. Angeblich kann man mit einer Ansässigkeitsbescheinigung die Quellensteuer mindern bzw keine bezahlen im Ausland. – Hast Du hier zufällig schon genauere Infos wie das zu machen ist? Kann man sich dann in Österreich die bereits bezahlte Quellensteuer abziehen (Doppelsteuerabkommen)?

Gruß

Servus Gerd,

nein, dazu habe ich keine Erfahrung. Du kannst das ja mal selbst ausprobieren und eine Ansässigkeitsbescheinigung besorgen und Mintos schicken und schauen, ob sich hier etwas für dich ändert.

Gruß,

Andreas

Ja, es ändert sich etwas: Bei Mintos ist die Steuer auf 10% gesenkt geworden und 1 Jahr gültig. Bei Debitum N wird diese auf 0% gesenkt und ist 5 Jahre lang günstig, jedoch muss hier noch ein weiteres Formular ausgefüllt werden und vom Österreich. FA unterzeichnet werden. Das Formular gibts auf Debitum N. zum download.