23. Juli 2024

Für die Kinder vorsorgen und ein Depot mit Wertpapieren eröffnen. Das schwebt so manchen Eltern vor und es ist auch eine gescheite Sache, denn das Ansparen mit Sparbuch oder Bausparen bringt eine sichere Rendite in Form von Zinsen, doch ist es unter der Berücksichtigung der aktuellen Inflationsrate dann doch so, dass die Realrendite negativ ist (Realrendite = Zinsrendite minus Inflation). Eine Anlage in Wertpapieren mit der Aussicht auf eine höhere Rendite (verbunden mit einem höheren Risiko) klingt verheißungsvoll, ist aber in Österreich grundsätzlich nicht erlaubt. Warum? Mit dem Geld bzw. Vermögen der Kinder darf nicht arglos umgegangen werden und so hat der Gesetzgeber dafür gesorgt, dass das Geld der Kinder auch achtsam angelegt wird. Stichwort Mündelgeld.

Hier ein Video zu diesem Thema: Geldanlage für Kinder und was es hier zu beachten gibt:

Sunrise

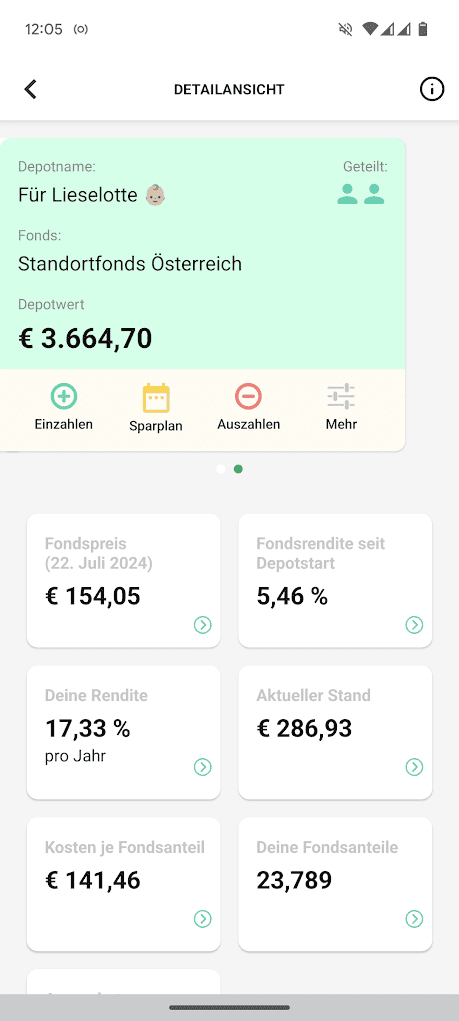

Sunrise bietet für bestehende erwachsene Kunden die Möglichkeit an, ein weiteres Depot hinzuzufügen. Jedes neue Depot kann mit einem aussagekräftigen Namen versehen werden, wie z. B. den Namen des Kindes für das investiert wird. Rechtlich ist und bleibt es ein weiteres Depot des erwachsenen Sunrise Kunden, optisch ist aber klar, dass es sich hier um Depot für das Kind handelt. Ab dem 18. Geburtstag kann dieses Kind ebenso Sunrise Kunde werden und die für das Kind vorgesehenen Fondsanteile übernehmen. Dafür bedarf es formal eine Schenkung und einen Depotübertrag.

Größter Vorteil bei Sunrise ist, dass das Depot auch anderen Personen (z. B. den Großeltern des Kindes oder der Tante) freigegeben werden kann. Diese haben mit der Freigabe einen Einblick, wie viel auf diesem Depot angespart wird. Abbuchungen und Überweisungen bleiben jedoch immer in der Hand des Depotinhabers.

Den Schenkungszeitpunkt und ob überhaupt geschenkt wird im Erwachsenenalter, bestimmt die Inhaberin bzw. der Inhaber des Sunrise Depots.

- Mehr zum Angebot von Sunrise hier auf Broker-Test.at

Mit dem Einladungcode “broker10” gibt es für Neukunden Fondsanteile im Wert von 10 Euro geschenkt als kleinen Startvorteil.

Flatex Depot

In Österreich ist es als Depotinhaber möglich, bis zu 5 Depots zu eröffnen. Hat man bereits ein Flatex Depot, so ist unter dem Punkt “Service” im Online Banking möglich weitere Depots auf Knopfdruck zu eröffnen. Eines dieser Depots könnte für die persönliche Anlage hergenommen werden, welche zu einem späteren Zeitpunkt den Kindern geschenkt wird. Eine Depoteröffnung auf Namen des Kindes ist bei Flatex AT nicht möglich.

Mehr zum Flatex Depot bzw. zur Anlage eines Flatex ETF Sparplans gibt es hier.

DADAT Bank

Auch bei der DADAT Bank ist es möglich, das auf den eigenen Namen eröffnete Depot in der Online Depotverwaltung mit einem eigenen Namen zu versehen, wie z. B. auf den Kindernamen.

Mehr zum Angebot der DADAT Bank hier auf Broker-Test.at.

Oskar Robo Advisor

Oskar ist ein Robo Advisor aus Deutschland, betrieben von Scalable Capital. Hier kann in ETFs investiert werden und Oskar bzw. Scalable kümmert sich um Depotführung etc. – Oskar ist ein Angebot aus Deutschland und so müsste die Steuer selbst gemacht werden. Die depotführende Partnerbank, die Baader Bank, bietet eine Ausfüllhilfe für die Einkommensteuererklärung an, diese kostet jährlich 13,00 Euro. Wie gut diese ist und ob korrekt ist unbekannt. Bei OSKAR kann das Depot auf den Namen eines Elternteils lauten und es kann anderen Menschen (Oma, Opa, Tante, Onkel, …) auch ein lesender Zugriff erteilt werden.

Mehr zum Angebot Oskar in Österreich gibt es hier.

Hallo Andreas,

kannst du dir die sachlage zu diesem Angebot mal ansehen – SMART DEPOT 24 ?

https://www.raiffeisen.at/stmk/de/privatkunden/anlegen/smart-depot.html

Danke. LG, Julian

Ein regionales Angebot unterschiedlicher Raiffeisenbanken für junge Menschen von 18 bis 24 Jahre die in diesem Zeitraum keine Depotgebühr bezahlen müssen. Danach fällt wie gewohnt eine an, je nach regionaler Raiffeisenbank.

Danke für diese Infofülle. Echt traurig die Sachlage in Österreich. Man hat die Wahl evtl. straffällig zu werden oder das Geld von der Inflation und/oder hohen Bankgebühren wegfressen zu lassen.

Beim Geld der minderjährigen Kinder ja, als Eltern kann man durchaus investieren, es ist aber das Geld der Mutter bzw. des Vaters. Dieses kann man später zu einem passenden Zeitpunkt verschenken.

Ansonsten ist das Ersparte mit dem 18. Geburtstag auch in der Verfügungsgewalt des Kindes. Mitunter vielleicht nicht gerade der ideale Zeitpunkt – könnte die Party des Lebens werden 😉

Hallo Andreas,

vielen Dank für die Infos. Es ist absolut beschämend, wie rückständig Österreich hier wieder einmal ist. Die Zinsen sind im Keller und anstatt es einfacher zu machen wird es einem erschwert. Mündelsicher…da musste ich direkt lachen in Zeiten wie diesen – gleich unter den Kopfpolster und die Inflation wegträumen.

Eine Lösung mit Depot / Schenkung wird es werden, weil alles andere idiotisch ist. KEST muss ja sowieso bezahlt werden bei Auszahlung. Danke jedenfalls für die tollen und wertvollen Inputs – bei der Hausbank brauchst ja mit sowas gar nicht kommen…

lg

Günter

Hi Andreas, danke für deine tollen Beiträge!

Auch ich würde gerne für meine Tochter anlegen.

Ich selbst habe ein Konto bei Oskar.

Habe ich das jetzt tatsächlich richtig verstanden, dass eine Anlage für meine Tochter, auch wenn es Oskar für mich als Österreicherin möglich macht, rechtlich nicht korrekt ist?

Was würde denn an Konsequenzen passieren, wenn ich ein Depot über Oskar eröffne?

Danke für deine Hilfe:) und lg Michaela

Genau kann ich dir das nicht sagen, denke es gibt 2 die klagen können. Dein Kind als auch das Pflegschaftsgericht. Hier ein paar Entscheidungen:

https://www.ris.bka.gv.at/JustizEntscheidung.wxe?Abfrage=Justiz&Dokumentnummer=JJT_20100317_OGH0002_0070OB00029_10F0000_000&IncludeSelf=True

Hi Michaela, ich bin mir da nicht so sicher ob es ‘rechtlich korrekt ist oder nicht’. Laut § 220 AGBG ist ‘Eine andere Anlegung von Mündelgeld ist zulässig, wenn sie nach den Verhältnissen des Einzelfalls den Grundsätzen einer sicheren und wirtschaftlichen Vermögensverwaltung entspricht. Dem Eintreten eines größeren Schadens durch Verwirklichung von Risiken ist tunlichst durch deren Streuung entgegenzuwirken. Bei Wertpapieren und Forderungen, die in den §§ 216 bis 218 nicht genannt sind, muss dafür vorgesorgt sein, dass sie laufend sachkundig auf ihre Sicherheit und Wirtschaftlichkeit hin verwaltet werden und ein Verkauf, falls er durch die Marktentwicklung geboten sein sollte, unverzüglich… Weiterlesen »

Hallo Andreas und Mitleser. Verzeih bitte mein schlechtes Deutsch, ich bin ein Zugraster aus England. Wie du sagst, es ist schwierig ein Konto zu öffnen und Mündel-recht zum investieren aber es gibt vielleicht ein weg. § 215 des AGBG. sagt :- 1) Soweit Bargeld und Geld auf Zahlungskonten eines Kindes (Mündelgeld) nicht, dem Gesetz entsprechend, für besondere Zwecke zu verwenden ist, ist es unverzüglich sicher und möglichst fruchtbringend durch Spareinlagen, den Erwerb von Wertpapieren (Forderungen), die Gewährung von Krediten, den Erwerb von Liegenschaften oder in anderer Weise nach den folgenden Bestimmungen anzulegen. Die wichtige Satz ist ” für besondere Zwecke”… Weiterlesen »

Servus Michael,

ich bin kein Wissender in Sachen Recht, daher würde ich meinen, dass für besondere Zwecke bedeutet, dass das Geld z. B. zum Kauf eines Autos geschenkt wird oder für die Schule. Dann ist dieses Geld dafür zu verwenden. Wenn das Geld keinen Verwendungszweck hat, dann ist es mündelsicher zu veranlagen. So ist mein bescheidenes Wissen.

Legst du das Geld in ETFs an, so können dir daraus Schwierigkeiten entstehen.

Hallo Andreas.

Wie war es mit

” Servus Enkelkind. Ich schenke dir das Geld so das du es in Wertpapiere investieren kannst, lernen kannst wie Mann mit Geld umgeht und dann wann du Volljährig bist besser entscheiden kannst was du mit den Geld machen willst”

Das könnte ein besondere Zweck sein, aber ich erwarte kein Bestätigung, weil ich ihre Rechtslage verstehe.

Wie ich oben erwähnt habe .-

Von die FMA Website habe ich auch :-

„Mündelsicher bedeutet nicht dass die Veranlagung risikolos ist, marktbedingte Schwankungen können nicht ausgeschlossen werden.“

Ich suche weiter ein Österreichischer Depotbetreiber.

Alles gute.

Hi ist noch immer die flatex Variante die beste?

Auch bei der ING DE gibt es junior Depots. In AT anscheinend nicht. Hat das mit dem Steuerfreibetrag zu tun?

Nein, der Grund liegt einfach darin, wie hier im Beitrag erklärt: https://www.broker-test.at/vergleich/depot-kinder/#Muendelgeld_Sicher_Geld_veranlagen

Die Erste Bank bietet seit kurzer Zeit ein „Generationen-Depot“ in zwei Geschmacksrichtungen an. Die zivilrechtlichen Probleme dürften damit gelöst sein – ob die Konditionen konkurrenzfähig sind, steht auf einem anderen Blatt Papier.

Danke Christian für den Hinweis! Sieht interessant aus, gleichzeitig auch teuer :-/

Die Idee mit dem Vertrag ist natürlich interessant, gleichzeitig kann man das mit einer späteren Schenkung selbst machen. Verbindlicher ist jedoch natürlich alles in einen Vertrag gegossen und die 2. Geschmacksrichtung hat es in sich “ohne Kündigungsrecht”. ^^

Hallo Andreas, eine sehr nützliche Website! Ich habe Kinder in Österreich. Ihr Großvater, der im Vereinigten Königreich wohnt, möchte regelmäßig in einen im Vereinigten Königreich ansässigen Kindertreuhandfonds investieren – dass heißt in Aktien, Anleihen und ETFs, die bis zur Volljährigkeit der Kinder treuhänderisch verwaltet werden. Was das Vereinigte Königreich betrifft, so sind etwaige Gewinne nicht steuerpflichtig. Ich fürchte jedoch die österreichische Seite. Ist das eine gute Idee? Können Sie mir einen Eindruck von den steuerlichen Auswirkungen in Österreich geben?

Das ist eine Frage für den Steuerberater & Rechtsanwalt.

Meine bescheidene Meinung: Wenn das auf die Kinder läuft, dann ist es Geld der Kinder und muss auch nach den heimischen Regeln veranlagt werden. So vermutlich die Lage.

Hallo Andreas, eine Frage. Wenn das Kind (auch) die deutsche Staatsbürgerschaft hat, aber in Österreich wohnt (Meldeadresse), kann ich dann für Ihn bei Flatex.de ein Konto eröffnen und einen ETF Sparplan anlegen? Wie müssten wir dann mit den Steuern umgehen, ist das ein Spezialfall oder wegen der fehlenden Adresse in D gar nicht möglich? Danke! LG, Nina

Hallo Nina,

ich bin kein Steuerberater, nur würde ich mir als Laie die Frage stellen, was die Staatsbürgerschaft mit den steuerlichen Verpflichtungen zu tun hat. Das Kind bzw. die Eltern sind an die österreichischen Steuergesetze gebunden.

Gruß,

Andreas

Hallo Andreas, ich meinte den Freibetrag, den man in Deutschland hat und in Österreich nicht. Aber trotzdem danke für die Antwort, es macht Sinn, dass das Kind mit Meldezettel in Ö auch bei einem deutschen Flatex Depot nicht von den Freigrenzen profitiert. LG Annina

Hallo Nina,

ich kann es mir nicht vorstellen, dass das Kind steuerlich das tun darf – es ergibt keinen Sinn, wenn die Eltern hier steuerlich ansässig sind.

Danke Andreas für das Thema.

Meine Tochter ist volljährig und ich möchte für sie eine Art Pensionskonto einrichten – ETF Sparplan. Mein Plan wäre:

Mit Ihr ein Konto auf Ihren Namen einzurichten das aber von mir verwaltet wird, (Auf das sie technisch keinen Zugriff hat) und das von mir mit monatlichen Geldbeträgen (~100€) befüllt wird.

Macht das Sinn?

Gruß Heinrich

Das kann es nicht geben. Wenn jemand Eigentümer ist, hat diese Person auch darauf Zugriff. Es geht ja auch die Steuerlast auf sie über.

Entweder auf deinen Namen und vererben/schenken oder auf ihren Namen und sie hat auch darauf Zugriff. Sie ist ja volljährig und kann mit ihrem Geld/Depot machen was sie will.

Gruß,

Andreas

Hallo. Kompliment vorab! Hat sich in dieser Thematik etwas geändert oder gibt es eine sinnvolle Möglichkeit? Variante 1 ausländisches Depot (Oskar, Consorbank, DKB) Da geht es wohl theoretisch, dass ich alles im Namen des Kindes mache aber dann habe ich zum einen die Herausforderung mit der ausländischen Bank. Und rechtlich ist es eigentlich nicht erlaubt… Richtig? Variajte 2 Depot in Österreich ZB bei Flatex eröffnen, läuft auf Vater/Mutter offiziell, dann Schenkung an das Kind, wenn es 18 Jahre ist. Wobei das große ? Die dann vorhandenen Steuern (Schenkung etc) sind Variante 3 Own Austria, hat das mal wer probiert? Rein… Weiterlesen »

Servus Martin,

ich sehe es genau so wie du.

Variante 1: so nicht korrekt in Österreich

Variante 2+3: ist das selbe. Läuft auf U18 und kann später dann geschenkt werden. Je nach steuerlicher Situation dann wird das abgehandelt. Aktuell keine Steuer auf Schenkungen.

Ganz genau, du darfst das Geld deiner Kinder nur mündelsicher anlegen. Dein Kind könnte dich später dann klagen (garantiert ist bekanntlich nicht, dass mehr daraus wird) in besonderen Fällen könnte wohl auch der Staat im Namen des Kindes auf dich zukommen.

Gruß,

Andreas

Danke für den Artikel. Ich habe in versucht, bei Comdirect ein Junior Depot für meine Tochter zu eröffnen – leider scheint das für Österreicher doch nicht möglich zu sein:

“Vielen Dank für Ihre Nachfrage zum JuniorDepot.

Für die Eröffnung und Verwaltung von Konten für Minderjährige im Ausland war es notwendig, organisatorische Richtlinien und rechtliche Rahmenbedingungen sicherzustellen.

Zur Zeit führen wir jedoch nur Wertpapier- und Anlagekonten für Minderjährige mit Hauptwohnsitz in Deutschland.”

Beste Grüße

Bitte noch eine Frage: Wie ist das Problem mit der fehlenden Steuereinfachheit zu verstehen? Ich kann doch einfach sämtliche Ausschüttungen bzw Veräußerungsgewinne in Österreich im Namen meines Kindes veranlagen?

Natürlich kannst du das Hannes. Kannst du auch mit ausschüttungsgleichen Erträgen umgehen? 😉

Das können nur die wenigsten und wer Fonds oder ETFs kauft, der hat das Thema automatisch am Tisch. Machen nur Masochisten, dass sie sich das antun.

Hier kannst du dich ein wenig einlesen zum Thema Steuern:

https://www.broker-test.at/steuern/etf-steuern/

https://www.broker-test.at/steuern/ausschuettungsgleiche-ertraege/

Danke Hannes, habe ich bereits ausgebessert. Schade, dass sie es abgeändert haben.

Wäre toll ein Depot für meine Kinder, dann könnten ich in deren Namen jeweils Erträge bis 11.000 Euro pro Jahr erwirtschaften und dann die abgezogene Kest im Zuge eines Antrages beim Finanzamt (Formular E3) zurückholen ( abzüglich der Kinderabsetzbeträge) !

Das ist möglicherweise auch der Grund dafür, dass das nicht so einfach ist!

Das glaube ich wiederum nicht, denn es ist ja das Geld der Kinder und mit dem darfst du nicht sorglos umgehen. Mündelsicher ist hier das Stichwort.

Ist es nicht das Geld deiner Kinder, du tust aber aus steuerlichen Gründen so als ob es deren Geld wäre, dann gibts gleich ein anderes Problem 😉

Wie schauts mit Oskar aus (oskar.de)? Die bieten ein Kinderdepot auch für Österreicher an. Funktionsumfang dürfte stark angeschränkt sein bzw. man kann nur einstellen wieviel Risiko man gehen will.

Sehr interessant!

Das werde ich mir mal näher ansehen und nachfragen. Fakt ist schon mal nicht steuereinfach und ich werde mir mal ein Beispiel schicken lassen, wie ausfüllhilfe aussieht für die ESt Erklärung. Da bin ich ja echt schon sehr gespannt, was das ist. Das Kernproblem von Kinder + Wertpapiere bleibt aber.

Hi Andreas, konntest du dir das schon ansehen? Würde mich auch interessieren!

Unabhängig von Oskar: bei nicht steuereinfachen Lösungen muss ich dann quasi eine Steuererklärung für mein Kind abgeben, sehe ich das richtig?

lg michi

Servus Michi, ich habs mir nur ein wenig ansehen können und hab auch nach einiger Zeit eine Antwort bekommen. Deep dive habe ich noch keinen gemacht, aber was ich schon mal weiß ist, dass sich dahinter ein Angebot von Scalable verbirgt und das Depot bei der Baadner Bank liegt. Von dort erhält man anscheinend eine genaue Aufstellung, wie man diese Beträge in seiner E1 und E1kv angeben muss. Heißt aber, alles eben manuell und selbst tun. Gleichzeitig vermute ich, dass die Option “Oskar im Namen „des Kindes“ abschließen” nicht möglich bzw. erlaubt ist. Weil eben wie ich oben vermute bzw.… Weiterlesen »

Ok, danke für die Auskunft Andreas!