29. März 2021

Wie ist das Informationsverhalten vor der ersten Ausführung eines Sparplans bzw. jeweils vor einer Ausführung? Erwarten Sie sich nicht zu viel, denn das Verhalten der Broker ist grundsätzlich verbesserungswürdig. Der Kunde wird bestenfalls über die Abrechnung informiert, dass die Sparplan Order ausgeführt wird. Einzig bei Scalable Capital ist es so, dass es eine Push-Notification gibt vor der Ausführung des Sparplans. Vorbildhaft.

Es gibt aber auch Nachteiliges zu berichten über den Informations-Flow der Broker, denn die schlussendliche Anlage eines Sparplans war gar nicht so einfach.

DADAT Bank*

Bei der DADAT Bank wurde im Vorfeld per Telefon noch nachgefragt, ob das Referenzkonto auch tatsächlich das vermeintliche Referenzkonto. Es wurde am Telefon bestätigt. Doch leider irrte sich die DADAT Mitarbeiterin am Telefon, denn sie sah sich nicht beide Depots an, sondern nur eines. So passierte es, dass das „irrtümlich“ hinterlegte Referenzkonto nicht ausreichend gedeckt war und es so zu keinem ETF-Kauf kam. Dafür wurde dieses Konto noch mit Spesen belastet, weil das Konto nicht gedeckt war. Der Support entschuldigte sich, machte aber keine aktiven Anstalten die Spesen zu kompensieren für die fälschliche Auskunft.

So musste das Referenzkonto geändert werden, diese Änderung war wiederum mühsam. Ein unterschriebenes PDF welches über den gesicherten Online Banking Zugang an die DADAT übermittelt wurde, wird nicht akzeptiert. Nur per Post. Oder über einen Service Auftrag im Online Banking. Dieser wurde 2x verschickt, weil es nie zu einer Rückmeldung kam, ob der Auftrag eingegangen ist und das Referenzkonto geändert wurde. Alles sehr mühsam.

Eine vorzeitige Information zur Ausführung des ETF-Sparplans gibt es hier nicht.

Hello Bank*

Auch hier gab es keine Information zur bevorstehenden Ausführung des ETF-Sparplans.

Flatex*

Bei Flatex wird kurz vor Ausführung eine Nachricht zum bevorstehenden Lastschrifteinzug (wenn externes Konto) in den Posteingang zugestellt. Diese hat den folgenden Betreff: „

SEPA-Lastschrift Prenotification | E-Mail zur Ankündigung eines SEPA Lastschrifteinzugs vom 02.11.2020 |

FFB*

Bei der FFB gibt es im Vorfeld keine Information zum bevorstehenden Lastschrifteinzug.

Scalable Broker

Vorbildhaft der Informationsfluss bei Scalable Capital! Es gibt eine Push-Benachrichtung vom Broker an die Sparplan Kunden.

Smartbroker

Beim Smartbroker gibt es im Vorfeld keine Information, dass der Einzug naht. In der Praxis ergab sich ein komisches Problem beim Smartbroker. Es sollten 2×50 Euro von einem externen Referenzkonto abgebucht werden. Es wurden jedoch immer nur 50 Euro abgebucht und auf das Verrechnungskonto gutgeschrieben. Von dort wiederum wurden dann aber 100 Euro investiert. So schrumpfte Monat für Monat dieser Betrag. Eine E-Mail wurde nach über einem Monat nicht mit einer Lösung beantwortet. Nach einem Anruf bei Smartbroker erledigte dies ein freundlicher Mitarbeiter und nun sollte alles klappen im Dezember 2020 nach 2 teilerfolgreichen Sparplan-Investments im Oktober und November.

Comdirect

Auch bei der Comdirect gab es im Oktober ein Problem, denn auch hier klappte die Lastschrift vom externen Referenzkonto nicht. So wurde der Investbetrag einfach vom Comdirect Girokonto abgebucht ohne eine Information an den Kunden. Das ist natürlich ärgerlich. Die Comdirect gelobte bei der Reklamation Besserung, die auch erfolgte im November.

Ansonsten gibt es auch bei der Comdirect keine Vorab-Information über den monatlichen ETF-Sparplan.

Consorsbank

Bei der Consorsbank gibt es ebenso keine Vorab-Information zum bevorstehenden Lastschrifteinzug.

Der erste Einzug klappte vorzüglich bei der Consorsbank, der zweite Einzug dann nicht mehr und die Consorsbank hinterlegte ein Schreiben im Online Banking, dass es nicht möglich war zu investieren.

Der Telefon Support der Consorsbank wusste, dass der Fehler bei der anderen Bank liegt. Die Folge waren 20 Minuten in der Warteschleife der Easybank die mich darauf hinwiesen, nein, bei ihnen kam nichts an. Es wird wohl ein Fehler des alten BICs sein. Wieder zurück zur Consorsbank und der Zufall wollte es so, dass wieder der selbe Mitarbeiter dran war. Dieser wusste zu Beginn, dass der BIC nicht das Problem ist, denn der Kunde gibt nur den IBAN ein und der BIC wird nicht benötigt. Doch zeigt sich, dass die Consorsbank aus einem veralteten BIC-Verzeichnis automatisch den alten BIC der easybank ergänzte und darin der Fehler lag. Der Mitarbeiter sah weiterhin den Fehler bei der easybank und wollte partout auch nicht mithelfen den Fehler zu klären. Die Frage nach seinem Namen quittierte dieser mit dem Auflegen des Telefonhörers. So geht Kundenservice! Kunde will Sparplan, Consorsbank verhindert diesen!

Onvista

Die Onvista Bank informiert ebenso wenig im Vorfeld über die Abbuchung. Da die Onvista vom eigenen Verrechnungskonto abbucht, muss dieses zuvor ausreichend dotiert werden.

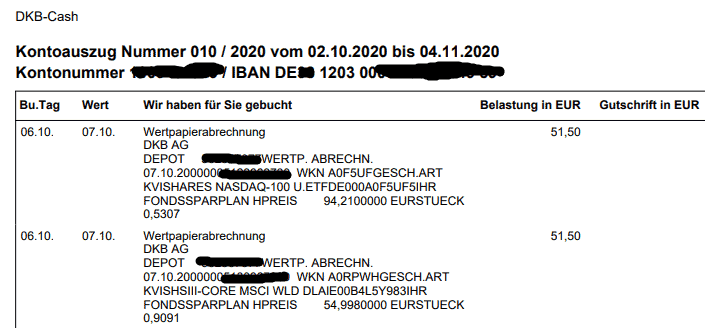

DKB

Auch bei der DKB ist es so, dass diese nur vom eigenen Girokonto DKB Cash abbucht. Daher muss dieses auch dementsprechend dotiert sein.

Eine Vorab-Information gibt es vor der Lastschrift nicht, auch nicht vor dem ersten Mal.

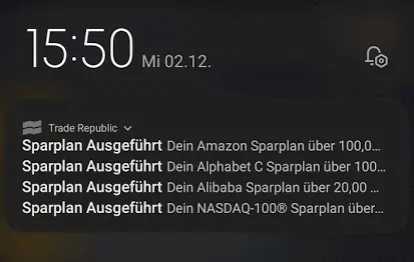

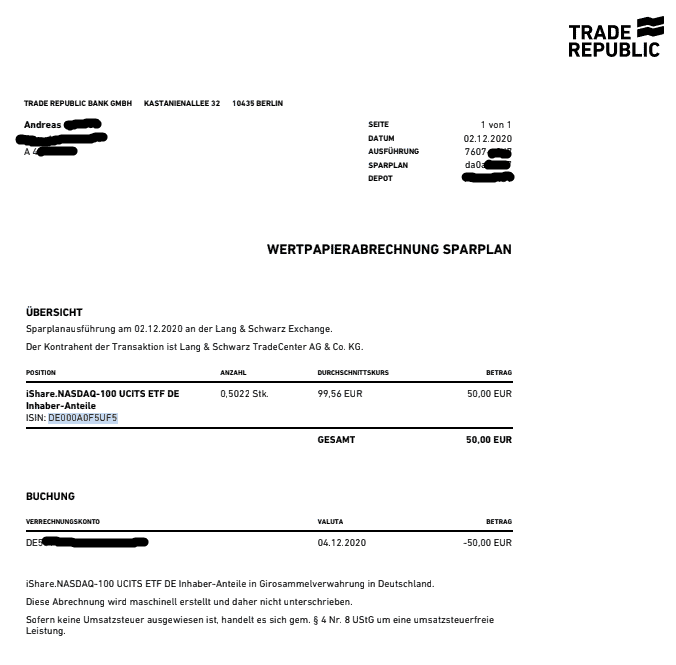

Trade Republic

Bei Trade Republic gibt es vorab keine Information, aber bei der Ausführung der Sparpläne gibt es eine Push-Notification aufs Handy. Das sieht dann so aus:

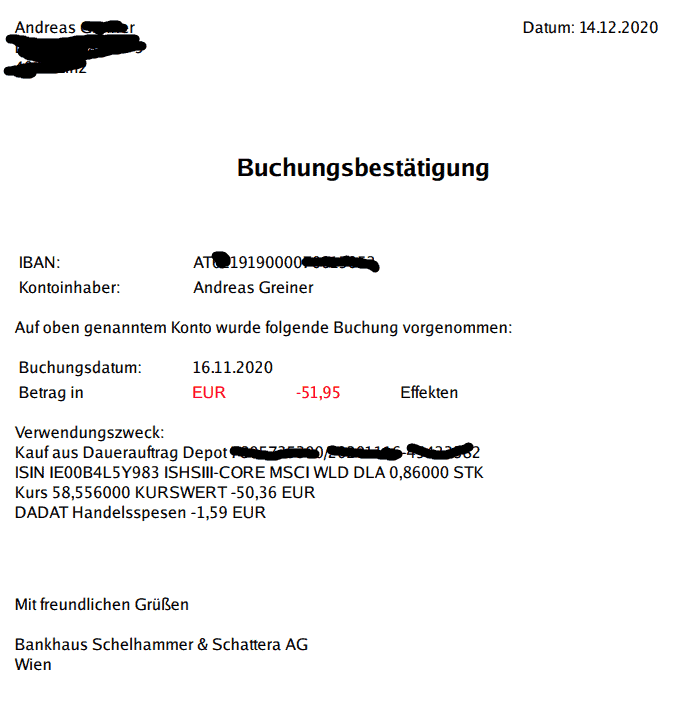

DADAT Bank*

Die DADAT geizt mit Abrechnungsbelegen, die gibt es nicht, was es aber gibt sind Buchungsbestätigungen. So eine Buchungsbestätigung sieht dann so aus:

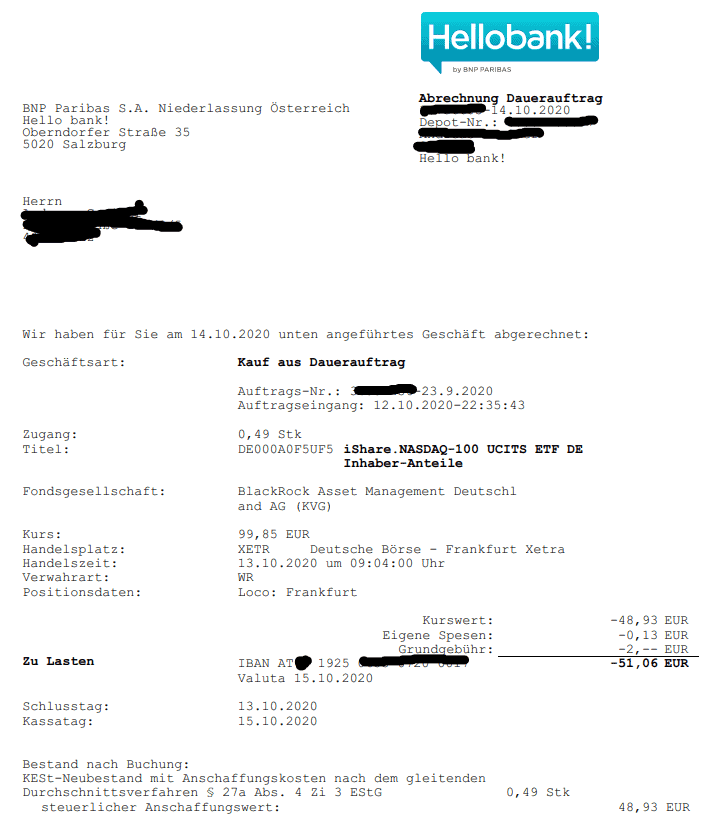

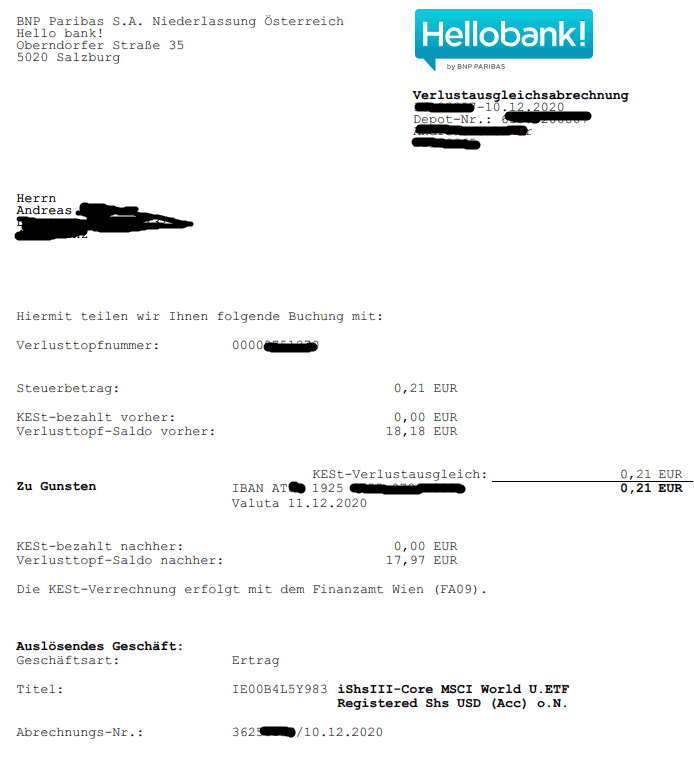

Hello Bank*

Eine Abrechnung bei der Hello Bank sieht so aus über den gekauften ETF:

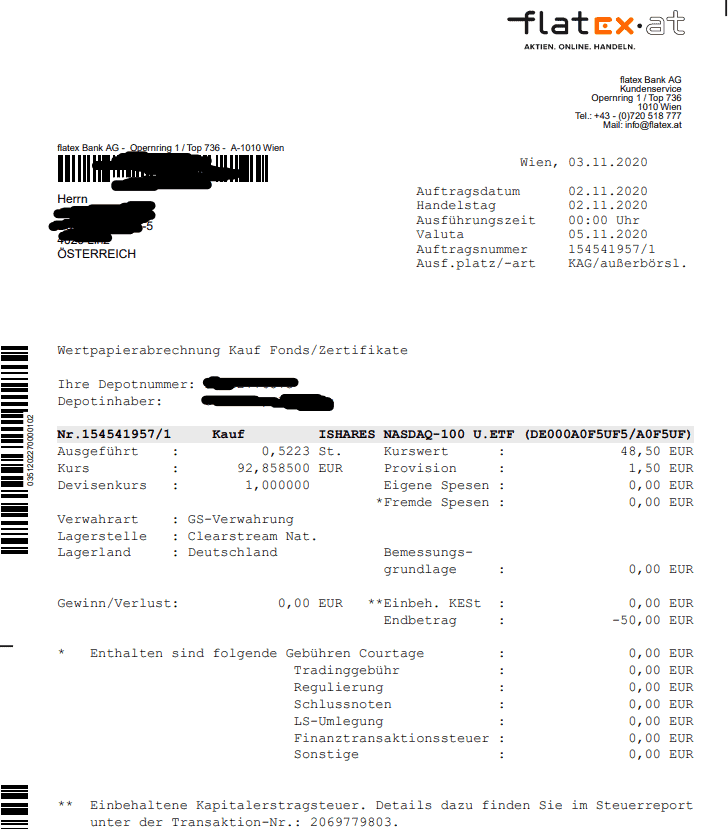

Flatex*

Bei Flatex zeigt sich die Abrechnung eines ETF-Sparplan Kaufs so:

FFB*

Bei der FFB gibt es nur einen Screenshot beim monatlichen Kauf des ETFs:

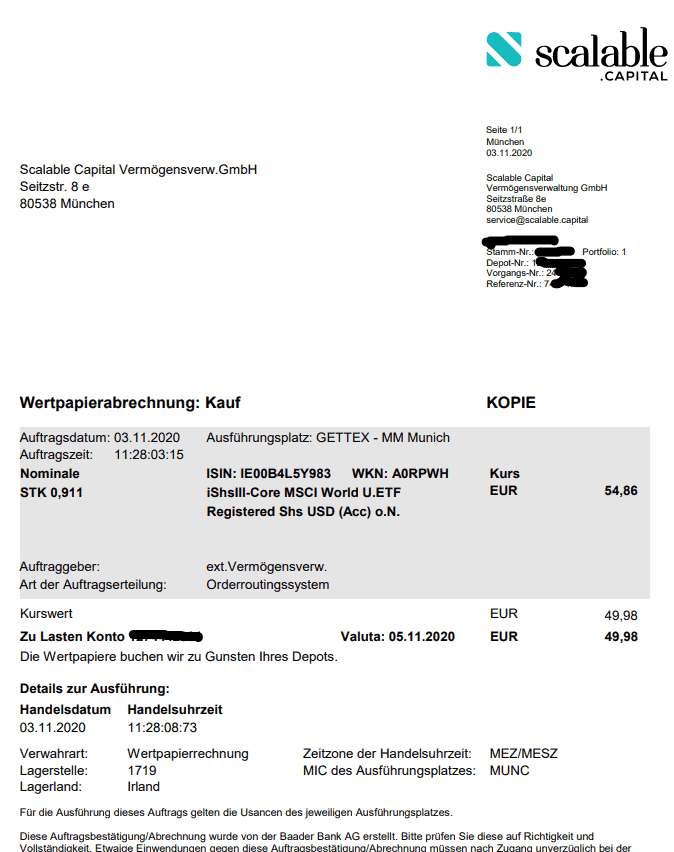

Scalable Broker

Bei Scalable Capital zeigt sich die Verkaufsabrechnung wie aus dem Screenshot ersichtlich. Interessant ist hier, dass wenn kein kostenloser ETF aus dem Sparplan ausgeführt wird, die Kosten für die Ausführung vom Referenzkonto in der Höhe von 0,99 Euro abgebucht werden über eine extra Buchung. So ist das aber auch bei einer Börsenorder – Scalable Capital holt sich die Kosten vom Kunden und rechnet nicht über die Baader Bank ab. So beim Free Broker Modell von Scalable Capital.

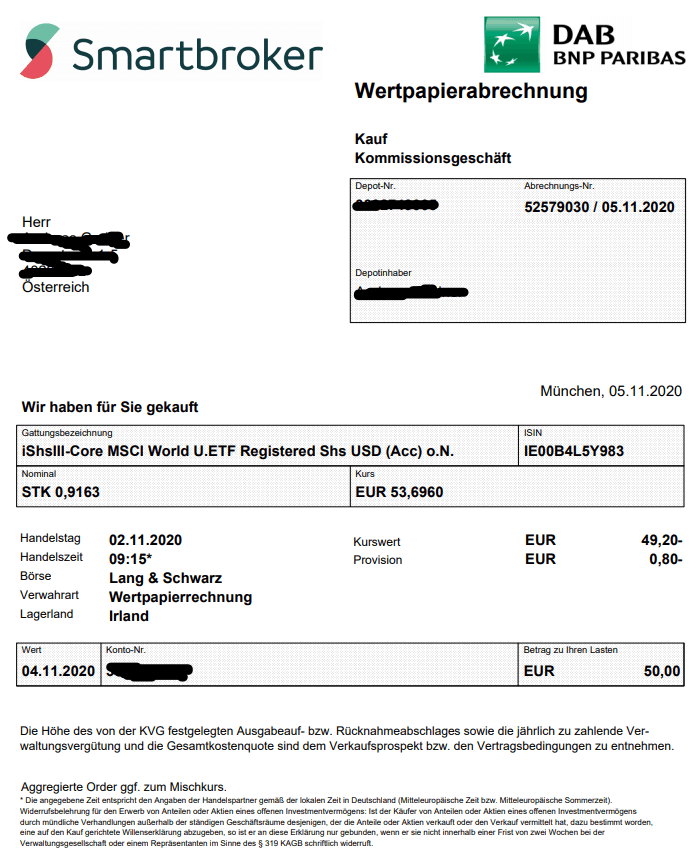

Smartbroker

Eine Abrechnung beim Smartbroker sieht so aus:

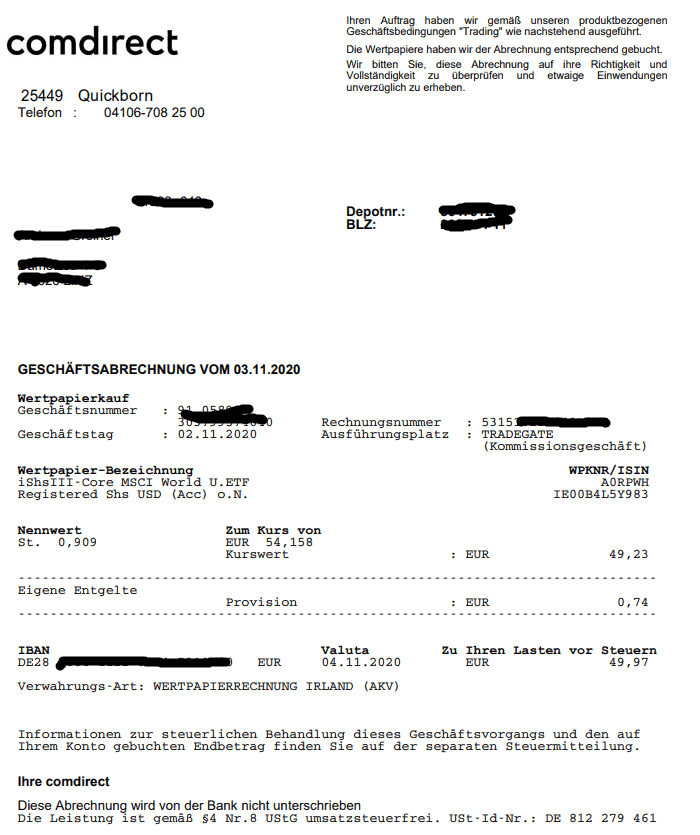

Comdirect

So sieht eine Abrechnung der Comdirect aus:

Consorsbank

Die Consorsbank stellt nach der Ausführung eines ETF Sparplans natürlich auch eine Abrechnung zur Verfügung. Optisch und inhaltlich sieht diese so aus:

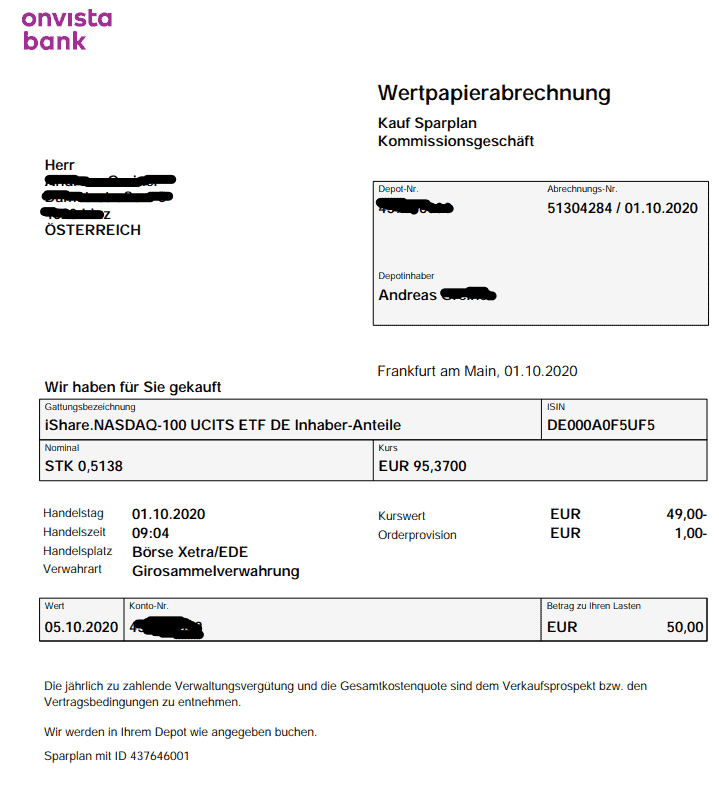

Onvista

Bei der Onvista gibt es natürlich auch Abrechnungen der gekaufen ETFs im Sparplan

DKB

Bei der DKB gibt es keine eigene Abrechnung sondern die Daten zur Abbuchung werden am Kontoauszug des Referenzkontos, dem kostenlosen DKB Cash, angedruckt. Passt auch. Erwähnenswert ist bei der DKB, dass die Ausführungskosten zum Sparbetrag hinzu gerechnet werden. Also statt 50 Euro – Kosten gibt es hier 50 Euro werden in ETFs investiert und 1,50 Euro sind die Ausführungskosten, macht insgesamt eine Abbuchng von 1,50 Euro.

Trade Republic

DADAT Bank*

Abrechnungen bei der DADAT? Das ist immer so ein Thema, denn der Kontoauszug liefert leider keine gesonderte Abrechnung und das was man von anderen Brokern gewöhnt ist, erfüllt sich bei der DADAT nicht. Alles was hier möglich ist, ist ein Screenshot oder ein knapper Eintrag auf dem Kontoauszug. Vergleicht man die Informationen zu den ausschüttungsgleichen Erträgen der DADAT zu den anderen steuereinfachen Brokern wird klar, was gemeint ist.

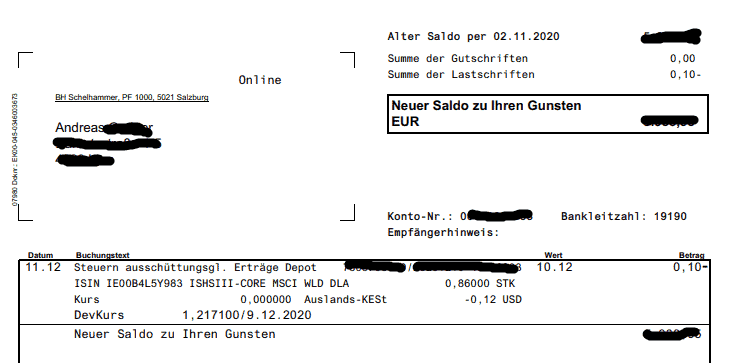

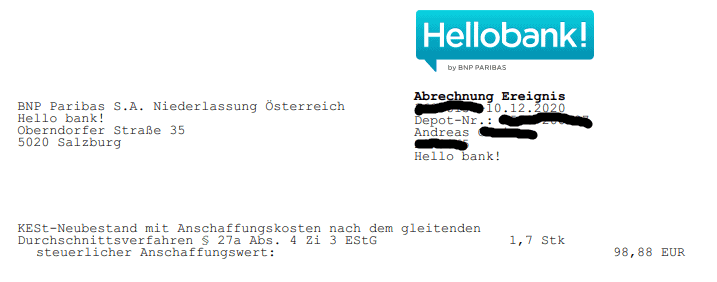

Hello Bank*

Bei der Hello Bank findet sich die Information zu einem ausschüttungsgleichen Ertrag sehr ausführlich im Rahmen dese Kontoauszugs als zusätzlichen Beleg. Damit ist es für den Hello Bank Kunden sehr gut möglich das Thema ausschüttungsgleiche Erträge nachvollziehen zu können.

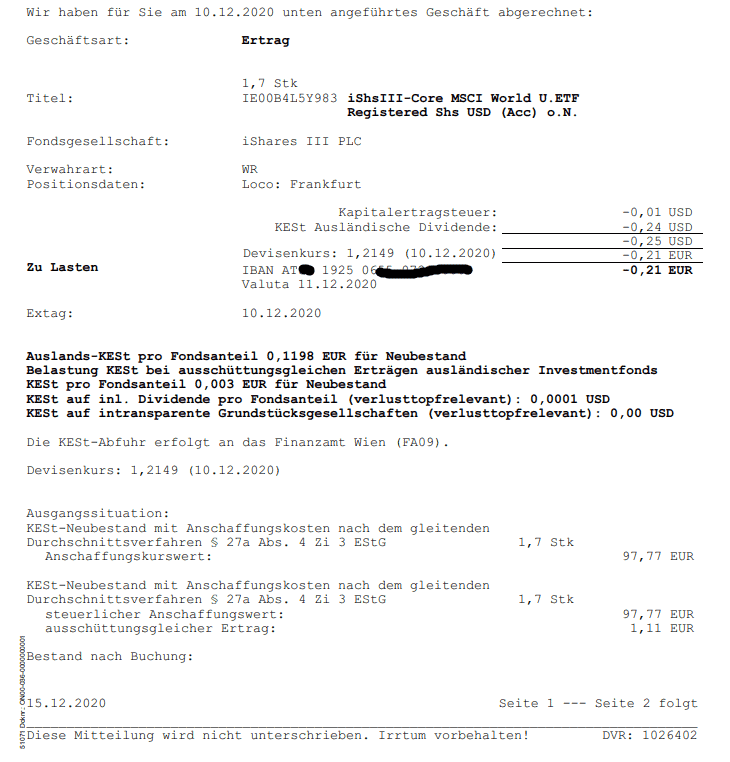

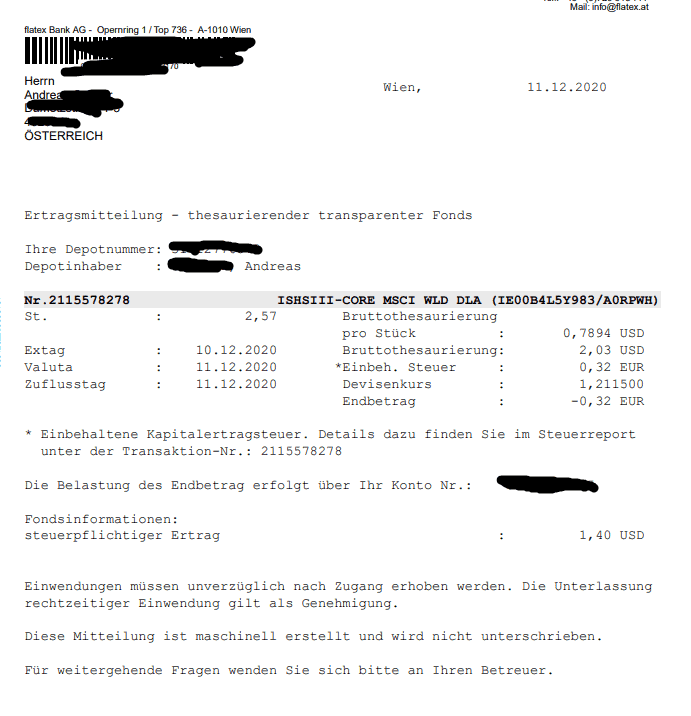

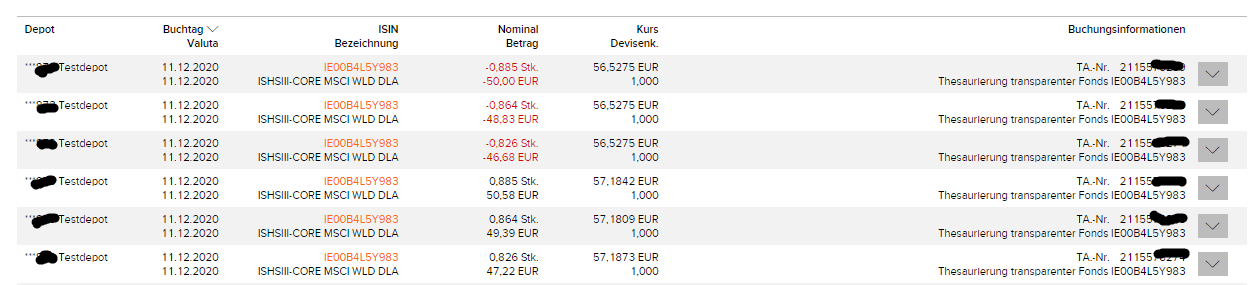

Flatex*

Bei Flatex gibt es natürlich einen Beleg zur Steuerbuchung des ausschüttungsgleichen Ertrags. Den ausschüttungsgleichen Ertrag dann nachzuvollziehen ist jedoch nicht so einfach, speziell die Veränderung des Einstandspreises ist hier nicht so leicht – auf der Abrechnung findet sich dazu nichts, sondern im Online Trading nur eine Steuerbuchung.

In den Depotumsätzen zum Depot zeigen sich dann die Korrekturbuchungen der Einstandspreise.

FFB*

Bei der FFB gibt es eine ähnliche Abrechnung der ausschüttungsgleichen Erträge wie bei Flatex. Hier zeigt sich die Veränderung des Einstandspreises nicht.

Absolut spannend ist die Vorgehensweise bei der FFB in Hinblick auf die Begleichung der Steuerschuld bei den ausschüttungsgleichen Erträgen. Hier wird nicht wie bei anderen Brokern die Steuerschuld vom Verrechnungskonto abgebucht, sondern es werden Fondsanteile verkauft. Dabei werden aber natürlich auch Verluste bzw. Gewinne damit auch realisiert. Gleichzeitig verringern sich die Anschaffungskosten durch den Verkauf der Fondsanteile zur Begleichung der steuerlichen Schuld. Die Abrechnung zeigt es hier, im Beispiel werden der steuerliche Anschaffungswert um -0,34 Euro gesenkt. Die Anpassung des Anschaffungswerts aufgrund der Meldung des steuerlichen Vertreters ist laut FFB leider nicht auf Abrechnungen oder im Online Portal nachsehbar.

Scalable Broker

Es gibt hierzu keine Information von Scalable Capital, es ist Sache des Kunden korrekt zu versteuern, jedoch müsste diese Information auf der kostenpflichtigen Ausfüllhilfe zur Einkommensteuererklärung zu finden sein.

Smartbroker

Es gibt hierzu keine Information von Smartbroker, es ist Sache des Kunden korrekt zu versteuern.

Comdirect

Es gibt hierzu keine Information von Comdirect, es ist Sache des Kunden korrekt zu versteuern.

Consorsbank

Es gibt hierzu keine Information von der Consorsbank, es ist Sache des Kunden korrekt zu versteuern.

Onvista

Es gibt hierzu keine Information von Onvista, es ist Sache des Kunden korrekt zu versteuern.

DKB

Es gibt hierzu keine Information von der DKB, es ist Sache des Kunden korrekt zu versteuern.

Trade Republic

Es gibt bei Trade Republic nach Eigenangaben einen umfangreichen Steuerreport, welcher als Ausfüllhilfe verwendet werden kann. Seien wir gespannt, was Trade Republic hier tatsächlich bieten kann.

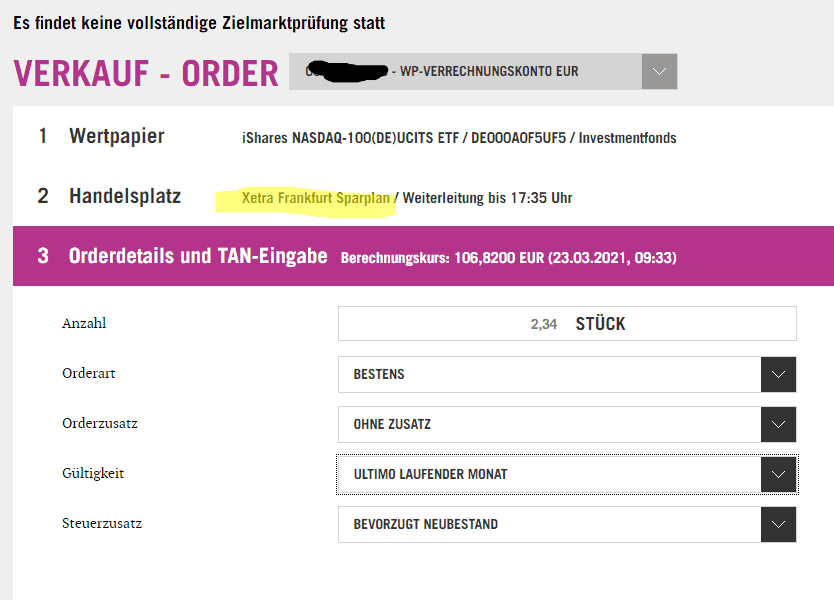

DADAT Bank*

Der Verkauf der ETF-Anteile gelang bei der DADAT Bank sehr einfach, denn die DADAT hat einen eigenen Handelsplatz für den Sparplanverkauf. So ist es einfach nur notwendig bei der Verkaufsorder den richtigen Handelsplatz auszuwählen. Die Verkaufsgebühren sind für Xetra Frankfurt doch einigermaßen hoch, doch so oft kommt das nun auch wieder nicht vor. Wie der Screenshot zeigt ist der Handelsplatz „Xetra Frankfurt Sparplan“.

Hello Bank*

Bei der Hello Bank ist eine telefonische Order leider notwendig. Für telefonische Orders fallen natürlich höhre Gebühren an. Dazu ist es notwendig bei der Hello Bank anzurufen und das Telefon-Passwort zu nennen. Danach wird man weitergeleitet in die Orderaufgabe, wo eine Mitarbeiterin bzw. Mitarbeiter der Hello Bank die Order entgegen nimmt und verkauft. Funktioniert, doch ist es eben nicht sehr Online Broker like.

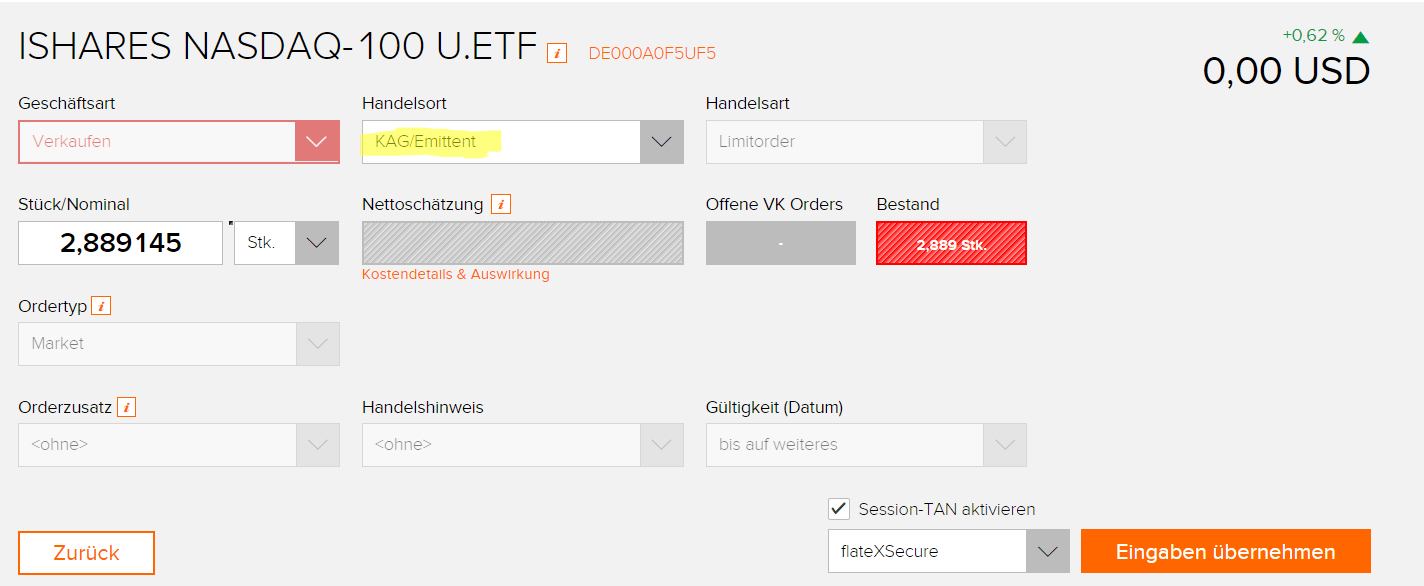

Flatex*

Flatex die Stücke des ETF Sparplans verkaufen? Na wie wohl? Einfach verkaufen ohne große Errungenschaften, sondern einfach klick-klick und die Order ist aufgegeben und die Bruchstücke auch verkauft. Wer bei Flatex die Bruchstücke verkaufen möchte, der muss die Order mit Handelsplatz „KAG“ aufgeben. Entweder die gesamte Order oder eben nur die Bruchstücke. Mehr Sinn ergibt wohl, gleich alles bei der KAG (Kapitalanlagesellschaft) aufzugeben, denn so gibt es nur einmal die Ordergebühr.

FFB*

Bei der FFB ist es so, dass via PDF die Order aufgegeben wird, wobei auch sogleich über das Löschungsformular des ETF-Sparplans beides auf einmal geht. Die Verkaufsorder als PDF wird sodann an die FFB übermittelt und diese verkauft dann ohne Probleme die Anteile des ETF-Sparplans.

Scalable Broker

Bei Scalable Capital geht die Verkaufsorder für die ETF-Anteile aus dem Sparplan natürlich ganz einfach über die Smarpthone App. Der Verkauf erfolgt über den Handelssplatz gettex und ohne Probleme ganz einfach.

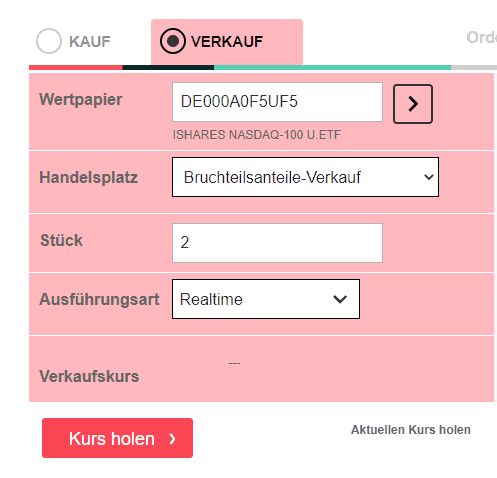

Smartbroker

Beim Smartbroker heißt es auch bei der Auswahl des Handelsplatzes den richtigen Handelsplatz zu wählen. Es handelt sich dabei um den Handelsplatz „Bruchteilsanteile-Verkauf“. Hier können jedoch nur die Bruchteile verkauft werden, die ganzen Teile müssen über einen anderen Handelsplatz verkauft werden, wie z. B. um 0,00 Euro über die gettex.

Comdirect

Der Verkauf erfolgt bequem über die Website und ohne wirklichen Aufwand. Comdirect erkennt die Bruchteile und verkauft diese als eigene Order. Dieser Verkauf der Bruchstücke dauert im Gegensatz zu den ganzen Teilen länger, aber es funktioniert und ist selbsterklärend.

Consorsbank

Der Verkauf der Anteile erfolgt am besten über das Löschen des Sparplans. Wird zuerst der Sparplan gelöscht und will man danach die Bruchstücke verkaufen, so ist das nicht einfach möglich. Der Consors-Support war hier auch nicht einer Meinung, denn zwischen Selbst-machen und Telefon-Order gingen hier die Meinungen auseinander. Schlussendlich wurde es eine Telefon-Order und so klappte der Verkauf.

Onvista

Auch bei Onvista ist es so, dass nur ganze Teile digital über das Online Banking des Brokers verkauft werden kann. Die Bruchteile werden nur telefonisch zum Verkauf entgegengenommen. Es ist natürlich gleich wieder mühseliger, aber es klappte!

DKB

Der Verkauf von ETF Anteilen aus einem ETF-Sparplan erfolgte online übers Banking und ohne Probleme.

Trade Republic

Natürlich funktioniert der Verkauf von ETF-Anteilen bei Trade Republic reibungslos und einfach.

Lieber Andreas ich habe in deinen Video auf Youtube deine Probleme bei diversen Banken gesehen (ETF-Sparplan-Experiment)

Ich habe ungefähr 15 emails inkl. Screenshots Firma Flatex übermittelt wo ich eine Differenz zwischen alten Easybank (Bic:) und neuer BAWAG (Bic:) am Cashkonto bei Flatex aufmerksam gemacht habe, inklusive 2x Kontoänderungsanträge die ich per Post zu Flatex, Wien übermittelt habe. (Dauer für positive Erledigung ca 7 Monate)

ps: November und Dezember hat Abbuchung vom Referenzkonto ohne Probleme funktioniert.

Servus Erwin,

wow, das ist ja heftig. Auch ich hatte früher, also vorm Experiment, 2x ein Problem mit flatex und easybank. Dachte, dass sie das schon gelöst haben, anscheinend aber doch nicht 🧐