18. August 2021

Zu Beginn muss geklärt werden, ob es sich um einen Meldefonds oder Nicht-Meldefonds handelt.

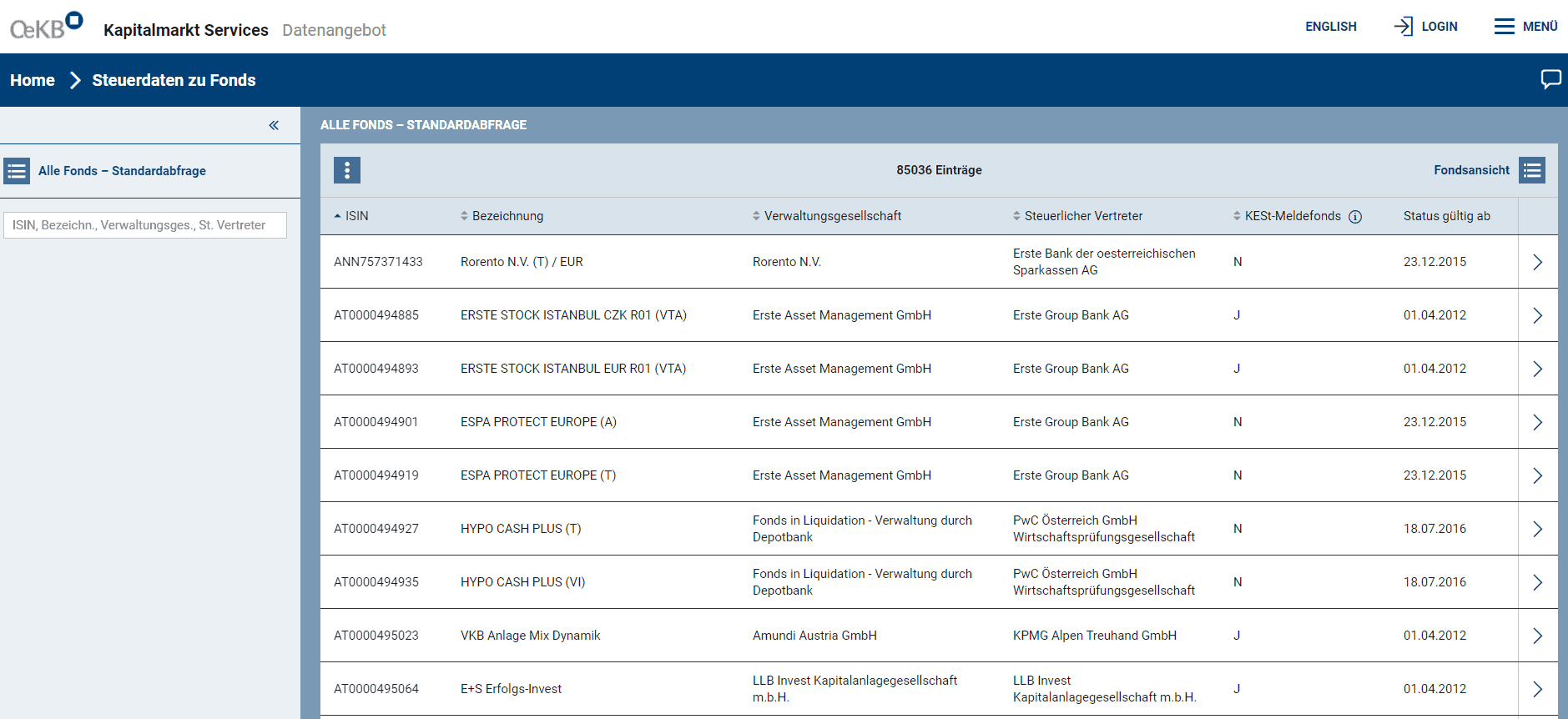

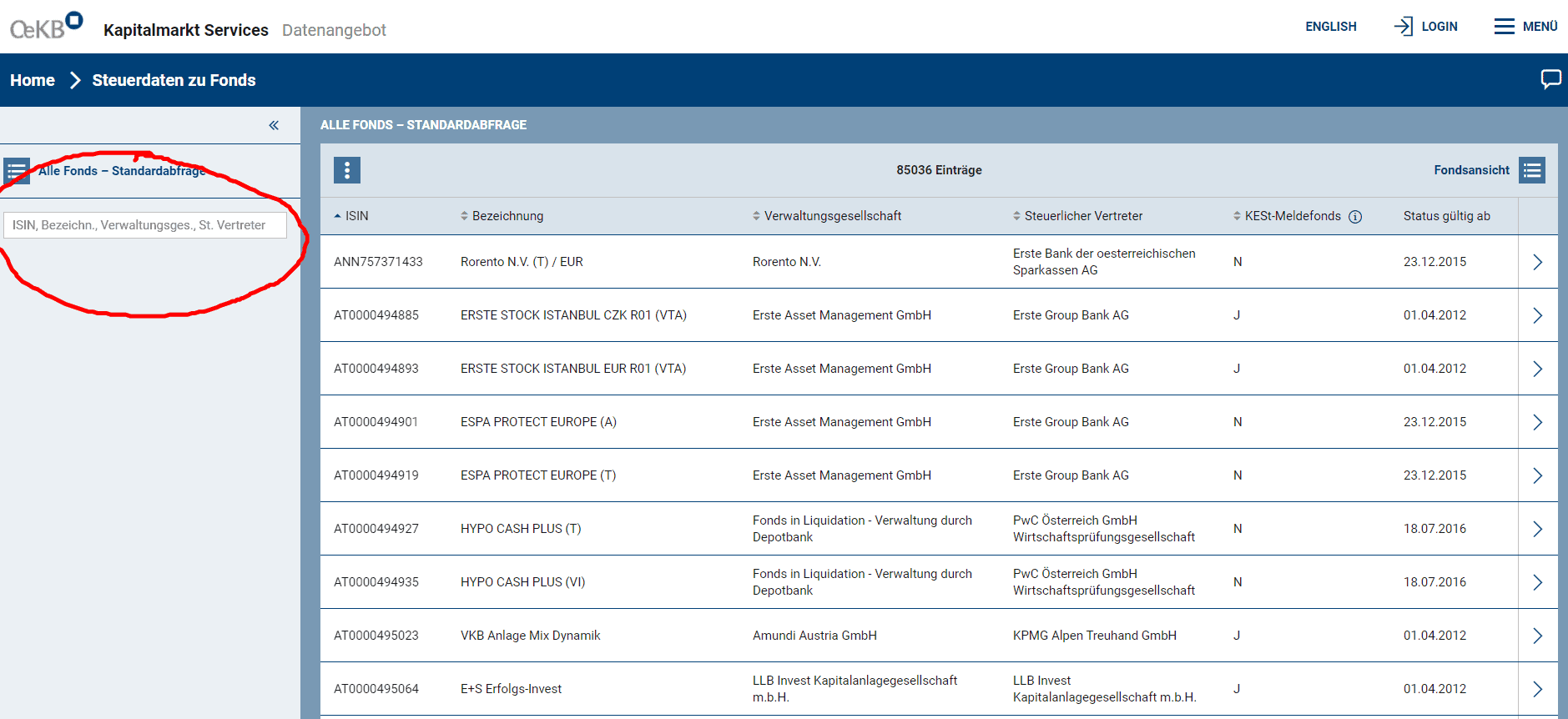

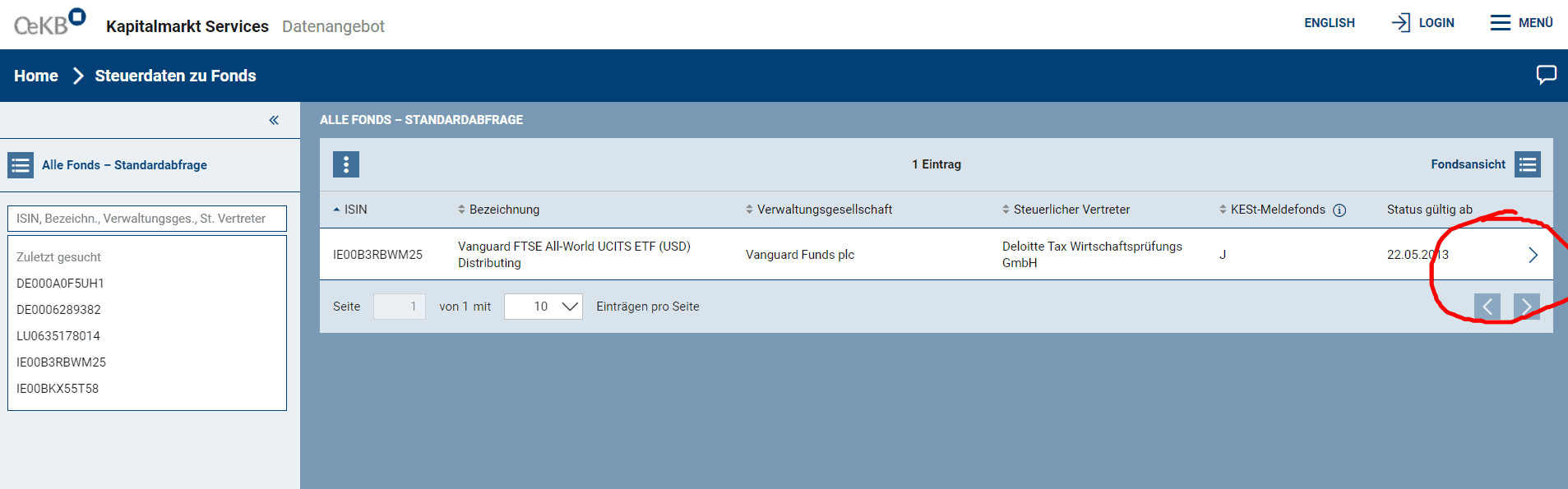

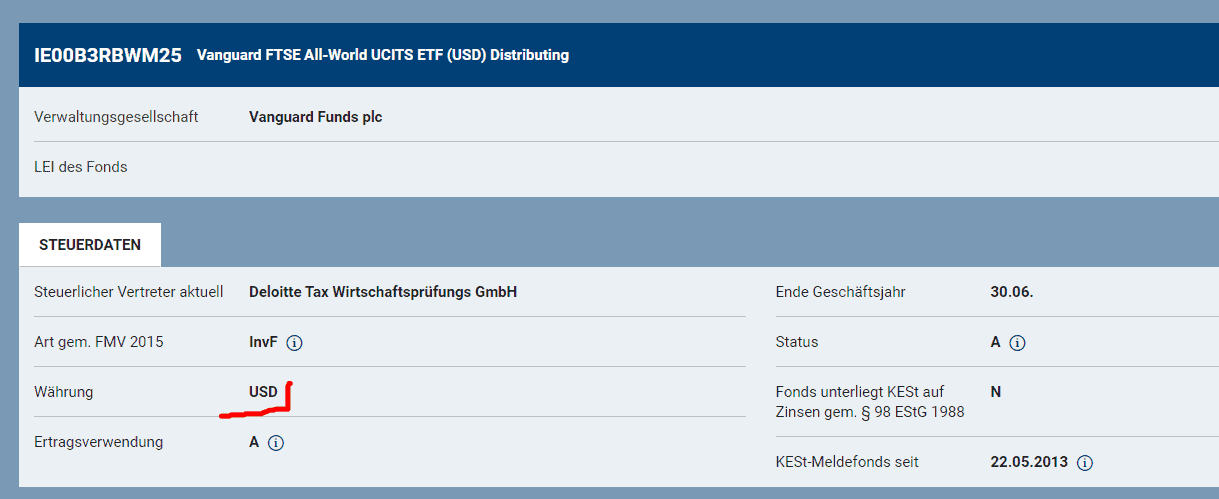

Ob ein Fonds bzw. ETF in Österreich zugelassen ist können Sie über die Website der der Österreichischen Kontrollbank (OeKB) überprüfen, die früher unter Profitweb.at erreichbar war und nun unter my.oekb.at zu finden ist.

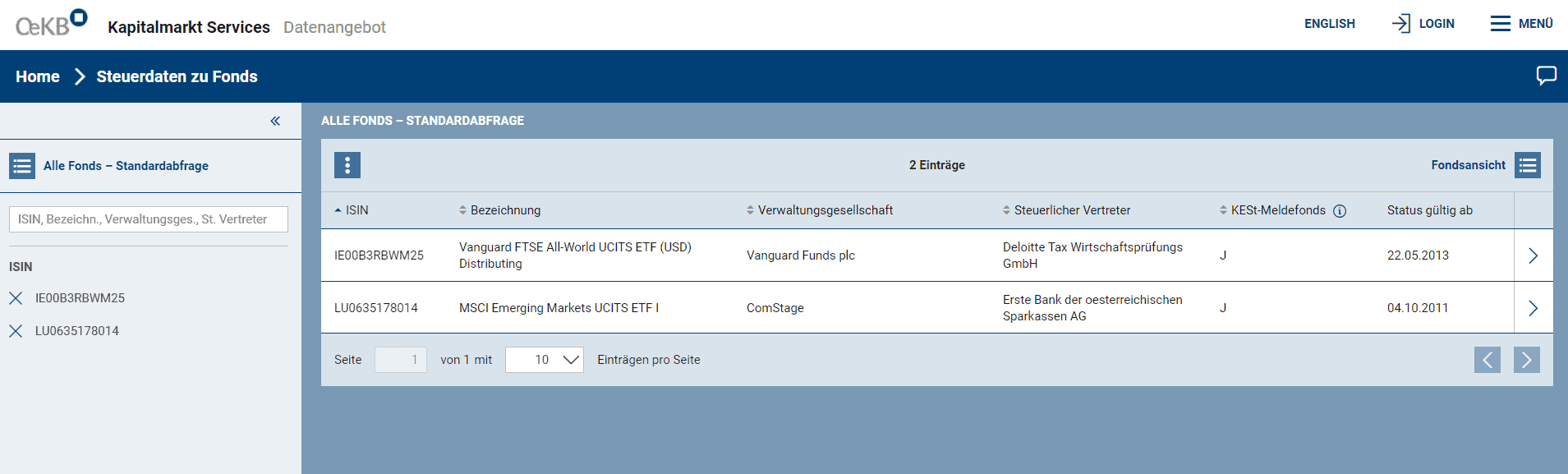

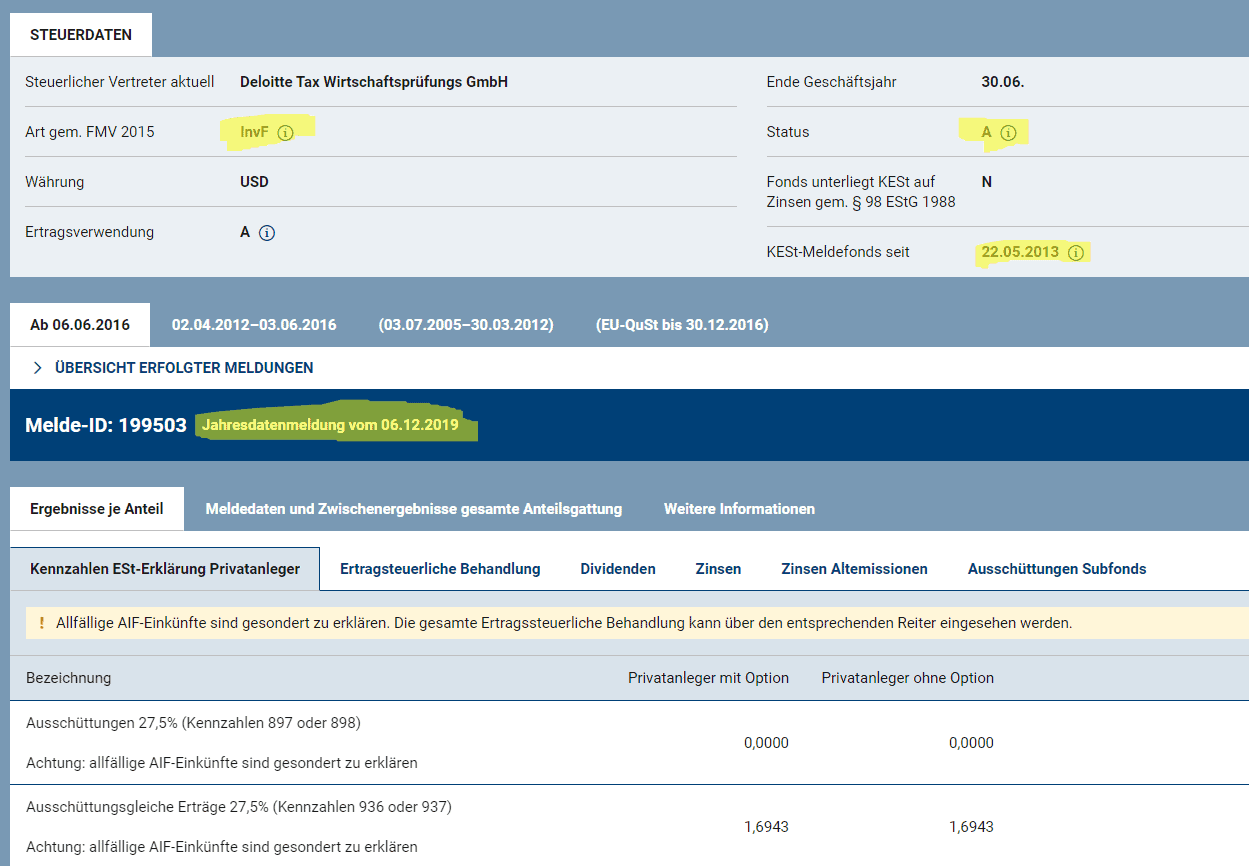

Im Ergebnis können Sie dann sehen, um welche Fondsart dass es sich handelt, welche Zahlstelle in Österreich es gibt und wer der steuerliche Vertreter in Österreich ist und seit wann der Vertrieb in Österreich zugelassen ist. So könnte ein Ergebnis aussehen, hier anhand des Beispiels „Vanguard FTSE All-World UCITS ETF (USD) Distributing“ mit der ISIN IE00B3RBWM25.

Gibt es keine Antwort auf Ihre Abfrage so wird es wohl so sein, dass der ETF in Österreich nicht zugelassen ist und es sich so um keinen Meldefonds handelt.

Nicht-Meldefonds: pauschale Besteuerung

Bei einem Nicht-Meldefonds gibt es keine steuerlichen Daten die übermittelt werden. Damit heißt es zum Jahreswechsel den Fonds pauschal zu besteuern.

- 27,5 % KESt auf 90 % des jährlichen Kursgewinns fällig

- bzw. mindestens aber 27,5 % KESt auf 10 % des ETF-Werts am Jahresende

Es ist kompliziert, daher im Vorfeld einen Nicht-Meldefonds vermeiden. Ebenso ist hier die Tendenz vorhanden, dass vorab eher mehr Steuer zu zahlen ist, damit der Staat auf der sichereren Seite ist .

Meldefonds

Bei einem Meldefonds werden die Ausschüttungen und ausschüttungsgleichen Erträge besteuert. Dies erfolgt bei einem steuereinfachen Broker mit Sitz oder Niederlassung in Österreich vom Broker selbst, bei einem nicht steuereinfachen Broker hat sich der Anleger darum zu kümmern.

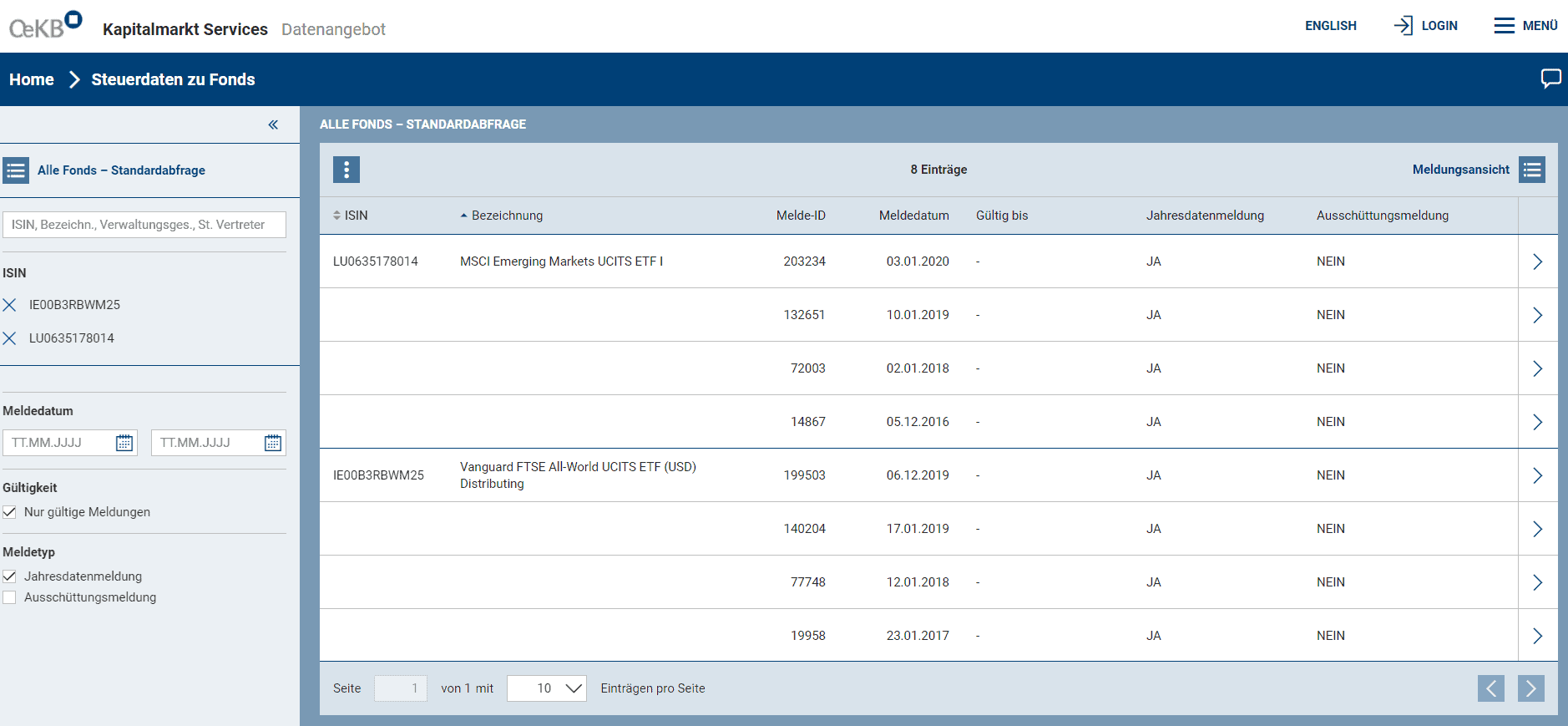

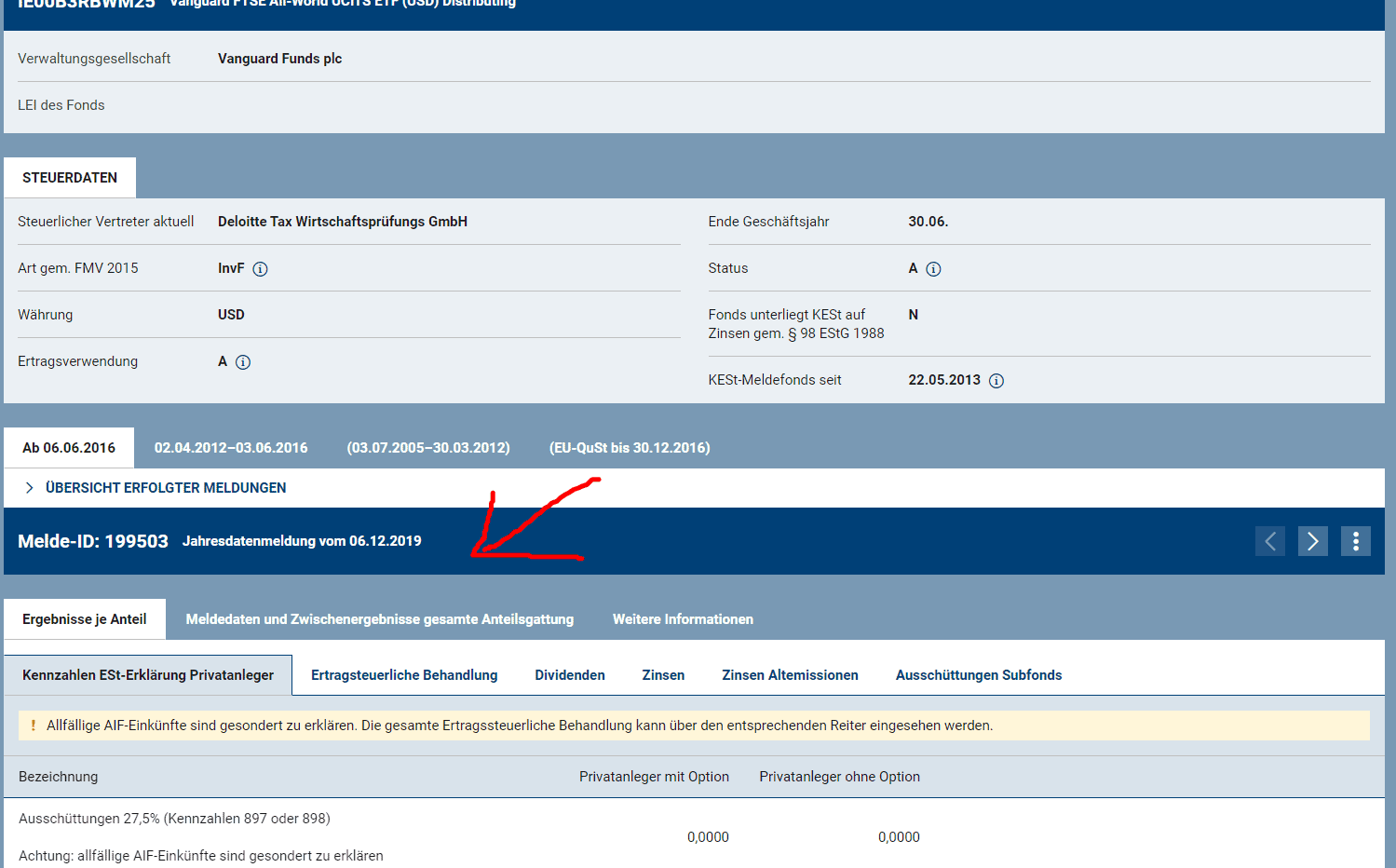

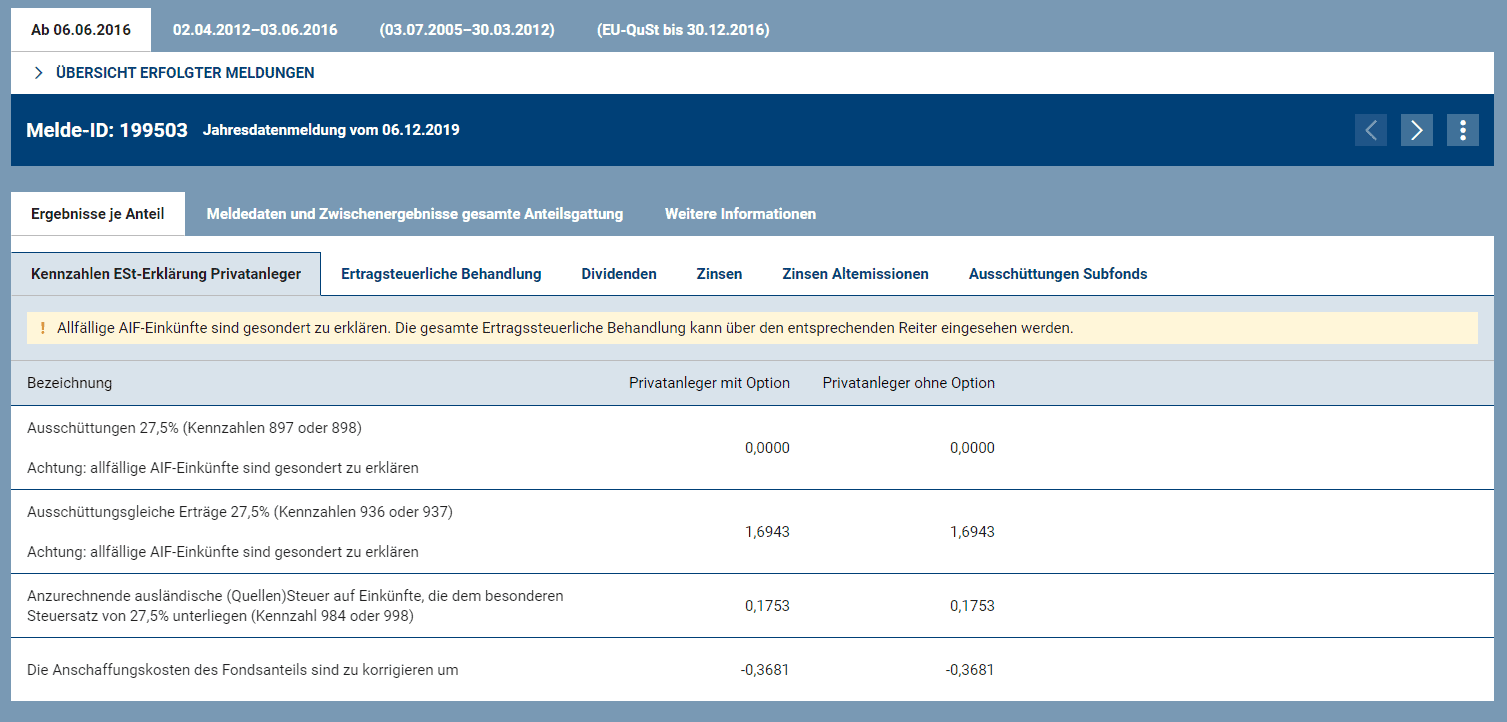

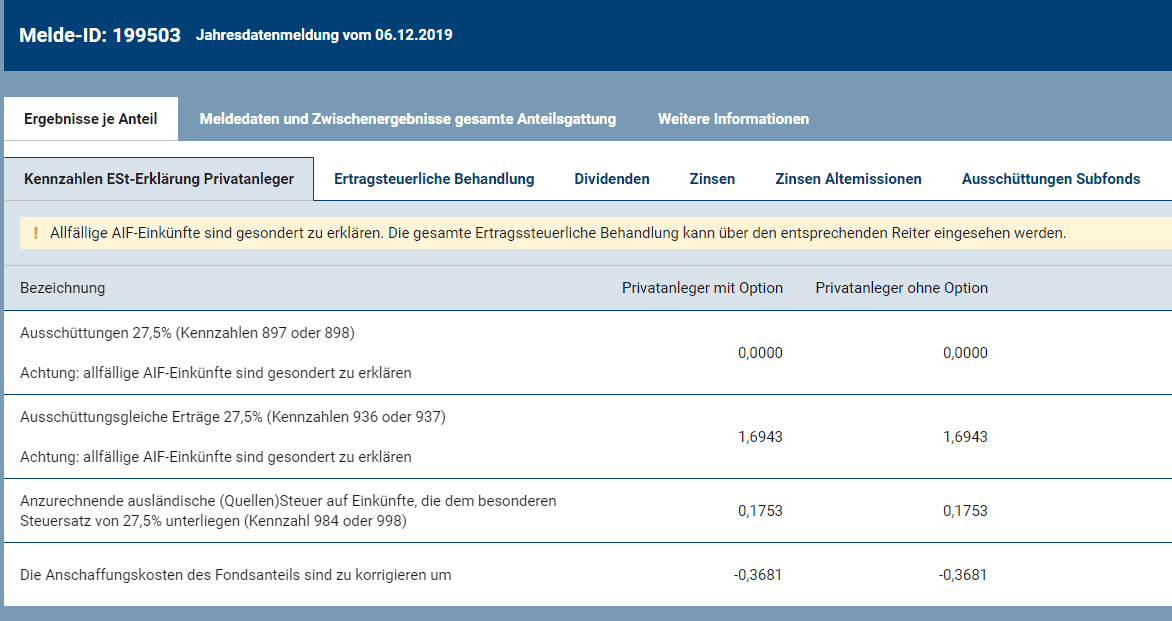

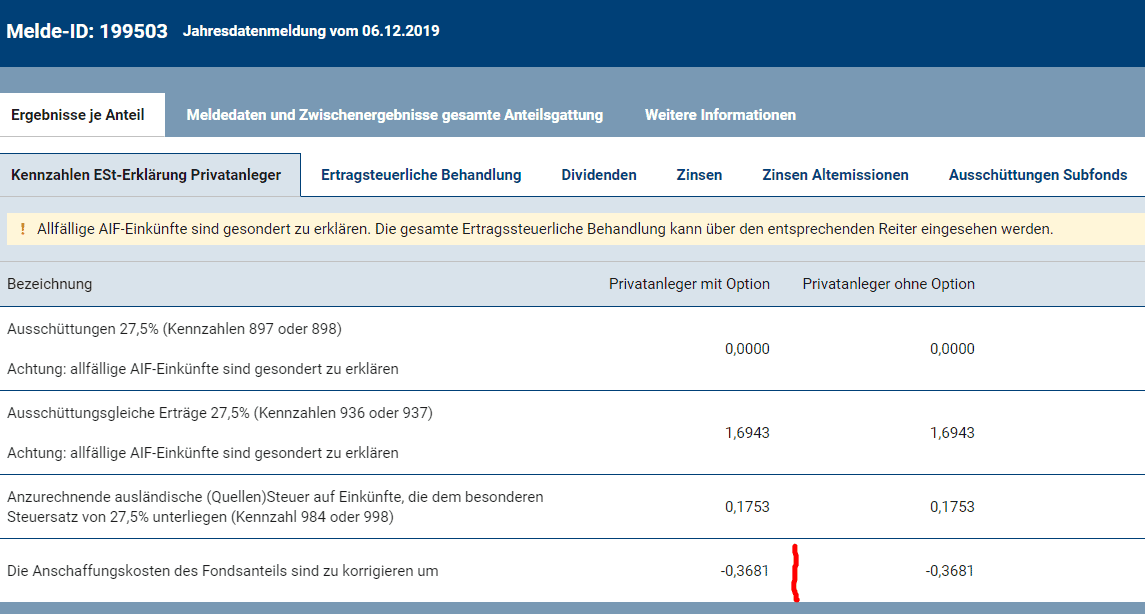

Was sagen einem die Zahlen denn genau?

Achtung: Wie auch my.oekb.at darauf hinweist, sind allfällige AIF-Einkünfte gesondert zu erklären. Dies kann überprüft werden über den Reiter „Ertragssteuerliche Behandlung“ ob welche vorliegen. Dieser Punkt „13 Steuerpflichtige AIF Einkünfte“ wird vermutlich in den meisten Fällen leer sein.

Je Anteil, diese notieren in US-Dollar wurden zum Stichtag 6.12.2019 folgende Steuerdaten festgestellt:

- Ausschüttungsgleiche Erträge von 1,6943 US-Dollar je Anteil

- Anzurechnende ausländische Qellensteuer): 0,1753 US-Dollar je Anteil

- Die Anschaffungskosten des Fondsanteils sind zu korrigieren um: -0,3681 US-Dollar je Anteil

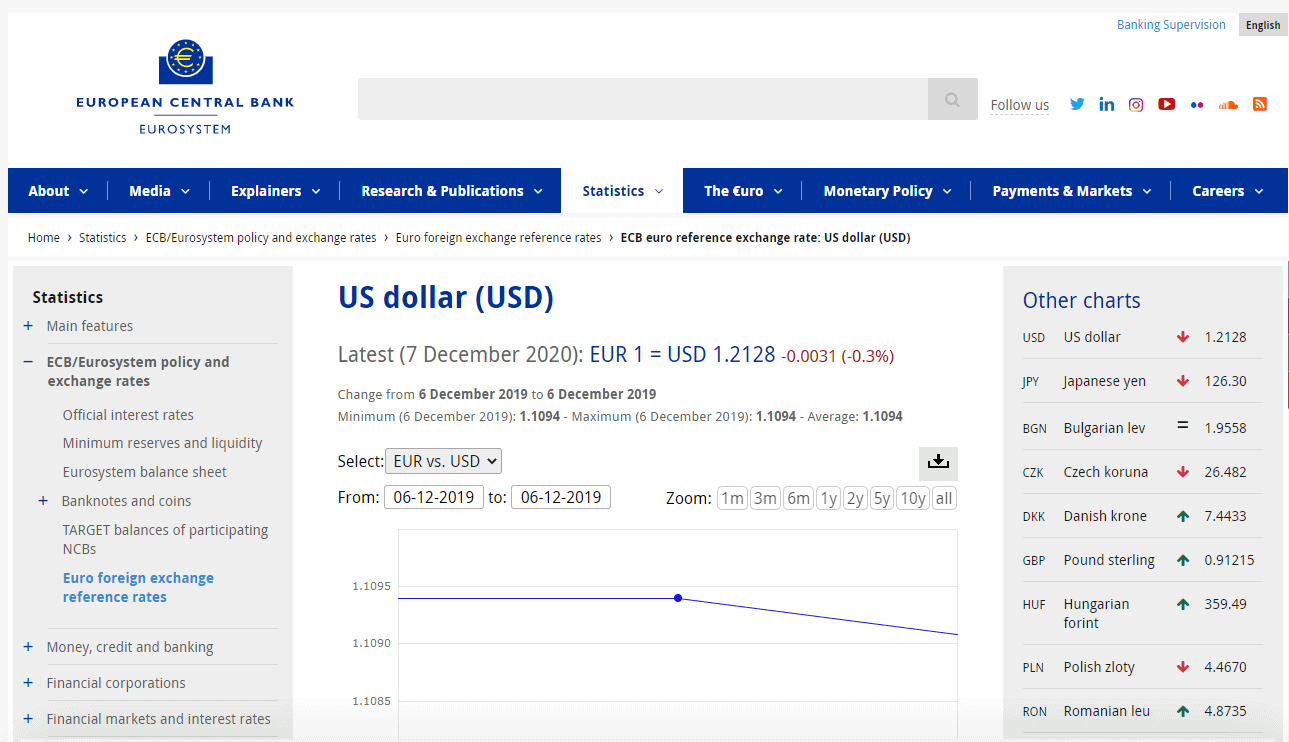

Die Vorgehensweise ist die, dass zum Stichtag 6.12.2019 nachgesehen werden muss, wie viele Anteile man denn an diesem ETF im Depot gelagert waren. Ebenso muss herausgefunden werden, welcher Kurs zwischen US-Dollar und Euro am 6.12.2019 laut EZB festgestellt wurde. Warum muss das gemacht werden? Eh klar, wir leben in Österreich und führen unsere Steuern hier ab. Da hilft der US-Dollar nichts, sondern es muss der Euro her.

Die Anzahl der Anteile im Depot ist eine höchstpersönliche Feststellung, der Kurs des US-Dollars zum Euro findet sich auf der Website der EZB.

Danach heißt es rechnen, so wie z. B. hier:

Bei der Berechnung wird unterschieden in

- Erklärung von Erträgen aus thesaurierenden Meldefonds

- Erklärung für ausschüttende Meldefonds

- Erklärung von rechtzeitig gemeldeten Ausschüttungen

- Erklärung von nichtgemeldeten Ausschüttungen

Thesauriende Fonds bzw. nur ausschüttungsgleiche Erträge

„Wird die Ausschüttung im Zuge der Jahresmeldung gemeldet, bestehen keine Bedenken, die in den Steuerdaten nicht gesondert angeführten ausgeschütteten Einkünfte und die ausschüttungsgleichen Erträge in Summe in der Kennzahl 937 (bei ausländischem Depot) bzw. der Kennzahl 936 (bei inländischem Depot) anzuführen.“

Ausschüttende Fonds

Passieren hier beim ausschüttenden Fonds auch ausschüttungsgleiche Erträge, so sind diese genau so zu erfassen wie bei den thesaurierenden Meldefonds, siehe oben. Hier ist immer die Jahresmeldung heranzuziehen. Komplexer wird es jedoch bei Ausschüttungen. Hier wird unterschieden in bereits an my.oekb.at gemeldete Ausschüttungen und nicht gemeldete Ausschüttungen.

Erklärung von rechtzeitig gemeldeten Ausschüttungen

Gibt es bereits eine Meldung auf my.oekb.at der erhaltenen (zugeflossenen) Ausschüttung so ist diese Ausschüttung in der Erklärung anzugeben. unter den Kennzahlen 897 bzw. 898 (siehe dann weiter unten).

Praxis Tipp: Oft ist es so, wie z. B. im obigen Beispiel auch gleich ersichtlich, dass ein ausschüttender Fonds im Zuge der Jahresmeldung seine Ausschüttungen erst meldet. Hier ist es ein einfaches, genau so wie oben beschrieben vorgehen wie bei einem thesaurierenden Fonds, denn die ausgeschütteten Erträge werden nicht gesondert angeführt sondern in einem, in den ausschüttungsgleichen Erträgen. Gleichzeitig sind jedoch die Ausschüttungen unterjährig zugegangen und daraus ergibt sich ein Dilemma für die AnlegerInnen in Österreich. Nachdem mancher Fonds die Ausschüttung an den steuerlichen Vertreter nicht (rechtzeitig) meldet, kann der steuerliche Vertreter keine Meldung an die OeKB schicken. Somit muss der Broker die Ausschüttung voll versteuern. Danach muss der steuerliche Vertreter die bislang nicht gemeldeten Ausschüttungen in der Jahresmeldung berücksichtigen und so kommt es zu einer unvorteilhaften Doppelversteuerung bei der Konstellation „Ausschütter und keine Ausschüttungsmeldungen“.

Erklärung von nichtgemeldeten Ausschüttungen

Hat der Meldefonds ausgeschüttet und ist diese Ausschüttung aber noch nicht gemeldet, so handelt es sich um eine nichtgemeldete Ausschüttung. Hier erklärt das Bundesministerium für Finanzen unter dem Punkt 266, dass diese Ausschüttungen ebenso erfasst werden müssen. Alle Ausschüttungen die einem in einem Kalenderjahr zugeflossen sind, müssen versteuert werden, auch wenn die Jahresmeldung für diesen Fonds erst im nächsten Kalenderjahr veröffentlicht wird.

Eine Erklärung der Steuerdaten kann nur über eine Einkommensteuererklärung (E1) bzw. dessen Anhang erfolgen. Wer bislang nur eine Arbeitnehmerveranlagung durchgeführt hat, muss einen Antrag stellen, dass ab sofort eine Einkommensteuererklärung folgen wird. Wie dieser Antrag zu stellen ist und wo, das verrät dieser Beitrag.

Die Erklärung, also die Versteuerung erfolgt über die Beilage zur E1, nämlich der E1kv. Diese nennt sich Beilage zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen.

Versteuerung von Ausschüttungen und ausschüttungsgleichen Erträgen

Im Absatz darüber wird die Berechnung der zu versteuernden Daten gezeigt. Nun gilt es diese Daten in die Erklärung einzusetzen.

Wenn die Anteile am Fonds bzw. ETF auf einem Depot im Ausland gehalten werden, so sind die rechten Spalten der E1kv relevant. Hier sind die ausländischen Kapitaleinkünfte einzutragen. Dazu gehören sowohl die Ausschüttungen als auch die ausschüttungsgleichen Erträge.

- Kennzahl 898: hier die Ausschüttungen eintragen der Auslandsdepots

- Kennzahl 937: hier die ausschüttungsgleichen Erträge der Auslandsdepots

Es könnte auch der Fall sein, dass die Fonds von inländischen Depots freiwillig veranlagt werden, z. B. für einen depotübergreifenden Verlustausgleich. Dafür sind dann die Zahlen 897 bzw. 936 der linken Spalten heranzuziehen.

Gibt es eine anrechenbare Quellensteuer, so ist diese im Falle eines Auslandsdepots auf der rechten Seite unter der Kennzahl 998 anzuführen:

Das war es auch schon wieder in Hinblick auf die jährliche Versteuerung von Ausschüttungen bzw. ausschüttungsgleichen Erträgen.

Moment mal, jetzt muss ich Jahr für Jahr auch auf ausschüttungsgleiche Erträge Steuer bezahlen und beim Verkauf bezahle ich auch auf die Kursgewinne nochmals Steuer. Das ist ja eine Doppelbesteuerung! Nein, ist es nicht, denn die Anschaffungswerte werden erhöht. Darum gibt es auch die Zeile „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ auf der Datenseite von my.oekb.at. Mehr dazu im nächsten Absatz.

Verkauf von Fondsanteilen

Irgendwann geht es dann auch wieder an den Verkauf der Anteile. Wie erfolgt dann die Versteuerung?

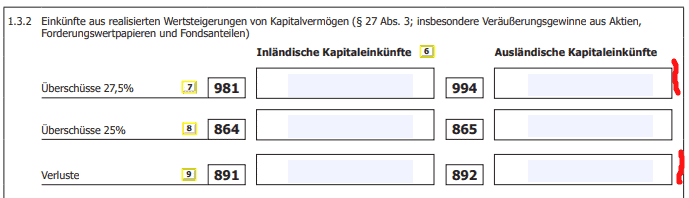

Wird ein Fondsanteil mit Gewinn über einen Broker im Ausland verkauft, so ist dieser Gewinn in die Kennzahl 994 einzutragen. Wurde leider ein Verlust realisiert, so ist die Kennzahl 892 beim ausländischen Broker die richtige Kennzahl.

Wird die Veräußerung der Anteile von einem inländischen Depot, sprich steuereinfachen Broker freiwillig veranlagt, so sind hier die korrespondierenden linken Spalten die richtigen. Hier ist die Kennzahl 981 für realisierte Gewinne die richtige bzw. die Kennzahl 891 für realisierte Verluste.

Die Anschaffungskosten sind hier Jahr für Jahr um die gemeldete Zahl aus „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ zu korrigieren. In Ausnahmefällen, wie unserem Beispiel ist es leider hier so, dass die Anschaffungskosten hier sogar gesenkt werden und so die Differenz zwischen Anschaffungskosten und Verkaufserlös sogar vergrößert wird und somit mehr Steuer zu bezahlen sein wird. Im Regelfall ist dies jedoch nicht der Fall.

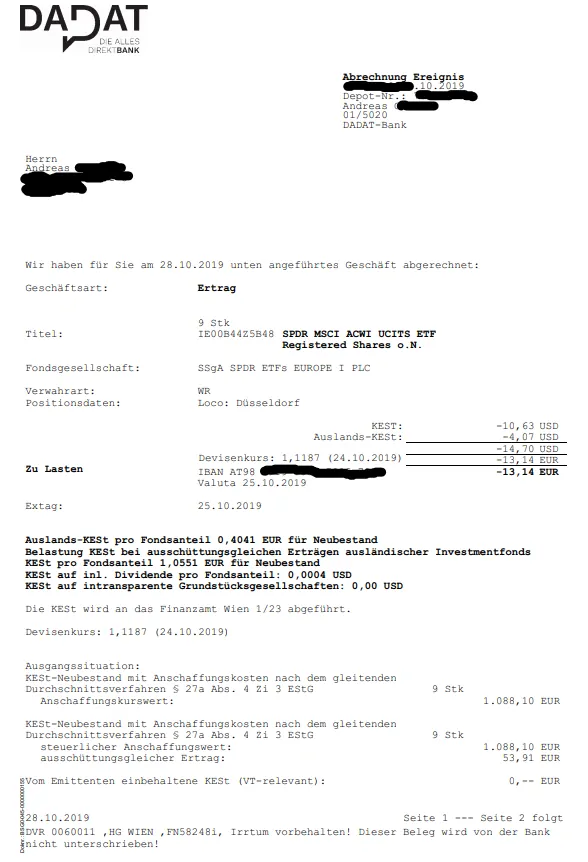

Der Tipp erfolgt auch hier wieder: Ein steuereinfacher Broker kümmert sich hier um alles und erstellt auch gut nachvollziehbare Abrechnungen, wie hier das Beispiel der DADAT Bank zeigt:

Alle steuereinfachen Broker haben hier ähnlich aussagekräftige Abrechnungen, einzig Flatex tanzt hier aus der Reihe. Auf der Abrechnung selbst werden zum Stand Dezember 2020 keine nähere Informationen zur Erhöhung der Anschaffungskosten.

Hello Andreas, GIGANTISCHEN vielen Dank für diese Webseite und die Infos. Extrem hilfreich und alles sehr gut erklärt. Alles gute!!

Hallo Andreas!

Ich würde gerne ein bisschen etwas in einen Nasdaq 100 investieren, weißt du was das bedeutet was auf extra etf steht:

„Dieser ETF hat nur eine Vertriebszulassung für Vereinigtes Königreich, Irland, Schweiz, Italien, Deutschland.“

https://extraetf.com/at/etf-profile/IE00BMFKG444

Im Meldefond ist er komischerweise eingetragen und in Flatex kann man ihn normal kaufen!

Danke und LG

Paul

Hallo Paul,

die Daten bei ExtraETF und auch Justetf sind gut, aber nicht fehlerfrei. Ich würde hier direkt bei der Emittentin nachfragen, ob das so stimmt.

Habe jetzt keine Idee, warum dieser ETF in Österreich nicht vertrieben werden darf. Wäre interessant, ob’s tatsächlich einen Grund gibt.

Steuerlich ist er ja schon mal ein meldefonds, was gut ist.

Hallo, ich bin ein absoluter Neuling und habe mir über die Easybank folgenden thessaurierenden ETF besorgt: IE000XZSV718 SPDR S&P 500 UCITS ETF Acc. Jetzt habe ich chatgpt gefragt 🙂 und der meint ich muss nichts berücksichtigen da Easybank automatisch die KEst abführt auch auf die reinvestierten Gewinne und ich muss auch nichts bei der jährlichen Steuererklärung angeben.

Liegt Chatgpt da richtig oder muss ich jetzt doch auf die Uni einen Abschluss machen in Finanzwesen oder einen Steuerberater zuziehen der mich mehr als mein Investment kostet, um brav meine Steuen richtig abzuführen zu können? Danke

In diesem Fall liegt ChatGPT sogar richtig, kommt in Steuerdingen dann doch nicht so oft vor 😉

Ja, die easybank/BAWAG kümmert sich um die Berechnung der Steuerschuld und führt sie in deinem Namen als Kapitalertragsteuer ab.

Hallo Andreas!

Vielen lieben Dank zunächst für deine sehr guten, verständlichen Beiträge und Videos!

Sofern bei der OeKB in einem Jahr für einen Fonds sowohl eine Jahresmeldung, als auch eine Ausschüttungsmeldung hinterlegt ist, muss ich bei der Steuererklärung sowohl den Ausschüttungsbetrag lt. Ausschüttungsmeldung, als auch die ausschüttungsgleichen Erträge und den Ausschüttungsbetrag(!) lt. Jahresmeldung berücksichtigen.

Ich kann bzw. darf also nicht davon ausgehen, dass die Jahresmeldung auch den Ausschüttungsbetrag lt. Ausschüttungsmeldung beinhaltet oder?!

Vielen herzlichen Dank im Voraus! LG Philipp

Genau

Hallo Andreas! Habe heute meine erste ETF-Ausschüttung (DE000A0Q4RZ9) bei Flatex bekommen. Auszug aus der Abrechnung habe ich unten hinzugefügt. Meldung bei ÖKB war am 2. August, Ex-Tag am 16. August. Die Brutto-Ausschüttung von 87,41 EUR, also pro Stück 0,1339 EUR, hab ich ohne KEST-Abzug erhalten. Um diesen Betrag sind auch laut ÖKB-Meldung die Anschaffungskosten zu reduzieren. Das heißt ja, dass die KEST für die Ausschüttung erst beim Verkauf der Anteile fällig ist. Dazu würde mich folgendes interessieren: 1) Muss die KEST nicht immer bei der Ausschüttung abgezogen werden, oder ist das bei Anleihe-Fonds etwa anders als bei Aktienfonds? 2) Heute… Weiterlesen »

Hallo Günther,

der steuereinfache Broker macht genau das (oder sollte es machen), was der steuerliche Vertreter des Fonds an die OeKB meldet. Dort steht dann drinnen, wie viel Steuer zu verrechnen ist. Bei deinem Fonds anscheinend nicht, die Anschaffungskosten sind anzupassen. Somit zahlst du dann beim Verkauf mehr Steuern. Aufgeschoben ist nicht aufgehoben 😉

Da sind wir bei deiner 2. Frage bzw. meiner ersten Aussage… „sollte es so machen“. Eigentlich hätte dieser gesenkt werden sollen meinem bescheidenen Wissen nach.

Hier der OeKB Link:

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=DE000A0Q4RZ9&stmId=537110

Viele Grüße,

Andreas

Hallo Andreas,

herzlichen Dank für deine ausführliche Erklärung. Hab noch einen alten Anleihefond überprüft (AT0000842521), da sieht es genau so aus: kein KEST-Abzug bei der Ausschüttung (Meldung Position 12: KEST durch Steuerabzug erhoben = 0,00 EUR), dafür aber Korrektur der Anschaffungskosten nach unten. Wurde so auch auf der Abrechnung der Easybank richtigerweise korrigiert.

Was passiert eigentlich, wenn die Anschaffungskosten Null erreicht haben?

LG Günther

Würde meinen, dann gehen die AK ins Minus.

Hallo Andreas,

vielen Danke für die gut verständliche Darstellung zur Besteuerung von IF und ETF’s.

Ich kaufte im Jahr 1999 den Templeton Growth US. Im Jahre 2012 wurde dieser von mir umgewandelt in Templeton Growth Euro und im Jahr 2023 verkaufte ich die Anteile nun ganz. Meine Frage wäre: Gilt wie bei Aktienkäufen vor 2011 auch bei IF die Spekulationsfrist bzw. sind Verkäufe von IF’s steuerfrei deren Anteile eben noch vor 2011 gekauft wurden? und weiters kann nach Tarif versteuert werden oder darf nur zum besonderen Steuersatz von 27,5% versteuert werden?

Danke für Antwort im voraus!

Hallo Gebby, ja, auch für Investmentsfonds gibt es die Unterteilung in Altbestand und Neubestand. In den Einkommensteuerrichtlinien kannst du dies im Detail nachlesen und hier auf der BMF Seite ebenso als ersten Anhaltspunkt: https://www.bmf.gv.at/themen/steuern/sparen-veranlagen/substanzgewinne-bzw-einkuenfte-aus-realisierten-wertsteigerungen.html Heißt, alles was bis zu 31.12.2010 angeschafft wurde, ist grundsätzlich nicht von der Substanzbesteuerung betroffen. Wenn ich deinen Fall korrekt lese, hast du deinen Templeton Growth Euro 2012 gekauft. Das ist dann eindeutig Neubestand und von der laufenden Besteuerung betroffen (Stichwort Meldefonds/Nichtmeldefonds, ausschüttungsgleiche Erträge, etc.). Ob besonderer Steuersatz mit 27,5 % oder doch lieber Regelbesteuerung? Ja, das ist auf Antrag möglich. Mehr dazu hier: https://www.broker-test.at/steuern/regelbesteuerung/ Gruß,… Weiterlesen »

Toller Artikel welcher mir schon seit ein Weile sehr hilfreich ist. Bin vor ein paar Jahren aus DE nach AT übergesiedelt mit Depot ausschließlich in DE. Konkret ist mir die Versteuerung beim Verkauf von ETFs/Fonds nicht ganz klar hinsichtlich den Anschaffungskosten welche Jahr für Jahr um die gemeldete Zahl aus “Die Anschaffungskosten des Fondsanteils sind zu korrigieren um” zu korrigiert werden ?? Berechne ich hier die #stückzahl zum ermittelten Jahresdurchschnitt bei Sparplan zum Stichtag und addiere hier den in oeZb angegebenen Wert und dies für jedes Jahr ? Wie sieht dies in einer excel aus? erstelle ich da über die… Weiterlesen »

Hallo Jörg,

ich denke dieser Beitrag hilft dir bei der Berechnung: https://www.broker-test.at/steuern/ausschuettungsgleiche-ertraege/

Du hast die Anteile zum Zeitpunkt der Meldung zu nehmen und die Anschaffungskosten um den Betrag zu erhöhen bzw. zu senken laut Meldung. Wenn du verkaufst, nimmst du die über die Jahre angepassten Anschaffungskosten.

Gruß,

Andreas

Ein großtartiger Artikel!

Man kläre mich bitte auf, ob ich richtig liege (und diese Tatsache nicht ganz klar hervorgeht):

Ich nehme an, dass bei den meisten Fonds ein Großteil des Wertgewinns weder auf Ausschüttungen noch auf ausschüttungsgleiche Erträge entfällt, sondern auf unrealisierte Kursgewinne der gehaltenen Aktien – und somit erst bei Verkauf der Fondsanteile KESt-pflichtig wird.

Ansonsten ergäbe sich ja ein gravierender Nachteil gegenüber dem Halten von Einzelaktien, wo Kursgewinne auch erst bei Verkauf versteuert werden.

Nachdem sich die Ausschüttungen und ausschüttungsgleiche Erträge aus den ordentlichen und außerordentlichen Erträgen ergeben, kann nichts vorab besteuert werden, wenn dies nicht zugeflossen ist:

https://www.broker-test.at/steuern/etfs-und-fonds-versteuern/#elementor-toc__heading-anchor-3

Wie bei der Aktie. Wenn nichts realisiert wurde, sprich verkauft, dann gibt es auch nichts zu versteuern.

Vielen Dank für den tollen Beitrag. Bester Beitrag zu diesem Thema den ich gefunden habe. Mache nun auch zum ersten Mal die Steuererklärung in AT. Habe deine Rechentabelle in Excel übernommen und mit den Daten und Anteilen meines thesaurierenden Vanguard AllWorld ETFs ausgefüllt. Wie geht es jdeoch danach weiter? Kann ich diese Zahlen direkt in die Steuererklärung eintragen oder muss ich noch die errechneten Zahlen irgendwie mit meinem Einstandskurs und Kursgewinn bis zum Stichtag verrechnen? Wie funktioniert das Eintragen der ausschüttungsgleichen Erträge in die (Kennzahlen 936 oder 937) und (Kennzahl 984 oder 998) der Steuererklärung konkret? Was würdest du nun… Weiterlesen »

Hallo Clemens,

du trägst das in die Steuererklärung ein, was konkret angefallen ist. Gab es im Kalenderjahr realisierte Kursgewinne (vs. Kursverluste), sprich Verkäufe mit Gewinn/Verlust und natürlich die Ausschüttungen bzw. die ausschüttungsgleichen Erträge des Kalenderjahrs. Nachdem es bei dir wohl ein Auslandsbroker sein wird, ist es hier die rechte Spalte in der E1kv.

Konkrete Anleitungen und Berechnungen kann ich nicht machen, das ist Sache einer Steuerberatung. Die haben die Kompetenz und auch die nötige Erlaubnis dir dein Depot durchzurechnen mit den 9 Anteilen des SPDR ACWIs.

Wünsche dir gutes Gelingen!

Gruß,

Andreas

Bitte um Hilfe! Spare seit Kurzem in ETFs und habe auch schon mal eine Abrechnung von Flatex zu einer Ausschüttung eines anderen ETF erhalten, die ich total nachvollziehen konnte. Bei der nunmehrigen Abrechnung (siehe angehängte Datei) von Flatex verstehe ich nicht, wie man bei der Umrechnung von USD auf EUR zur angegebenen Bemessungsgrundlage und von dort weiter auf den angegebenen Endbetrag kommt. Flatex weist auf Anfrage nur lapidar darauf hin, dass sie die Daten von der OeKB erhalten und nicht weiter prüfen. Wenn ich die Flatex-Abrechnung als pdf ins Portfolio bei Parqet und ExtraETF einlese, erhalte ich am Ende drei… Weiterlesen »

Wollte einen Screenshot der Abrechnung anhängen – hat aber nicht funktioniert – keine Ahnung…

ISHARES MSCI WORLD QUAL D (IE00BYYHSQ67/A2DRG5)

St. : 88,22

Bruttoausschüttung pro Stück : 0,0869000 USD

Extag : 16.05.2024 Bruttoausschüttung : 7,67 USD

Valuta : 30.05.2024

Bemessungsgrundlage: 6,18 EUR

Devisenkurs : 1,081500

Einbeh. Steuer : 1,70 EUR

Endbetrag : 5,39 EUR

hast du dir diesen Beitrag bereits angesehen?

https://www.broker-test.at/steuern/fondsthesaurierung/

Ad Parqet und ExtraETF: Diese Programme können mit der österreichischen Steuerrealität nicht umgehen, soweit mir bekannt. Ich verwende daher Excel und Portfolio Performance, weil ich hier entscheide was reinkommt und dies auch gegebenenfalls manipulieren kann.

Gruß,

Andreas

Die schriftliche Support-Anfrage an Flatex hat bis zur Beantwortung fast vier Wochen, zwei Rückfragen und eine Urgenz benötigt.

Es hat sich (für mich als Anfänger) herausgestellt, dass auf der Flatex-„Ertragsmitteilung“ des ausschüttenden ETF nicht alle Daten angegeben sind, sondern man diese selbst auf der OeKB-Seite heraussuchen muss (wenn man weiß wo genau), um die Berechnung der Steuer und daraus die tatsächliche Netto-Ausschüttung in Euro nachvollziehen zu können. Wieder was gelernt!

Danke an Andreas für die großartige Website, sie hat mir den Einstieg in die ETF-Welt sehr erleichtert!

Hallo Andreas, auch von meiner Seite vielen Dank für die Ausführungen. Ich habe die geteilten Informationen an keiner anderen Stelle zu gut aufbereitet gefunden. Aber einpaar Fragen sind bei mir noch offen geblieben. Ich habe mein Depot, welches ausschliesslich aus Meldefonds besteht, bei einem nicht-steuereinfachen Broker, weil ich bis 30. August 2023 im Ausland war und erst seit diesem Zeitpunkt in Österreich steuerpflichtig bin. Nun bin ich daran meine Steuererklärung für das Rumpfjahr 2023 zu machen und habe folgende Fragen: 1. Aus deinen Ausführungen und den vergangen Kommentaren verstehe ich, dass für die Berechnung der AGE für das Steuerjahr 2023… Weiterlesen »

Hallo allerseits. Ich bin in Ö steuerpflichtig, habe aber von meinem Vater ein ETF-Depot in Deutschland geerbt, das ich mühsam manuell versteuern musste. Ich bin mir einigermaßen sicher, dass ich das in Bezug auf die ausschüttungsgleichen Erträge richtig gemacht habe, dank dieser Website. Danke! Letztes Jahr (2023) konnte das Depot nun endlich verkauft werden; bisher stand mir mein Miterbe dabei im Wege. Für das Jahr 2023 ist somit m. E. die Ansetzung der Anschaffungskostenkorrektur fällig. Und da knallt es: Nach Ansetzung dieser Korrekturwerte komme ich auf einen Gewinn, der etwa 10 mal (!) so hoch ist wie der, den die… Weiterlesen »

Hallo Ralph,

hier solltest du den Weg zur einschlägigen Steuerberatung einschlagen, damit sie dich beraten bzw. deine Berechnungen kontrollieren und gegebenfalls korrigieren.

Das Finanzamt ist dafür nicht zuständig, dass sie dir die Steuerlast berechnen. Das dürfen sie auch nicht.

Grüße,

Andreas

Hallo Andreas, im Vergleich zu den letzten Jahren hat sich auf my.oekb unter „Kennzahlen ESt-Erklärung Privatanleger“ jetzt etwas geändert. Bei den meisten ETFs ist jetzt eine zusätzliche Zeile mit diesem Disclaimer: Vorsicht: Vom Fonds wurden nicht gemeldete unterjährige Ausschüttungen getätigt, die zusätzlich zu den in dieser Meldung angegebenen steuerpflichtigen Erträgen in voller Höhe im Zuflusszeitpunkt zu besteuern sind (Kennzahlen 897 oder 898). Das Kalenderjahr des tatsächlichen Zuflusszeitpunktes entnehmen Sie bitte Ihrem Depotauszug. Ich sehe das sowohl bei ETFs wo Dividenden in meinem Jahresbericht vom Broker aufscheinen (z.B. bei IE00B1YZSC51) als auch wo es keine Dividenden gab (z.B. bei IE00BYTRRH56) als… Weiterlesen »

Hallo Julia,

das Meldeschema wurde letztes Jahr angepasst und alle Meldungen an die OeKB die danach stattgefunden haben, werden so nun reportet, das heißt die neuen Felder sind gekommen um zu bleiben. Die neuen Felder geben den Wert bzw. die Höhe an die noch zu berücksichtigen sind und in der jeweiligen Meldung nicht enthalten sind. Wenn 0 drinnen steht, dann ist die Höhe eben 0 und nichts zu berücksichtigen in deinem Fall FALLS du einen Auslandsbroker hast.

Gruß,

Andreas

Hallo Andreas,

kann es sein das ETFs die auf Swaps basieren hier einen sehr hohe Steuerlast entwickeln können da sie täglich gehandelt werden? Mein ETF LU1681045537 hatte letztes Jahr eine relativ hohe Last mit 60€ pro Anteil im Vergleich zum iShares MSCI World mit 2,2€.

LG

Hallo Andre,

ja, das ist auch so, ein Grund warum ich schreibe, dass man sich einen SWAP ETF gut überlegen sollte.

https://www.broker-test.at/steuern/etf-steuern/#elementor-toc__heading-anchor-6

Gruß,

Andreas

Hallo Andreas!

Ich hätte eine Frage zum Thema nichtgemeldete Ausschüttungen, die man ja selbst mittels der Einkommenssteuerklärung erfassen und versteuern muss:

Können nichtgemeldete Ausschüttungen nur bei Ausschüttenden Fonds/ETF auftreten oder auch bei Thesauriererenden ETF?

Ich möchte mich mit dem Thema Steuern, wenn möglich, gar nicht befassen wollen und frage deswegen nach.

Danke für deine Hilfe!

LG,

Günter

Servus Günter, wenn du einen steuereinfachen Broker, so ist das kein Thema für dich, auch wenn die Ausschüttungen nicht gemeldet würden. Der Broker zieht dir die Steuer bei der Ausschüttung in Form der KESt ab. Der steuerliche Vertreter berücksichtigt in der Jahresmeldung des ETFs an die OeKB die Ausschüttungen dann – kann mitunter nicht ganz steueroptimal sein, aber hier gehts nicht um Welten in der Regel. Bei einem steuereinfachen Broker also alles kein Problem. Hast du einen Broker im Ausland, so hast du nun viele Probleme, weil alles sehr komplex. Theoretisch kann auch ein thesaurierender Fonds einmal eine Ausschüttungen haben,… Weiterlesen »

Hallo Andreas! Erst mal einen ganz lieben Dank für die vielen Infos und die Geduld beim Erklären! Ich hätte noch eine Frage hinsichtlich Sparplänen von (Klein)Sparern und Besteuerung, und würde mich über Deine Einschätzung sehr freuen… Sparplan: linearer monatlicher Zuwachs von Anteilen über Jahre Nehmen wir als Beispiel einen Meldefond, der: das Geschäftsjahr vom 01.01. bis 31.12. hat und Mitte des Jahres (z.B. 2023) eine einzige (Jahres)Meldung mit „nichtgemeldeten“ unterjährigen Ausschüttungen, AGE usw. ordnungsgemäß (?) an die OeKB macht, und das so regelmäßig Jahr für Jahr. Da bei der Meldung aber nun der Geschäftszeitraum 6-7 Monate zurück liegt (= 2022)… Weiterlesen »

Lieber Andreas, Danke für diese informative Seite und auch dein Video! Vielleicht kannst du mir einen Tipp geben: Ich habe diesen Februar mit Wertpapieren begonnen. ETFs, einige Aktien. Teilweise bereits mit Gewinnen/verlusten verkauft. Die etfs haben alle bis auf einen eine Meldepflicht in Österreich und scheinen in der ÖKB Liste auf. Als Depot nutze ich zu 95% Zero. Somit nicht Steuereinfach. Steuerpflichtig bin ich in Österreich. Zusätzlich habe ich ein kleines Depot bei der easybank. Dort schrecken mich die Gebühren abb- aber wenigstens ist das ganze steuereinfach. Meine Überlegung war nun, ein Depot bei Flatex zu eröffnen und alles dorthin… Weiterlesen »

Ergänzend: keine ausschüttenden etfs!

Hallo Mario, also das Thema Steuern ist ganz einfach komplex und nicht zu unterschätzen. Ich habe damit jahrelange Erfahrung und mit jeder Erfahrung mehr finde ich persönlich es noch aufwendiger und nicht empfehlenswerter, einen Broker im Ausland zu haben. Zumindest für normale Vermögen. Hat man Millionen, gut, dann ist es etwas anderes, da kann man sich einen versierten, einschlägigen Steuerberater auch noch leisten. Das ist nämlich das Hauptproblem, viele Steuerberatungen sind keine Profis bei Kapitalerträgen. Ich kann dich daher also zu gut verstehen, wenn du sagst: alles steuereinfach und du willst dich aufs Investieren konzentrieren und die Steuern sollen für… Weiterlesen »

Servus andreas,

Vielen Dank für deine ausführliche Rückmeldung. Das ist für mich alles recht schlüssig – bis auf der letzte Absatz. Meinst du tatsächlich, dass ein Verkauf vom alten Depot mehr Sinn macht, als ein Übertrag? Einschließlich der teuereren kaufkursen…

Schöne Grüße,

Mario

Ja, das meine ich aufgrund meiner Erfahrungen mit Depotüberträgen – wieso denkst du anders?

Hallo!

Ich mische mich auch kurz ein.. Ich bin Steuerberaterin und habe nur schlechte Erfahrungen mit Depotübertragungen gemacht.

1. Die Anschaffungswerte werden fast nie mit übertragen.

2. Im Endeffekt sind die Gebühren für die Übertragung oft höher als die Gebühren für Verkauf und Kauf.

Ich rate meinen Klienten auch zu Verkauf und Kauf – oft wird meinem Rat nicht gefolgt und jeder hat es im Nachhinein bereut.

Liebe Grüße

Vielen Dank Veronika für deine Erfahrungswerte aus der Steuerberatung. Vielleicht lesen es mehr und mehr Menschen und gehen lieber den „sicheren“ Weg des Verkaufs & Kaufs.

Grüße,

Andreas

Hallo Andreas,

bekanntlich schafft es Vanguard ja nicht, die Erträge rechtzeitig zu melden. Deswegen hat man ja einen schönen steuerunvorteil gegenüber Thesaurieren.

Gibt es eine Liste, welche Anbieter rechtzeitig melden, um nicht zwei mal Kest zu zahlen?

Danke und LG

Hallo Luk, jede Ausschüttung ist steuerlich unvorteilhaft gegenüber einem Thesaurier. Wer steuerlich besser investieren will, nimmt einen Thesaurier. Dazu kommt natürlich, dass es keinen Sinn ergibt in der Ansparphase dem Vermögen Kapital zu entziehen durch Ausschüttungen. Es spricht gaaaaanz wenig für Ausschüttungen, außer Finfluencer die eine Story vom „passiven Einkommen“ erzählen möchten. Das Einzige was ich gelten lasse ist, dass eine Ausschüttung gut für die Psyche ist und man eher dabei bleibt beim Investieren – hat man dieses Stadium überstanden, so rein in die Welt der Thesaurier. Soweit mir bekannt: Amundi – manche ETFs Vanguard – schau ma mal… hab… Weiterlesen »

Hallo Andreas,

wie ermittle ich die ausschüttungsgleichen Erträge für einen ETF, den ich aktiv bespare und bei dem ich unterjährig mit dem Besparen begonnen habe? Angenommen, ich kaufe ab dem 1. Februar Anteile eines Fonds und setze dies monatlich fort. Kann ich die Werte von oekb.at durch 12 teilen und dieses Zwölftel mit den im jeweiligen Monat gehaltenen Anteilen multiplizieren, und danach alle Werte addieren? Ist die Währungsumrechnung ebenso monatlich durchzuführen?

Vielen Dank im Voraus!

Liebe Grüße

Hallo Andre, das habe ich im Beitrag anhand des Beispiels erklärt mit „Die Vorgehensweise ist die, dass zum Stichtag 6.12.2019 nachgesehen werden muss, wie viele Anteile man denn an diesem ETF im Depot gelagert waren. Ebenso muss herausgefunden werden, welcher Kurs zwischen US-Dollar und Euro am 6.12.2019 laut EZB festgestellt wurde. Warum muss das gemacht werden? Eh klar, wir leben in Österreich und führen unsere Steuern hier ab. Da hilft der US-Dollar nichts, sondern es muss der Euro her. Die Anzahl der Anteile im Depot ist eine höchstpersönliche Feststellung, der Kurs des US-Dollars zum Euro findet sich auf der Website… Weiterlesen »

Hallo Andreas, Danke schonmal das du dir hier für jeden Kommentar Zeit nimmst und so vielen Leuten hilfst! Ich hätte leider auch eine Frage mit der ich dich quälen muss: Ich habe eine ETF mit domizil NL (NL0011683594) dieser ist auch ein Meldefond in Österreich Steuermeldung erscheint immer im Juli zum Vorjahr. Jetzt habe ich meine 1.Dividende erhalten und es wurden 15% Quellensteuer einbehalten. Diese wird aber als anrechenbar bei Flatex angeführt. Flatex hat trotzdem noch nach Abzug der 15% Quellensteuer 27,5% kest abgezogen. Kann ich damit rechnen sobald die Jahresmeldung vorliegt, dass ich meine zu viel gezahlte Kest von… Weiterlesen »

Hallo Daniel,

wir hatten das Thema erst vor wenigen Wochen in der Community und ich habe nun einen Beitrag dazu geschrieben. Der Grund liegt in der ungewöhnlichen Regelung der Quellensteuer auf Fondsebene bei niederländischen Fonds. Dann noch die österreichische Gesetzgebung und schon ist der Murks perfekt und der Nachteil gegeben. Tipp: niederländische Fonds mit Ausschüttungen meiden. Speziell jene die keine Meldungen der Ausschüttungen an die OeKB machen.

https://www.broker-test.at/news/ausschuettung-von-niederlaendische-fonds-15-quellensteuer-plus-275-kapitalertragsteuer-warum/

Gruß,

Andreas