8. Oktober 2023

Was nutzt der billigste RoboAdvisor, wenn die Wertentwicklung der Portfolios weit hinter dem Markt zurückbleibt? Auf der anderen Seite können zu hohe Gebühren die Nettorendite nachteilig beeinflussen.

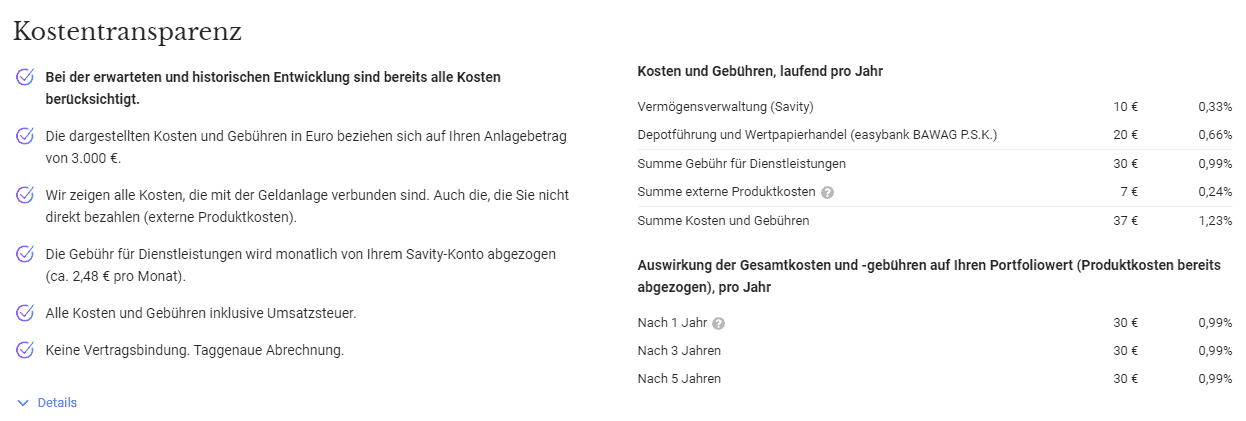

Verwaltungsgebühren

Die Depotgebühr ist je nach Partnerbank unterschiedlich. BAWAG/easybank Kunden bezahlen eine All-In-Gebühr von 0,99 % p.a. Für Kunden der Schelhammer Capital Bank gilt ein gestaffeltes Gebührenmodell:

- 0,00 – 20.000 Euro: 0,99 % p.a.

- 20.000 – 100.000 Euro: 0,79 % p.a.

- 100.000 – unbegrenzt: 0,59 % p.a.

- Zinshamster-Portfolio: immer 0,59 %, unabhängig vom Anlagebetrag

Diese All-In-Gebühr beinhaltet folgende Leistungen:

- Vollständige Vermögensverwaltung

- Sämtliche Wertpapierkäufe & -verkäufe

- Konto- & Depotführung

- Ausübung von Dividenden-/Kuponzahlungen

- Endbesteuerung für österreichische Privatkunden

Produktkosten

Zusätzlich zu den Gebühren von Savity kommen allerdings noch die Produktkosten der jeweiligen Fonds- bzw. ETF-Anbieter. Diese hängen vom gewählten Portfolio ab, sind in den Wertpapierkursen bereits enthalten und werden nicht separat verrechnet.

- Zinshamster-Portfolio: 0,12 % p.a.

- Weltportfolio: 0,18 % p.a.

- Umweltportfolio: 0,69 % p.a.

Sehr Enttäuschend.

Habe seit 4-5 Jahren zwei Savity Konten.

Waren immer im Minus, jetzt ist eines erstmals wieder auf Null. Das zweite noch rund 1% im Minus.

Von Gewinn/Verzinsung kann da keine Rede sein.

Hätte ich in der Zeit das Geld einfach am Konto liegen lassen, hätte ich mehr davon gehabt.

Finger weg.

Mittelfristige Erfahrung : Enttäuschend – aus meiner Sicht ist von Savity wirklich abzuraten. Ich habe 2 Portfolios seit 4 bzw. 5 Jahren über Savity laufen und ich bin wirklich SEHR enttäuscht. Der 5-jährige (Savity-Green, konservativ) hat seit Beginn ca. 4.3% verloren. (Coronakrise trägt natürlich dazu bei) Der 4-jährige (Savity Grow, konservativ) auch 3,7% verloren (hat also keine Corona-Verluste, konnte aber die Kursgewinne nach Corona nicht ausnutzen) (Also im Schnitt fast 1% Verlust / Jahr) Ein Sparbuch mit 0% Zinsen wäre also besser gewesen. Ich habe parallel auch ein paar ETFs laufen und ALLE, wirklich ALLE haben in der gleichen Zeit… Weiterlesen »

Vielen Dank für deinen Bericht!

Aktuell werden nur mehr 2 Portfolios angeboten, die ursprünglich 3 zur Auswahl stehenden Portfolios können nicht mehr neu gekauft werden (Nachkauf schon noch möglich).

dazu eine Frage: Macht ein Umstieg von den alten auf die neuen Portfolios Sinn, oder ist es geschickter die alten Portfolios weiter laufen zu lassen?

Und eine Feststellung: Da Savity von Amundi übernommen wurde, werden neue Zukäufe von Portfolioanteilen fast ausschließlich in Amundi verwaltete Produkte investiert. Da ergibt sich manchmal der Eindruck, dass man nun fast ausschließlich über Amundi in den Markt investiert.

Wie seriös sind denn Robo Advisor im Allgemeinen? Mein Sohn würde gerne sein Erspartes mit Savity investieren? Soll ich ihm davon abraten?

Im allgemeinen ist hier nichts schlechtes zu sehen. Die digitalen Vermögensverwaltungen bedienen sich i.R. an Depotbanken und setzen hier ihre Dienstleistung drauf für die sie natürlich auch Geld erhalten. Dafür bieten sie einem aber auch ihre Dienste an. Ob einem das etwas wert ist, muss jeder für sich selbst entscheiden.

Ich habe noch eine Frage dazu – was genau macht Savity für sein Geld? Abgesehen von Strategie definieren und dann für mich einkaufen. Wird während der Laufzeit etwas umgeschichtet oder werden zwischendrin Ver- und Ankäufe getätigt? Meine Frage bezieht sich darauf, wofür die ca. 1% Kosten anfallen (außer zu Beginn, da ist es mir klar)

Hallo Eva, darin ist auch die Depot- und Kontoführung enthalten und ja, Savity schichtet auch das Kundenportfolio um. Savity hat in den FAQs hier viele Infos für uns Interessierte, wie z. B.: Wir maximieren den Ertrag eines Portfolios auf Basis des vom Kunden vorgegebenen Risikobudgets und reagieren dynamisch auf Marktschwankungen und Änderungen im Marktumfeld. In schwierigen Marktphasen verringern wir die Anteile an risikoreichen Anlagen im Portfolio. In optimistischen Marktphasen hingegen wird der Anteil der risikoreichen Anlagen erhöht. Dabei gilt: Je höher das Anlagerisiko, desto höher auch die erwarteten Erträge. Durch diese Umschichtungen werden die Erträge maximiert. Diese Ertragsmaximierung erfolgt jeden… Weiterlesen »

Hi Andreas, ich überlege, mein Erspartes vom Girokonto endlich mal wegzubewegen und hab zwei Varianten, die mir besonders gut gefallen: 1) Ich lege es bei Savity an und zahle ~250€ p.a., oder 2) ich kaufe auf 4-6 Tranchen (Cost-Average ‚:D) den ETF A1JX52 und zahle ~45€ jährlich. Die Risiken scheinen mir recht ähnlich zu sein. Geplant wäre, mich an den Ausschüttungen zu freuen, und die Einmalinvestition hier und da (~1x jährlich vielleicht) aufzustocken und das Geld unabhängig von der Finanzmarktsituation einfach nicht anzufassen. Wie siehst du das? Hat Savity irgendeinen Vorteil für mich, wenn ich einfach „Kaufen und Stillhalten“ will?… Weiterlesen »

Servus Karl,

du hast dir ja schon ein paar Gedanken gemacht, folgen kann ich diesen aber nicht. 😉 Folgende Fragen habe ich dazu:

– Warum einmal Einmalanlage und einmal in Tranchen?

– in was würdest du bei Savity investieren? Grow, Classic …?

– was sind für dich einige Jahre in Ruhe liegen lassen?

– du bist dir bewusst, dass es bei diesen riskanten Anlagen auch mal 30, 40 oder 60 %+ runter gehen kann?

Savity macht alles für dich und du kannst dich zurücklehnen. Für deinen ETF benötigst du einen Broker und die Verwaltung des Depots übernimmst du.

Hi Andreas, danke für die Rückmeldung 🙂 – Warum einmal Einmalanlage und einmal in Tranchen? Naja, man müsste zumindest 10.000€ bei Savity auf einmal investieren. Vermutlich hätte ich auch weniger Bauchweh, 20.000€ an Savity zu überweisen, als als kompleter Börsenneuling für 20.000€ einen ETF Kauf bei Flatex zu tätigen. Da gibts ja „Preisanfrage“, „Limit“ usw. ‚:D Mir ist bewusst, dass jede Order 5,90 kostet, aber das ist ja ok erstmal. – in was würdest du bei Savity investieren? Grow, Classic …? Eher Classic, denke ich. – was sind für dich einige Jahre in Ruhe liegen lassen? Naja, 5-10 oder mehr… Weiterlesen »

Servus Karl, – bei Savity gibt es dann noch weitere Unterteilungen, ich vermute mal, füllst du dein Risikoprofil bei Savity aus, würde am Ende NICHT dein Wunsch ETF bei Flatex herauskommen sondern eine andere Veranlagung (okay, weiter unten dann die Auflösung mit „ausgewogen“ -> siehe Zeilen weiter unten – 5-10 Jahre… eher 10-15 Jahre würde ich als Nicht-Anlageberater sagen. Die letzten 10 Jahre sind Traumjahre, da gabs schon andere 10 Jahre. 5 Jahre ist meines Erachtens zu kurz gegriffen. – bei Savity gibt es von sicherheitsbewusst bis zu aggressiv – Savity ausgewogen und dein Wunsch-ETF sind 2 verschiedene Risikoprofile. Es… Weiterlesen »

Hi Andreas, naja, wenn da nur mehr 5000€ drauf wären, hätten wir alle wahrscheinlich ganz andere Sorgen, nehm ich an ^^ Mir wärs im Falle eines lange fallenden Kurses aber lieber, wenn ich nich noch zusätzlich 1% jährlich draufzahlen müsste. Warum der A1JX52? Naja, in vielen Foren bezeichnen sie ihn als den Goldstandard für Altersvorsorge. Sind nicht meine Worte. Aber er ist schon sehr stark diversifiziert und die Wahrscheinlichkeit für einen langen Abfall scheint mir sehr gering zu sein. Ich mein, es würd mich jetzt nicht umbringen, weil ich keine Wohnung kaufen will, kein Autofreak bin und eigentlich nur spare,… Weiterlesen »

Servus Karl, der Vanguard FTSE All World ist schon super, dem fehlt nix – was mich aber aufmerksam macht ist, dass du bei Savity anscheinend auch Anleihen mitrein mischt aufgrund deiner Risikoangaben, du aber hier auf einmal 100 % Aktien wählen würdest. Das kannst nur du dir beantworten, warum das so ist. Wichtig ist allgemein, dass du dir sicher bist, was du willst, denn niemand kennt dich und deine Umstände. Eben so Parameter wie Alter, Träume (Hausbau z. B.), Kinder, Arbeit (Arbeitslosigkeit), … – alles Dinge die einem in den Entscheidungen beeinflussen. So wie du es schilderst, gibt es jetzt… Weiterlesen »

Ich glaub, jetzt kann ich den ETF vs. Savity jetzt etwas besser einordnen 🙂 Der Grund für Ausgewogen ist übrigens, weil Savity mich keinen höheren auswählen lässt (Fragebogen). Ich denke, es liegt an der Angabe des Zeithorizonts. Ich hab aber keinen fixen Anlagehorizont, wie gesagt. Wenns schlecht läuft, warte ich halt auf bessere Kurse. Irgendwann, wenn ich denke, dass es grad gut gelaufen ist, und ich spontan wieder eher sparen möchte, würd ich verkaufen. Das kann aber in 2 Jahren sein, oder in 20. Im Moment spar ich halt so dahin ¯\_(ツ)_/¯ und eigentlich schmilzt das Geld ja um 2%… Weiterlesen »

Ich finde den Fragebogen von Savity sehr gelungen – wichtig ist, dass du eine Entscheidung triffst und irgendwann veranlagst. Ich glaube es geht nicht mehr um das ob, sondern um das „wie aggressiv“. Überlege dir auch die Idee mit dem Herausnehmen – was machst du dann mit dem Geld? Gibt es vielleicht doch ein Ziel?

Nö, kein Ziel 😉

Aber irgendwann muss man es rausnehmen. Weil wozu investiert man denn, wenn man es nie rausnimmt (hab auch keine Erben, die was davon hätten) 😀

Ich würds eh nur in Betracht ziehen, wenn ich doch mal was anschaffen wollen würde mittelfristig, oder wenn die Zinsen endlich anziehen würden. Oder ich zu alt werde und nochmal auf die Pauke hauen will, hehe.

Ja, irgendwann tun wir was mit dem Ersparten. Ansonsten eben Kirche, Tierschutzverein oder im Casino alles auf Rot 😜

Hi!

Gilt der Mindestbetrag von 10.000 € nur für Einmalzahlungen oder kann der Sparplan mit 100€ monatlich auch erst NACH einer Einlage von 10.000€ begonnen werden?

Vielen Dank!

Servus Martin,

der Mindestbetrag muss mindestens eingezahlt werden, danach kann auch ein Sparplan zusätzlich abgeschlossen werden.

Gruß,

Andreas