12. Mai 2023

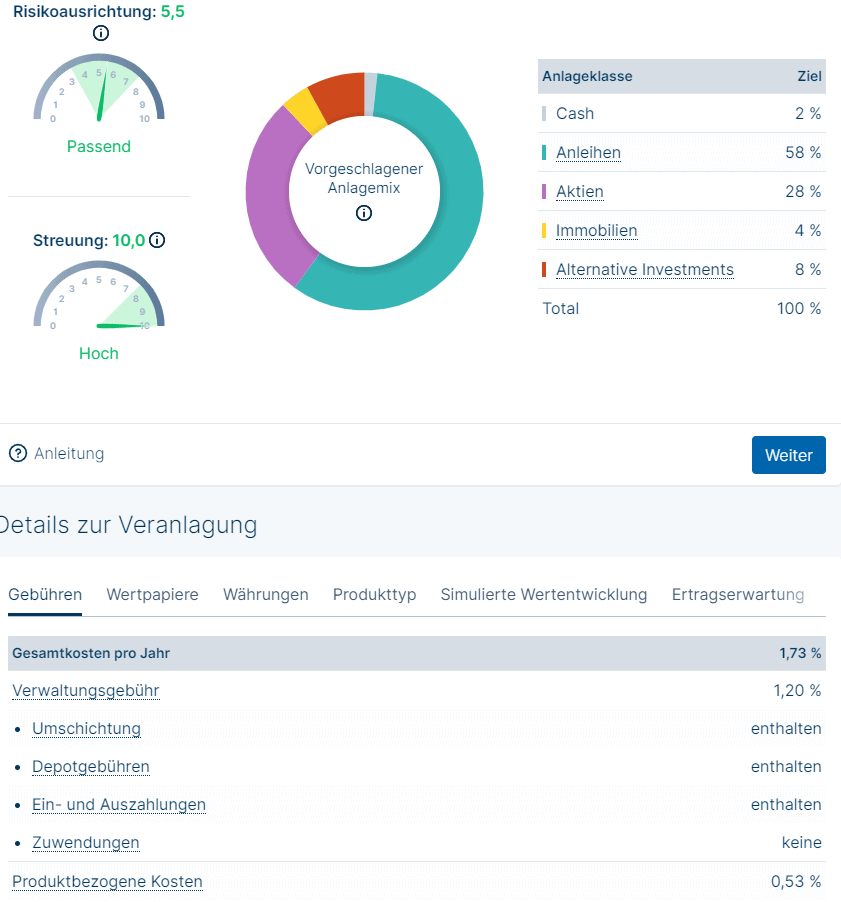

Verwaltungsgebühren

Billiger geht immer, aber ob es auch besser ist, bleibt die Frage. Die Verwaltungsgebühr ist bei Invest Manager in allen Anlagenbereichen mit 1,2 Prozent identisch.

- 1,2 % p.a. Verwaltungsgebühr

Die Verwaltungskosten beinhalten

- Die Vermögensverwaltung

- Alle Wertpapierhandelsaktivitäten

- Konto- & Depotverwaltung

- Ausübung von Dividenden-/Kuponzahlungen

- Endbesteuerung für österreichische Privatkunden

Was bedeutet das an Kosten bei bestimmten Investsummen? Hier ein paar Beispiele:

- 10.000 €: 120 € p.a.

- 50.000 €: 600 € p.a.

- 100.000 €: 1.200 € p.a.

- 300.000 €: 3.600 € p.a.

Produktkosten

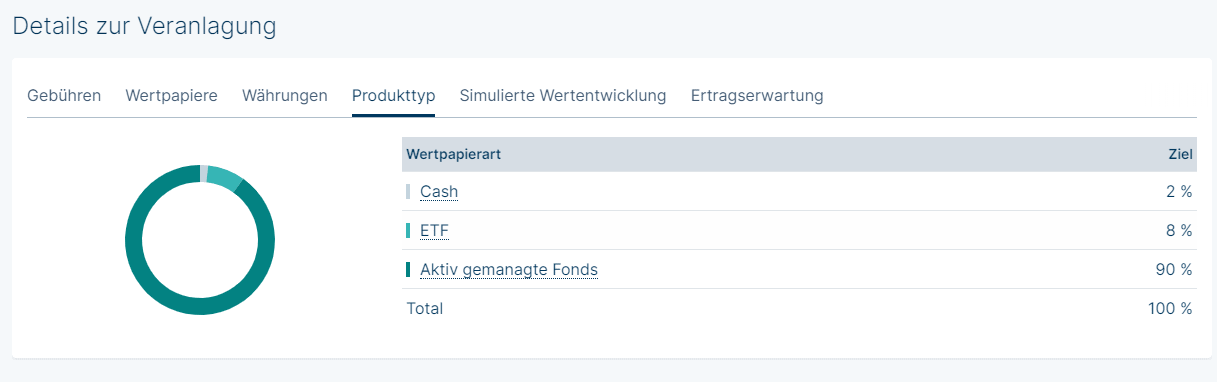

Lediglich bei den Produktkosten besteht eine Bandbreite zwischen 0,31 und 0,71 Prozent. Die Produktkosten steigen mit der Höhe des Aktienanteils im Portfolio. Im Gegensatz zu vielen anderen Vermögensverwaltern greift Invest Manager auf aktiv gemanagte Fonds, nicht auf ETFs zurück. Dies wirkt sich natürlich auf die Kostenseite aus, bedeutet aber auch höhere Ertragschancen.

- ab 0,31 % bis 0,71 % p.a. an Produktkosten

Im Vergleich zu anderen Robo Advisor Angeboten ist der Invest Manager der Erste Bank und Sparkassen dann doch teurer. Auch bei den Produktkosten. Woran liegt das? Nun, das liegt daran, dass der Sparkassen Sektor auch auf ETFs zurück greift, aber nicht nur und so kommen auch die Sektor-Fonds ins Spiel. Daher eben auch höhere Kosten. Hier ein Beispiel, dass lediglich 8 % bei dieser beispielhaften Veranlagung in einen (Rohstoff)-ETF fließen, während 90 % hier in aktiv gemanagte Fonds fließen.

auf Suche…