1. April 2021

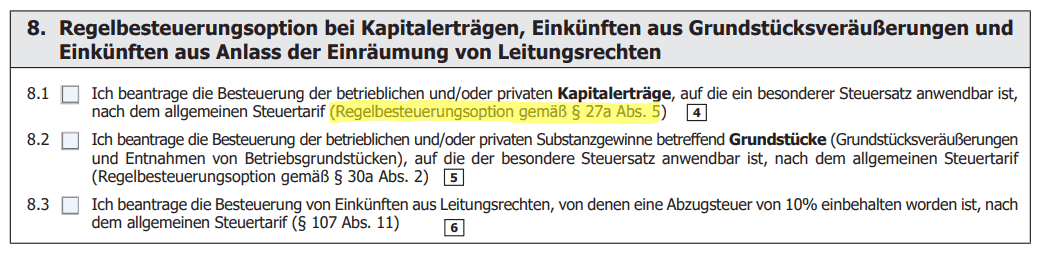

Die Regelbesteuerungsoption kann in der Einkommensteuererklärung unter dem Punkt 8.1. beantragt werden. Hier heißt es:

„Ich beantrage die Besteuerung der betrieblichen und/oder privaten Kapitalerträge, auf die ein besonderer Steuersatz anwendbar ist,

nach dem allgemeinen Steuertarif (Regelbesteuerungsoption gemäß § 27a Abs. 5)“

Es gibt dann noch einen Hinweis unter (4). Hier heißt es dann:

„4) Wurde das betreffende Jahr bereits rechtskräftig veranlagt, gilt der Antrag als rückwirkendes Ereignis iSd § 295a BAO und ermöglicht eine

Bescheidänderung zur Berücksichtigung eines Verlustrücktrages.“

Heißt nichts anderes, dass die Regelbesteuerungsoption nur im nachhinein beantragen kann. Zuerst heißt es also die Kapitalertragsteuer in der Höhe von 25,00 bzw. 27,50 % zu bezahlen und über die Einkommensteuer kann die Regelbesteuerungsoption beantragt werden.

Hallo Andreas,

danke für deinen Beitrag.

Kannst du mir da vielleicht auch bitte eine Frage beantworten?

Wenn man ein Depot im Ausland hat für CFDs/Futures, und dort Verluste gemacht hat.

CFDs und Futures unterliegen ja dem progressive Einkommensteuertarif.

Könnte man nun die Verluste steuerlich geltend machen und damit seine Einkommenssteuer reduzieren?

Verluste aus Aktien, kann man ja auch nur mit Gewinnen aus Aktien gegenrechnen da sie beide der KEST unterliegen.

Vielen Dank!

LG Stefan

Ich weiß jetzt nicht genau was du meinst. Ja, du kannst CFDs und Futures gegenrechnen, aber nicht mit anderen Einkommensarten die der Tarifbesteuerung unterliegen wie Gehalt, Miete, etc.

Danke für diesen sinnvollen Beitrag – auch wenn man Lob ein paar Jahre nach Veröffentlichung kommt. Ich habe einen befreundeten Steuer-Experten aus dem BMF um Prüfung gebeten, und er bestätigt die Angaben hier. Es handelt sich hier um eine Tatsache, die nur wenigen Eltern bewusst ist. Eine Frage bleibt aus meiner Sicht: Wie verhält es sich mit dem Problem der Mündelsicherheit? Angenommen ich habe für mein Kind ein Depot in Deutschland eröffnet und lege einen ETF-Sparplan an. Veranlage ich die KESt in Folge einer Veräußerung der Anteile – wird das Finanzamt die Regelbesteuerung nicht aufgrund der (nach österreichischem Recht) mangelnden… Weiterlesen »

Hallo Hannes,

bei ETFs gibt es auch eine laufende Besteuerung in Form der ausschüttungsgleichen Erträge, also nicht nur bei der laufenden Veräußerung. Das Finanzamt – ich bin kein Rechtsexperte, nur Laie – ist hier nicht dein Gegenspieler, wenn du das Geld der Kinder falsch anlegst. Das ist vielmehr das Gericht/Fürsorge die hier für das Kind bzw. im Interesse des Kindes sprechen. Das Gericht ist auch jene Stelle die ein Okay geben könnte für eine Veranlagung in ETFs.

Mehr zu agE:

https://www.broker-test.at/steuern/ausschuettungsgleiche-ertraege/

Grüße,

Andreas

Lieber Andreas,

vorab, super Blog, ich lese sehr gerne deine Beiträge.

Könntest du kurz eine ungefähre pauschale Bewertung meiner Lage geben?

Daten: Einkommen: 4500€

Ausschüttunggleiche Erträge: 3500€

Kinderabsetzbetrag wird bezogen für mich. Da bedeutet, 813 wäre der Absetzbetrag, 962 die Höhe der Steuer. Also wäre hier die Regelbesteuerungsoption günstiger, und ich würde mir so ca 150€ ersparen?

Danke und Liebe Grüße

Eine Regelbesteuerung auch bei einem höheren Regelsteuersatz könnte in Fällen interessant sein, in denen Gewinne aus Aktien und Verluste aus Geschäften mit Futures / Optionen auftreten, die häufig als Hedge für das Aktiendepot gewählt werden.

Voraussetzung wäre natürlich, dass ich diese beiden Positionen bei Wahl der Regelbesteuerung gegenrechnen kann.

Weißt Du, ob das der Fall ist ?

Beste Grüße, Ernest

Nein, das darfst du nicht. Dieser Erlass des BMF stellt die Situation nochmals eindeutig klar: „1.4.3. Kein Ausgleich gegen tarifbesteuerte Kapitaleinkünfte Einkünfte, auf die der besondere Steuersatz von 25% gemäß § 27a Abs. 1 EStG 1988 anwendbar ist, können nicht mit Einkünften ausgeglichen werden, für die dieser aufgrund des § 27a Abs. 2 EStG 1988 nicht gilt (§ 27 Abs. 8 Z 3 EStG 1988). Daraus folgt, dass Verluste aus Kapitalanlagen iSd § 27a Abs. 2 EStG 1988 nur mit Überschüssen aus Kapitalanlagen iSd § 27a Abs. 2 EStG 1988 ausgeglichen werden können und Gewinne und Verlusten innerhalb der mit… Weiterlesen »

Hallo Andreas,

noch eine Frage zur Regelbesteuerung bei inländischen und ausländischen Dividendeneinkünften bei einem ausländischen Online-Broker. Wie schon dargelegt keine Werbungskosten absetzbar.

Aber wie ist es mit der ausländischen Quellensteuer, kann diese nach DBA (Doppelbesteuerungsabkommen) in voller Höhe abgesetzt werden (z.B. D, CH, IE, FR etc. – alle die höher als 15% sind).

Mein Zugang wäre bei Regelbesteuerung die volle Höhe (habe keinen Gesetzestext diesbezüglich gefunden) – nur bei Versteuerung mit dem Sondersteuersatz werden max. anrechenbare 15% QSt. auf die 27,5% KESt. angerechnet. Auch die österreichische KESt. mit 27,5% wird voll auf die ESt. angerechnet.

Vielen Dank!

Die Quellensteuer ist eine Steuer an der Quelle, sprich in dem Land, wo das Unternehmen seinen steuerlich Sitz hat. Das hat nichts mit Österreich zu tun. Das heißt, du kannst dies nicht umgehen, indem du in die Regelbesteuerung optierst:

https://www.broker-test.at/steuern/quellensteuer/

Wie viel Steuer maximal angerechnet wird, musst du im jeweiligen DBA Abkommen nachlesen. Hier ist es aber, wie schon geschrieben, egal wie du in Österreich besteuert wirst, ob mit dem besonderen Steuersatz oder mit dem besonderen Steuersatz.

Gruß,

Andreas

Es soll nicht die Quellensteuer umgangen werden sondern bei der Regelbesteuerung diese in voller Höhe auf die österreichische Einkommensteuer (41/30/20%) angerechnet werden.

Dann möchtest du weniger Steuern hierzulande zahlen 😉

Wie geschrieben, die Quellensteuer ist eine Steuer an der Quelle des ausschüttenden Unternehmens. Das DBA regelt eine etwaige Anrechnung. Ich verstehe deinen Wunsch nach voller Anrechnung, den Wunsch haben wohl viele, doch wie sollte das gedeckt sein?

Hallo Andreas,

ich bin derzeit Student und arbeite nur in einem Minijob nebenbei(unter Geringfügigkeitsgrenze) und habe vor kurzem angefangen Geld auf ein Sparkonto bzw. in ETFs zu investieren. Unterhalb der Geringfügigkeitsgrenze zu sein wäre ja grundsätzlich toll bezüglich Regelbesteuerung, da ich hier dann keine KeSt zahlen müsste. Jedoch würden mich die Einkünfte aus dem Sparkonto bzw. den ETFs genau über die Geringfügigkeitsgrenze bringen. Müsste ich dann die Sozialversicherung für das vergangene Jahr dann nachbezahlen? Bzw. würde es Sinn machen in diesem Fall, dass über die Regelbesteuerung zu machen?

Vielen Dank!

Hallo Andreas, eine hoffentlich simple Frage zur Regelbesteuerungsoption, Sachlage wie folgt: Es existiert 1 Depot, die Auszahlungen sollen für den Lebensunterhalt von einem Ehepaar (2 Personen) genutzt werden. Kann man die Auszahlung hier auf die beiden Personen aufteilen? Danke!

Wenn ich am Jahresende geschaut habe, dass ich die Gewinne mit Verlusten ausgleiche und somit auf +-0 komme, könnte ich mir doch ohne Nachteil über die Regelbesteuerung die Spesen und Kosten für Broker und Transaktionen über die Werbungskosten zurückholen – bzw. auch direkt gegenrechnen im Feld der Kapitaleinnahmen – funktioniert das? Ich verstehe allgemein nicht, warum man diese Ausgaben bei der normalen KESt Regelung nicht absetzen/gegenrechnen darf. Danke & LG, Raphael

Nein, das darfst du so und so nicht. Regelt das Gesetz.

Hallo Andreas, ich lebe derzeit im Ausland und spiele mich mit dem Gedanken an eine Rückkehr nach österreich. über die Jahre habe ich ein globales ETF- und Dividendenaktienportfolio aufgebaut, das derzeit ca. 25.000 EUR Bruttodividende jährlich abwirft. Die ETF-Besteuerung per KESt. scheint in österreich unglaublich kompliziert zu sein, und ich möchte mein Depot auch nicht auf einen steuereinfachen Broker wie zB Flatex übertragen, weil Flatex bei jeder Dividendenzahlung mitnascht mit 5 EUR Gebühr. Jedenfalls scheint mir diese Regelbesteuerungsoption die deutlich einfachere Möglichkeit der Besteuerung zu sein. Wenn ich zB 2025 nach österreich zurückzöge, könnte ich dann gleich für das Jahr… Weiterlesen »

Flatex kassiert für Aktien-Dividendenausschüttungen.

ETF-Dividendenausschüttungen sind gratis.

Die „unglaublich komplizierten“ Regeln mit ausschüttungsgleichen Erträgen gelten trotzdem. Auch bei Regelbesteuerungsoption. Und du musst es selbst ausrechnen.

Es hindert dich aber niemand daran, einfach die Zahlen aus dem Steuerbericht des Brokers in die Steuererklärung einzutippen. Das ist dann nach deinem „bestem Wissen und Gewissen korrekt“, damit auch kein Vorsatz, wird wohl nicht überprüft, und saniert sich zum Verkauf der Position durch die dann höhere Steuer selbst.

Hallo Andreas, wenn ich weniger als 11.000 Euro im Jahr verdiene, habe ich mit Regelbesteuerung 0 KEST? Bekomme also im Jahr darauf die entrichtet KEST zur Gaenze retour?

Vielen Dank und liebe Gruesse von Rinny

Hallo Thomas,

wann ist ein Wert im Formular E1Kv in den Feldern KZ891 bzw KZ895 unzulässig? Anbei die Fehlermeldung über die ich nicht hinwegkomme, außer ich wähle die Regelbesteuerungsoption, welche in meinem Fall von Nachteil ist.

Verarbeitung konnte nicht durchgeführt werden, folgende 2 Fehler sind aufgetreten:

• Unzulässiger Wert im gekennzeichneten Feld: Verl. Aktien, Ford.WP. Inl. KZ891

• Unzulässiger Wert im gekennzeichneten Feld: Verl. Derivate Inl. KZ895

Servus Andreas,

das kann von der Ferne nicht gesagt werden. Trägst du die Werte per Copy & Paste ein oder tippst du die Werte selbst ein? Vielleicht hier ein Eingabefehler.

Ich würde an deiner Stelle es auch bei FinanzOnline Hotline für technische Fragen probieren +43 50 233 790

Gruß,

Andreas

Hallo Andreas,

ich werde mich für eine Regelbesteuerung der Kapitalerträge entscheiden. Muss ich hier neben den realisierten Wertsteigerungen aus dem inländ. Depot auch Zinserträge vom Sparkonto anführen? Und dann die gesamte bezahlte KeSt rückfordern? Oder „reicht“ das Depot?

Hallo Andreas,

danke für den interessanten Artikel. Ich habe dazu noch eine Frage.

Beispiel:

Angenommen ich optiere bei einem Aktiengewinn von 12.000 Euro in die Regelbesteuerung. Zusätzliches Einkommen gibt es nicht. Kinderabsetzbetrag etc. gibt es nicht. Alleinverdienerabsetzbetrag würde mein Partner natürlich verlieren.

Frage:

Ist dieses regelbesteuerte Einkommen aus Aktiengewinnen sozialversicherungspflichtig?

Vielen Dank!

Guten Morgen Silke,

davon wüsste ich nichts, dass Kapitaleinkünfte sozialversicherungspflichtig sind.

Gruß,

Andreas

Hallo Andreas, ich möchte wieder gerne ein Depot eröffnen und somit muß man sich auch Gedanken über die Kest machen. Der Idealfall wäre gewesen, wenn ich diverse Gewinne in meine Arbeitnehmerveranlagung hineinnehmen hätte können und darauf auch die SV entrichten und in weiterer Folge ich dann in der Pension auch noch einen Genuß von der Besteurung habe. Aber leider sind Einkünfte aus Kapitalerträgen nicht SV pflichtig. Somit gibt es noch die Möglichkeit das Depot auf meine Mutter, Pensionistin mit einer geringfügigen Pension, zu eröffnen und die Kest dann zu optieren. Welche Nachteile gibt es außer das im Todesfall das Depot,… Weiterlesen »

Zuerst musst du das Geld deiner Mutter schenken, die veranlagt dann IHR Geld (gegebenenfalls Schenkungsmeldung ans Finanzamt). Im Todesfall geht alles seinen Weg an die Erben. Wenn deine Mutter davor das Geld bereits wieder verschenken möchte, dann geht wieder alles seinen Weg, auch wieder mit Schenkungsmeldung ans Finanzamt.

Klingt am Papier vielleicht toll, in der Praxis aber ganz viele Probleme, weil es das Geld deiner Mutter ist und sie damit tun kann, was sie will. Ist es das nicht, dann könnte es steuerliche Probleme geben und natürlich Falschangaben beim Broker, dass sie doch nicht auf eigene Rechnung gehandelt hat.

Hallo Andreas, ich möchte mich mit folgender Frage an dich wenden: Die letzten 4 Jahre habe ich neben meinem Studium geringfügig gearbeitet, dies ändert sich allerdings mit Februar 2021 Seit April 2020 bin ich über Flatex an der Börse aktiv und habe folgendes Szenario zur Steueroptimierung im Kopf. Ich würde gerne alle aktuell gewinnbringenden Wertpapiere verkaufen und aufgrund des lediglich geringfügigen Jobs zur Tarifbesteuerung optieren. Sollte ich im Endeffekt unter der Steuerfreigrenze von 12.600€ /Jahr bleiben so spare ich mir die komplette KESt bzw. bekomme diese wieder retour und kann mir nach Durchführung der Verkäufe die selben Wertpapiere wieder ins… Weiterlesen »

Servus Dominik,

ein Thema, welches hier im Artikel sehr präsent ist, ist jener Hinweis, ob Alleinverdienerabsetzbetrag, Kinderabsetzbetrag und Familienbeihilfe bezogen wird (von/über deine Eltern). Das hast du (nicht geschrieben bzw.) berücksichtigt?

https://www.broker-test.at/steuern/regelbesteuerung/#elementor-toc__heading-anchor-2

Falls das kein Thema ist, dann würde ich es mir ansehen, falls diese Themen aber am Tisch liegen, so ist es wohl eine Rechnung für eine Steuerberatungskanzlei.

Gruß,

Andreas