DKB Depot

14. April 2024

Auf einen Blick:

- 0 € Depotgebühr, 0 € Gebühr für das Verrechnungskonto, aber leider nicht steuereinfach

- Pauschale Gebühren für Order

- Ausländische Börsenplätze eher teuer

- Keine Dividendengebühr, keine Devisenprovision

- Online Banking im puristischen Design

- Vorabbefreiung der französischen Quellensteuer bei DKB möglich

Die Fakten zum Depot im Überblick:

| Depotgebühr: | 0,00 % p.a. |

| Kontoführung: | 0,00 Euro p.a. |

| Order ab: | 10,00 Euro |

| Steuereinfach: | Nein |

Was gibt es zu lesen?

Vorteile & Nachteile

Vorteile

- Keine Depotgebühr, Verrechnungskonto ist das kostenlose Girokonto der DKB

- Pauschale Ordergebühren

- Keine Dividendengebühr, keine Devisenprovision

Nachteile

- Nicht steuereinfach, deutscher Broker

- Börsenplätze außerhalb Deutschlands teuer

- Verrechnungskonto ist immer das DKB Girokonto – hierfür gibt es strenge Bonitätskriterien. Ablehnung möglich.

Die Deutsche Kreditbank, kurz DKB, ist die Direktbank der BayernLB, welche dem Freistaat Bayern und dem Sparkassenverband Bayern gehört. Die DKB hat über 5 Millionen Kunden in Deutschland und einige zehntausend Kunden in Österreich. Vor allem das kostenlose Girokonto der DKB ist sehr beliebt. Das Depot kann sich aber auch durchaus sehen lassen, wenn auch es nicht steuereinfach ist. Die Steuer ist hier leider selbst abzuführen.

Kosten & Gebühren

Depot

Es gibt keine Depotgebühr bei der DKB, also 0,00 Euro. Auch das Verrechnungskonto kostet nichts. Es gibt keinen Mindestwert beim Depot.

- Depotgebühr 0,00 Euro p.a.

Konto

Als Verrechnungskonto für Wertpapierkäufe wird das DKB Girokonto verwendet. Hier gibt es keine Gebühren.

- Verrechnungskontogebühr 0,00 Euro p.a.

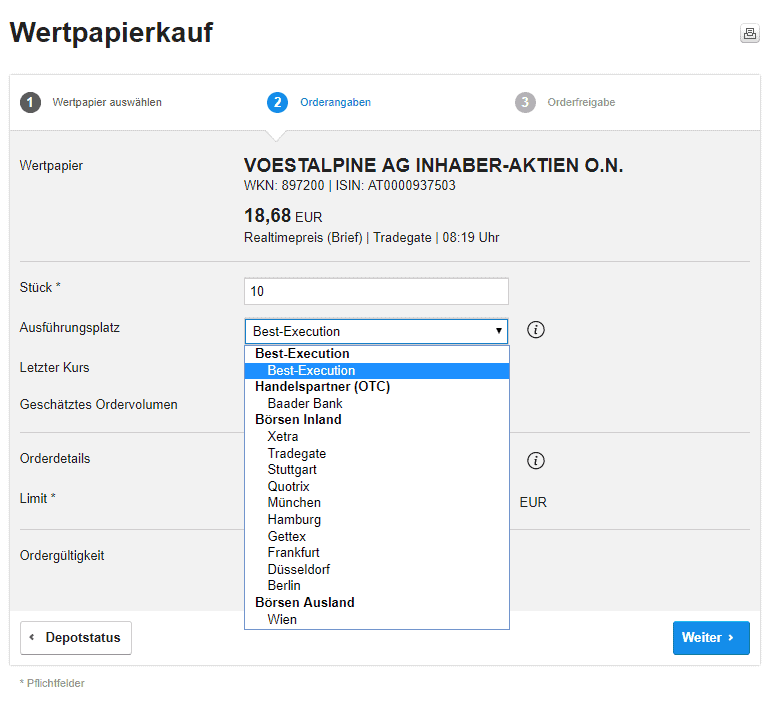

Order

Es gilt seit Oktober 2023 ein neues Stufenmodell, ab Ordergrößen bis zu 5.000 Euro kostet diese Modell pauschal 10 Euro an Gebühren. Darüber hinaus bis 20.000 Euro kosten alle Order 15 Euro, hinzu kommen Fremdspesen der Börsen. Bei der DKB ist der Handel an 32 Börsen möglich. Will der Kunde an den 30 ausländischen Börsenplätzen handeln, dann ist dies deutlich teurer als im Inland. Die Order kostet pauschal 20,00 Euro.

Bei allen Gebühren für die Order kommen auch noch Fremdkosten dazu. Gebühren, Kosten, Steuern nach Vorgabe des Ausführungsplatzes oder nach Art der Aufgabe des Dritten/Drittfonds sowie Maklergebühren (Courtage). Dies ist abhängig vom jeweiligen Ausführungsplatz an den Börsen.

Günstiger Handelsplatz |

|

|---|---|

| Order 1.000 Euro: | 10,00 € Euro |

| Order 2.000 Euro: | 10,00 € Euro |

| Order 5.000 Euro: | 10,00 € Euro |

| Order 10.000 Euro: | 10,00 € Euro |

| Berechung Ordergebühr: | Baader Bank: bis 10.000 Euro: 10,00 Euro ab 10.000 Euro: 25,00 Euro |

Wiener Börse |

|

|---|---|

| Order 1.000 Euro: | 20,00 € Euro |

| Order 2.000 Euro: | 20,00 € Euro |

| Order 5.000 Euro: | 20,00 € Euro |

| Order 10.000 Euro: | 35,00 € Euro |

| Berechung Ordergebühr: | 20 € bis 10.000,00 € 35 € ab 10.000,01 € + fremde Spesen |

XETRA |

|

| Order 1.000 Euro: | 10,00 € Euro |

| Order 2.000 Euro: | 10,00 € Euro |

| Order 5.000 Euro: | 10,00 € Euro |

| Order 10.000 Euro: | 25,00 € Euro |

| Berechung Ordergebühr: | bis 10.000 €: 10 € ab 10.000,01 €: 25 € |

NYSE / NASDAQ |

|

| Order 1.000 Euro: | 20,00 € Euro |

| Order 2.000 Euro: | 20,00 € Euro |

| Order 5.000 Euro: | 20,00 € Euro |

| Order 10.000 Euro: | 35,00 € Euro |

| Berechung Ordergebühr: | 20 € bis 10.000,00 € 35 € ab 10.000,01 € + fremde Spesen |

Dividende

Es gibt bei der DKB keine Gebühr bei Dividendenausschüttungen. Damit ist das DKB Depot hervorragend geeignet für Dividendenanleger, wenn diese sich um das Thema Steuern selbst kümmern.

- Dividendengebühr: 0,00 Euro

Devisen

Es gibt keine Devisenprovision bei der DKB.

- Devisenprovision: 0,00 Euro

Das ist natürlich sehr positiv und somit ist die DKB gut geeignet für Investoren die die Dividendenstrategie verfolgen. Nachteilig ist natürlich der Umstand, dass die DKB nicht steuereinfach ist.

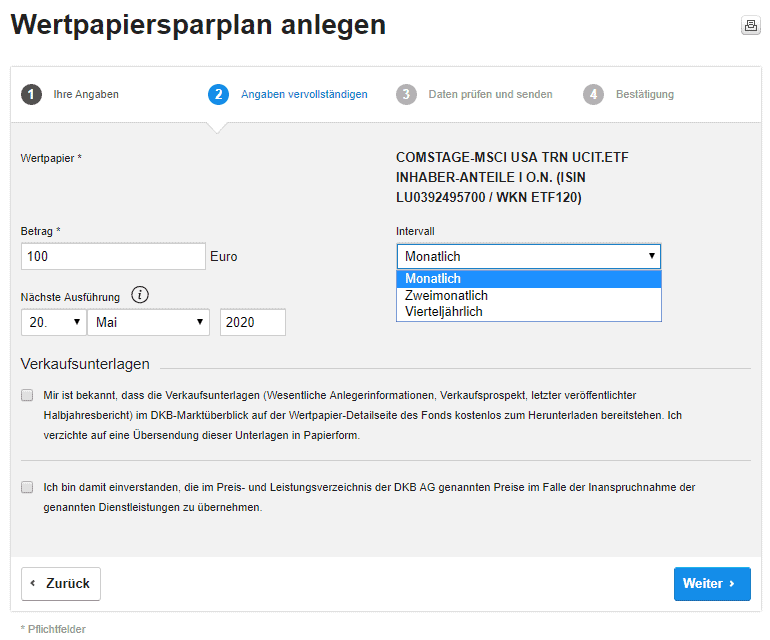

ETF-Sparplan

Die DKB ist nicht steuereinfach und daher sind ETF-Sparpläne wohl nur für die Wissenden interessant, die darüber bescheid wissen, wie aufwendig es ist, die Steuern bei einem ETF selbst zu machen.

Fonds-Sparplan

Ja, auch einen Fonds-Sparplan gibt es bei der DKB. Die Ausführung eines Fond-Sparplans kostet pauschal 1,50 Euro. Nachdem die DKB nicht steuereinfach ist für uns Österreicher, darf der Aufwand bzw. die Kosten für den Steuerberater bei Fonds und ETFs nicht unterschätzt werden.

Hauptversammlung

Für deutsche Aktien werden die Aktionäre in das Namensregister eingetragen und diese erhalten die Einladung direkt von der AG. Eine Beantragung zur einer HV über die DKB ist daher nicht möglich, auch nicht für ausländische HVs, wie z. B. in Österreich.

Französische Quellensteuer

Sehr positiv und erwähnenswert ist die Möglichkeit die die DKB einräumt, dass die französische Quellensteuer auf Antrag von 30 % auf 12,8 % gesenkt wird. Damit ist es für uns Österreich möglich diese unbeliebte Quellensteuer drastisch zu senken auf 12,8 %. Die restlichen 14,7 % Kapitalertragsteuer zur Erreichung der 27,5 % KESt wird dann über die E1kv der Einkommensteuererklärung abgeführt.

Die nötigen Formulare können bei aktivem Depot bei der DKB beantragt werden, diese sendet einem die Formulare inklusive Ausfüllhilfe zu. Statt Allemagne muss es dann natürlich Autriche heißen, sonst wird einem das Formular ganz schnell zurückgeschleudert. Das passiert übrigens schon beim kleinsten anderen Fehler. Also sehr genau ausfüllen und natürlich beim österreichischen Finanzamt mit Stempel bestätigen lassen. Danach geht das Formular in x-facher Ausführung wieder zurück nach Berlin. Für die Bearbeitung verrechnet die DKB 11,90 Euro (Stand Juni 2020).

Aktuell sehen die Formulare so aus:

Wertpapiere

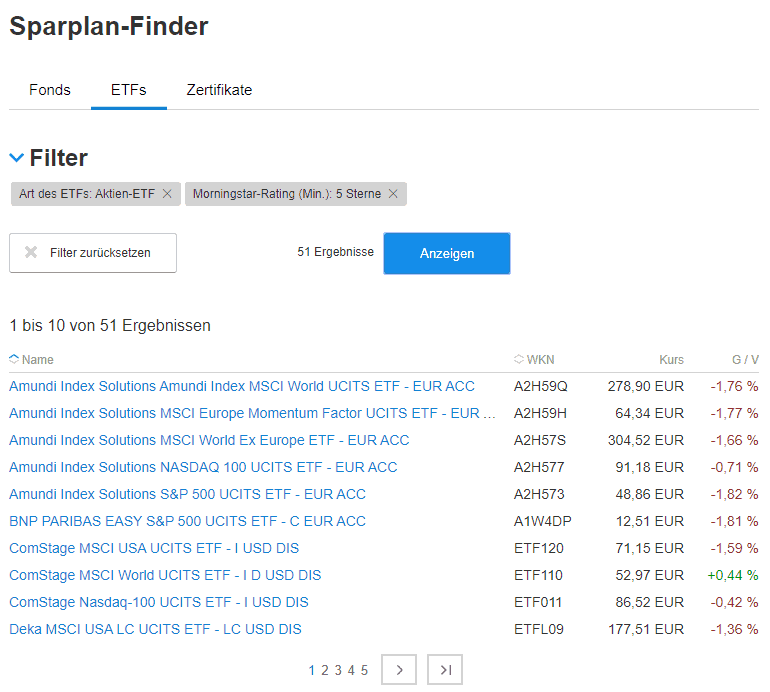

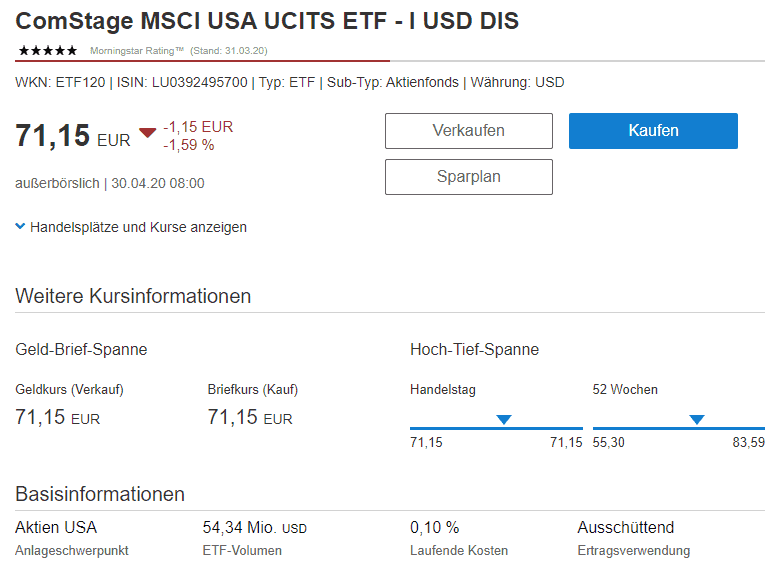

Bei der DKB kann der Kunde zwischen vielen handelbaren Fonds wählen. Außerdem ist ein Handeln an mehr als 32 ausländischen Börsen möglich, jedoch müssen Fondssparer einige Abstriche machen. Insgesamt umfasst das Sortiment von der DKB mehr als 22.000 Investmentfonds. Es gibt bei der DKB keinen Ausgabeaufschlag, sondern es wird eine pauschale Orderprovision in der Höhe von 25 Euro für den Kauf über die Fondsgesellschaft verrechnet. Der DKB Broker kann übersichtliche und günstige Plattformen im Internet anbieten.

Handelbare Wertpapiere / Assets |

|

|---|---|

| Aktien: | Ja |

| Anleihen: | Ja |

| Fonds: | Ja |

| ETFs: | Ja |

| ETCs: | Nein |

| CFDs: | Nein |

| Futures: | Nein |

| Optionsscheine: | Nein |

| Zertifikate: | Nein |

| Optionen: | Nein |

| Forex: | Nein |

| Krypto: | Nein |

| Gold: | Nein |

Orderzusatz |

|

|---|---|

| Market: | Ja |

| Limit: | Ja |

| Stop-Limit: | Nein |

| Stop-Loss-Buy: | Ja |

| Trailing Stop: | Nein |

| Trailing-Stop-Limit: | Nein |

| OCO: | Nein |

| OCO Limit: | Nein |

| Folgeorder: | Nein |

Ordergültigkeit |

|

|---|---|

| Gültig bis (Datum): | Ja |

| Tagesgültig: | Ja |

| Unbefristet: | Nein |

| Wochenultimo: | Nein |

| Monatsultimo: | Ja |

| Ultimo nächster Monat: | Nein |

News

Seit deutlich mehr als 12 Stunden ist der deutsche Krypto Broker, die Bison App, offline. Das Kryptoengagement der Börse Stuttgart meldet auf der Loginseite, dass dieser im Moment nicht möglich ist, weil ein Partner schwerwiegende IT Probleme hat und es zu umfangreichen Tests kommen muss. Erst dann geht es bei der Bison App weiter. Die

Jetzt ist es endlich soweit, es gibt Limit-Orders bei Bitpanda! Leider aber nur für den Kauf. Beim Verkauf gibt es bislang noch keine Möglichkeit der Limit Order. Was ist denn eine Limit Order und wofür kann ich diese verwenden? Eine Kauf-Limit-Order ist ein Werkzeug, das Anlegern ermöglicht, eine Kauforder für eine Kryptowährung oder einen anderen

Trade Republic kann mehr als Aktien und ETFs. Es kann auch Zinsen auf Guthaben und mittlerweile ist auch die Zahlung mit Karte möglich und es wird ein dahinter liegendes Girokonto entwickelt. Um die Trade Republic Karte ordentlich in den Markt reinzupushen, bietet Trade Republic eine Art Cashback mit dem Namen “Saveback” an. Hier wird aktuell

Tests & Erfahrungsberichte

Auf Broker-Test.at wurde das Depot der Bankdirekt mit bewertet. Ebenso wurden bereits Erfahrungsberichte abgegeben. Mit der Hilfe dieser Informationen, gelingt es ein noch besseres Bild rund um das Angebot des Brokers zu erhalten.

| Testbericht: | 2.8 /5 | |

| Erfahrungsberichte: | (3 Erfahrungsberichte) |

3.8 /5 (3 Erfahrungsberichte) |

Online Banking

Das Banking der DKB ist sehr einfach gehalten und bereits in die Jahre gekommen. Es tut genau das, was es soll, aber auch nicht mehr. Wer eine coole Oberfläche erwartet mit vielen Möglichkeiten, der ist im Online Banking der DKB leider falsch. Puristisch ist das Angebot der DKB in diesem Bereich.

Eröffnung

Die Eröffnung eines Depots bei der DKB erfolgt ganz bequem im Internet. Dafür geht der Kunde einfach auf die Internetseite und führt eine Legitimationsprüfung mit dem PostIdent- Verfahren durch. Wenn der Kunde noch keine Zugangsdaten hat, dann erhält er diese innerhalb von 14 Tagen nach Eröffnung des Depots. Dann erhält der Kunde einen Brief mit der PIN und der iTan- Liste, dies gibt er einfach ein und dann kann das Depot eröffnet werden. Im Internet gibt es noch weitere Broschüren und Informationen zu diesem Thema. Damit ein Kunde bei der DKB überhaupt ein Konto eröffnen kann, muss er über ein Wertpapierdepot verfügen. Es fallen dabei keine Fixkosten an, jedoch wird beim Kontoantrag eine Bonitätsauskunft gemacht. Die Bonitätsprüfung ist streng, die DKB sucht sich ihre Kunden sehr genau aus. Dafür winkt das kostenlose und geniale DKB Konto und das Wertpapierdepot oben drein.

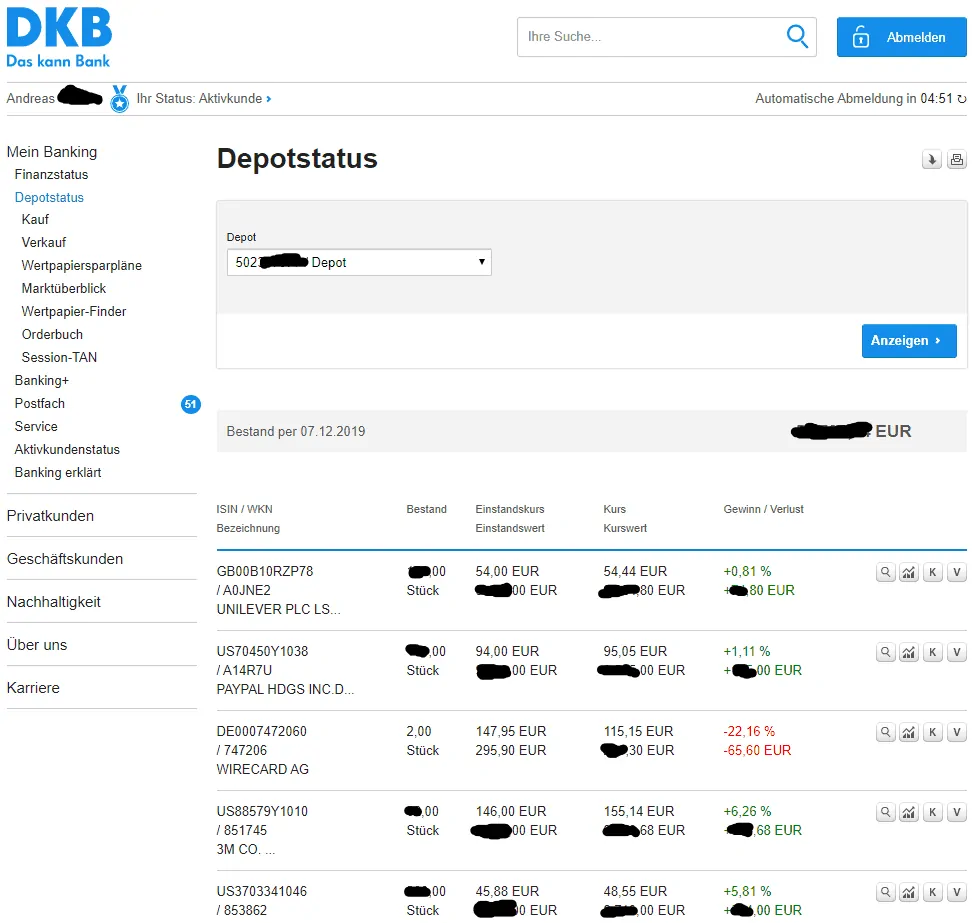

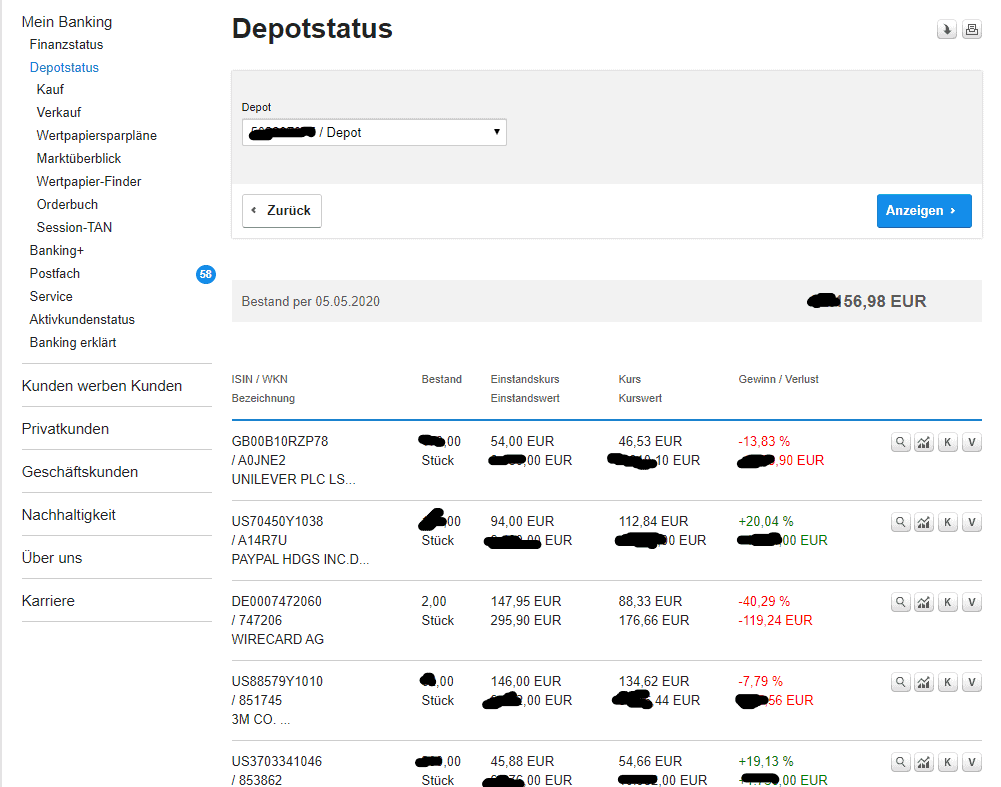

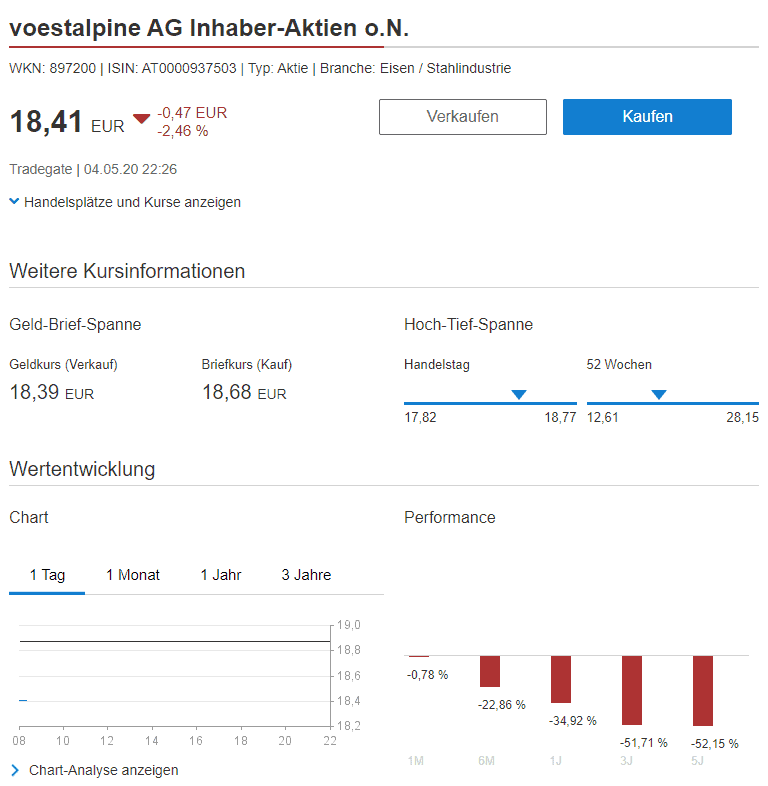

Bilder & Videos

Hier sind Screenshots vom DKB Depot im Online Banking, darunter ein Video wo das DKB Depot vorgestellt wird.

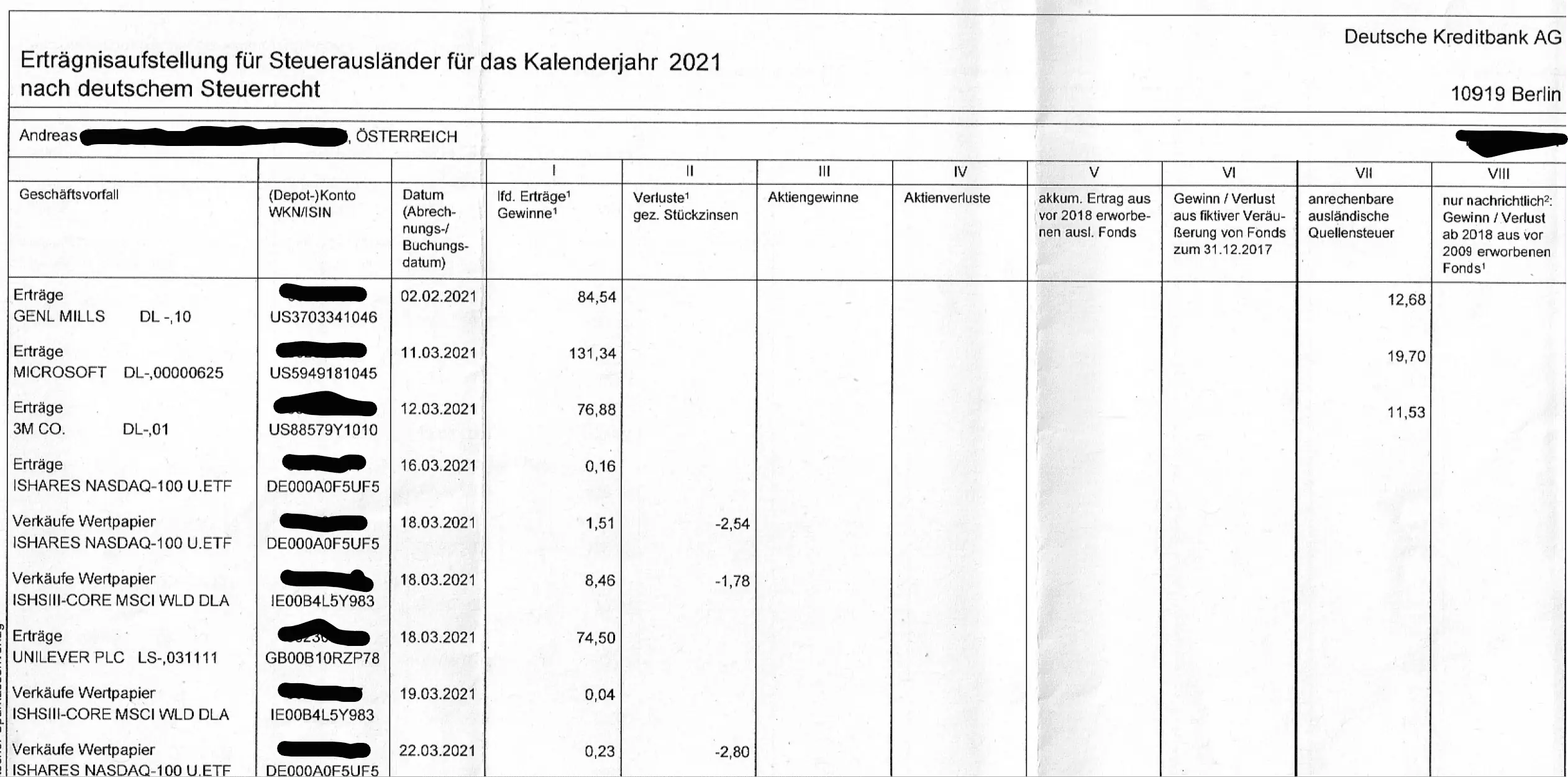

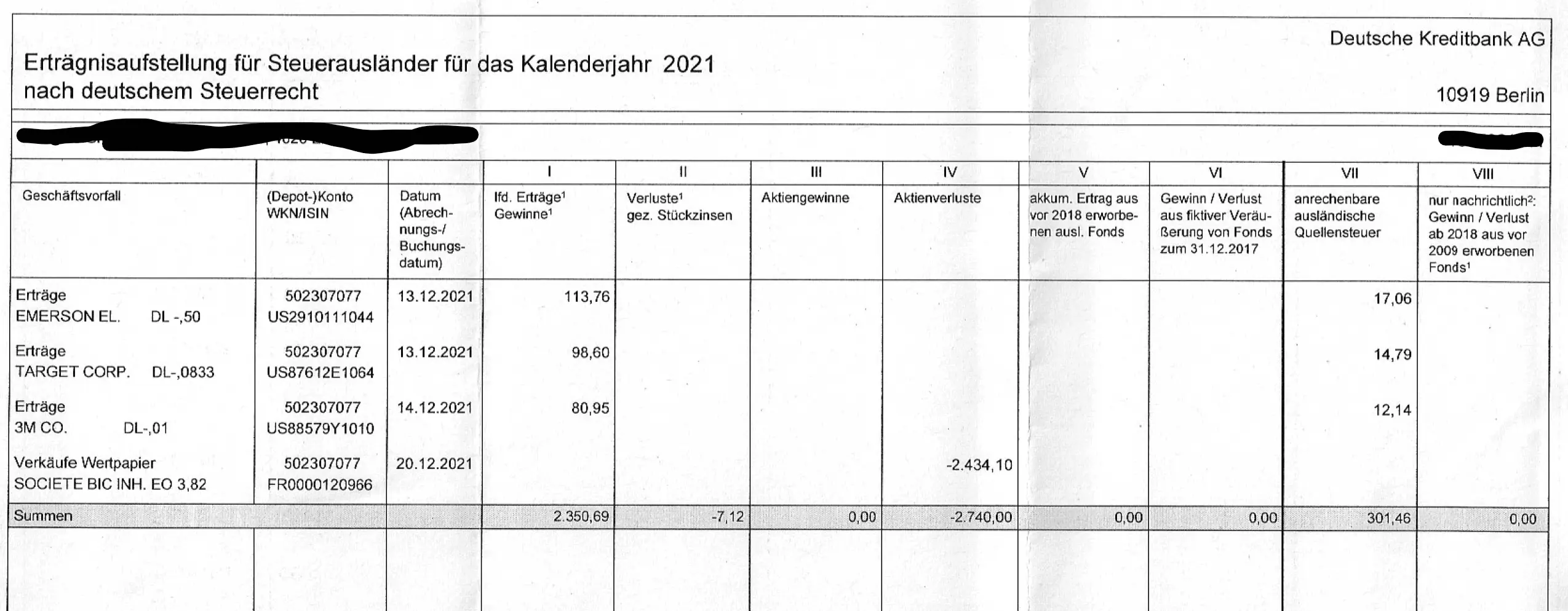

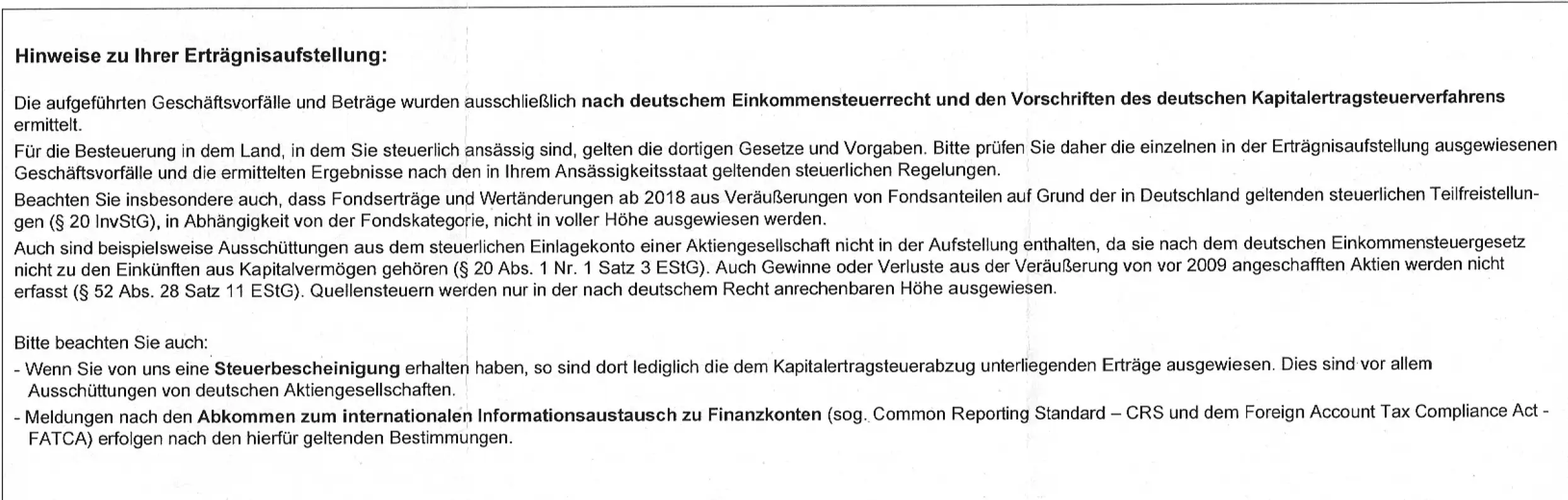

Erträgnisaufstellung

Einmal im Jahr gibt es eine kostenpflichtige Erträgnisaufstellung nach deutschem Steuerrecht. An Kosten fallen rund 10 Euro an. Diese Aufstellung muss gesondert beim Kundenservice der DKB schriftlich angefragt werden – diese reichen diese Anfrage an den Depotdienstleister weiter. Möglich ist dies ungefähr im April des darauf folgenden Jahres. Bis die Erträgnisaufstellung postalisch zugestellt wird, vergehen mehrere Wochen wie die Praxis der letzten Jahre zeigte.

Sicherheit & Seriosität

In einem Test schneidet der Broker DKB sehr gut ab. Dabei wird vor allem die Seriosität gelobt. Im Bereich der Direktbanken liegt die DKB momentan auf Rang 1 im Bereich Brokerage. Dem Kunden werden jede Menge Sicherheiten gegeben. Denn die Bilanzsumme beträgt 64,4 Milliarden Euro zum Stichtag. Die Einlagen der Kunden betragen 36,2 Milliarden Euro, das Eigenkapital weist eine Höhe von 2,9 Milliarden Euro auf. Einen großen Teil verbringt der Broker mit dem Privatkundengeschäft. Die Meinungen über den Broker sind sehr positiv, da die Konditionen fair sind und jede Menge Vergünstigungen auf den Kunden warten. Zudem gab es in der Vergangenheit jede Menge Auszeichnungen, welche die Seriosität untermauern dürften. In den Kategorien Investor und Normale Trader konnte jeweils der erste Platz erreicht werden. Auch in den Jahren zuvor waren die Kritiken stets positiv.

Deutsche Kreditbank Aktiengesellschaft

Taubenstraße 7-9

10117 Berlin

Deutschland

- info@dkb.de

- 030 120 300 00

- Fax: 030 120 300 01

Bankleitzahl: 120 300 00

SWIFT / BIC: BYLADEM1001

Kontakt

Der Broker hat seinen Sitz in Berlin und ist Tochter der Bayerischen Landesbank. Es werden Ratenkredite, Immobilienfinanzierungen und Zahlungsverkehrsprodukte angeboten. Die DKB ist die erste Bank, welche nach der Wiedervereinigung gegründet wurde. Das Institut befand sich zeitweise in Besitz einer Treuhandanstalt. 1995 wurde die Bayern LB Eigentümer der Deutschen Kreditbank. Im Rahmen des Brokerage- Angebots werden keine Beratungen angeboten, sondern der Broker nimmt nur Aufträge entgegen. Fragen richtet der Kunde am besten per Mail an den Kundensupport, welcher rund um die Uhr verfügbar ist. Dabei kann man seine Kontaktdaten eintragen, dies hat den Vorteil, dass Anfragen schneller bearbeitet werden können. Mit der Angabe einer Kontoverbindung ist die Zuordnung der Daten sehr einfach. Bei Verlust der Kredit- oder Girokarte wendet sich der Kunde am besten im Internet-Banking an und meldet diesen Verlust schnell.

Fazit

Im Normalfall ist das gratis Girokonto der DKB in Österreich sehr beliebt, aber auch das Wertpapierdepot hat durchaus etwas zu bieten. Es gibt keine Depotgebühr, es gibt keine Gebühren für das Verrechnungskonto (das gratis Girokonto wird hier verwendet). Die Ordergebühren sind durchaus akzeptabel, denn an den deutschen Börsen kostet die Order 10,00 Euro bei Order bis 5.000 Euro und darüber hinaus 15,00 Euro. Bei Order an anderen Börsen kostet die Order dann 20,00 Euro. Dazu kommen aber noch Fremdgebühren die sich nach dem jeweiligen Börsenplatz richten.

Es gibt auch viele Rabattaktionen bei Fonds und ETFs, sogar kostenlose ETF-Sparpläne und hier sind wir auch schon beim großen Nachteil der DKB. Das Wertpapierdepot der DKB ist nämlich nicht steuereinfach und der DKB Wertpapierkunde muss sich selbst um die Versteuerung kümmern. Bekanntlich ist dies bei Fonds und ETFs durch die ausschüttungsgleichen Erträge sehr komplex.

Sehr positiv fällt die DKB auf beim Thema Vorabbefreiung der französischen Quellensteuer. Die Quellensteuer ist in Frankreich bei 12,8 % aber nur, wenn der französische Staat weiß, dass der Anleger im Ausland sitzt. Viele Broker tun sich diese Mühe der Information an den französischen Staat nicht an (oder können es nicht) und so ist für viele der Quellensteuersatz 30 %. Die DKB hilft mit dem passenden Formular, dieses kostet 11,90 Euro in der Bearbeitung und so reduziert sich für die DKB Anleger der französische Quellensteuersatz auf 12,8 %. Limitiert für 3 Jahre, danach muss ein neuer Antrag eingebracht werden.

Andreas von Broker-Test.at

Fragen & Kommentare

Es gibt noch etwas, was nicht klar ist? Es gibt einen Fehler im Text oder eine kleine Ergänzung? Dann nicht zögern und hier und sofort einen Beitrag schreiben.

Das Häkchen setzen, dann gibt es auch eine automatische Benachrichtigung per E-Mail, wenn ein neues Kommentar bzw. eine Antwort geschrieben wurde.

Hallo Andreas,

durch die Auflösung der onvista Bank wird die DKB immer attraktiver, da diese sehr transparent und einfach in der Gebührenstruktur ist.

Hast du Erfahrungen mit dem jährlichen Steuerreport der DKB bei Einzelaktien? (Gewinn/Verlust, bez. Quellensteuern pro Dividende etc)

Ich suche ein reines Dividendendepot für Einzelaktien mit minimalen Gebühren im Ausland.

Viele Grüße

Philipp

Ja, die habe ich. Es ist eine kostenpflichtige Aufstellung aller Erträge und muss extra angefordert werden. Kosten ca. 12 Euro.

Der Report ist nicht auf Österreich zugeschnitten.

Kannst du hierzu einen Beispielscreenshot bereitstellen?

Ich habe mir selbst eine Excel für Österreich gebaut (nach deinem Vorbild, danke dafür!), jedoch würd ich vor Depoteröffnung gerne wissen ob ich genügend Daten dann auch wirklich bekomme. Sonst wird es eher eine andere Bank werden müssen 😉

Servus Philipp,

ich habe dir hier den Beitrag ergänzt, du siehst hier auch Beispiel-Screenshots:

https://www.broker-test.at/depot/dkb/#elementor-toc__heading-anchor-8

Lieben Gruß,

Andreas

Servus Andreas!

Du bist für mich die erste Anlaufstelle, wenn es um Produkte für Österreicher rund um das Thema Geld geht. Bei dir kann man sich darauf verlassen, dass die Infos stimmen und nicht einfach von anderen Seiten zusammenkopiert sind (Wie man hier schön an den Screenshots von deinem eigenen Depot sieht). Der Aufwand muss auf jeden Fall gewürdigt werden. Vielen, vielen Dank dafür ?

Zum Schluss hätte ich noch eine Frage, die sicher nur wenige betrifft:

Weißt du, ob die DKB Wertpapiere auch an ausländische Banken verpfändet bzw. mit einem Sperrvermerk versieht? (Stichwort Besicherung)

Servus Thomas, dankeschön für das Lob, freut mich, wenn dir die Informationen taugen. Ich bemühe mich mit möglichst authentischen Information zu informieren und ja, ziemlich oft quäle ich mich selbst durch die Mühlen der lieben Banken – dafür “lieben” sie mich auch 😉 Das weiß ich leider nicht, ich vermute jedoch, dass sie das nicht tun werden. Sie haben standardisierte, wenige Dienstleistungen. Sie hätten das wohl dann in deren Preis- und Leistungsverzeichnis aufgenommen, selbst die eigene Verpfändung. Um sicherzustellen, dass ich keinen Blödsinn schreibe, frag einfach direkt bei der DKB nach. Die sind in 99 % der Fälle stets sehr… Weiterlesen »