3. Juni 2022

Legt man sein Geld in einen Investmentfonds an, so gibt es mehrere Möglichkeiten wo Kosten entstehen und wo Sie darauf achten sollten, dass Sie möglichst günstig unterwegs sind. Welche Online Broker hier empfehlenswert sind, erfahren Sie im nächsten Kapitel, hier noch die wichtigsten Gebühren die es gilt zu vermeiden:

- Ausgabeaufschlag des Fonds (AgA) – einmalig

- Gebühren beim Verkauf des Fonds – einmalig

- Verwaltungs- und Managementgebühren des Fonds – jährlich

- Depotgebühren – jährlich

- Verrechnungskonto – jährlich

Gewisse Kosten sind vermeidbar bzw. deutlich zu reduzieren. Der Ausgabeaufschlag ist das Maximum an möglichen Spesen beim Kauf eines Fonds und so ziemlich jede Bank wird Ihnen hier einen Rabatt auf den Ausgabeaufschlag anbieten. In den Niederlanden ist der AgA sogar verboten, hier wird der Fonds an der Börse zum jeweiligen Kurs ge- bzw. verkauft und der Broker verdient rein an den Orderspesen bzw. später an den Bestandsprovisionen. Wenn Sie nicht automatisch einen Rabatt auf den Ausgabeaufschlag erhalten haben, so sprechen Sie die Bank direkt an, denn wie wir alle wissen „a bissl was geht immer“.

Bei den Verkaufsgebühren des Fonds kann auch gespart werden, denn es gibt Broker die hier keine Gebühr verlangen.

Bei den Verwaltungs- oder Managementgebühren können Sie leider nicht sparen, wo Sie aber sparen können ist, dass Sie sich Fonds suchen, die hier eine niedrige Gebühr aufweisen und dieser Fonds dennoch ganz Ihrer Investitionsstrategie entspricht.

Kosten bei Depotgebühr und Verrechnungskonto sind abhängig vom Broker selbst. Hier kann gespart werden, denn es gibt einige Broker die keine Depotgebühr verlangen oder das Angebot haben, dass Fondskunden keine Depotgebühr bezahlen müssen.

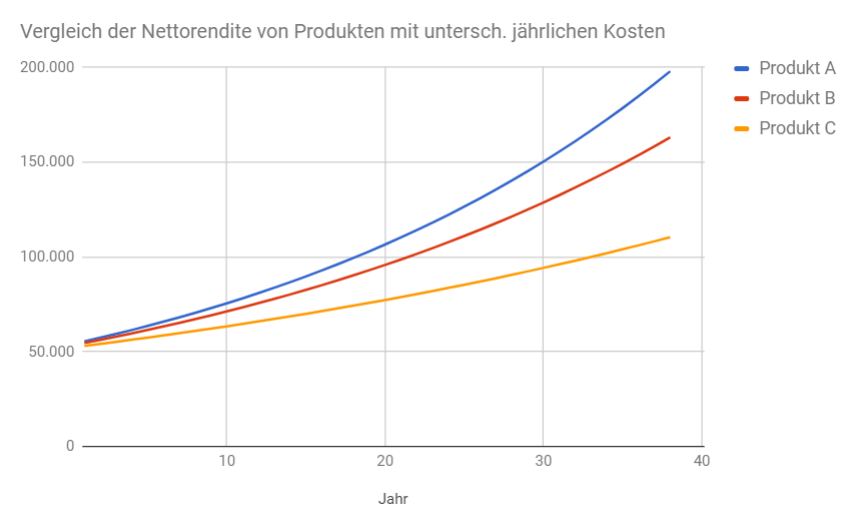

Wie wichtig es ist die Kosten zu steuern zeigt der folgende Vergleich von 3 verschiedenen Produkten, nehmen wir an, es sind Fonds, die wiederum verschiedene jährliche durchschnittliche Kosten produzieren. Auf der Ertragsseite haben wir einen durchschnittlichen Ertrag der über alle Produkte als ident angenommen wird. Der berühmtberüchtigte Zinseszinseffekt verdeutlicht hier, warum es so immens wichtig ist, die Kosten niedrig zu halten.

Annahme:

- Einmalanlage von 50.000 Euro im Jahre 0

- Jährliche ø Rendite von 4 %

- Unterschiedliche ø Kosten der 3 Produkte

- Produkt A: 0,50 %

- Produkt B: 1,00 %

- Produkt C: 2,00 %

Je länger das Einmalinvestment läuft, desto größer wird der Unterschied zwischen den einzelnen Produkten und Sie sehen an der Steigung der unterschiedlichen Kurven, dass Sie unbedingt einen Blick auf die Kosten Ihres Produkts werfen sollten, wenn es um eine ordentliche Rendite geht. Berücksichtigen Sie nämlich auch noch die Inflation von z. B. 2 % p.a., so würde sich bei Produkt C am Ende der Laufzeit ein Nullsummenspiel ergeben.

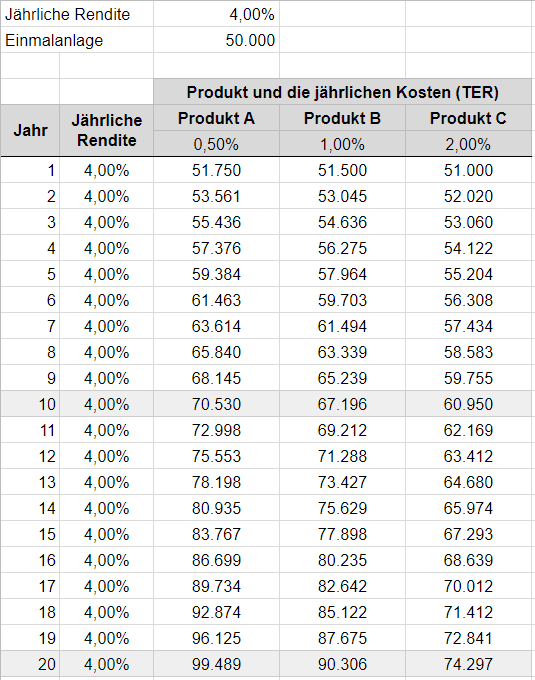

Das was Sie in der Grafik oben sehen, finden Sie hier nochmals in Tabellenform. Denken Sie an den typischen Ausgabeaufschlag beim Kauf, welcher schon mal 2, 3 oder gar 4 Prozent ausmachen kann. Sehen wir uns die Entwicklung nach 10 Jahren an. Da ist bei einer Einmalanlage von 50.000 Euro beim Produkt C der Zeitwert bei fast 61.000 Euro. Das Produkt B hat um 1 Prozent niedrigere durchschnittliche Kosten und ist bereits nach 10 Jahren um über 6.000 Euro hinter dem Produkt C. Das Produkt A mit 0,50 % TER, also nochmals einen Kostenvorteil gegenüber dem Produkt B, hat zu diesem Zeitpunkt schon fast einen Renditevorteil von 10.000 Euro. Deutlich größer wird der Unterschied nach weiteren 10 Jahren, also 20 Jahre nach dem Einmalerlag wie die Tabelle zeigt. Beim Produkt A sind es fast 100.000 Euro an Erlösen, bei Produkt B sind es 90.000 Euro und Produkt C ist bei nicht einmal 75.000 Euro. Der Unterschied von Produkt A zu C liegt bei über 25.000 Euro! In Prozent ausgedrückt ist Produkt C um über 25 % hinter dem Produkt A, obwohl der jährliche Kostenunterschied nur bei 1,5 % liegt.

Hallo Andreas!

Ich bin zufällig hier gelandet auf deiner Seite, weil ich endlich mal etwas Geld gewinnbringend anlegen möchte. Es ist wohl schwierig den idealen Broker zu finden. Kürzlich las ich von Oskar – hast du dazu Infos oder Erfahrungen?

Danke im Voraus, Susanne

Hallo Susanne, ich habe hier schon einmal etwas zu Oskar geschrieben: https://www.broker-test.at/robo-advisor/oskar/ Er ist einer der vielen Möglichkeiten hier in Österreich, jedoch nicht steuereinfach. Dahinter steckt das Unternehmen Scalable Capital aus München und so heißt es die Erträge selbst zu versteuern, Oskar/Scalable stellt hierfür jedoch einen (angeblich) passenden Steuerreport bzw. Ausfüllhilfe zur Verfügung. Wenn du andere Robo-Advisor suchst, so gibt es hier eine Übersichtstabelle: https://www.broker-test.at/robo-advisor/ (hier sind auch die steuereinfachen Angebote zu finden, die dir das Thema Steuern automatisch abnehmen). Generell ist es halt so, dass Robo Adivsor Angebote immer bisschen mehr Geld nehmen als ein Broker alleine, denn sie… Weiterlesen »

Wenn es kein Geld mehr gibt, gibt es auch keine Fonds und auch kein Vermögen mehr?

Warum sollte es kein Geld mehr geben? Wieder zurück zu Muscheln, Pfeilspitzen oder Reis?