8. Oktober 2023

Die Anlageklasse wird auch gerne Assetklasse oder Asset Class genannt und bezeichnet die Einteilung von Vermögensobjekten des Kapitalmarkts. Dabei werden verschiedene Finanzinstrumente in eine Gruppe zusammengefasst die über eine ähnliche finanzwirtschaftliche Eigenschaft verfügen und sich ähnlich auf dem Markt verhalten. Dazu kommt bei der Gruppierung der Finanzinstrumente, dass sie auch über gleiche Gesetze und Regulierungen verfügen, da sie eben ähnlich funktionieren.

Es gibt in der Praxis verschiedene Einteilungen, so ist ein Klassiker diese Einteilung

- Bargeld

- Anleihen (Renten)

- Aktien

- Rohstoffe

- Immobilien

Das Verteilen des Vermögens bzw. der Geldanlage auf die verschiedene Anlageklassen wird diversifizieren genannt. Die Diversifikation dient der Risikoverteilung und sollte sehr bewusst vorgenommen werden.

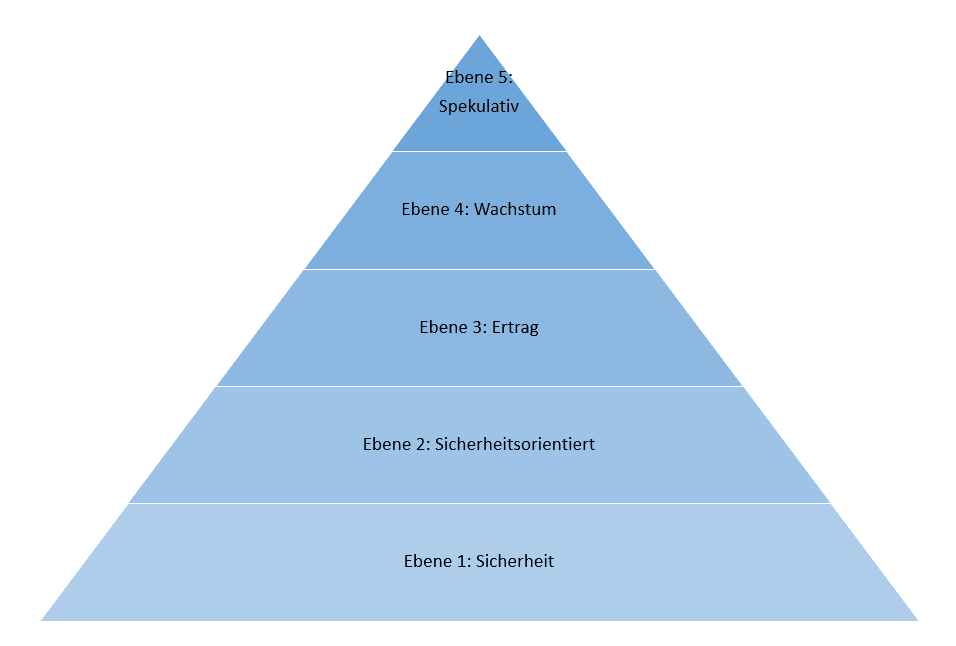

Ebene 1: Sicherheit

Produkte: Sparbuch, Online Sparen, Bausparen, Staatsanleihen mit bester Bonität

Die erste Ebene beinhaltet die Liquidität und absolute Sicherheit. Geld welches eben stets vorhanden ist und für den Fall der Fälle. Legen Sie Ihr Geld an in Sparbücher oder Sparkonten. Ob gebunden oder täglich fällig, das sollten Sie streuen. Täglich fällige Einlagen legen Sie doch so an, dass diese gerade den Notgroschen ausmachen. Achten Sie aber auch hier, dass Sie die höchsten Sparzinsen erzielen in dem Sie die Sparzinsen am Markt vergleichen. Falls noch interessant ist auch Bausparen oder die Anlage in Staatsanleihen mit bester Bonität eine Möglichkeit. Dies kann natürlich auch über Fonds oder ETFs erfolgen.

Ebene 2: Sicherheitsorientiert

Produkte: Anleihen mit guter Bonität, Wohnbauanleihen, Anleihe-Fonds und Anleihen-ETFs mit guter Bonität, Immobilien, Edelmetalle

Bei diesen Geldanlagen kommt es kurzfristig auch zu Schwankungen, doch sind diese bereits auf mittel- bzw. langfristige Anlagedauer ausgerichtet und so gibt es hier eine erhöhte Ertragschance. Die Bereitschaft zum Risiko ist hier höher als auf Ebene 1, dennoch aber auf sicheren Füßen diese Veranlagungen. Bei Immobilien und Edelmetalle hängt es sehr davon ab, wo, wann, etc. gekauft wird. Diese Investments können sehr wohl auch spekulativen Charakter haben und insbesondere achten Sie darauf, dass hier kein Klumpenrisiko entsteht (nicht alle Eier in einen Korb leben!)

Ebene 3: Ertrag

Produkte: Gemischte Fonds (Anleihe- und Aktienanteil zur Hälfte)

Diese Produkte haben einen mittel- bis langfristigen Anlagehorizont und weisen schon mal größere Schwankungen auf. Größeres Risiko bedeutet aber auch hier, dass Sie mehr Chancen auf Ertrag haben, das aber schön ausgewogen. Ideal für die Geldanlage über 5 bis 10 Jahre.

Ebene 4: Wachstum

Produkte: Gemische Fonds mit einem Aktienanteil > 50 %, Blue Chip Aktien, …

Beim Investment in Einzelaktien haben Sie stets das Problem des Klumpenrisikos, weil Sie sich auf wenige Titel versteifen und somit dieses Risiko hier auf wenige Titel beschränkt ist. Bei Blue Chip Aktien, also Klassiker der Aktienwelt haben Sie dieses Risiko natürlich noch immer, aber manche Aktien sind eben ein Dauerbrenner und verfügen meist über eine schöne Dividendenpolitik. Gemischte Fonds mit einem deutlich höherem Aktienanteil von über 50 % bieten ebenfalls die Möglichkeit von mehr Ertrag. Kursschwankungen fallen hier in der Regel höher aus als auf Ebene 3.

Ebene 5: Spekulativ

Produkte: Crowdinvesting, Optionen, spekulative Aktien, …

Jetzt aber wirds spannend und die Ebene 5 ist nichts für schwache Nerven. Hier geht es auch mal ordentlich runter, aber die Chancen auf hohe Erträge sind ebenso da. Modern ist aktuell das Thema Crowdinvesting, aber beachten Sie hier, dass Totalausfälle keine Seltenheit sind. Spekulative Aktien oder gar CFD, Optionen, … sind ebenfalls Möglichkeiten für höhere Erträge, aber seien Sie wachsam, denn das Geld kann hier auch schnell weg sein.

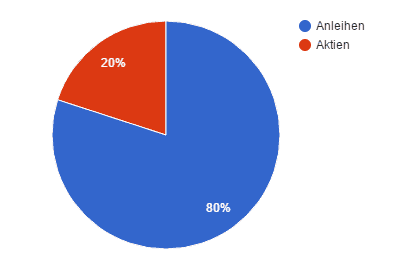

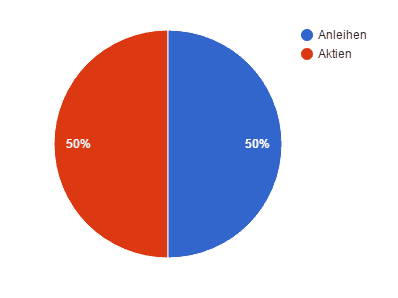

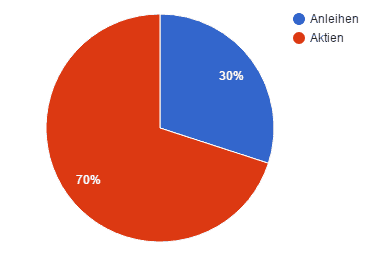

Die hier vorgestellten Portfolio-Mischungen sollen eine grobe Richtung vorgeben, wie sich Ihr Portfolio zusammensetzt. Je länger Sie Ihr Geld veranlagen möchten, desto höher kann der Aktienanteil sein. Mit einem höheren Aktienanteil haben Sie aber auch eine höhere Schwankung die Sie bei Börsenflauten durchtauchen müssen. Experten raten ebenso zum Ende des Veranlagungshorizonts das Portfolio Richtung Anleihen hin umzuschichten, damit die Schwankungen niedriger ausfallen im Falle von Börsenturbulenzen.

Defensives Portfolio:

Ausgewogenes Portfolio:

Offensives Portfolio:

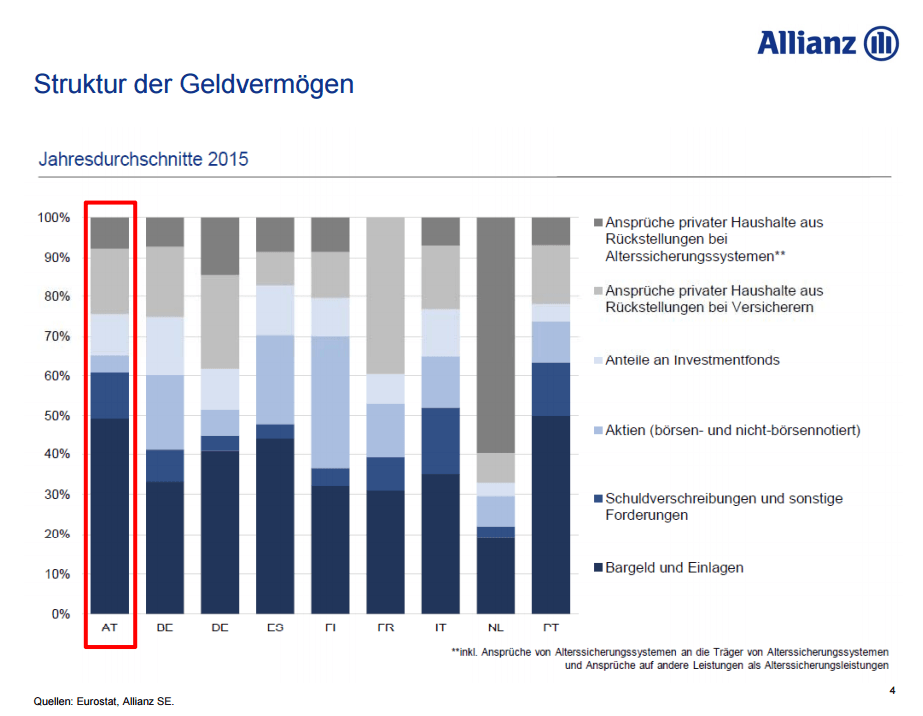

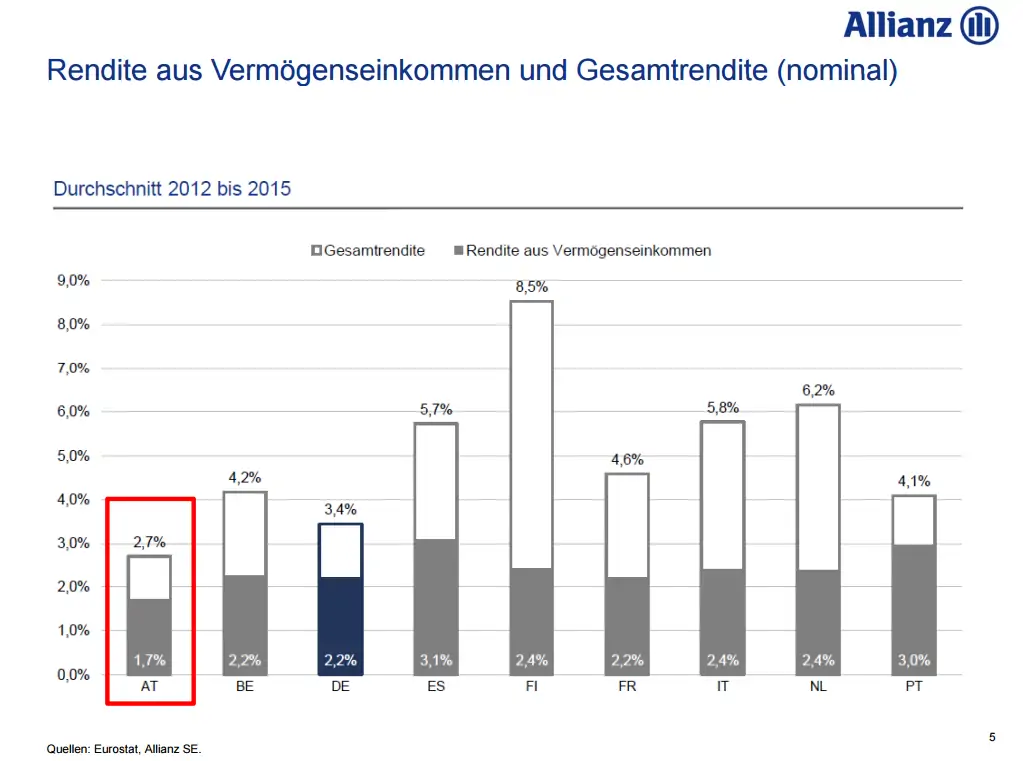

Die Allianz Gruppe hat einen Ländervergleich durchgeführt über die Renditen der privaten Geldvermögen und sich dabei unterschiedliche Länder angesehen und miteinander verglichen. In dieser Studie ist herausgekommen, dass wir Österreicher sehr viel Geld in Form von Bargeld und Einlagen horten und diese kaum bzw. nur niedrige Renditen abwirft. Bewohner anderer Länder hingegen haben einen anderen Mix und daraus ergab sich für den Untersuchungszeitraum von 2012 bis 2015 eine höhere Rendite. Dieses Bild wird sich vermutlich auch für einen längeren Zeitraum sehr ähnlich ergeben und sollte dazu dienen sich zu überlegen, ob man nicht umschichtet. Das viele Bargeld und die Einlagen die wir aktuell horten, warum sollten diese nicht langfristig gebunden werden und in andere Anlageklassen investiert werden? Ja, es ist mehr Risiko, jedoch auch eine höhere Chance mehr Ertrag rauszuholen.

Verständnisproblem bei folgendem Satz. Ist im Artikel derzeit ein einziger Satz. Hab ihn zur Veranschaulichung in 3 Teile unterteilt:

(1) Achten Sie dabei aber in den kommenden Jahren darauf, dass Sie eine Allokation durchführen (am besten jährlich),

(2) damit Sie das Mischverhältnis weiterhin haben

(3) und durch die unterschiedliche Performance verwässert wird.

Teil 3 am Schluss ist unvollständig, da fehlt etwas. So wie es da steht macht er keinen (klaren) Sinn. Bitte um Vervollständigung. Danke!

Vielen Dank Stefan für deine Hinweise und Anmerkungen. Ich habe diese nun ausgebessert bzw. auf Stand gebracht.

Lieber Andreas, Sie haben in Ihrem Artikel einen WordPress Shortcode Syntax Fehler:

Shortcode su_box mit dem Titel „Mehr Rendite heißt auch höheres Risiko!“ wird als sichtbares Markup dargestellt statt gerendert.

Technischer Grund: Statt korrekterweise geraden Anführungszeichen verwenden Sie hier fälschlich schräge Anführungszeichen. Einfach im Editor die Zeichen ersetzen, dann sollte die HTML-Ausgabe korrekt sein.

Eingangs des Artikels in „Das Wichtigste zusammengefasst“ endet ein Bullet Point dann mitten im Satz:

„Beurteilen Sie die eigene Situation. Wie sieht die individuelle Lebensplanung aus. Familiengründung, Kinder, Hausbau, Arbeitslosigkeit, etc. Stehen gröbere Veränderungen in nächster Zeit an, so keine langfristigen Investments. Ein Veranlagungshorizont von 10 Jahren und deutlich mehr ist“

Wie sollte der Satz weiter gehen? Bitte um Vervollständigung. Danke vielmals!

Guten Tag, Erstmal vielen Dank für die vielen Beiträge – da ich erst dieses Jahr mit Aktien angefangen habe, waren die ganzen Beiträge eine große Hilfe. Wie handhabt ihr das mit den Ersparnissen für eure Kinder? Ich habe aktuell den MSCI World, den EM und den Vanguard FTSE All high dividend als ETF im Depot. Da ich für meine kleine ebenfalls die Ersparnisse in ein ETF stecken möchte, stellt sich mir die Frage, ob es Sinn macht, bei Flatex einfach ein 2tes Depot anzulegen, oder ob das ganze Geld einfach in einem Depot gesteckt werden soll, und dann bei Zeiten… Weiterlesen »

Servus Daniel,

ich habe hier einen Beitrag zum Thema Kinderdepot geschrieben, der dich wohl auch noch interessiert:

https://www.broker-test.at/vergleich/depot-kinder/

Auf jeden Fall würde ich ein eigenes Depot anlegen, das geht bei Flatex ganz einfach. Das dann auch noch mit dem Namen des Kindes versehen zur besseren Übersicht für dich. Rechtlich sind es natürlich deine Anteile und nur du hast ein Anrecht darauf und kannst darüber verfügen. Mit allen Vor- und Nachteilen.

Gruß,

Andreas

Danke für die schnelle Antwort!!!

Werde den Artikel den du verlinkt hast auf jeden Fall durchlesen.

Nochmal DANKE!

Hallo Andreas, weil du mir letztens bei einem anderen Beitrag so toll weitergeholfen hast, hier eine Frage zur Performancegebühr. Ich nahm an, diese wird nur bei aktiv gemanagten Fonds eingesetzt. Jetzt hab ich aber beim Vanguard FTSE All Wld. bei den wesentlichen Wertpapierinformationen entdeckt, da steht Performancegebühr: JA. Bitte falls möglich um Aufklärung was das nun zu bedeuten hat – wie kommt hier eine Performancegebühr zum tragen, wenn man einen Sparplan dafür anlegen möchte und/oder Anteile kauft? Dies ist doch ein passiver Fond? LG Valentina

Hallo Valentina,

ich sehe hier keine Performancegebühr: https://www.de.vanguard/professionell/produktart/etf/aktien/9505/ftse-all-world-ucits-etf-usd-distributing

bzw. das KIID: https://fund-docs.vanguard.com/ie00b3rbwm25-de.pdf

hier heißt es: „An die Wertentwicklung des Fonds gebundene Gebühren“

Wo hast du diese entdeckt? Falls du diese anderswo entdeckt hättest, sprich fremde Seite, würde ich mal diese Informationen in Frage stellen. Schlussendlich zählt nur das, was Vanguard veröffentlicht.

Gruß,

Andreas

Hallo Andreas, jetzt hab ich meinen eigenen Kommentar fast nicht mehr gefunden, um deine Antwort zu sehen 😅. Danke für deine so schnelle Rückmeldung! Die Performancegebühr wird bei Flatex ausgewiesen, wenn man den ETF unter „Handel“ aufruft WKN: A1JX52 steht darunter: Kategorie, Risikoklasse, Land usw und darunter kann man „wesentliche Wertpapierinformationen“ öffnen.

Das sieht dann so aus:

Anlageklasse Fonds

Risikoindikator mittel bis hoch

Risiko/Rendite ertragsorientiert

Verlusttragfähigkeit Totalverlust des Einsatzes möglich

Kenntnisse & Erfahrungen Kunde benötigt Basiskenntnisse/-Erfahrungen

Kundenkategorien für alle Kunden geeignet

Anlageziele Spezifische Altersvorsorge

Allg. Vermögensbildung/-Optimierung

Anlagehorizont 3 – 5 Jahre

länger als 5 Jahre

Performancegebühr Ja

LG, Valentina

Hallo Valentina,

wie geschrieben, wenn das nicht bei Vanguard steht, kannst du das nicht für bare Münze nehmen. Es zählt nur das, was im KIID steht bzw. direkt bei Vanguard.

Ah, ok Danke! Sehr vertrauenswürdig bei Flatex wenn da falsche Informationen stehen…LG

Das passiert hin & wieder, dass Broker nicht die letzten/richtigen Informationen in ihren Datenbanken haben.

Hallo Andreas, ich möchte mich jedenfalls schon mal für deine zahlreichen tollen Beiträge bedanken. Vor allem gibt es mit dir, Gott sei Danke, auch jemanden der all die Themen unter Berücksichtigung der Österreichischen Besonderheiten berücksichtigt. Ich bin momentan beim Thema Pensionsvorsorge (Anlagehorizont ca. 35 Jahre) noch etwas unentschlossen, da ich auf eine „kostengüntige“ Fondpolizze gestoßen bin, die ausnahmsweise den Vergleich mit einem ETF-Sparplan aufnehmen kann. Hier (https://www.fip-s.at/blogartikel/langfristig-kostenguenstig-geld-anlegen-analyse-fondsgebundene-lebensversicherung-wertpapierdepot-fiplan/) wird folgendes „prophezeit“: 0,6% p.a. All-In-Fee (+ Additional Trading Costs, etc.). Hier sollte der Steuervorteil zwischen Vst und KEst ja dann tatsächlich zu einer besseren „Endrendite“ führen, da ja auch bei der Fondpolizze… Weiterlesen »

Ich würde mich ja gerne diesem Thema näher widmen und mich mit den fondsgebundenen Versicherungen näher auseinandersetzen, aber es ist einfach zu undurchsichtig. Der von dir verlinkte Artikel unterstreicht das sogar nochmals. Es wurde bei den Ausführungen vergessen: – dass es sich um einen ungezillmerten Tarif handeln soll (Kosten werden über die gesamte Laufzeit gestreckt und nicht wie normal alles zu Beginn – schrecklich für die Performance) – es wurden die Verwaltungs- und Abschlusskosten nicht erwähnt – es wurde auch nicht erwähnt, dass in den letzten Jahren keine Einzahlungen mehr leisten soll, warum, erkläre ich gleich: Wenn du 100 Euro… Weiterlesen »

Hallo Andreas, ich melde mich mal wieder. Schade, dass es bei dir auf der Seite kein kleines Forum gibt, wo man die gewissen Themen diskutieren kann. Ich bin mir nie sicher, ob hier mein Kommentar passend ist und ich würde gerne rege Beteiligungen an den Themen haben 🙂 Folgendes Thema, ich bin nun seit gut 6 Monaten in ETFs investiert und bespare momentan einen MSCI ACWI ETF. Nun habe ich mich in diesen 6 Monaten weitergebildet und das Buch von Gerd Kommer gelesen, welches mich sehr inspiriert hat. Ich möchte ein kleines einfaches breit gestreutes Weltportfolio aufbauen aus einem MSCI… Weiterlesen »

Hallo! Ich habe 1.000.000 Euro! Bitte sagen Sie mir, wo ich sie verlassen sollen, um mir jeden Monat eine Annuität zu bringen, mit der ich mein Alterleben kann? Bitte antworte mir! Grüße, Stefan

Also die 1.000.000 Euro verlassen einen ganz schön schnell, wenn man will. Ich denke da an den großen Philosophen George Best

„Ich habe viel von meinem Geld für Alkohol, Frauen und schnelle Autos ausgegeben. Den Rest habe ich einfach verprasst.“