Fondsthesaurierung: Thesaurierung transparenter Fonds

12. Februar 2025

Das Wichtigste zusammengefasst

- Ausschüttungsgleiche Erträge: „Vorab-Steuer“ bei Fonds und ETFs in Österreich

- Wie werden diese abgerechnet anhand des Beispiels von Flatex

- Wie können die ausschüttungsgleichen Erträge kontrolliert werden?

In diesem Ratgeber

Video

In diesem Video wird anhand des Beispiels Flatex erklärt, wie ausschüttungsgleiche Erträge abgerechnet werden. Die „Vorabsteuer“ fällt sowohl bei ausschüttenden als auch thesaurierenden Fonds an. Das Video behandelt auch, wie es gelingt (oder auch eben nicht gelingt) herauszufinden wann die Steuer fällig wird und in welcher Höhe.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenAbrechnung Flatex

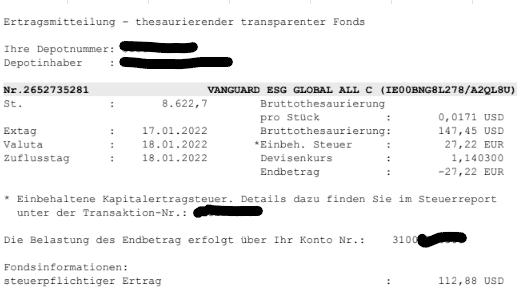

So sieht die Abrechnung von ausschüttungsgleichen Erträgen bei Flatex aus, wenn es heißt „Fondsthesaurierung: Thesaurierung transparenter Fonds“. Hier zeigt sich Endbetrag von 27,22 Euro die an Steuer vom Cash-Verrechnungskonto abgebucht wurde für die ausschüttungsgleichen Erträge für den Vanguard-ETF.

Wie es nun zu dieser Thesaurierung kommt und wie alles anhand des Beispiels Flatex nachvollzogen werden kann, zeigt dieser Beitrag. Zuerst jedoch ein wenig Theorie.

Ausschüttungsgleiche Erträge

Ausschüttungsgleiche Erträge sind eine Art „Vorabsteuer“ bei Fonds und ETFs und fällt in der Regel einmal jährlich an. Was sich als eine Art „Vorabsteuer“ vor einem Verkauf anfüllt ist in Wirklichkeit jedoch keine. In Österreich gilt bei Fonds das Transparenzprinzip, was bedeutet, dass so getan wird, als ob die verschiedenen Assets des Fonds auch tatsächlich selbst gehalten wurden. Wird eine Aktie im Geschäftsjahr mit Gewinn verkauft, so wird darauf die Kursgewinnsteuer fällig, geht eine Dividende zu, wird die Dividende besteuert. Das passiert, wenn die Aktie direkt gehalten wird sowieso, aber auch, wenn die Aktie indirekt über den Fonds gehalten wird. Damit es noch komplexer wird, gibt es noch paar kleinere Unterschiede mit einem kleinen steuerlichen Vorteil für thesaurierende Fonds und ETFs.

Die ausschüttungsgleichen Erträge setzen sich aus ordentlichen und außerordentlichen Erträgen zusammen, die innerhalb des ETFs anfallen.

- Ordentliche Erträge: 100 % Steuer von 27,5 % (Zinsen, Dividenden)

- Außerordentliche Erträge: Auch hier 27,5 % Steuer wobei 60 % sofort, 40 % bei Veräußerung (realisierte Kursgewinne, realisierte Kursverluste, Einkünfte aus Derivate)

Details zu den ordentlichen und außerordentlichen Erträgen gibt es hier nachzulesen.

Ausschüttungsgleiche Erträge fallen bei thesaurierenden Fonds an, können aber auch bei ausschüttenden Fonds anfallen. Details zu ausschüttungsgleichen Erträgen gibt es hier nachzulesen.

Abrechnung ausschüttungsgleiche Erträge

Der steuerliche Vertreter des Emittenten meldet die ausschüttungsgleichen Erträge an die Österreichische Kontrollbank, die wiederum eine Datenbank führt zur öffentlichen Abfrage der Meldedaten.

Die ausschüttungsgleichen Erträge werden an die OeKB je Anteil gemeldet. Daher ist es notwendig die Anzahl der Anteile im Depot des Kunden festzustellen. Hier ein Beispiel:

| Stück | Kurs | Summe | |

| Kauf 1.1. | 10 | 12,00 € | 120,00 € |

| Kauf 1.2. | 11 | 10,00 € | 110,00 € |

| Kauf 1.3. | 9 | 12,00 € | 108,00 € |

| Summe zum 1.3. | 30 | 11,26 € | 338,00 € |

Der Kunde kauft zu drei verschiedenen Zeitpunkten Anteile eines ETFs zu verschiedenen Kursen. Zum Stichtag 1.3. sind es schlussendlich 30 Anteile mit einem Gesamtwert von 338,00 Euro, das sind je Anteil Anschaffungskosten von 11,26 Euro. Das Verfahren welches hier angewendet wird, ist das des gleitenden Durchschnittspreises (im Vergleich zu Deutschland, wo das FIFO-Verfahren bei Wertpapieren angewandt wird, First-in, First-out).

Zum 15.3. trifft die Meldung des steuerlichen Vertreters bei der OeKB ein, der Broker rechnet kurz darauf hin die ausschüttungsgleichen Erträge ab. Die Meldung besagt, dass je Anteil 0,50 Euro an ausschüttungsgleichen Erträgen erwirtschaftet wurden im abgelaufenen Wirtschaftsjahr und die Anschaffungskosten, um diesen Betrag erhöht werden dürfen.

Das hat zur Folge, dass die folgende Steuer auf die ausschüttungsgleichen Erträge zu zahlen ist:

| Stück | Wert | Summe | |

| 16.3. | 30 | 0,50 € | 15,00 € = 4,13 Euro Steuer |

Die ausschüttungsgleichen Erträge betragen bei 30 Stück dann 15,00 Euro. Davon müssen 27,5 % Steuer bezahlt werden, was eine Steuerbelastung von 4,13 Euro ausmacht. Diese Steuer wird vom Verrechnungskonto des Brokers abgebucht.

Vermeidung der Doppelbesteuerung!

Die ausschüttungsgleichen Erträge und die Besteuerung deren, sind eine Vorabsteuer. Bei einer Aktie ist es so, dass erst beim Verkauf festgestellt wird, wie hoch der realisierte Gewinn ist und auf diesen Gewinn ist die Steuer zu zahlen. Nun ist jedoch bei Fonds eine Vorabsteuer zu zahlen und dies gehört steuerlich berücksichtigt zur Bemessung des Gewinnes (oder Verlusts) beim Fondsverkauf zu einem späteren Zeitpunkt. Aus diesem Grund erhöht der steuereinfache Broker die Anschaffungskosten und damit die Bemessungsgrundlage beim späteren Verkauf.

- 11,26 + 0,50 = 11,76 Euro neuer Einstandspreis

Wird zu einem späteren Zeitpunkt der ETF um z. B. 12,00 Euro je Anteil verkauft, wird der Gewinn aus 12,00 – 11,76 Euro errechnet und davon die 27,5 %ige Steuer vom steuereinfachen Broker abgerechnet.

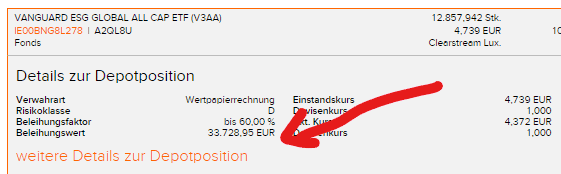

Flatex Abrechnung "Ertragsmitteilung - thesaurierender transparenter Fonds"

Wie kann die Ertragsmitteilung thesaurierender transparenter Fonds zum

- Vanguard ESG Global All Cap UCITS ETF (USD) Accumulating (ISIN IE00BNG8L278) ETF

nachvollzogen werden? Es wird die OeKB Meldung benötigt zum 17.1.2022, die hier abrufbar ist und neben der Abrechnung am Bild zu sehen ist. Daraus werden die notwendigen Daten entnommen.

- Ausschüttungsgleiche Erträge: 0,197 USD je Anteil

- Anzurechnende Quellensteuer: 0,0018 USD je Anteil

- Anschaffungskosten Korrektur: 0,0171 USD je Anteil

- Umrechnungskurs von USD auf EUR: 1,14030

- Anzahl der ETF Anteile: 8.622,7 Stück

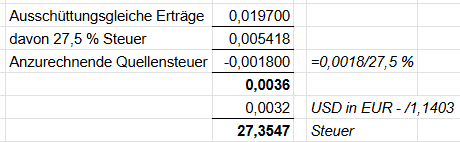

Zu rechnen ist:

Von den ausschüttungsgleichen Erträgen von 0,0197 USD ist die Steuer von 27,5 % fällig. Davon ist die anrechenbare Quellensteuer mit 27,5 % abzuziehen. Das Ergebnis von 0,0036 USD ist umzurechnen in Euro mit dem Flatex-Devisenkurs von 1,1403 (eine Division). Die 0,0032 Euro sind zu multiplizieren mit der Anzahl der Anteile von 8.622,7 Stück was 27,3547 Euro an Steuer ausmacht.

Die 27,3547 Euro weichen jedoch von der errechneten Steuerschuld von Flatex ab in der Höhe von -27,22 Euro.

Der Grund liegt hier in der Auslands-KESt-VO die für steuereinfache Broker gilt. Hier kann es oftmals vorkommen, dass steuereinfachen Broker bei der Berechnung der Steuer weniger genau sein müssen und sich so ein kleinerer steuerlicher Vorteil für die Anlegenden in Österreich ergibt im Vergleich zu einer Anlage bei einem Auslandsbroker.

Die Richtung stimmt jedoch. Wer es ganz genau wissen will, der muss in die OeKB Daten noch genauer reinkriechen.

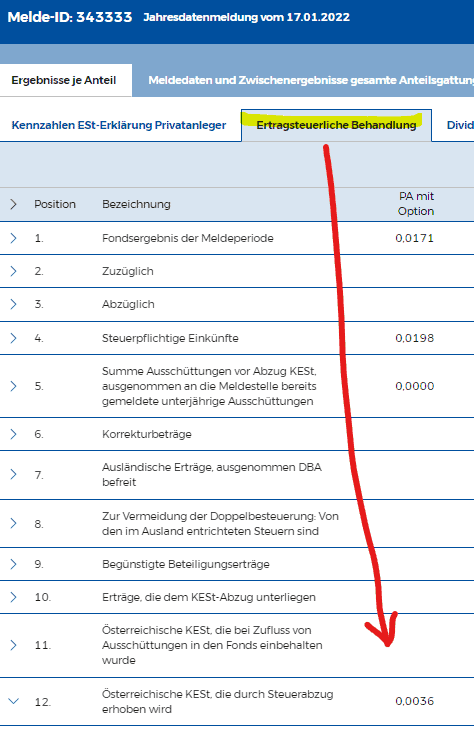

In der OeKB Meldung findet sich im Reiter „Ertragssteuerliche Behandlung“ unter Punkt 12 die wichtigen Zahlen für die Abrechnung, die „Österreichische KESt, die durch Steuerabzug erhoben wird“. Das sind 0,0036 USD. Diese umgerechnet mit dem Umrechnungskurs laut Abrechnung von 1,1403 und diesen Betrag mit 8.622,7 Stück multipliziert ergeben die 27,22 Euro an Endbetrag als Steuer.

- 0,0036 USD / 1,1403 * 8.622,7 Stück = 27,22 Euro

Fondsinformationen: steuerpflichtiger Ertrag

Wie lassen sich die 112,88 USD in diesem Beispiel errechnen? Dazu bedarf es wieder einen Blick auf die Zahlen auf myoekb.at, dieses Mal jedoch auf die Detailzahlen aus dem Reiter „Ertragsteuerliche Behandlung“. Dort dann die Zahlen aus dem Punkt 12 aufklappen. Dort werden dann die beiden Positionen miteinander addiert.

12.3 KESt auf ausländische Dividenden: 0,0054

12.4 Minus anrechenbare ausländische Quellensteuer: -0,0018

Dieses Ergebnis von 0,0036 USD muss danach durch 0,275 % dividiert werden und dieses Ergebnis wiederum mal Anzahl der Anteile von 8.622,7. Das ergibt auf den Cent genau 112,88 US-Dollar.

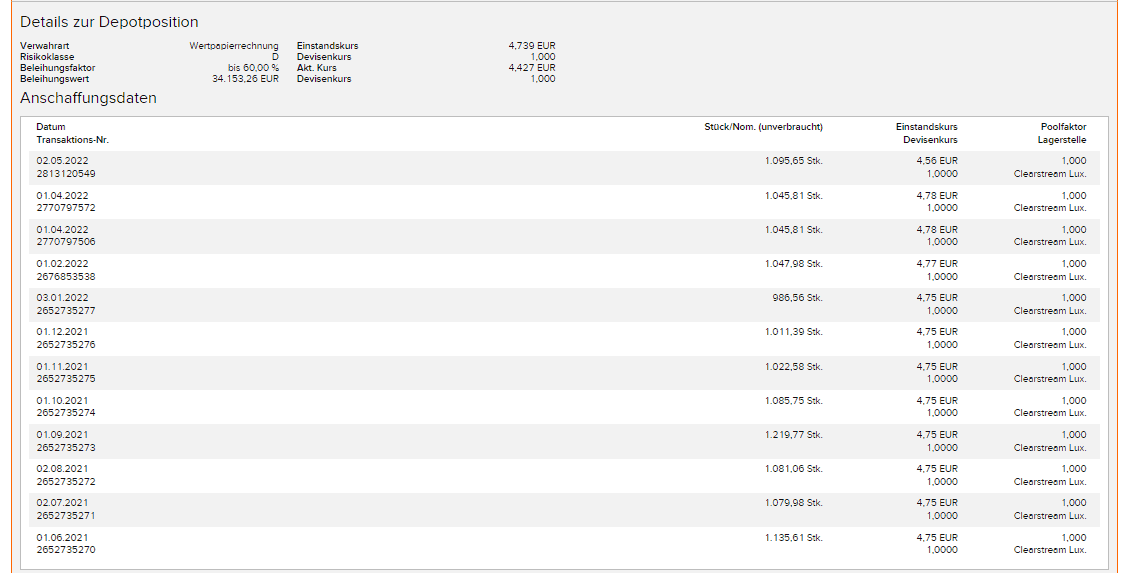

Erhöhung Anschaffungskosten

Damit eben keine Doppelbesteuerung im Fall des Verkaufs passiert, werden die Anschaffungskosten vom steuereinfachen Broker angepasst um jenen Betrag, den die OeKB meldet. Das sind in diesem Fall 0,0171 USD.

| Stück | Kurs | Summe |

| 1.135,61 | 4,4016 | 4.998,50 |

| 1.079,98 | 4,6297 | 5.000,00 |

| 1.081,06 | 4,6251 | 5.000,00 |

| 1.219,77 | 4,7550 | 5.800,00 |

| 1.085,75 | 4,6051 | 5.000,00 |

| 1.022,58 | 4,8896 | 5.000,00 |

| 1.011,39 | 4,9437 | 5.000,00 |

| 986,56 | 5,0681 | 5.000,00 |

| 8.622,70 | 4,7315 | 40.798,50 |

Danach werden die bisher gekauften Positionen angezeigt. Was auffällt ist, dass für alle Käufe vor dem 17.1.2022 es einen einheitlichen Einstandskurs in der Höhe von 4,75 Euro gibt. Das ist der angepasste Einstandskurs.

Im Detail kann diese Anpassung unter den Depotumsätzen (Menü „Konto & Depot“ -> „Depotumsätze“ nachvollzogen werden. Hier zeigt sich, dass am 18.1.2022 die bis dorthin gekauften Anteile mit einem durchschnittlichen Anschaffungskurs von 4,7315 ausgebucht wurden und die selben Anteile wieder eingebucht wurden zu einem durchschnittlichen Anschaffungskurs von 4,7465 bzw. den aufgerundeten 4,75 Euro je Anteil.

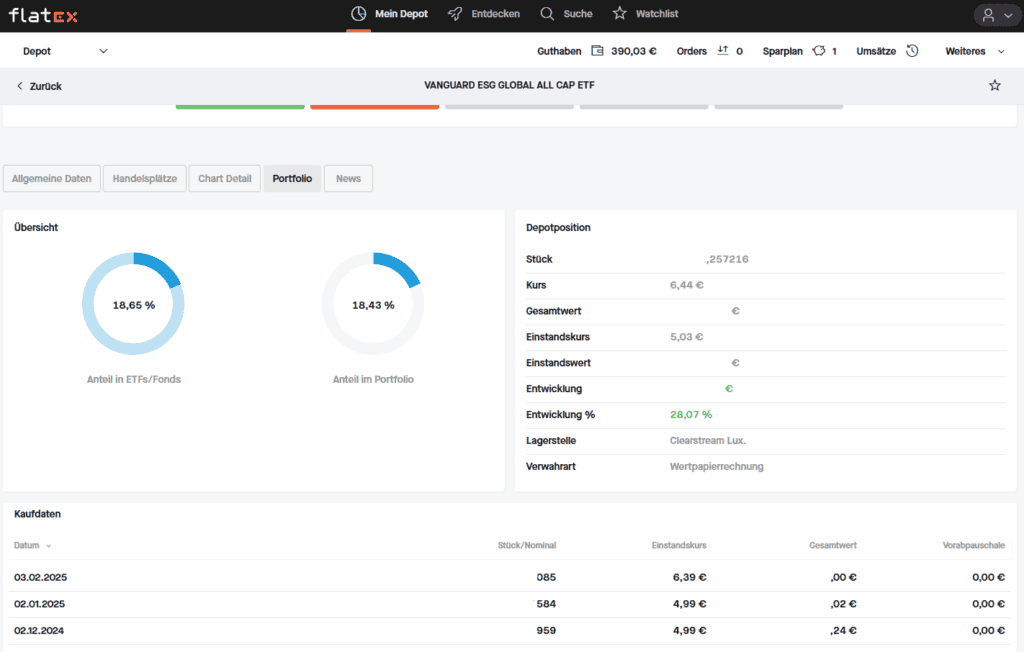

Wie kann das alles in der neuen Depotansicht, in Flatex Next nachvollzogen werden? Hier ist es nötig auf das Wertpapier zu klicken. In der Detailansicht zum Wertpapier findet sich weiter unten eine Auflistung über die letzten Kaufdaten.

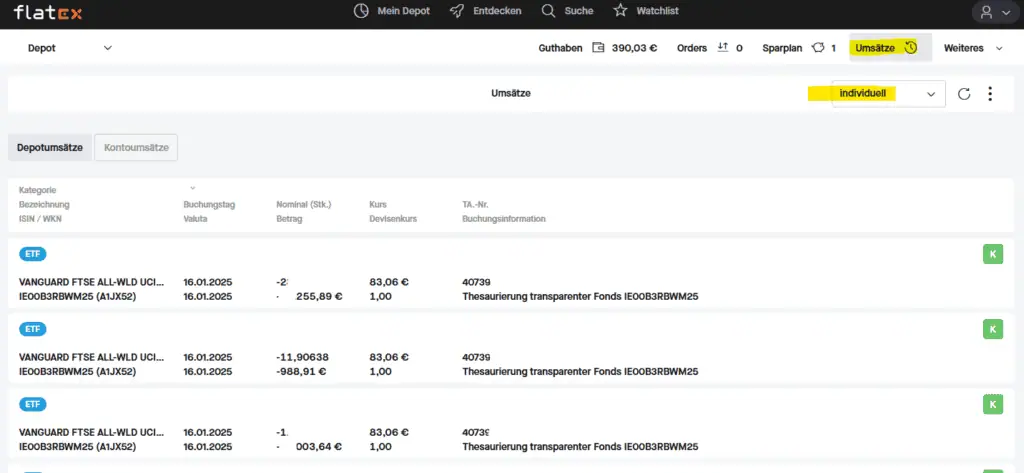

Im Detail kann diese Anpassung wieder unter den Depotumsätzen nachvollzogen werden. Diese finden sich nun rechts oben unter „Umsätze“. Danach gilt es im Dropdown den betroffenen Zeitraum einzustellen. Über die drei Punkte im rechten Bereich ist auch ein Download der Detaildaten als PDF- oder XLS-Datei möglich.

Wann bezahle ich die Steuer auf ausschüttungsgleiche Erträge?

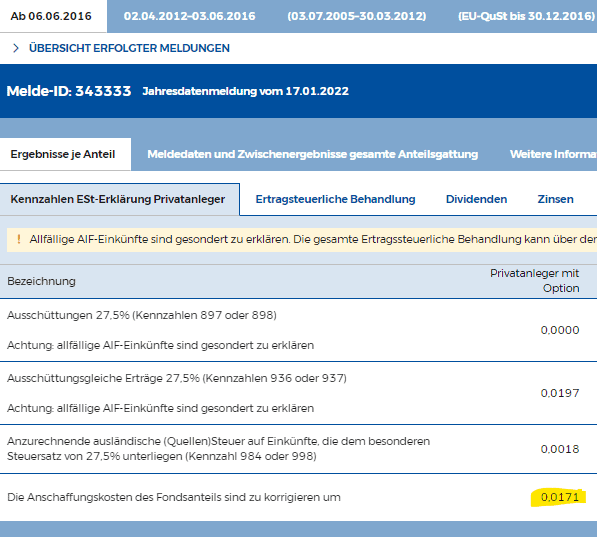

Wann muss die Steuer auf die ausschüttungsgleiche Erträge bezahlt werden? Das ist je nach ETF unterschiedlich. Die Jahresmeldung ist spätestens sieben Monate nach Ende des Geschäftsjahres des Fonds vorzunehmen, so heißt es im Gesetzestext. So ist herauszufinden, wann das Geschäftsjahresende ist. Hier hilft wiederum die Website der OeKB, hier wiederum anhand des Beispiels Vanguard ESG Global All Cap UCITS ETF (USD) Accumulating (ISIN IE00BNG8L278):

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=DE0005933931Hier war das Geschäftsjahresende am 30.6. und am 17.1.2022 war die erste Meldung. Also 6 Monate und paar Tage danach. Leider war es bei diesem ETF erst die erste Meldung, da dieser ETF noch sehr jung ist.

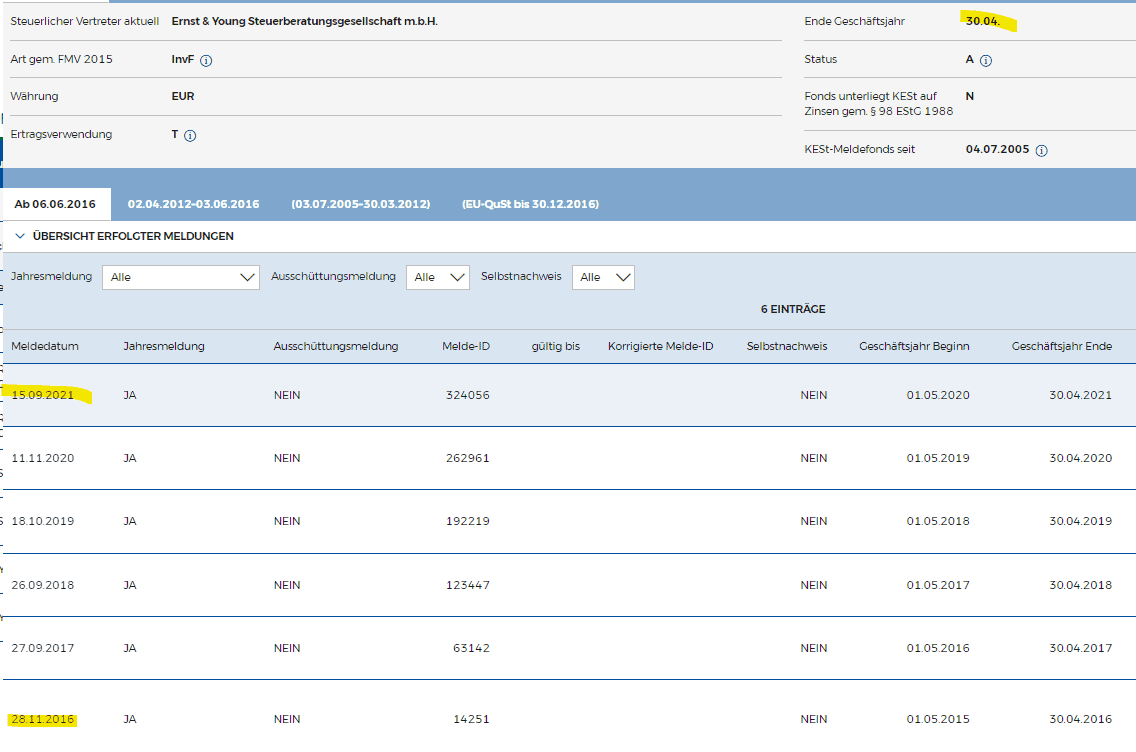

Ein anderes Beispiel ist der iShares Core DAX UCITS ETF (DE) (ISIN DE0005933931), welcher das Ende des Geschäftsjahrs am 30.4. hat. Hier zeigt sich in der Historie der Jahres-Meldungen der letzten Jahre ein Zeitraum zwischen 15.9 und 28.11, Quelle OeKB.

Mit dieser Vorgehensweise kann ein ungefährer Zeitraum herausgefunden werden, wann denn in etwa mit der Meldung der ausschüttungsgleichen Erträge zu rechnen ist.

Wie viel Steuer auf ausschüttungsgleiche Erträge?

Mit wie viel Steuerzahlung ist zu rechnen? Diese Frage ist nicht einfach zu beantworten, denn die Steuer wird mit der Meldung fällig und es gibt keine Vorab-Information über die Höhe als auch über das Datum der Fälligkeit. Insgesamt gibt es zwei Möglichkeiten:

- Geld nach der Steuerzahlung auf das Verrechnungskonto überweisen

- Geld vorab auf das Verrechnungskonto überweisen, um die Steuer zu begleichen

Geld nach der Steuerzahlung auf das Verrechnungskonto überweisen

Hier ist bekannt wie hoch die angefallene Steuer ist und dieser Betrag kann dann ausgeglichen werden. Es kann somit eine Punktlandung werden. Nachteil bei dieser Variante ist, dass Sollzinsen anfallen.

Damit keine Buchung mehr übersehen wird, empfiehlt es sich, sich per E-Mail benachrichtigen zu lassen, wenn Abrechnungen erstellt werden. Rechts oben kann über die Funktion „Benutzerkonto“.

Was kostet eine Überziehung bei Flatex?

Nun, sind es 1.000 Euro Überziehung so kostet das 6,9 % p.a. an Sollzinsen innerhalb der Kreditlinie, darüber kostet es im Moment – Stand Februar 2025 – 9,50 % p.a., das sind rund 70 Euro in einem Jahr oder rund 0,19 Euro am Tag. Das ist nicht die Welt, wenn das überwiesene Geld 5 Tage später ankommt, so wären das rund 1 Euro. Kein Grund für Drama.

Geld vorab auf das Verrechnungskonto überweisen, um die Steuer zu begleichen

Hier ist es zuerst notwendig den richtigen Zeitpunkt zu finden (siehe Kapitel zuvor) und vorab genügend Geld auf das Verrechnungskonto zu überweisen. Die Kernfrage ist hier: Wie hoch wird die Steuer denn ausfallen, wie viel muss überwiesen werden? Das hängt von mehreren Parametern ab, wie z. B. den ordentlichen und außerordentlichen Erträgen (Dividenden, Marktentwicklung, realisierte Verkäufe, Umschichtungen, …) und natürlich, wie der ETF ausgestaltet ist (synthetische ETFs, also jene die mit SWAPs arbeiten, haben größere, steuerliche Schwankungen).

Hier 2 Beispiele wie unberechenbar die steuerliche Last geplant werden kann. Aus Einfachheitsgründen wurden Euro-ETFs gewählt:

Amundi MSCI World UCITS ETF EUR (C) (ISIN LU1681043599), SWAP/synthetisch

Hier handelt es sich um einen SWAP-ETF und in der Tabelle zeigt sich der ausschüttungsgleiche Ertrag zum Meldestichtag für den ETF laut OeKB Meldung.

| Ausschüttungsgleicher Ertrag | Kurs zum GJ-Ende | Verhältnis AgE zum Kurs in % | |

| 20.04.2022 | 42,61 € | 396,34 € | 10,75% |

| 30.3.2021 | 9,79 € | 304,04 € | 3,22% |

| 23.4.2020 | 11,33 € | 295,07 € | 3,84% |

| 29.4.2019 | 18,02 € | 272,35 € | 6,62% |

| 29.4.2018 | 240,58 € |

Vom ausschüttungsgleichen Ertrag, am 20.4.2022 waren es 42,61 Euro sind sodann 27,5 % Steuer fällig. Das sind im Verhältnis zum jeweiligen Kurs großartige Schwankungen zwischen den Jahren drinnen, wenn auch sich diese Schwankung nicht im selben Ausmaß bei der Kurssteigerung zeigt. Wie soll die Planung für das nächste Jahr erfolgen auf Basis dieser Vergangenheitswerte?

iShares Core DAX UCITS ETF (DE) (ISIN DE0005933931), voll replizierend

Nicht viel anders sieht es bei diesem voll replizierten ETF aus. Die gemeldeten ausschüttungsgleichen Erträge waren hier zwischen 9 bis über 14 %, wobei von Jahr zu Jahr es nicht immer zu Kurszuwächsen gekommen ist.

| Ausschüttungsgleiche Erträge | Kurs zum GJ-Ende | Verhältnis AgE zum Kurs in % | |

| 15.09.2021 | 3,9139 | 43,61 | 8,97% |

| 11.11.2020 | 4,8365 | 33,72 | 14,34% |

| 18.10.2019 | 3,2001 | 37,51 | 8,53% |

| 26.9.2018 | 6,9447 | 38,15 | 18,20% |

| 27.09.2017 | 5,6002 | 38,53 | 14,53% |

| 28.11.2016 | 3,0858 | 34,48 | 8,95% |

Mit diesen Daten kann natürlich eine Schätzung abgegeben werden und das Verrechnungskonto vorab dotiert werden, doch ist es die viele Zeit und das Nachdenken tatsächlich wert oder lässt man einfach einen pauschalen Betrag stehen bzw. überweist nach der Abbuchung den Fehlbetrag um das Verrechnungskonto auszugleichen?

Lass dich auf keinen Fall wegen der anstehenden Steuerzahlung auf die ausschüttungsgleichen Erträge verrückt machen.

Fazit

In diesem Beitrag wird gezeigt, wie die Abrechnung der ausschüttungsgleichen Erträge in der Praxis bei Flatex funktioniert. Dabei wurde ein reales Beispiel erklärt. Von der Abrechnung der Steuer auf die ausschüttungsgleichen Erträge nach der Meldung des steuerlichen Vertreters des gekauften Vanguard ETFs an die Österreichische Kontrollbank (OeKB). Flatex hat die Steuer abgebucht für die gehaltenen ETF-Anteile.

Gleichzeitig wurden auch die bisherigen Anschaffungskosten erhöht, damit keine Doppelbesteuerung zum späteren Verkaufszeitpunkt passiert. Wie dies nachgeprüft werden kann, zeigt ebenso dieser Beitrag auf.

Am Ende des Beitrags wird erörtert wann denn in etwa mit der Meldung der ausschüttungsgleichen Erträge gerechnet werden kann und wie schwer es ist im vorhinein festzustellen, mit welcher Steuerschuld aus den ausschüttungsgleichen Erträgen zu rechnen ist. Eine Vorab-Schätzung ist ungemein schwer, durch die vielen Parameter die auf die Ermittlung der ausschüttungsgleichen Erträge einwirken. Entweder rechtzeitig das Verrechnungskonto mit einem stattlichen Betrag dotieren und im Fall von Flatex mit den Negativzinsen zurecht kommen oder ein paar Tage im Minus sein und das Konto sodann ausgleichen.

Allgemein: sich bitte nicht verrückt machen lassen wegen der Steuerzahlung auf die ausschüttungsgleichen Erträge.

Hallo Andreas, vorab danke für die super ausführliche Erklärung! Ich hätte eine Frage: Ich bespare seit 2021 den Amundi S&P 500 Swap UCITS ETF EUR Acc (LU1681048804) – leider habe ich mich damals zu wenig bzgl. Steuer bei Swap-ETFs eingelesen und bin erst vor kurzem darauf gestoßen. Ich wollte nachvollziehen, wieviel Steuer ich bereits bezahlt habe und herausfinden, wieviel davon auf die Swap-Methode rückzuführen ist. Ich hab mir alle meine Kontoumsätze seit Beginn exportiert und die Summe der Einkäufe und der Thesaurierung transparenter Fonds addiert und bin auf dieses Ergebnis gekommen: Investiert: 7.200 € Thesaurierungen: 193,56 € Wenn ich das… Weiterlesen »

Hallo Tobias,

wie viel auf den SWAP zurückzuführen ist, das kannst du nicht herausrechnen, das ist nicht möglich.

Bzgl. der Herangehensweise denke ich, dass das so passen sollte, WENN du mit Einstandswert die steuerlichen Anschaffungskosten meinst, die von deinem steuereinfachen Broker Jahr für Jahr um die ausschüttungsgleichen Erträge gemäß den Meldungen angepasst wurden.

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=LU1681048804

Je nach Broker findest du dazu Reports (z. B. DADAT, easybank ziemlich gut) wie denn deine steuerlichen AK im Moment sind.

Grüße,

Andreas

Danke für die schnelle Antwort, ich hab vergessen zu erwähnen das es sich um Flatex handelt. Soweit ich ich das aus meiner Recherche bewerten kann, zeigt Flatex am Dashboard immer die steuerlichen Anschaffungskosten an.

EDIT: Hab soeben (wie immer nach Suche und Posten) https://www.broker-test.at/news/negative-thesaurierung-bei-etf-fonds-wie-das/ gefunden. Ich verstehe aber ehrlicherweise nicht, warum die Anleger da draufzahlen müssen. Wäre der Effekt weg, wenn die Fonds verpflichtet wären, ihre Meldungen am 31.12. zu machen, sodass alle Steuern und Meldungen im selben Kalenderjahr liegen? Also analog zum „Oops, ich hab am 1.1. mit Verlust verkauft, kann meine gezahlten Steuern aus dem Vorjahr damit nicht gegenrechnen“? Ich lasse meine ursprüngliche Frage noch hier: “ Servus Andreas, danke für deine Webseite und deine Bemühungen! Als Österreicher wird man für Anlagen sonst so ziemlich allein gelassen. Eine Frage: Wenn bei einem… Weiterlesen »

Servus Stefan,

wenn ich das so richtig sehe ist bei diesem ETF „das Problem“, dass der Fonds keine Ausschüttungen meldet und dieser Umstand in der Jahresmeldung korrigiert wird. Besser wäre es, wenn der ETF jede Ausschüttung melden würde. Hier habe ich etwas dazu geschrieben:

https://www.broker-test.at/steuern/steuernachteil-ausschuettender-fonds/#elementor-toc__heading-anchor-2

Grüße,

Andreas

Danke, Andreas. Und verzieh die später Rückmeldung: Hab vergessen, den Alert zu stellen…

Dass es keine Ausschüttungsmeldung gibt, stimmt leider immer noch.

Jetzt ist die Jahresmeldung gekommen und ich werde wieder nicht schlau daraus.

Der Fonds wurde bei Flatex mit einem neuen (höheren) Einstiegspreis umgebucht. Aber es wurde kein Cent Steuern abgebucht.:

Korrektur Einstieg um +0,0624 USD

steuerpflichtiger Ertrag: 0,00 USD

Was passiert hier?

Liebe Grüße

Stefan

Es passiert das, was ich dir vor einem halben Jahr geschrieben habe. Es wird in der Jahresmeldung korrigiert. Alles nachzulesen in der Meldung: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B5SSQT16

Die negative KESt darf der Broker aber nicht berücksichtigen.

Gruß,

Andreas

Ah, Himmel. Danke dir. Den Punkt mit negativ darf nicht berücksichtigt werden hab ich übersehen.

Hallo Andreas,

danke für deinen sehr hilfreichen Post! Ich frage mich jedoch nun, welche Version korrekt ist:

1. (((AgE × 0,275) – Quellensteuer) : Dollarkurs) × Anteile

2. (((AgE – Quellensteuer) × 0,275) : Dollarkurs) × Anteile

Ich habe als Experiment auf Trade Republic 1 Anteil des Vanguard Developed World (Acc) ETFs (ISIN: IE00BK5BQV03) gekauft und mir wurden 11 Cent heute vom Konto abgebucht. Die haben offenbar Version 1 zur Berechnung verwendet. Mein Bauchgefühl sagt mir jedoch Version 2 wäre korrekter.

Bin auf deine Einschätzung wie immer gespannt!

Beste Grüße

Max

Servus Max,

laut Meldung des ETFs sind 0,1280 USD an KESt einzuheben:

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00BK5BQV03

Gruß,

Andreas