29. August 2021

Monkee ist ein Start up Unternehmen aus dem schönen Tirol und bietet seit der Gründung 2018 seine Dienste an. Den drei Gründern von Monkee ist eine Spar-App gelungen, die helfen soll, die eigenen Finanzen zu ordnen um das Sparen zu erleichtern. Dabei werden individuelle Sparziele über einen gewissen Zeitraum definiert, egal ob es sich dabei um ein Fahrrad, die nächste Urlaubsreise oder um den Führerschein des Kindes handelt. Die App behält dabei den Sparfortschritt stets im Auge und motiviert dabei zusätzlich Sparraten zu tätigen. Auch Mitsparer sind herzlich willkommen und können einfach und unkompliziert einen finanziellen Beitrag leisten.

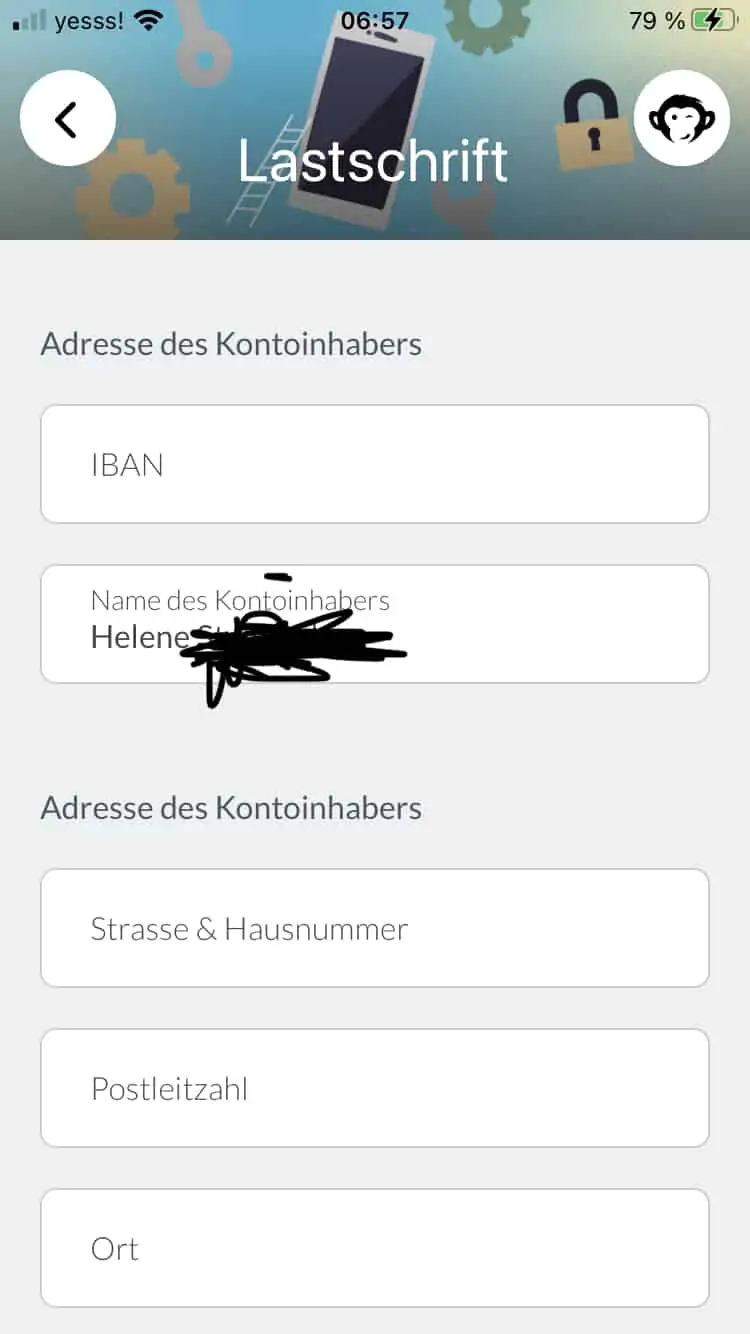

Damit Monkee funktioniert, muss im Zuge der Aktivierung der IBAN des persönlichen Kontos angegeben und dem Lastschriftverfahren zugestimmt werden. Möchte ein bestimmter Betrag gespart werden, greift Monkee so auf das hinterlegte Girokonto zu und veranlasst die Abbuchung.

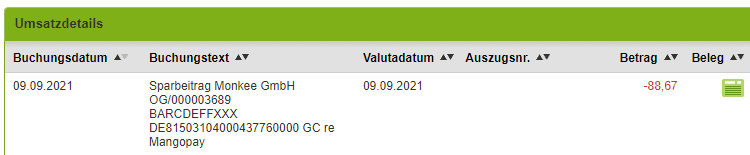

Die Abbuchung vom Referenzkonto erfolgt immer wöchentlich und gebündelt aller Sparbeträge. Zur Information erhalten Monkee Userinnen und User noch ein E-Mail. Eine Abbuchung sieht dann so aus – durchgeführt über den Dienstleister Mangopay.

FutureBoost

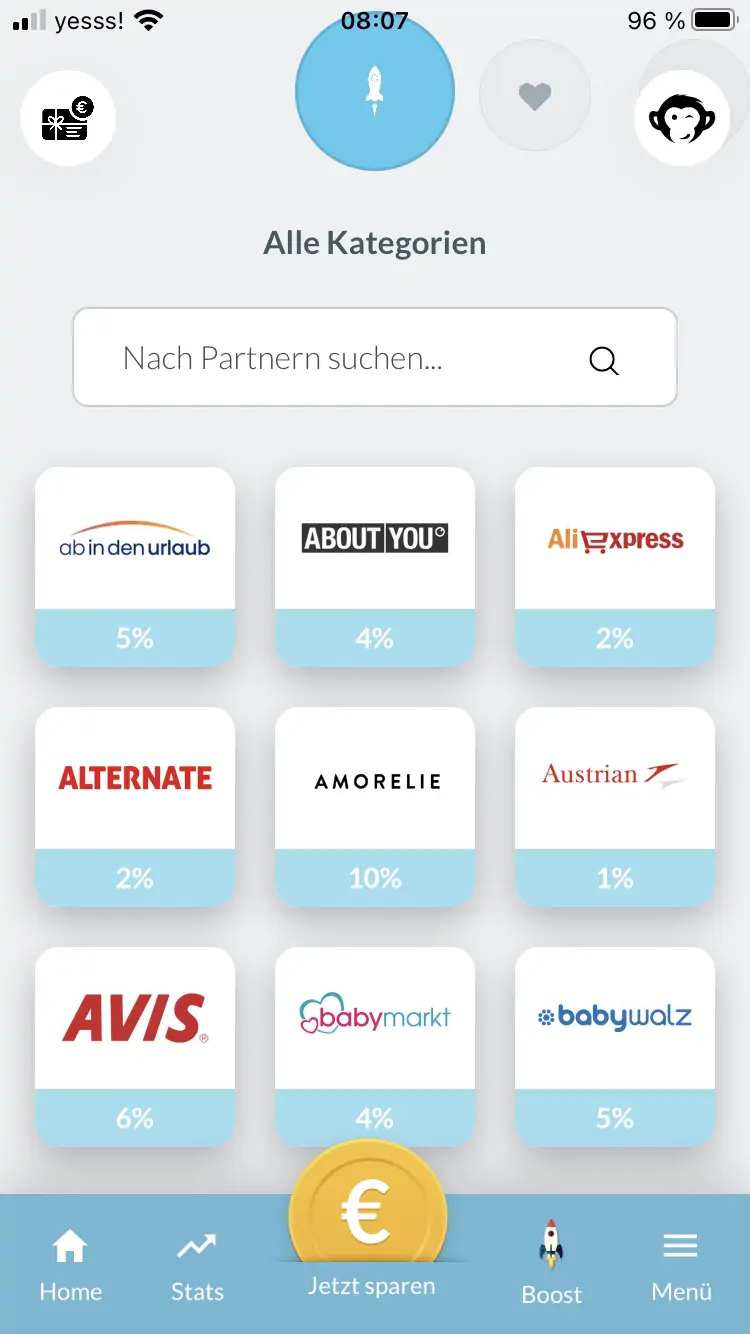

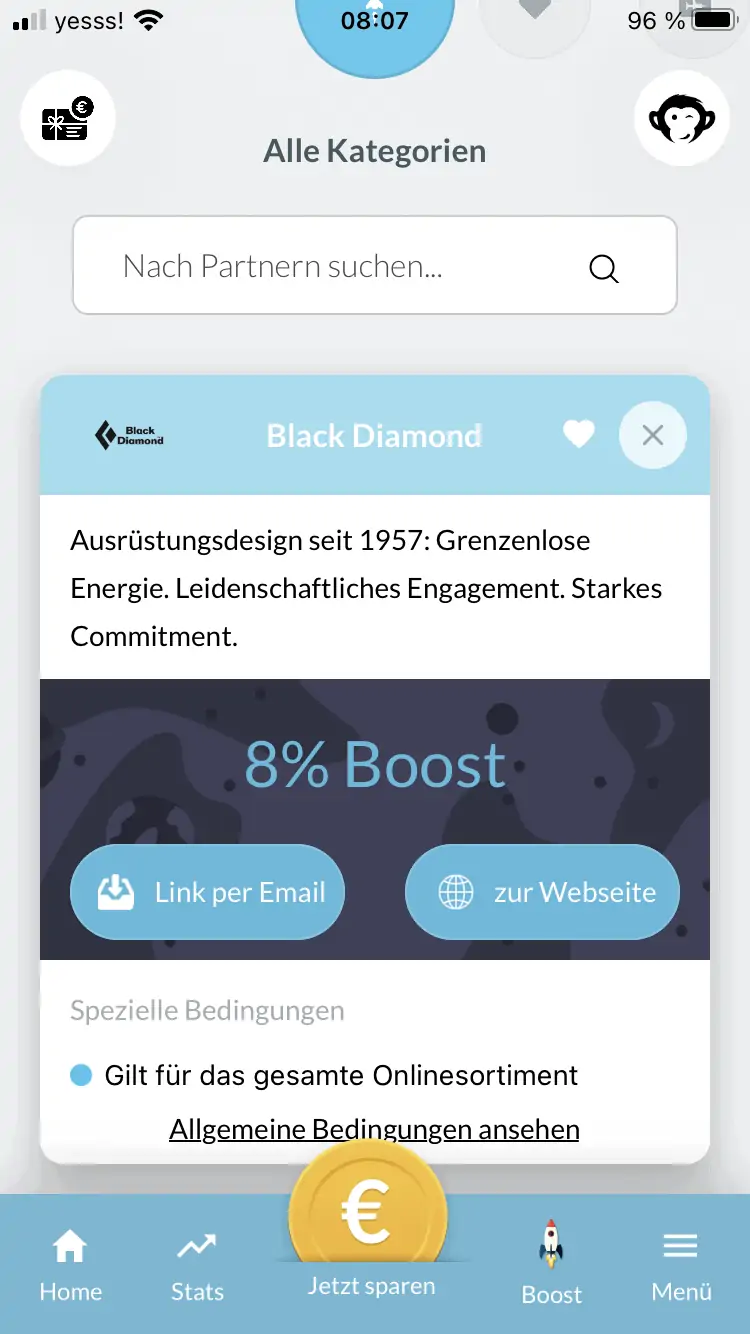

Das FutureBoost Feature ist das Kernstück von Monkee, denn damit erhalten nicht nur Kunden bares Geld, sondern auch Monkee selbst.

Derzeit sind es über 90 verschiedene Partner, die FutureBoost unterstützen. Darunter zu finden sind Reiseanbieter und Online Händler aus den verschiedensten Bereichen. Der Cashback ist unterschiedlich je nach Anbieter und beträgt zwischen 2,00 und 10,00 %. Um diese Rückvergütung zu erhalten, ist es wichtig über dementsprechenden den Link des Anbieters die Bestellung zu tätigen. Der Link wird angezeigt, wenn der Geschäfts-Button geöffnet wird.

Bis zu 90 Tage kann es dauern, bis der Betrag rückerstattet wird und landet am Zukunftskonto der App.

Das Zukunftskonto

Am Zukunftskonto landen alle Cashbacks und wenn zusätzliche Euros gespart werden möchten, die über die definierten Sparziele hinaus reichen. Eine Art extra Sparkonto für Diverses. Des Weiteren springt das Zukunftskonto auch ein, wenn aus welchen Gründen auch immer, die Sparraten für die Sparziele nicht erfüllt werden können. Der benötigte Betrag wandert dann automatisch vom Zukunftskonto auf das jeweilige Sparziel.

Smart Money Regeln

Mit Smart Money werden individuelle Parameter festgelegt, die daraufhin weiteres Sparen auslösen. Darunter wird z.B. der Lohn- oder Gehaltseingang verstanden. Geht das Geld am Konto ein, wird automatisch ein bestimmter Prozentsatz auf das Monkee Konto überwiesen. Das Ganze funktioniert auch mit Käufen verschiedenster Art. Wird z.B. Bekleidung, Kraftstoff, oder was auch immer vorher definiert wurde, gekauft, ist die Sparregel erfüllt und die Funktion wird ausgelöst. Die Einstellungen sind flexibel und können jederzeit abgeändert werden. Damit das Ganze funktionieren kann, braucht Monkee die Erlaubnis auf Kontobewegungen Einsicht zu haben.

Sparmöglichkeiten

Mit dem Autopiloten werden die wöchentlich fälligen Sparraten automatisch an die verschiedensten Sparziele überwiesen. Die Funktion kann bei der Sparziel-Anlage oder auch nachträglich aktiviert werden.

Beim der „Automatisch Verteilen“ Funktion wird ein bestimmter Betrag auf die Sparziele aufgeteilt. Die App erkennt dabei die Fälligkeit des Sparziels und weitere Parameter und verteilt das Geld dementsprechend.

Gemeinsam sparen

Mitsparer sind natürlich immer willkommen. Damit das funktioniert, muss die E-Mail Adresse desjenigen im eigenen Adressbuch hinterlegt sein, mit der der Mitsparer bei Monkee registriert ist. Die Person wird dem entsprechenden Sparziel hinzugefügt und die Einladung zum gemeinsamen Sparen erfolgt dann per E-Mail. Die Höhe des Betrages und den Zeitpunkt wählt der oder die Eingeladene selbst. D.h. nimmt man auch selbst eine Einladung an, ist die Unterstützung noch lange nicht verpflichtend.

Training Center

Mit dem Training Center auf der Webseite versucht Monkee bereits die Jugend für sich zu gewinnen und zum Sparen zu motivieren. Da gibt es das Monkee Wimmelbuch um bereits die Kleinsten mit dem Thema vertraut zu machen. Und speziell Frauen werden gezielt angesprochen und Informationsmaterial wird zur Verfügung gestellt. Des Weiteren gibt es einen Podcast, einen Blog und ja, sogar ein Kochbuch für Sparfüchse.

Smart Money Card

Bei der Monkee Smart Money Card handelt es sich um eine Visa Debitkarte. Bezahlen Kunden damit, landen bei jedem Einkauf ein Cashback von 0,1 % auf dem Monkee Konto. Aber es geht noch mehr, bis zu 13 % Cashback sind möglich, wenn bei einem Monkee Partner eingekauft wird. Des Weiteren sollte die Karte einen besseren Überblick über die laufenden Ausgaben liefern.

Monkee SaveSmart

Monkee SaveSmart bietet attraktive Zinsen auf deine Ersparnisse: In den ersten drei Monaten erhältst du bis zu 2,5 % p.a., danach 1,5 % p.a. Die Zinsen werden tagesgenau berechnet und monatlich automatisch gutgeschrieben. Über die Vereinigte Volksbank Raiffeisenbank eG ist dein Konto bis zu 100.000 € abgesichert. Lass dich jetzt vormerken, um zu den Ersten zu gehören, die von diesem Angebot profitieren.

Zumindest die Android App hat so seine Tücken, speziell wenn es um die User Experience geht. Sind Formular-Eingaben fehlerhaft, so wird das ganze Formular zurückgesetzt und die Daten mussten erneut eingegeben werden. Auch das Hochladen des Ausweis-Dokuments erwies sich als tricky, denn der Haken zur Bestätigung war schwer ersichtlich im rechten oberen Bereich, wie der Screenshot unten zeigt.

Hier ein paar Eindrücke der Spar-App Monkee. Das Design ist übersichtlich und selbsterklärend.

Hallo Andreas, denke den Artikel kannst du kommentiert ins Archiv verschieben. Das österreichische Start-up ist seit Ende August insolvent. https://tirol.orf.at/stories/3319187/ LG Daniel

Gibts schon ein Statement, ob das Unternehmen/App nun weitergeführt wird oder nicht? Meines Wissens nach ist dies noch offen.

Vielen Dank für den tollen Artikel zu der app. ich spare schon lange damit und habe mich auch gut dazu erkundigt. eine information müsste man ev noch ergänzen – das habe ich einerseits direkt bei denen nachgefragt und andererseits auch bei mangopay. Die Gelder auf den Treuhandkonten liegen nicht auf 1 Konto, sondern werden auf ganz viele Konten aufgeteilt, für die dann alle jeweils die Einlagensicherung gilt. Zur Einlagensicherung muss man ja generell sagen, dass die für e-Geld-Konten nicht wirklich relevant ist, da das Geld anders als bei Spareinlagen immer als Sonderkapital separat gehalten werden muss und nie Teil einer… Weiterlesen »

Hallo Bernhard, vielen Dank für deinen Kommentar. Was ich noch nicht durchschaut habe ist, wie du das meinst „…für die dann alle jeweils die Einlagensicherung gilt“. Eine Einlagensicherung gilt immer nur pro Kunde und Bank. Hat ein Kunde bei Bank A sieben Konten mit insgesamt 120.000 Euro, so sind 100.000 Euro abgesichert. Das Aufteilen auf mehrere Konten, Sparbücher etc. bei der selben Bank bringt einen nichts. Wie oben im Artikel beschrieben ist, ist die Einlagensicherung auch bei e-Geld Konten von Interesse. Hier in diesem Fall für den Konkursfall der ING. „Egal“ ist es für den Konkursfall von Monkey oder vom… Weiterlesen »