Gewinnfreibetrag: Rechner, Beispiele, Wertpapiere (100+ Fonds)

3. Juni 2026

Das Wichtigste zusammengefasst

- Achtung: Gewinnfreibetrag könnte ab 2027 umfangreich verändert werden zum Nachteil der Unternehmerinnen und Unternehmer. Mehr Informationen.

- Tolle und einfache Möglichkeit für Unternehmer:innen Steuern zu sparen bei Gewinnen über 33.000 Euro

- Grundfreibetrag von 4.950 Euro wird automatisch in der Steuererklärung berücksichtigt (33.000 * 15 % = 4.950 Euro).

- Investitionsbedingter Freibetrag: Über diese 33.000 Euro hinaus, muss investiert werden, darunter fallen auch bestimmte Wertpapiere oder auch Bundesschatz. Es gibt hier eine Behaltefrist von mindestens 4 Jahre.

- Hier gibt es eine Liste von über 100+ Wertpapieren die für den Gewinnfreibetrag geeignet sind.

- Der Inhalt dient ausschließlich zur allgemeinen Information und ersetzt nicht die Beratung im Einzelfall durch eine Steuerberatung. Für persönliche, genauere und weiterführende Auskünfte daher bitte unbedingt mit einer Steuerberatung Kontakt aufnehmen.

In diesem Ratgeber

Wer hat Anspruch auf den Gewinnfreibetrag?

Der Gewinnfreibetrag ist im Einkommensteuergesetz im § 10 geregelt und ist für die folgenden Personengruppen interessant:

Natürliche Personen

- Betriebliche Einkünfte (§ 2 EStG.)

- Einkünfte aus Land- und Forstwirtschaft

- Einkünfte aus selbständiger Arbeit

- Einkünfte aus Gewerbebetrieb

- Unternehmer

- Einzelunternehmen

- Personengesellschaften

- Freiberufler

Gesellschafter einer GmbH

- Beteiligung von mehr als 25 %

- Gesellschafter-Geschäftsführer

- Einkünfte aus sonstiger selbstständiger Arbeit

Dabei ist es egal, ob die natürliche Person den Gewinn mittels Einnahmen-Ausgaben-Rechnung oder doppelter Buchhaltung (Bilanzierung) ermittelt.

Video

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenVorgehensweise

Wen nun bekannt ist, dass man berechtigt ist einen Gewinnfreibetrag in Anspruch zu nehmen und die Vermutung liegt nahe, dass über 33.000 Euro Gewinn erzielt wird, so ergibt es Sinn die folgenden Schritte zu unternehmen, um sich gegebenenfalls Steuern zu sparen mit dem investitionsbedingten Gewinnfreibetrag.

Es empfiehlt sich bei all diesen Schritten mit der Steuerberatung in engen Kontakt zu stehen, um tatsächlich die richtigen Aktionen zu unternehmen.

- Hochrechnung zum Ende des Jahres, wie viel Jahresgewinn erzielt wird

- Gewinnfreibetrag berechnen unter Verwendung des Online Rechners, ob ein investitionsbedingter Gewinnfreibetrag in Fall käme

- Falls ja: Investition in begünstigtes Anlagevermögen bzw. in begünstigte Wertpapiere

- Falls Investition in begünstigtes Wertpapier: Auswahl des Wertpapiers

- Gegebenenfalls Eröffnung Depot bei einem Anbieter wie Froots, Sunrise, easybank, DADAT Bank, Flatex, … – ACHTUNG, eigenes Depot notwendig, keine Vermischung mit privaten Investments!

- Im Anlageverzeichnis oder einer separaten Aufstellung müssen Unternehmen erfassen, in welchem Umfang die Anschaffungs- oder Herstellungskosten zur Abdeckung des investitionsbedingten Gewinnfreibetrags verwendet werden.

Gewinnfreibetrag Höhe

Die Höhe des Gewinnfreibetrags hängt vom Gewinn des Unternehmens ab und ist bis zu einer Gewinnhöhe von 583.000 gestaffelt. Die Staffelung des Gewinnfreibetrags sieht so aus:

- 15,0 % für die ersten 33.000 Euro Gewinn

- 13,0 % für die nächsten 145.000 Euro Gewinn

- 7,0 % für die nächsten 175.000 Euro Gewinn

- 4,5 % für die nächsten 230.000 Euro Gewinn

Der maximale Gewinnfreibetrag beträgt bei einem Gewinn von 583.000 Euro also 46.400 Euro. Die daraus resultierende maximale Steuerersparnis liegt bei 23.200 Euro.

Grundfreibetrag

Grundfreibetrag für die ersten 33.000 Euro Gewinn

Der Grundfreibetrag steht für die ersten 33.000 Euro der Bemessungsgrundlage zu in der Höhe von 15 %. Das sind aktuell (2024) 4.950 Euro. Hier benötigt es keine Investition.

Investitionsbedingter Freibetrag

Investitionsbedingter Freibetrag

Der investitionsbedingte Gewinnfreibetrag kann im Wirtschaftsjahr der Anschaffung oder Herstellung begünstigter Wirtschaftsgüter (Abs. 3) beansprucht werden. Er ist auf die Höhe der Anschaffungs- oder Herstellungskosten beschränkt. Die Absetzung für Abnutzung bleibt davon unberührt.

Was ist nach § 10 als Investition zu verstehen?

Aufgrund eines sachdienlichen Hinweises von Dr. Alex aus der Broker Test Community findet sich in § 124b Z 252 der entscheidende Hinweis, was denn alles für den investitionsbedingten Freibetrag herangezogen werden darf. Neben tatsächlichen Investitionen in nicht gebrauchte und geringwertige Wirtschaftsgüter sowie anderen Ausnahmen, kann auch in Wertpapiere gemäß § 14 Abs. 7 Z 4 investiert werden. Darunter fallen z. B. Bundesschatz oder bestimmte Investmentfonds. Hier der damalige und nun auch aktuelle Gesetzestext aus dem § 10 EStG:

Begünstigte Wirtschaftsgüter im Sinne des Abs. 1 Z 3 sind:1. Nicht unter Abs. 4 fallende abnutzbare körperliche Wirtschaftsgüter des Anlagevermögens mit einer betriebsgewöhnlichen Nutzungsdauer von mindestens vier Jahren, die inländischen Betrieben oder inländischen Betriebsstätten zuzurechnen sind, wenn der Betrieb oder die Betriebsstätte der Erzielung von Einkünften im Sinne des § 2 Abs. 3 Z 1 bis 3 dient. Dabei gelten Wirtschaftsgüter, die auf Grund einer entgeltlichen Überlassung überwiegend außerhalb eines Mitgliedstaates der Europäischen Union oder eines Staates des Europäischen Wirtschaftsraumes eingesetzt werden, nicht einem inländischen Betrieb oder einer inländischen Betriebsstätte als zugerechnet.2. Wertpapiere gemäß § 14 Abs. 7 Z 4, die dem Anlagevermögen eines inländischen Betriebes oder einer inländischen Betriebsstätte ab dem Anschaffungszeitpunkt mindestens vier Jahre gewidmet werden, vorbehaltlich Abs. 5 Z 2 und Z 3.

(4) Für folgende Wirtschaftsgüter kann ein investitionsbedingter Gewinnfreibetrag nicht gewinnmindernd geltend gemacht werden:

– Personen- und Kombinationskraftfahrzeuge, ausgenommen Fahrschulkraftfahrzeuge sowie Kraftfahrzeuge, die zu mindestens 80 % der gewerblichen Personenbeförderung dienen.– Luftfahrzeuge.– Geringwertige Wirtschaftgüter, die gemäß § 13 abgesetzt werden.– Gebrauchte Wirtschaftsgüter.– Wirtschaftsgüter, die von einem Unternehmen erworben werden, das unter beherrschendem Einfluss des Steuerpflichtigen steht.

– Wirtschaftsgüter, für die eine Forschungsprämie gemäß § 108c in Anspruch genommen wird.

Achtung Ausnahme: Wenn der Gewinn nach § 17 oder einer darauf basierenden Pauschalierungsverordnung ermittelt wird, steht lediglich der Grundfreibetrag gemäß Z 3 zu. Ein investitionsbedingter Gewinnfreibetrag kann in diesem Fall nicht in Anspruch genommen werden.

Gewinnfreibetrag Beispiele

Im nächsten Kapitel findet sich der Link zu einem Gewinnfreibetrag Rechner der kostenlos nutzbar ist. Hier zuerst zwei Beispiele:

Beispiel 1: Gewinn von 70.000 Euro, Gewinnfreibetrag von maximal 9.760 Euro

Gewinn: 70.000 Euro

Grundfreibetrag: 4.950,00 Euro (15 % der ersten 33.000 Euro)

Investitionsbedingter Freibetrag: 4.810,00 Euro (13 % der restlichen 17.000 Euro)

= 9.760,00 Euro Gewinnfreibetrag

Der Gewinn des Unternehmens beträgt 70.000 Euro. Die Rechnung zur Ermittlung des Gewinnfreibetrags setzt sich aus dem Grundfreibeitrag (15 % von 33.000 Euro = 4.950 Euro) und dem investitionsbedingten Gewinnfreibetrag (13 % der restlichen 37.000 Euro = 4.810 Euro) zusammen. Der Grundfreibetrag ergibt 4.950 Euro und steht dem Unternehmer automatisch zu und für diesen Betrag müssen auch keine Investitionen getätigt werden. Für die restlichen 4.810 Euro müssen Investitionen getätigt werden, damit auch der investitionsbedingte Gewinnfreibetrag in Anspruch genommen werden kann. In Summe beträgt in diesem Beispiel der Gewinnfreibetrag 9.760 Euro (4.950 + 4.810 Euro).

Beispiel 2: Gewinn von 180.000 Euro, Gewinnfreibetrag von maximal 23.940 Euro

Gewinn: 180.000 Euro

Grundfreibetrag: 4.950,00 Euro (15 % der ersten 33.000 Euro)

Investitionsbedingter Freibetrag: 4.810,00 Euro (13 % von 142.000 bzw. 7 % von 2.000 Euro)

= 23.940,00 Euro Gewinnfreibetrag

Der Gewinn des Unternehmens beträgt 180.000 Euro und auch hier soll der Gewinnfreibetrag maximal genutzt werden. Der Grundfreibetrag von 4.950 Euro steht genauso zur Verfügung wie beim vorigen Beispiel. Der investitionsbedingte Freibetrag beträgt 23.700 Euro (4.950 Euro Grundfreibetrag plus 13 % von 33.000 bis 175.000 Euro und 7 % von 2.000 Euro = 18.990 Euro). In Summe beträgt in diesem Beispiel der Gewinnfreibetrag 23.940 Euro (4.950 + 18.990 Euro)

Gewinnfreibetrag berechnen: Online Rechner

Dieser Rechner in Google Spreadsheet hilft einem bei der Berechnung wie viel Steuern man sich persönlich sparen kann. Im gelb hinterlegten Eingabefeld ist der Gewinn vor Steuern anzugeben. Auf Basis dieser Eingabe wird der Grundfreibetrag als auch der potentielle investitionsbedingte Freibetrag errechnet. Ebenso zeigt sich auch der finanzielle Vorteil des Gewinnfreibetrags nach Tarifbesteuertung mit diesem Rechner.

- zum kostenlosen Online Gewinnfreibetrags-Rechner

- ebenso gibt es auch noch einen Rechner als Google Sheet: zum kostenlosen Gewinnfreibetrag Rechner

Wertpapiere: Liste mit 100+ Fonds

Welche Wertpapiere können nun gekauft werden für den Gewinnfreibetrag?

Der Bundesschatz der Republik Österreich ist eine der vielen Möglichkeiten für die Nutzung des investitionsbedingten Freibetrags, wer neben der Steuerersparnis auch noch gerne die Chance auf eine Rendite haben möchte, der kann sich verschiedene Fonds ansehen. Aufzupassen ist hier, dass einer der speziellen Fonds im Sinne des § 14 Abs 7 Z 4 Einkommensteuergesetz gewählt wird und dass man sich bewusst ist, in was investiert wird. Ebenso über die Kostenkomponente. Die Einstiegskosten als auch die laufenden Kosten können die Rendite schnell mal anknabbern. Wer gerne die Chance auf eine höhere Rendite wahrnehmen muss sich auch bewusst sein, dass damit auch das Risiko einer niedrigeren Rendite einher geht.

Es finden sich in den Fonds die folgenden Arten und damit einher auch das Risiko auf Kursgewinne bzw. natürlich auch -verluste:

- Geldmarktfonds (Risiko sehr niedrig bis niedrig)

- Gemischte Anleihenfonds (Risiko niedrig bis mittel)

- Mischfonds (Risiko mittel bis hoch)

- Immobilienfonds (Risiko mittel bis hoch)

Hier ein paar konkrete Tipps, welche Fonds geeignet sein könnten (Achtung, alle Angaben ohne Gewähr! Bitte überprüfen Sie jeden Titel auf ein Wertpapier im Sinne des § 14 Abs 7 Z 4 Einkommensteuergesetz). Die Wertentwicklung der Vergangenheit ist keine Garantie oder Indiz für die zukünftige Wertentwicklung.

ISIN Name AGA Laufende Kosten laut KIID Wertentwicklung 3 Jahre gesamt Wertentwicklung 5 Jahre gesamt

AT0000A35XQ9

froots Multi Asset §14 Fonds P

3,50%

1,55

AT0000A3EAW0

Sunrise Dividends and Interest

0,50

AT0000856323

3 Banken Euro Bond Mix R A

2,50%

0,47

-6,78

-7,31

AT0000A06PJ1

3 Banken KMU Fonds

3,50%

1,00

1,29

6,14

AT0000817838

3 Banken Portfolio Mix R A

3,00%

1,07

4,51

16,99

AT0000615364

3 Banken Staatsanleihen Fonds R

2,50%

0,39

-7,47

-9,14

AT0000819065

Advisory Vorsorgefonds T

5,00%

3,02

-4,79

3,57

AT0000729181

Aktiva s Best-Invest T

3,00%

2,12

-3,19

3,85

AT0000657689

Allianz Invest ESG Defensiv T

3,00%

1,31

-5,59

-3,96

AT0000809256

Allianz Invest ESG Klassisch T

3,50%

1,76

-1,36

16,75

AT0000809249

Allianz Invest ESG Konservativ T

3,00%

1,47

-2,12

6,51

AT0000848791

Allianz Invest Mündelrenten A

2,50%

0,60

-7,87

-9,36

AT0000856125

Amundi GF Euro Core Rent A

2,50%

0,65

-13,33

15,38

AT0000857008

Amundi GF Euro Rent A

2,50%

0,86

-9,74

10,36

AT0000812698

Amundi GF Vorsorge Aktiv A

5,00%

1,02

1,06

12,54

AT0000856505

Amundi Mündel Rent (A)

2,50%

0,63

-6,26

-7,81

AT0000719273

Amundi Mündel Rent (T)

2,50%

0,63

-6,26

-0,80

AT0000A0FM61

Amundi Öko Sozial Rent (A)

2,50%

0,81

-9,53

-9,63

AT0000A0FM79

Amundi Öko Sozial Rent (T)

2,50%

0,81

-9,52

-9,62

AT0000706593

Amundi Trend Bond T

3,00%

0,66

0,14

1,48

AT0000708755

Apollo Konservativ

5,25%

0,79

3,03

13,48

AT0000A1TVS6

Apollo Konservativ (T)

5,25%

1,24

1,45

10,55

AT0000900048

Apollo Mündel (A)

3,25%

0,67

-6,51

-8,45

AT0000746961

Apollo Mündel (T)

3,25%

0,67

-6,53

-8,57

AT0000A13JV5

Apollo Nachhaltig Global Bond (A)

4,25%

0,89

-7,39

-8,20

AT0000A13JW3

Apollo Nachhaltig Global Bond (T)

4,25%

0,89

-7,33

-8,23

AT0000A1XFG6

Apollo Nachhaltig New World (A)

5,25%

1,24

0,96

1,18

AT0000A1XFK8

Apollo Nachhaltig New World (T)

5,25%

1,24

0,94

1,17

AT0000A1X8H4

Austria Mündel A

3,00%

1,22

-2,20

-6,11

AT0000859806

AustroRent T

2,50%

0,69

-7,41

8,82

AT0000744214

Avantgarde Global Bond Fonds EUR R01

5,00%

0,85

-4,65

-4,86

AT0000A2KW86

AVO 30 privat (RT)

0,00%

0,67

6,07

AT0000789821

C-QUADRAT ARTS Total Return Vorsorge (A)

5,00%

2,11

-2,96

3,31

AT0000A02PE1

C-QUADRAT ARTS Total Return Vorsorge (T)

5,00%

2,11

-2,96

3,31

AT0000497680

ClassicBond T

2,50%

0,71

-10,49

-11,25

AT0000A10C72

Dynamik Ertrag A

2,25%

1,48

-5,35

-4,16

AT0000A08SH5

Erste Immobilienfonds R01 T

3,50%

1,20

5,36

10,28

AT0000858220

ERSTE RESPONSIBLE BOND MÜNDEL A

2,50%

0,61

-4,27

-5,77

AT0000A1LNU6

Erste Responsible Immobilienfonds R01 T

2,00%

1,14

3,51

8,54

AT0000A043W6

ERSTE TARGET T

3,50%

1,01

5,82

0,07

AT0000858220

ESPA BOND EURO-MÜNDELRENT (A)

2,50%

0,61

-4,27

-5,89

AT0000812995

ESPA BOND EURO-MÜNDELRENT (T)

2,50%

0,61

-4,28

-5,84

AT0000A11FX3

ESPA PORTFOLIO BALANCED 10 (A)

3,00%

1,10

-1,05

2,65

AT0000A11FY1

ESPA PORTFOLIO BALANCED 10 (T)

3,00%

1,10

-1,05

2,67

AT0000A19296

Ethik Mix Solide T

3,00%

1,02

-1,43

1,57

AT0000675228

Fair Invest Balanced T

5,00%

1,82

6,07

7,71

AT0000856802

Gutmann Euro Bonds A

3,00%

0,70

-7,55

-7,62

AT0000A15Q63

Gutmann Euro Short Term Anleihen Nachhaltigkeitsfonds (A)

3,00%

0,64

-7,27

7,72

AT0000A15Q71

Gutmann Euro Short Term Anleihen Nachhaltigkeitsfonds (A)

3,00%

0,60

-0,82

-1,76

AT0000A15Q89

Gutmann Euro Short Term Anleihen Nachhaltigkeitsfonds (T)

3,00%

0,60

-0,82

-1,76

AT0000A15Q89

Gutmann Euro Short Term Anleihen Nachhaltigkeitsfonds (T)

3,00%

0,60

-0,82

-1,76

AT0000856828

Gutmann Vorsorgefonds (A)

3,00%

1,60

4,95

9,95

AT0000A0KQP3

Hypo Mündel Fonds (A)

0,75%

0,69

-11,35

-13,34

AT0000A0KQQ1

Hypo Mündel Fonds (T)

0,75%

0,69

-11,35

-13,34

AT0000A0KQQ1

Hypo Mündel Fonds T

0,75%

0,83

-11,35

-13,34

AT0000814975

Hypo PF Ausgewogen (A)

3,50%

1,17

7,18

21,75

AT0000611132

Hypo PF Ausgewogen (T)

3,50%

1,17

7,18

21,77

AT0000857511

HYPO-INVEST

4,00%

1,49

8,56

18,57

AT0000857503

HYPO-RENT (A)

2,50%

0,70

-3,30

-5,33

AT0000611157

HYPO-RENT (T)

2,50%

0,70

-3,32

-5,31

AT0000729298

I-AM GreenStars Moderate (T)

3,00%

1,92

0,80

2,08

AT0000632195

immofonds 1 A

3,25%

1,50

8,13

11,44

AT0000A1AK00

IQAM Balanced Aktiv (A)

3,50%

1,60

-0,52

1,17

AT0000A1AK18

IQAM Balanced Aktiv (T)

3,50%

1,60

-0,56

1,07

AT0000919394

IQAM Balanced Protect 95 RA

3,00%

1,50

4,45

2,37

AT0000784756

KEPLER Euro Plus Rentenfonds A

2,00%

0,71

-2,11

0,49

AT0000722640

KEPLER Vorsorge Mixfonds (T)

3,00%

1,15

7,86

19,34

AT0000969787

KEPLER Vorsorge Mixfonds A

3,00%

1,25

7,87

19,36

AT0000722566

KEPLER Vorsorge Rentenfonds (T)

2,50%

0,57

-10,49

-12,20

AT0000799861

KEPLER Vorsorge Rentenfonds A

2,50%

0,57

-10,48

-12,20

AT0000A056H9

KMU Starmix Ausgewogen (T)

3,00%

1,30

4,59

13,94

AT0000810056

Konzept : Ertrag Ausgewogen (A)

3,50%

1,52

0,81

11,91

AT0000738281

Konzept : Ertrag Ausgewogen (T)

3,50%

1,52

0,80

11,90

AT0000761655

Konzept : Ertrag Konservativ (A)

3,00%

1,47

-5,60

-1,43

AT0000761663

KONZEPT : ERTRAG konservativ T

3,00%

1,47

-5,61

-1,45

AT0000615158

LLB Semper Real Estate T

3,00%

1,83

-5,56

-2,84

AT0000685235

LLB Staatsanleihen EUR ESG (R) (A)

3,00%

0,96

-14,86

-16,50

AT0000817630

LLB Strategie PKG ESG A

3,50%

1,74

-3,42

1,61

AT0000A1ASG7

LLB Strategie TR Ausgewogen ESG (R)

5,00%

1,76

4,87

15,95

AT0000818059

Macquarie Bonds Europe

2,00%

0,50

-7,13

-6,27

AT0000737697

Macquarie Business Class

4,00%

0,95

-0,03

10,81

AT0000A06VC4

Managed Profit Plus T

5,00%

2,53

-17,01

1,71

AT0000859533

Raiffeisen Österreich Rent R A

2,50%

0,64

-3,20

-5,19

AT0000726914

Raiffeisen-§ 14-MixLight (A)

4,00%

1,36

-0,72

3,78

AT0000726807

Raiffeisen-§ 14-MixLight (A)

4,00%

1,36

-0,73

3,77

AT0000859277

Raiffeisen-§ 14-Rent (A)

2,50%

0,67

-6,17

-7,44

AT0000805429

Raiffeisen-§ 14-Rent (T)

2,50%

0,67

-6,16

-7,44

AT0000811666

Raiffeisen-§14-ESG-Mix (A)

3,00 %

1,66

0,83

9,76

AT0000811674

Raiffeisen-§14-ESG-Mix (T)

3,00 %

1,66

0,84

9,76

AT0000A105C5

Raiffeisen-Nachhaltigkeit Diversified R VA

4,00%

1,26

0,80

11,37

AT0000A1DU47

Raiffeisen-Nachhaltigkeit-Solide R T

4,00%

1,22

-1,24

4,81

AT0000634365

Real Invest Austria T

3,00%

1,29

7,65

13,44

AT0000A001P8

REAL INVEST Europe T

5,00%

1,68

16,43

22,07

AT0000858923

RT Optimum §14 Fonds (A)

3,50%

1,12

4,71

19,75

AT0000858949

RT Optimum §14 Fonds (T)

3,50%

1,12

4,72

19,77

AT0000681184

s Ethik Bond T

4,00%

1,48

-8,35

-10,62

AT0000820550

Schoellerbank Global Pension Fonds T EUR

3,00%

1,37

3,17

17,47

AT0000944806

Schoellerbank Kurzinvest A EUR

0,50%

0,14

6,80

6,39

AT0000820402

Schoellerbank Vorsorgefonds T EUR

2,50%

0,65

-5,44

-7,28

AT0000919394

Spängler IQAM Balanced Protect 95 (A)

3,00%

1,50

4,45

2,37

AT0000817994

Spängler IQAM Balanced Protect 95 (T)

3,00%

1,50

4,42

2,28

AT0000857768

Spängler IQAM ShortTerm EUR (A)

0,50%

0,50

4,37

4,34

AT0000817952

Spängler IQAM ShortTerm EUR (T)

0,50%

0,50

4,38

4,32

AT0000857743

Spängler IQAM SparTrust M (A)

2,00%

0,50

-3,46

-4,86

AT0000817960

Spängler IQAM SparTrust M (T)

2,00%

0,50

-3,45

-4,84

AT0000A0ZYB5

Spängler Privat: Ertrag Plus T

3,00%

1,40

0,98

5,26

AT0000A0ZYA7

SpänglerPrivat: Ertrag Plus (A)

3,00%

1,40

1,01

5,29

AT0000A0ZYB5

SpänglerPrivat: Ertrag Plus (T)

3,00%

1,40

0,98

5,26

AT0000711585

StarMix Ausgewogen A

3,00%

1,30

4,59

13,94

AT0000855606

SUPERIOR 1 – Ethik Renten A

2,50%

0,96

-3,69

-2,42

AT0000904909

SUPERIOR 3 – Ethik A

2,50%

1,13

-0,49

6,67

AT0000A01UR5

SUPERIOR 5 – Ethik Kurzinvest T

0,50%

0,66

-1,64

0,85

AT0000703103

TOP-Fonds IV „Der Planende“ der Steiermärkischen Sparkasse (A)

3,50%

1,74

-3,43

1,60

AT0000703111

TOP-Fonds IV „Der Planende“ der Steiermärkischen Sparkasse (T)

3,50%

1,74

-3,42

1,61

AT0000A0DYQ0

Value Investment Fonds Basis T

5,25%

1,72

-7,53

-7,57

AT0000707401

VPI World Invest TM

5,00%

2,20

5,75

10,89

AT0000606397

Wealth Generation Fund T

5,00%

2,60

-13,27

-7,04

AT0000675798

Wiener Privatbank Premium Ausgewogen T

5,00%

2,65

-11,28

-2,31

AT0000675814

Wiener Privatbank Premium Konservativ T

5,00%

2,52

-8,16

-4,02

AT0000802491

YOU INVEST GREEN Portfolio 30 (A)

5,00%

1,32

1,11

9,65

AT0000A09R60

YOU INVEST GREEN Portfolio 30 (T)

5,00%

1,32

1,10

9,63

AT0000A09R86

YOU INVEST GREEN Portfolio 30 (VT)

5,00%

1,32

1,11

9,64

AT0000724190

YOU INVEST GREEN Portfolio 50 (A)

3,50%

1,63

3,06

14,20

AT0000724208

YOU INVEST GREEN Portfolio 50 (T)

3,50%

1,63

3,06

14,19

Erklärung der Tabelle (Stand 14.10.2024):

- ISIN: Die ISIN ist die Internationale Wertpapierkennnummer und dient dazu, ein Wertpapier in der Suche des Online Brokers zu finden.

- Name: Der Name des Wertpapiers dient dazu um sicher zu gehen, dass die ISIN mit dem Namen übereinstimmt, denn Nobody is perfect und Fehler können passieren. Mit der Kontrolle des Namens müsste es dann klappen. Das (A) und (T) am Ende des Namens steht dafür, ob es sich beim genannten Fonds um einen Ausschütter oder Thesaurierer handelt. Ausschütter bedeutet, dass dieser Fonds einmal im Jahr seine Erträge aus Zinsen, Dividenden, etc. an den Inhaber des Fonds ausschüttet. Der Thesaurierer hingegen investiert diese Wertpapiere wieder und so entsteht der Zinseszinseffekt. Wenn Sie nicht gerne Jahr für Jahr Ausschüttungen hätten, so wählen Sie vorzugsweise den Thesaurierer.

- AGA: Der AgA ist der Ausgabeaufschlag, welchen die Kapitalgesellschaften (kurz KAG bzw. auch gerne Fondsgesellschaft genannt) beim Kauf eines Fonds verlangen. Dieser kommt dem Broker zu Gute und soll die Kosten decken.

- Laufende Kosten lt. KIID: Die laufenden Kosten sind jene Kosten die bei der KAG anfallen für die Verwaltung des Fonds. Hier sind die meisten Kosten des Fonds genannt. Je höher dieser Wert ist, desto mehr drückt dieser auf die Rendite des Fonds. Meist verhält es sich so, dass je höher der Aktienanteil des Fonds ist, desto höher auch die laufenden Kosten. KIID steht für „Key Investor Information Document“ und ist ein gesetzlich vorgegebenes Produktinformationsblatt. Es enthält die wesentlichsten Informationen für die Anleger und ist quasi eine Art Beipackzettel für den Investor. Dieser bietet einen guten Überblick.

- Danach folgt die Wertentwicklung des Fonds in den letzten 3 bzw. 5 Jahren. Achtung, diese Daten sind nicht pro annum (pro Jahr).

Die Daten aus der genannten Tabelle wurden z. T. über den Angaben aus den Websites der KAGs gewonnen bzw. zum Teil über Fondsweb.at

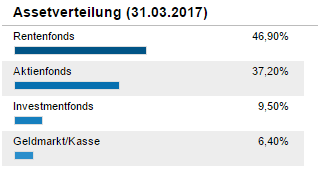

Daneben können Sie natürlich auch wieder in Wohnbauanleihen investieren. Fonds mit einem Aktienanteil haben die Chance, dass sie über die 4 Jahre bzw. darüber hinaus auch eine Performance entwickeln. Chance bedeutet aber natürlich auch Risiko und so kann aus dem investieren Betrag auch weniger Geld werden. Wägen Sie es für sich selbst ab, was Sie bereit sind zu riskieren. Wirft man einen genaueren Blick auf den Fonds „Raiffeisen-§14-Mix (T)“ so sieht man folgende Struktur des Fonds:

Quelle: Screenshot Fondsweb.at

Es handelt sich dabei um einen Dachfonds, welcher wiederum in andere Fonds investiert. Rund 47 % sind im Bereich von Aktienfonds zu finden (Aktien + Investmentfonds addiert). Dieser Teil des Fonds bringt ein wenig Schwung in den Fonds, auf der anderen Seite aber auch ein Risiko, denn die Aktienmärkte sind nun mal volatil. Je größer der Anteil der Aktien ist, desto risikoreicher sind Sie unterwegs. Auf der anderen Seite ist es durch die aktuelle Zinspolitik so, dass mit Rentenfonds (Anleihenfonds) kaum etwas zu verdienen ist, wie Sie bei den Wohnbauanleihen in den letzten Jahren gemerkt haben. Sie müssen hier schon froh sein, wenn Sie nach Abzug der Gebühren eine schwarze Null vorfinden.

Weitere Quellen für die Suche nach passenden § 14 Fonds:

- Fondssuche auf Fondsprofessional.at, dort die Suchoption „Abfertigungsfonds“ auswählen.

- Bank Direkt Liste mit passenden Wertpapieren

- Erste Bank Fonds für Gewinnfreibetrag

- DADAT Liste mit passenden Fonds

- easybank Liste mit passenden Fonds

Online Broker für den Gewinnfreibetrag

Online Broker bieten die Möglichkeit diese Wertpapiere günstig zu kaufen und zu halten. Durch die Mindesthaltedauer von 4 Jahren, können sich schon höhere Kosten ergeben, welche wiederum auf die Rendite bzw. den Ertrag sich negativ auswirken. Neben den Spesen für den Kauf entstehen noch weitere Kosten. So gibt es eine Depotgebühr und auch das Verrechnungskonto (ist nötig für den Kauf und Verkauf von Wertpapieren) kostet im Regelfall etwas.

Folgende sechs Möglichkeiten stehen unter anderem zur Verfügung. Die ersten vier Möglichkeiten sind klassische Online Broker für Selbstentscheider:innen, die Orderaufgabe und Verwaltung der Wertpapiere muss hier selbst getätigt werden. Die letzten beiden Möglichkeiten Sunrise Capital als auch Froots sind steuereinfache Möglichkeiten möglichst einfach in § 14 Fonds zu investieren – diese beiden Anbieter haben ein spezielles Angebot für die Unternehmer:innen.

| Anbieter | Depotgebühr | Verrechnungskonto | Auswahl | Fondskauf-Kosten | Produktkosten |

|---|---|---|---|---|---|

| Bank Direkt | 0,12 % p.a. | 0,00 € ab 10.000€ Depotvolumen | viele §14 Fonds | zwischen 15 und 60 % Rabatt auf Ausgabeaufschlag | je nach Fonds |

| DADAT Bank | 0,09 % p.a. – keine Depotgebühr auf Fonds | 11,64 € p.a. | viele §14 Fonds | 1,95 € + 90 % Rabatt auf Ausgabeaufschlag | je nach Fonds |

| easybank | 0,12 % p.a. – keine Depotgebühr auf Fonds | 18,00 € p.a. | viele §14 Fonds | zwischen 50 und 80 % Rabatt auf Ausgabeaufschlag | je nach Fonds |

| Flatex | 0,00 % p.a. | 0,00 € p.a. | wenige §14 Fonds | Ausgabeaufschlag | je nach Fonds |

| Froots | 0,18 % p.a. | 0,00 € p.a. | 1 §14 Fonds | 5,00 Euro | 1,50 % p.a. |

| Sunrise Capital | 0,00 % p.a. | – | 1 §14 Fonds | 0€ | max. 1 % p.a. |

Bei der DADAT Bank als auch bei der easybank ist es so, dass für Fonds keine Depotgebühr bezahlt werden muss. Dazu gibt es auch auf viele Fonds einen Rabatt auf den Ausgabeaufschlag. Bei Flatex ist es so, dass nur wenige § 14 Fonds dort auffindbar sind und die Suche nach einem passenden Fonds sich als aufwendig heraus stellt.

Froots, eine digitale Vermögensverwaltung, hat einen eigenen § 14 Fonds im Angebot.

- Depotgebühr: 0,18 % p.a.

- Kaufgebühr: 5,00 Euro einmalig, kein Ausgabeaufschlag

- Managementfee Fonds: 1,5 % p.a.

Der Kauf des Fonds kostet pauschal einmalig 5,00 Euro und die laufenden Produktkosten belaufen sich auf rund 1,5 % so die Eigenangaben. Depotgebühren gibt es hier nicht noch extra. Der thesaurierende Fonds heißt „froots Multi Asset §14 Fonds“ mit der ISIN AT0000A35XQ9. Mehr zum Froots Angebot für Selbstständige gibt es hier zu erfahren. Der Fonds ist natürlich auch bei allen anderen Brokern, sofern verfügbar, ebenso zu kaufen.

Bei Sunrise Capital gibt es einen eigenen ausschüttenden § 14 Fonds. Der „Sunrise Dividends and Interest Fonds“ mit der ISIN AT0000A3EAW0.

- Depotgebühr: 0,00 % p.a.

- Kaufgebühr: kein Ausgabeaufschlag, keine extra Kosten

- Managementfee Fonds: maximal 1 % p.a.

Die laufenden Kosten liegen laut Sunrise bei maximal 1 %, im Basisinformationsblatt liest man von 0,3 % jährlichen Verwaltungskosten und 0,2 % jährlichen Transaktionskosten. Die Kostenwahrheit wird vermutlich zwischen 0,5 und maximal 1,0 % p.a. liegen. Ausgabeaufschlag gibt es bei Sunrise keinen. Mehr über das Sunrise Angebot und wie man 10 € kostenlose Fondsanteile als Neukund:in erhält, gibt es in diesem Beitrag.

Natürlich bieten auch andere Banken ein passenden Angebot, diese sind im Regelfall jedoch teurer. Fragen Sie bei Ihrer Hausbank nach, wie die Kosten sind. Beachten Sie dabei folgende Parameter:

- Depotgebühren (Mindestgebühren?)

- Gebühren für das Verrechnungskonto (oder kann das Firmenkonto als Verrechnungskonto verwendet werden?)

- Spesen für Wertpapierkauf bzw. Höhe des Rabatts auf dem Ausgabeaufschlag

- Spesen für Wertpapierverkauf

Die beiden oben genannten Broker sind sicherlich eine gute und willkommene Depotvariante, wenn nicht die günstigste Variante Wertpapiere für Ihren persönlichen Gewinnfreibetrag zu sichern und diese Wertpapiere mindestens die nächsten 4 Jahre zu halten.

Online Broker Tipp:

Bei der easybank und DADAT ist die Führung des Depots kostenlos für Fonds (außer ETF). Dazu gibt es eine schöne Rabattierung auf den Ausgabeaufschlag und natürlich die diversen Vorteile für Neukunden:

- DADAT AgA Rabatt auf Fonds:

- 1,95 Euro Grundgebühr plus 90 % Rabatt auf Ausgabeaufschlag

- easybank Rabatt-Ausgabeaufschlag auf Fonds:

- 50 % bis 24.999 €

- 60 % bis 49.999 €

- 70 % bis 74.999 €

- 80 % ab 75.000 €

Steuererklärung Geltendmachung Gewinnfreibetrag

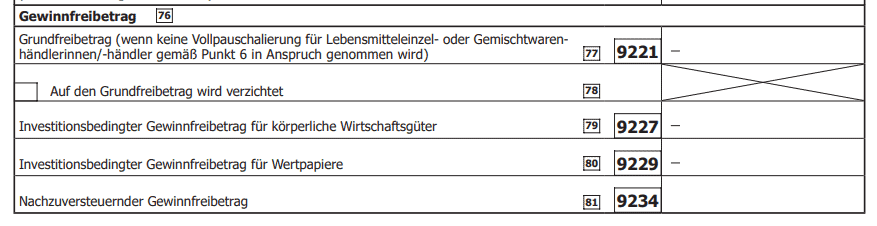

Wie bzw. wo kann der Investitionsfreibetrag geltend gemacht werden? In der jeweiligen Beilage zur Einkommensteuererklärung. Im Fall von Einzelunternehmer:innen ist es beispielsweise das Formular E1a und hier sind die Kennzahlen 9227 bzw. 9229 für die Geldendmachung des investitionsbedingten Freibetrags wichtig. Der Grundfreibetrag wird automatisch bei der Berechnung der Steuerlast berücksichtigt.

Betriebsaufgabe

Wurde in den vorangegangenen Jahren ein Gewinnfreibetrag durch Kauf von Wertpapieren genützt und wird der Betrieb geschlossen, so ist der damals geltend gemachte Freibetrag nachzuversteuern. Einzig wenn die Betriebsaufgabe durch höhere Gewalt (z. B. Tod) oder durch behördlichen Eingriff geschieht, dann ist hier nichts nachzuversteuern. Andernfalls gehen die Steuerbehörden davon aus, dass die Wirtschaftsgüter vom Betriebsvermögen in das Privatvermögen übergehen und dieser Übergang löst die Nachversteuerung aus.

Dokumentation

Fazit

Der Gewinnfreibetrag ist für Unternehmer die natürliche Personen sind, eine tolle Sache ihren Gewinn bzw. die Steuer darauf zu verringern. Für den Gewinnfreibetrag muss keine Steuer bezahlt werden und ist gültig in einer Staffelform bis maximal 583.000 Euro:

- Gewinne bis zu 33.000 Euro: 15 %

- die nächsten 145.000 Euro: 13 %

- die nächsten 175.000 Euro: 7 %

- die nächsten 230.000 Euro: 4,5 %

Hallo Andreas,

danke für die tolle Seite! Ich nehme an, die Zahlen in der 100+ Fond Liste sind nicht aktuell, oder?

Danke und LG

Franz

Genau Franz, die Tabelle ist mit „Erklärung der Tabelle (Stand 14.10.2024):“ erstellt worden. Für heuer gibt es kein Update dazu.

Allgemein ist aufgrund der Vergangenheitsentwicklung keine verlässliche Aussage über die Zukunft möglich.

Gruß,

Andreas

Hallo Andreas,

super Bericht – danke dafür eine Frage: Nach 4 Jahren Behaltefrist ist man danach noch EK steuerpflichtig wenn man die WP (z.B. Bundesschatz) herausnimmt?

Danke

Hallo Bernd,

hier musst du dann nichts mehr in deine Einkommensteuererklärung aufnehmen, es fällt dann nur noch Kapitalertragsteuer an, im Fall des Falles bei deiner steuereinfachen Veranlagung.

Wenn du nach 4 Jahren verkaufst, hast du also nichts mehr zu versteuern und hast den Gewinnfreibetrag voll genutzt.

Hallo Andreas,

danke fuer den Beitrag und besonders fuer die Liste, dort ist mir ein kleiner bug aufgefallen, die sortierung nach Rendite passiert lexikographisch, dh zB 9,95% > 19,36%

Peter

Guten Morgen Peter,

jetzt habe ich wieder etwas gelernt, „lexikographisch“! Danke dafür und besonders für den Hinweis, ich habe die Tabelle nun adaptiert und eine Sortierung der letzten drei Spalten sollte nun so funktionieren wie man es erwartet.

Liebe Grüße,

Andreas

Lohnt sich eine firma zu gründen hierfür?

es lohnt sich immer ein Unternehmen zu gründen, wenn damit nennenswerte Gewinne erzielt werden.

Hallo ! Darf ich fragen ob ich jetzt als Unternehmer trotzdem die §14 Fonds auch bei Flatex kaufen kann und sich diese auch steuerlich absetzen lassen? oder ist das nicht möglich, das hab ich nicht ganz verstanden, ich habe nämlich (als Privatperson) schon seit jahren ein Flatex Konto

Hallo Thomas,

wenn du Flatex fragst, so sagen sie dir, dass es für Unternehmer kein Angebot gibt, nur für Privatpersonen in Österreich. Ich sehe es auch so, weil die steuerliche Behandlung von Fonds nicht abgebildet ist bei Flatex. In den Kommentaren findet sich eine Person die von sich sagt, dass sie Steuerberaterin sei und dies anders sehe. Der Diskurs verläuft sich aber und ich bleibe bei meiner Meinung 😉 Am besten ist es wohl, du klärst dies mit der Steuerberatung deiner Wahl.

Gruß,

Andreas

Hallo Andreas, erstmal tolle Webseite / Blog. Da ich mich heuer selbständig gemacht habe und ich nun erstmalig in den Genuss eines Gewinnfreibetrages komme würde ich gerne deine Meinung zum Thema Depot hören. Wo würdest du stand heute ein Depot für einen 5 stelligen Einmalerlag eröffnen? 🙂

Würde noch immer einen der oben angeführten Broker wählen. Hat sich nichts geändert bzw. halte ich die Website hier ziemlich aktuell 👌

Danke für die Antwort. Ich finde leider keine Mailadresse auf der Website. Kann man mit dir irgendwie in Kontakt treten?

Hallo Christoph,

das Impressum findet sich unten auf der Seite mit den gesetztlich notwendigen Daten:

https://www.broker-test.at/about-2/

Es gibt dort auch den Hinweis, dass keine Mails in Hinblick beantwortet werden, da hier immer wieder persönliche Anlage-, Rechts- oder Steuerberatung angefragt wird. Die gibt es bei den Experten die das auch können & dürfen, das hier ist nur eine allgemeine Informations-Website ohne Anspruch auf Korrektheit.

Gruß,

Andreas

Hallo,

vielen Dank für die hilfreichen Informationen. Ich habe noch eine Frage dazu: Können die Anschaffungskosten für die entsprechenden Fonds so wie die restlichen AFA-Posten über 4 Jahre abgeschrieben werden?

Den ersten Teil der Frage habe ich noch verstanden und kann dir diese nicht beantworten, weil betriebliches Depot. Das musst du deinen Steuerberater fragen.

Den zweiten Teil habe ich nicht verstanden mit der Abschreibung.

Hallo! Gilt für den Gewinnfreibetrag der Kaufkurs des Fonds, oder der Deckungsbeitrag?

Hallo Herbi,

der Kaufkurs, ich weiß aber auch nicht was du mit Deckungsbeitrag meinst?

Auf der WKO Seite für mich schwer verständlich beschrieben : „https://www.wko.at/service/steuern/Wertpapiere_fuer_den_Gewinnfreibetrag_bzw._zur_Wertpapierd.html“, daher meine Frage :).

Sorry, ich meine Deckungsausmaß: Bei manchen Fonds, z.B. diesem hier „https://www.kepler.at/de/fonds/fonds-finden/alle-fonds/kepler-vorsorge-mixfonds–t-.html“ wird von einem „Das Deckungsausmaß für die Pensionsrückstellung beträgt 72,67 Euro je Anteil.“ gesprochen.

Das kannst du vergessen, ich weiß zwar nicht den genauen Hintergrund, das hat aber etwas mit der Abfertigung Alt zu tun in Unternehmen, denn diese müssen auch solche Fonds kaufen für die Deckung der Pensionsrückstellung. Sozusagen ein Anteil ist 1.000 Schilling 🙂

Für dich gilt der Kurs zu dem du gekauft hast (exklusive Kosten/Gebühren).

Ok, danke für deine Hilfe!

P.S: Danke für deine schnelle Anwort!

Hallo Andreas, warum ist Flatex keine geeignete Wahl um den Gewinnfreibetrag zu investieren? Danke!

Weil Flatex in Österreich nur Depots für Private anbietet 🙂

Und somit Betriebsvermögen im Privatbereich wäre – auch die Abrechnung der Steuerlast ist bei betrieblich genutzten Depots meiner Information nach anders – so verstehe ich auch die Fondsreports auf Profitweb der steuerlichen Vertreter der Fonds.

Danke für deine rasche Antwort. Wenn man den Gewinnfreibetrag aber beispielsweise als Gesellschafter einer OG im Rahmen einer Gewinnausschüttung oder als Selbständiger wie Jurist, Arzt etc… veranlagt wäre Flatex eine Option?

Also: Mir wurde vor ca. 3 Jahren gesagt, dass Flatex hier kein Angebot stellt und nur für Private da ist.

Ich verstehe nicht, warum jetzt ein Selbstständiger von dir mit einem Privaten/Verbraucher/Konsumenten gleichgesetzt wird? Eine Kapitalgesellschaft kann sich sowieso nicht registrieren bei Flatex AT, ergo sprachen wir sowieso nicht von juristischen Personen.

Das ist eben mein Wissensstand, gerne aber bei Flatex direkt nachfragen oder mit dem Steuerberater klären.

Ich hatte diesbezüglich heute schon ein Gespräch mit einer Mitarbeiterin von Flatex. Sie meinte, dass ich als Selbständiger ein Depot eröffnen und § 14 Wertpapiere erwerben könnte. Habe auch explizit das Thema Gewinnfreibetrag angesprochen – hier kam es dann aber zu offensichtlichen Missverständnissen sodass ich (ob der Kompetenz verunsichert) bei dir nachgefragt habe. Auch mit dem Steuerberater habe ich das Thema heute schon diskutiert – letztlich leider auch mit noch offen gebliebenen Fragen. Es geht mit auch gar nicht darum unbedingt ein Flatex Depot haben zu wollen. Vielmehr will ich als vollkommener Neuling in diesem Thema (bislang hab ich bei… Weiterlesen »

Das finde ich jetzt aber alles andere als „nice“. Ich fühle mich verschauckelt bei dieser Vorgehensweise und am Ende mit Informationen rauszurücken, die zu Beginn wichtig & interessant gewesen wären.

Da ich die heute erhaltenen Informationen an der Hotline von Flatex durch meine vorangegangene Recherge angezweifelt habe (es gab definitiv Grund für Zweifel), habe ich mir erlaubt bei dir nochmal nachzufragen. Nocheinmal: Ich bin Neuling und an Lösungen / Antworten auf meine Fragen interessiert und dankbar für Hilfe ohne jemanden verschaukeln zu wollen! Jedenfalls habe ich noch eine schriftliche Anfrage an Flatex gestellt, die Antwort lasse ich dir gerne zukommen.

Hallo Hubert, hat Dir flatex schon eine hilfreiche Antwort zukommen lassen? Liebe Grüße, Petra

Hallo Petra, leider nicht! Bislang erhielt ich keine ANtwort von Flatex. Ich habe nun ein Depot für den Gewinnfreibetrag bei der Dadat und bin – soweit ich das jetzt schon sagen kann (Eröffnung Konto, Abwicklung WP Kauf, Webdesign) – zufrieden. Liebe Grüße, Hubert

Ich bin Steuerberaterin und kann dir sagen, du kannst als Einzelunternehmer auch ein Flatex – Depot haben und musst nicht ein eigenes betriebliches Depot einrichten.

obschon Flatex hierzu „nein“ sagt, weil sie die Steuern bei Fonds nur für Privatanleger rechnen und nicht wie es sein sollte nach BV mit Option?

Entschuldige, meine Antwort war auf Depot für Wertpapiere wegen Investitionsfreibetrag bezogen. Diesen Freibetrag gibt es nur für Einnahmen-Ausgaben-Rechner und da wird Kapitalvermögen besteuert wie bei einem „Privatanleger“

Ist nicht gerade das, das Problem? Betrieblich veranlagte Wertpapiere die bei Flatex als Privater besteuert werden?

Erinnere dich zurück an die Zeiten der Wohnbauanleihen. Für Private wären die Zinsen ohne KESt gewesen, aber weil betrieblich veranlagte, mussten die Zinsen daraus verkestet werden.

Ich bin kein Steuerberater und weiß nicht wie das Finanzamt darauf reagiert, aber ich weiß jetzt nicht, warum betrieblich veranlagte Wertpapiere als Privatperson versteuert werden sollen. 🤔

Als Einnahmen-Ausgaben-Rechner kann

man eigentlich keine betrieblichen Wertpapiere haben, da diese kein notwendiges Betriebsvermögen sind. Die Wertpapiere für den Investitionsfreibetrag sind da sozusagen eine Ausnahme.

Bei natürlichen Personen gelten grundsätzlich die Regeln der KESt-Endbesteuerung. Und wenn es doch möglich ist die Wertpapiere im Betriebsvermögen zu halten, sind bei natürlichen Personen die KESt-Regeln anwendbar.

Nun, die Einkommensteuerrichtlinie unterscheidet bei der Besteuerung von Fonds zwischen Privatanleger und Betriebsvermögen (und hier dann noch abgestuft BV einer jur. Person) sowie ist die Stiftung ebenso noch ein Thema.

Bist du dir ganz sicher, dass der Gewinnfreibetrag eine Veranlagung als Privatanleger ist? Ich würde es auch als natürliche Person sehen, ABER im Betriebsvermögen. War ja damals bei den Wohnbauanleihen ebenso der Fall.

es ist eine veranlagung im betriebsvermögen, allerdings handelt es sich bei den begünstigten wertpapieren ausschließlich um meldefonds (mit hoffentlich inländischen depot) und hier sind laut rz 288 ff investmentfondsrichtlinien die gleichen regeln wie bei einem privatanleger anzuwenden.

falls eine einnahme mit kest nicht endbesteuert ist, muss dies in der steuererklärung nachgeholt werden. es hat also nichts mit der art des depots bei der depotführenden bank zu tun, die bank führt die kest immer gleich ab.

Danke Antonia für den Hinweis, ganz viel schlauer bin ich aber nicht geworden beim Nachsehen.

Geht es bei 288 FF nicht um Ausschüttungen, es gibt ja dann auch gleich wieder eine Einschränkung?

Bei 295, Thema Substanzgewinne, heißt es ja sogar „Im Unterschied zum Privatvermögen …“ und eben „nicht endbesteuert“

Hallo an Alle, Wahrscheinlich liest das hier keiner/keine mehr, aber auch für mich werden gewinnmindernde Fonds nun interessant und ich habe mich hier und beim Blog von „Kapital Meister“ nun informiert. Das mit Flatex wäre schön und ich habe nachgefragt und folgende Antwort bekommen: „Guten Morgen Herr Huber, vielen Dank, dass Sie sich mit Ihrem Anliegen an uns wenden. Wir helfen Ihnen gerne weiter. Firmenkontoeröffnungen bieten wir leider nicht an. Gerne kann ein Privatkonto über uns eröffnet werden. https://www.flatex.at/konto-eroeffnen/ Herr Huber, wir hoffen, dass diese Informationen Ihnen weitergeholfen haben und stehen bei Fragen gerne jederzeit zur Verfügung. Mit freundlichen Grüßen… Weiterlesen »

Servus Roman,

ich habe dies im Beitrag glaube ich ganz gut erklärt, warum Flatex für Betriebsvermögen keine Wahl ist und Flatex dies auch nicht anbietet (siehe https://www.broker-test.at/steuern/gewinnfreibetrag-welche-wertpapiere-und-welcher-broker/#Flatex). Leider hat deine Quelle Kapitalmeister dazu keine korrekte Auskunft geliefert, auch findet sich hier in den Kommentaren sogar Steuerberater die nicht wissen, dass es sich um Betriebsvermögen handeln muss, da diese anders steuerlich behandelt werden.

Gruß,

Andresa

Auch mein Steuerberater sieht bei Einzelunternehmen (EMU) kein Problem darin die Fonds über Flatex zu kaufen. Ist sowieso alles mir und meinem Namen zuzuordnen, egal ob Privat/Geschäftlich. Und daher so what. Bei GMBH wäe es etwas anders

lt. Einkommensteuerrichtlinien Randziffer 3719 können WP für den Gewinnfreibetrag auch auf einem privaten Depot gehalten werden. „Die Widmung für den investitionsbedingten Gewinnfreibetrag geschieht bei Wertpapieren durch Aufnahme in das zu führende gesonderte Verzeichnis (§ 10 Abs. 7 Z 2 EStG 1988). In diesem ist betriebsbezogen für jedes Wertpapier der in Anspruch genommene Gewinnfreibetrag der Höhe nach auszuweisen (siehe Rz 3733). Da die Widmung für Zwecke des Gewinnfreibetrages (nur) durch den Ausweis in dem gesonderten Verzeichnis erfolgt, können Wertpapiere, die zur Inanspruchnahme des Freibetrages angeschafft wurden, auch mit privaten Wertpapieren auf einem gemeinsamen Wertpapierdepot gehalten werden. Ebenso können Wertpapiere, die in… Weiterlesen »

Hallo Andreas, danke für den super Überblick. Ich investiere ja am liebsten in ETFs. Nur geht das ja mit dem Gewinnfreibetrag leider nicht zusammen. Da ist man als Selbständiger wohl oder übel an die genannten §14-Fonds gebunden. Wie siehst Du den das Potential bei den Mischfonds in der aktuellen Situation (Pandemie) für die nächsten Jahre? Ich habe gehört, dass Anleihen aktuell keine so gute Wahl sind. Und viele dieser Fonds sind ja eben auch da investiert. Wie siehst Du das? Ausblick eher gut oder schlecht? Danke!

Servus Mathias,

ich habe keine Glaskugel und verfüge auch über kein besseres Wissen als andere, daher gibt es von mir niemals irgendwelche Prognosen. Halte ich für unseriös.

Der „Gewinn“ bei diesen Fonds ist das Steuerzuckerl. Der Gesetzgeber will hier keine Spekulation sondern das Ziel ist Schaffung von Quasi-Eigenkapital für die Unternehmer – und genau deshalb sind diese Fonds so konservativ.