18. August 2021

Zu Beginn muss geklärt werden, ob es sich um einen Meldefonds oder Nicht-Meldefonds handelt.

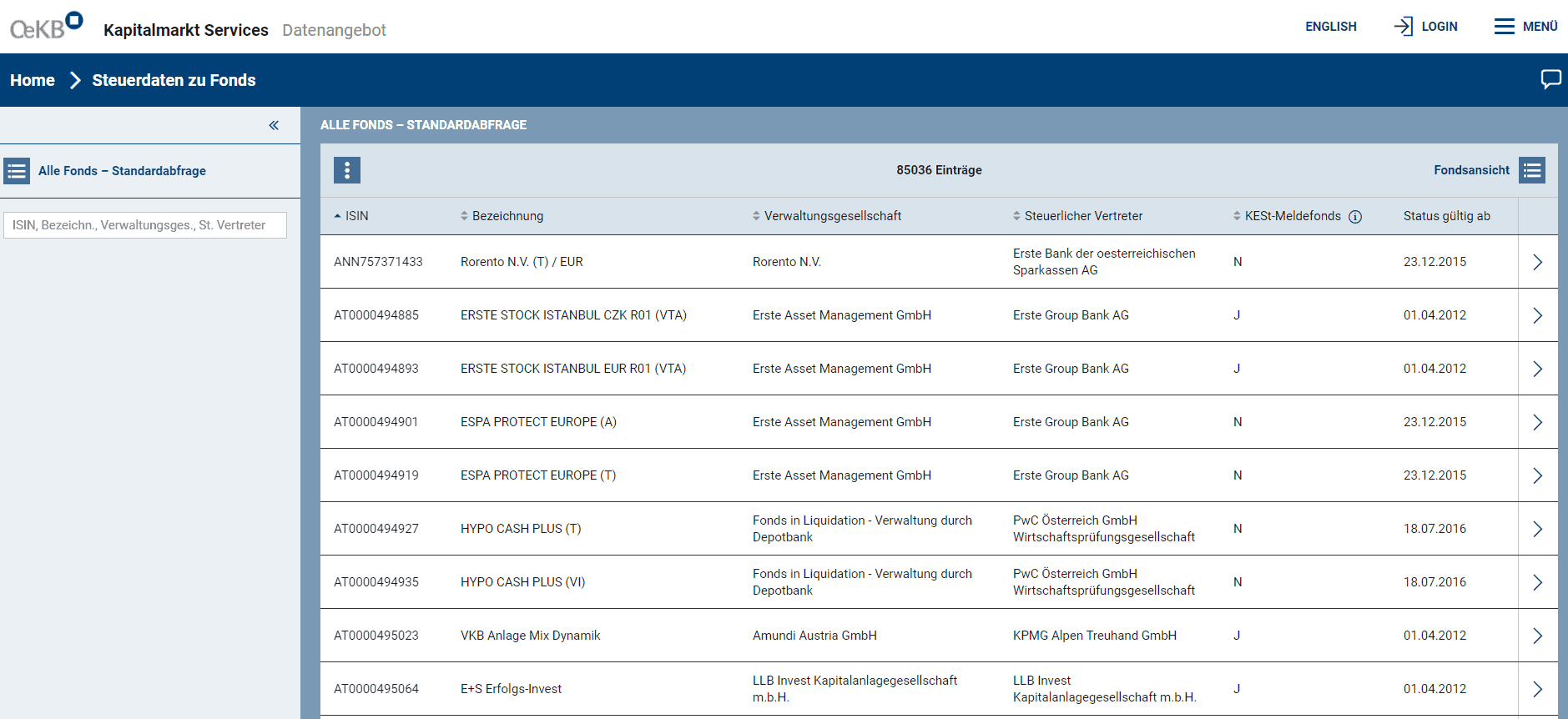

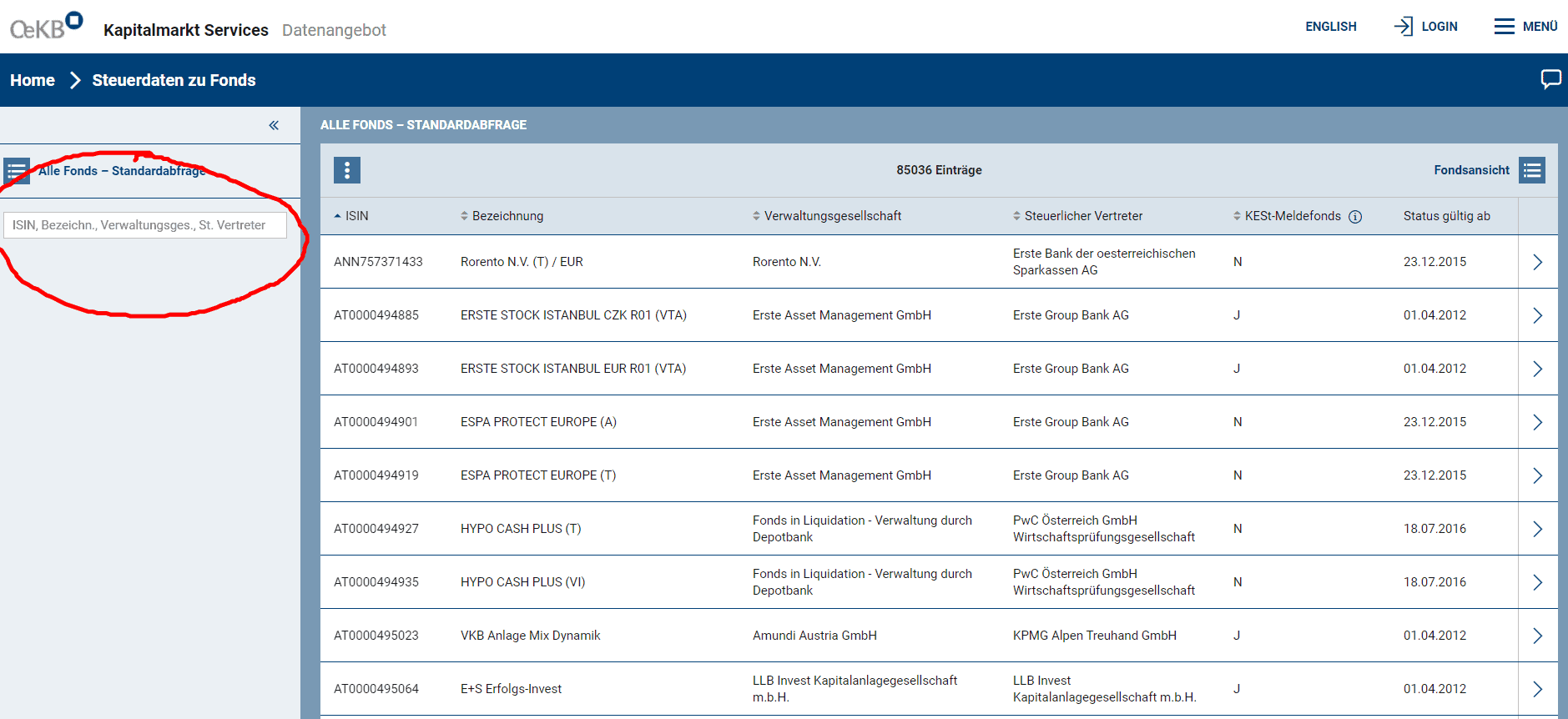

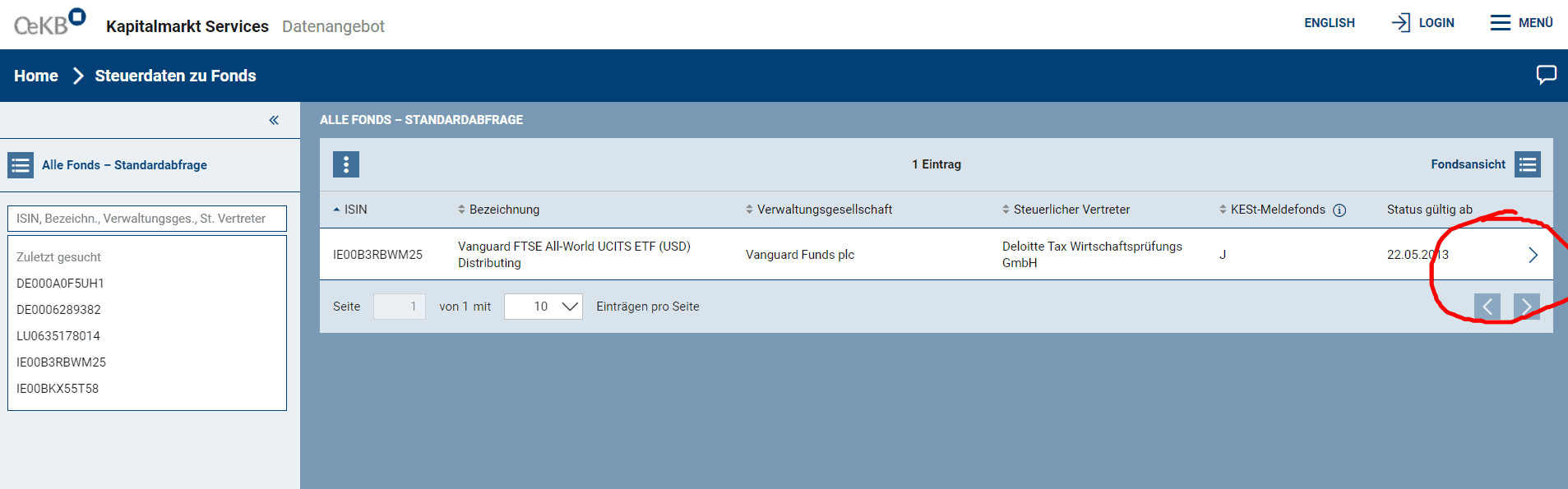

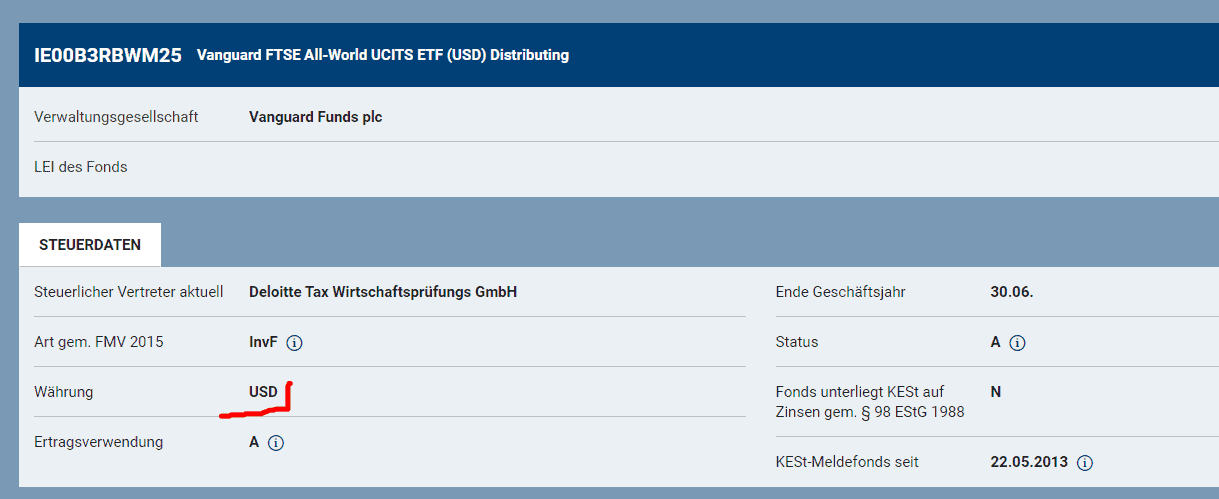

Ob ein Fonds bzw. ETF in Österreich zugelassen ist können Sie über die Website der der Österreichischen Kontrollbank (OeKB) überprüfen, die früher unter Profitweb.at erreichbar war und nun unter my.oekb.at zu finden ist.

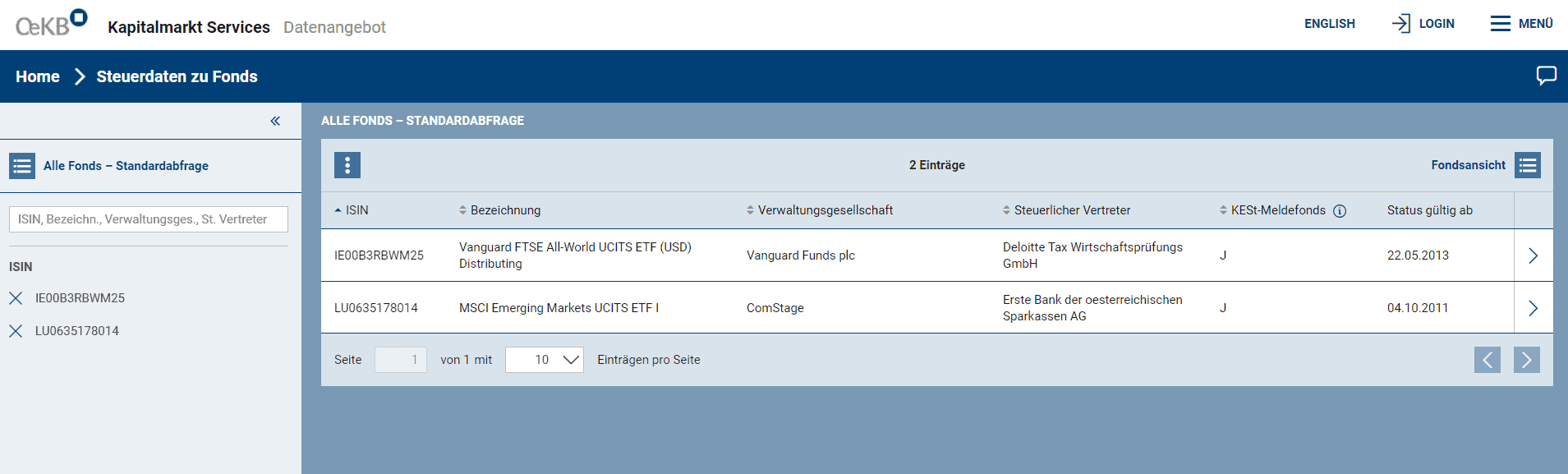

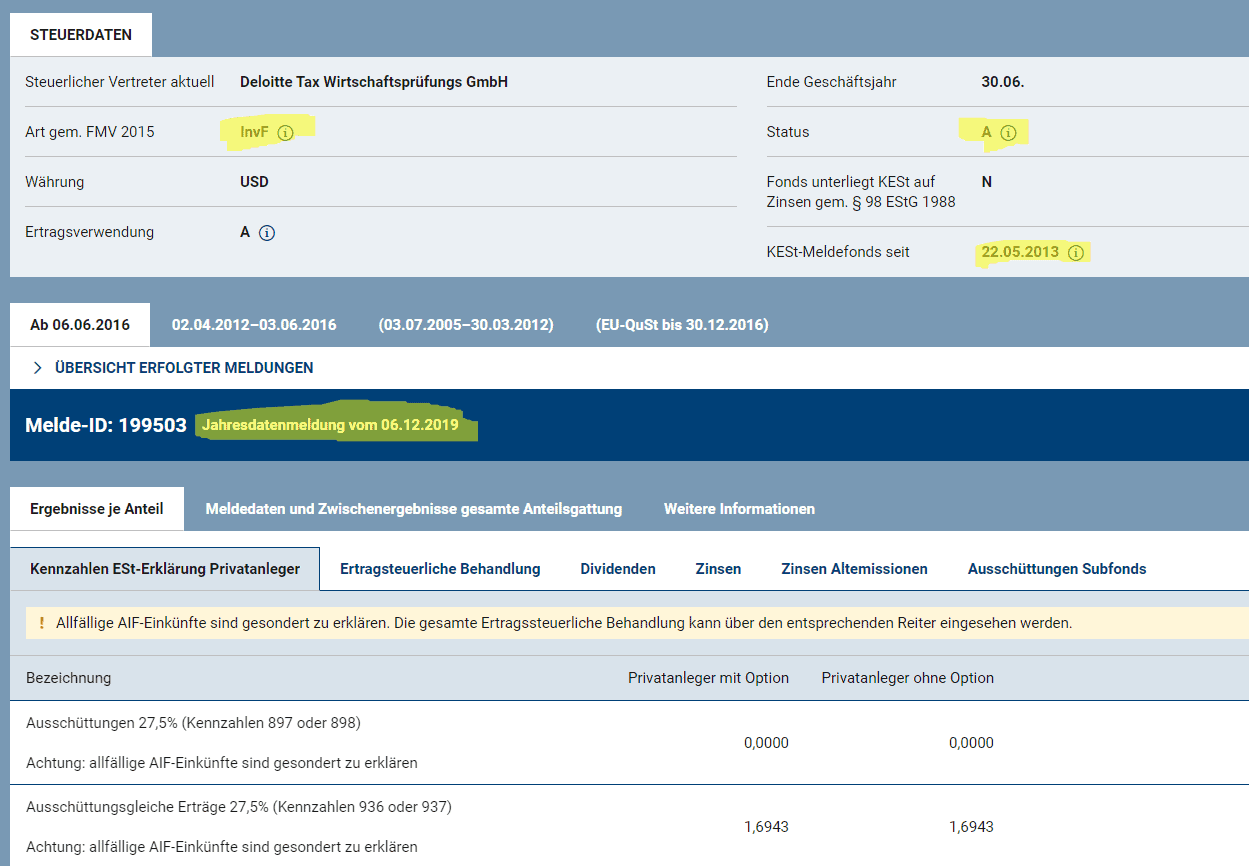

Im Ergebnis können Sie dann sehen, um welche Fondsart dass es sich handelt, welche Zahlstelle in Österreich es gibt und wer der steuerliche Vertreter in Österreich ist und seit wann der Vertrieb in Österreich zugelassen ist. So könnte ein Ergebnis aussehen, hier anhand des Beispiels „Vanguard FTSE All-World UCITS ETF (USD) Distributing“ mit der ISIN IE00B3RBWM25.

Gibt es keine Antwort auf Ihre Abfrage so wird es wohl so sein, dass der ETF in Österreich nicht zugelassen ist und es sich so um keinen Meldefonds handelt.

Nicht-Meldefonds: pauschale Besteuerung

Bei einem Nicht-Meldefonds gibt es keine steuerlichen Daten die übermittelt werden. Damit heißt es zum Jahreswechsel den Fonds pauschal zu besteuern.

- 27,5 % KESt auf 90 % des jährlichen Kursgewinns fällig

- bzw. mindestens aber 27,5 % KESt auf 10 % des ETF-Werts am Jahresende

Es ist kompliziert, daher im Vorfeld einen Nicht-Meldefonds vermeiden. Ebenso ist hier die Tendenz vorhanden, dass vorab eher mehr Steuer zu zahlen ist, damit der Staat auf der sichereren Seite ist .

Meldefonds

Bei einem Meldefonds werden die Ausschüttungen und ausschüttungsgleichen Erträge besteuert. Dies erfolgt bei einem steuereinfachen Broker mit Sitz oder Niederlassung in Österreich vom Broker selbst, bei einem nicht steuereinfachen Broker hat sich der Anleger darum zu kümmern.

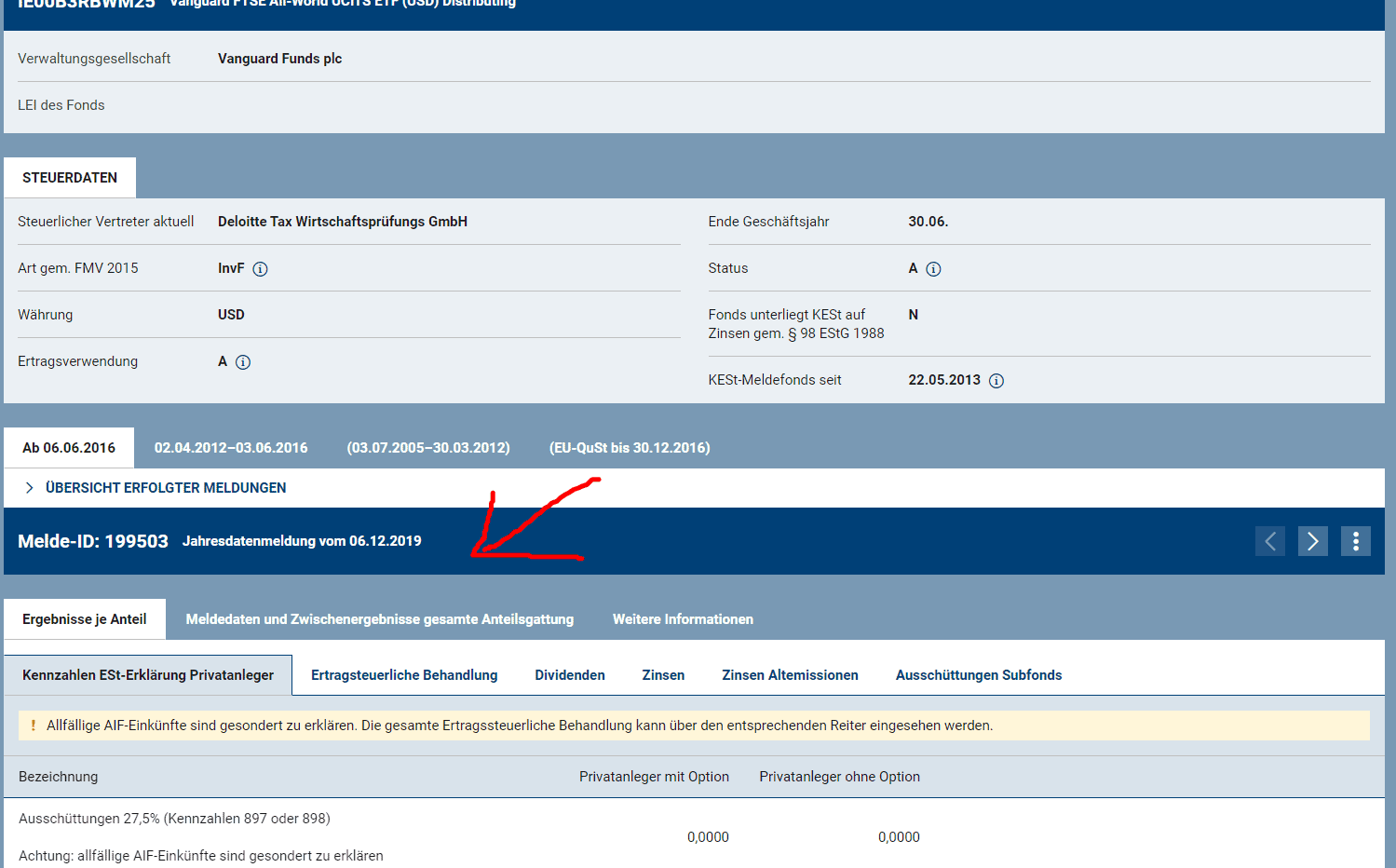

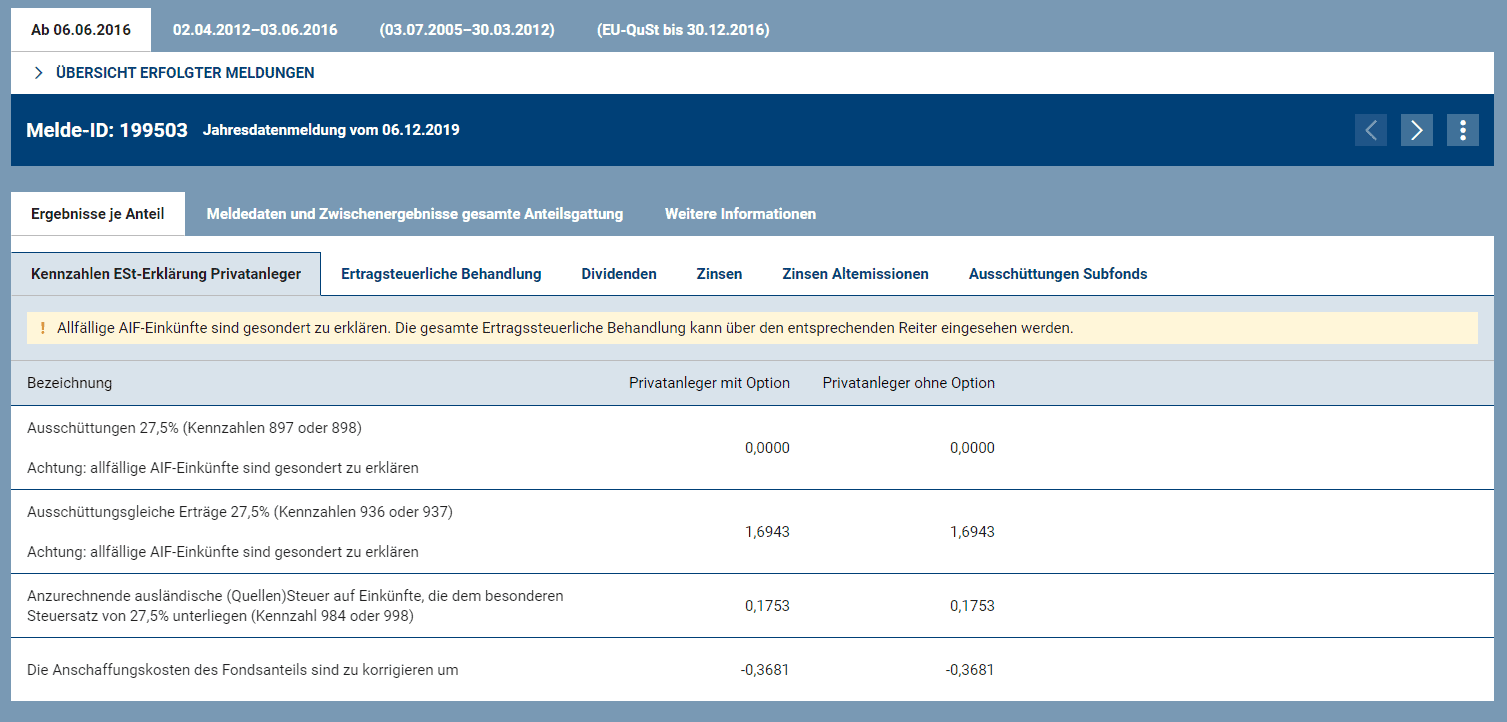

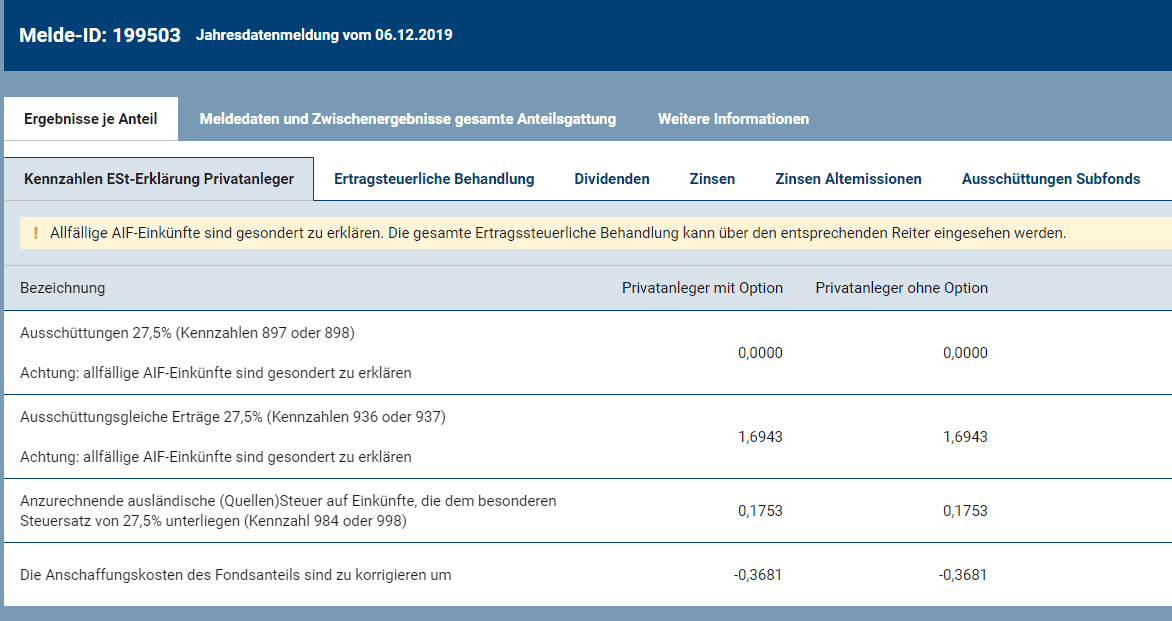

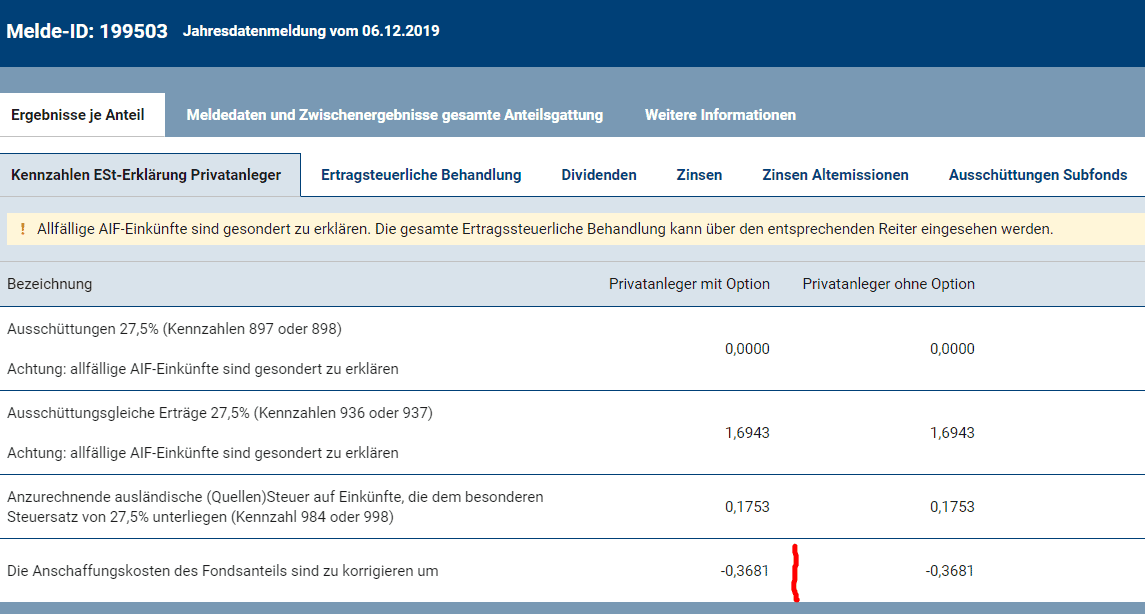

Was sagen einem die Zahlen denn genau?

Achtung: Wie auch my.oekb.at darauf hinweist, sind allfällige AIF-Einkünfte gesondert zu erklären. Dies kann überprüft werden über den Reiter „Ertragssteuerliche Behandlung“ ob welche vorliegen. Dieser Punkt „13 Steuerpflichtige AIF Einkünfte“ wird vermutlich in den meisten Fällen leer sein.

Je Anteil, diese notieren in US-Dollar wurden zum Stichtag 6.12.2019 folgende Steuerdaten festgestellt:

- Ausschüttungsgleiche Erträge von 1,6943 US-Dollar je Anteil

- Anzurechnende ausländische Qellensteuer): 0,1753 US-Dollar je Anteil

- Die Anschaffungskosten des Fondsanteils sind zu korrigieren um: -0,3681 US-Dollar je Anteil

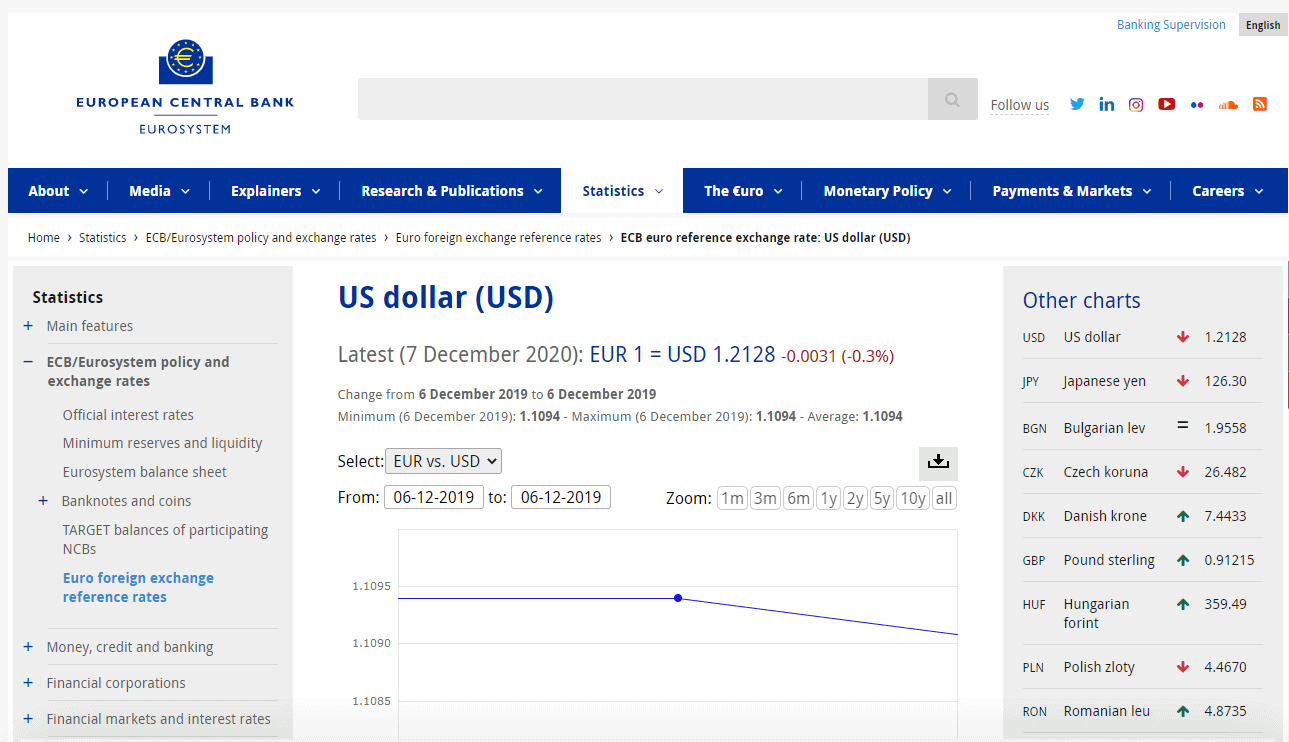

Die Vorgehensweise ist die, dass zum Stichtag 6.12.2019 nachgesehen werden muss, wie viele Anteile man denn an diesem ETF im Depot gelagert waren. Ebenso muss herausgefunden werden, welcher Kurs zwischen US-Dollar und Euro am 6.12.2019 laut EZB festgestellt wurde. Warum muss das gemacht werden? Eh klar, wir leben in Österreich und führen unsere Steuern hier ab. Da hilft der US-Dollar nichts, sondern es muss der Euro her.

Die Anzahl der Anteile im Depot ist eine höchstpersönliche Feststellung, der Kurs des US-Dollars zum Euro findet sich auf der Website der EZB.

Danach heißt es rechnen, so wie z. B. hier:

Bei der Berechnung wird unterschieden in

- Erklärung von Erträgen aus thesaurierenden Meldefonds

- Erklärung für ausschüttende Meldefonds

- Erklärung von rechtzeitig gemeldeten Ausschüttungen

- Erklärung von nichtgemeldeten Ausschüttungen

Thesauriende Fonds bzw. nur ausschüttungsgleiche Erträge

„Wird die Ausschüttung im Zuge der Jahresmeldung gemeldet, bestehen keine Bedenken, die in den Steuerdaten nicht gesondert angeführten ausgeschütteten Einkünfte und die ausschüttungsgleichen Erträge in Summe in der Kennzahl 937 (bei ausländischem Depot) bzw. der Kennzahl 936 (bei inländischem Depot) anzuführen.“

Ausschüttende Fonds

Passieren hier beim ausschüttenden Fonds auch ausschüttungsgleiche Erträge, so sind diese genau so zu erfassen wie bei den thesaurierenden Meldefonds, siehe oben. Hier ist immer die Jahresmeldung heranzuziehen. Komplexer wird es jedoch bei Ausschüttungen. Hier wird unterschieden in bereits an my.oekb.at gemeldete Ausschüttungen und nicht gemeldete Ausschüttungen.

Erklärung von rechtzeitig gemeldeten Ausschüttungen

Gibt es bereits eine Meldung auf my.oekb.at der erhaltenen (zugeflossenen) Ausschüttung so ist diese Ausschüttung in der Erklärung anzugeben. unter den Kennzahlen 897 bzw. 898 (siehe dann weiter unten).

Praxis Tipp: Oft ist es so, wie z. B. im obigen Beispiel auch gleich ersichtlich, dass ein ausschüttender Fonds im Zuge der Jahresmeldung seine Ausschüttungen erst meldet. Hier ist es ein einfaches, genau so wie oben beschrieben vorgehen wie bei einem thesaurierenden Fonds, denn die ausgeschütteten Erträge werden nicht gesondert angeführt sondern in einem, in den ausschüttungsgleichen Erträgen. Gleichzeitig sind jedoch die Ausschüttungen unterjährig zugegangen und daraus ergibt sich ein Dilemma für die AnlegerInnen in Österreich. Nachdem mancher Fonds die Ausschüttung an den steuerlichen Vertreter nicht (rechtzeitig) meldet, kann der steuerliche Vertreter keine Meldung an die OeKB schicken. Somit muss der Broker die Ausschüttung voll versteuern. Danach muss der steuerliche Vertreter die bislang nicht gemeldeten Ausschüttungen in der Jahresmeldung berücksichtigen und so kommt es zu einer unvorteilhaften Doppelversteuerung bei der Konstellation „Ausschütter und keine Ausschüttungsmeldungen“.

Erklärung von nichtgemeldeten Ausschüttungen

Hat der Meldefonds ausgeschüttet und ist diese Ausschüttung aber noch nicht gemeldet, so handelt es sich um eine nichtgemeldete Ausschüttung. Hier erklärt das Bundesministerium für Finanzen unter dem Punkt 266, dass diese Ausschüttungen ebenso erfasst werden müssen. Alle Ausschüttungen die einem in einem Kalenderjahr zugeflossen sind, müssen versteuert werden, auch wenn die Jahresmeldung für diesen Fonds erst im nächsten Kalenderjahr veröffentlicht wird.

Eine Erklärung der Steuerdaten kann nur über eine Einkommensteuererklärung (E1) bzw. dessen Anhang erfolgen. Wer bislang nur eine Arbeitnehmerveranlagung durchgeführt hat, muss einen Antrag stellen, dass ab sofort eine Einkommensteuererklärung folgen wird. Wie dieser Antrag zu stellen ist und wo, das verrät dieser Beitrag.

Die Erklärung, also die Versteuerung erfolgt über die Beilage zur E1, nämlich der E1kv. Diese nennt sich Beilage zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen.

Versteuerung von Ausschüttungen und ausschüttungsgleichen Erträgen

Im Absatz darüber wird die Berechnung der zu versteuernden Daten gezeigt. Nun gilt es diese Daten in die Erklärung einzusetzen.

Wenn die Anteile am Fonds bzw. ETF auf einem Depot im Ausland gehalten werden, so sind die rechten Spalten der E1kv relevant. Hier sind die ausländischen Kapitaleinkünfte einzutragen. Dazu gehören sowohl die Ausschüttungen als auch die ausschüttungsgleichen Erträge.

- Kennzahl 898: hier die Ausschüttungen eintragen der Auslandsdepots

- Kennzahl 937: hier die ausschüttungsgleichen Erträge der Auslandsdepots

Es könnte auch der Fall sein, dass die Fonds von inländischen Depots freiwillig veranlagt werden, z. B. für einen depotübergreifenden Verlustausgleich. Dafür sind dann die Zahlen 897 bzw. 936 der linken Spalten heranzuziehen.

Gibt es eine anrechenbare Quellensteuer, so ist diese im Falle eines Auslandsdepots auf der rechten Seite unter der Kennzahl 998 anzuführen:

Das war es auch schon wieder in Hinblick auf die jährliche Versteuerung von Ausschüttungen bzw. ausschüttungsgleichen Erträgen.

Moment mal, jetzt muss ich Jahr für Jahr auch auf ausschüttungsgleiche Erträge Steuer bezahlen und beim Verkauf bezahle ich auch auf die Kursgewinne nochmals Steuer. Das ist ja eine Doppelbesteuerung! Nein, ist es nicht, denn die Anschaffungswerte werden erhöht. Darum gibt es auch die Zeile „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ auf der Datenseite von my.oekb.at. Mehr dazu im nächsten Absatz.

Verkauf von Fondsanteilen

Irgendwann geht es dann auch wieder an den Verkauf der Anteile. Wie erfolgt dann die Versteuerung?

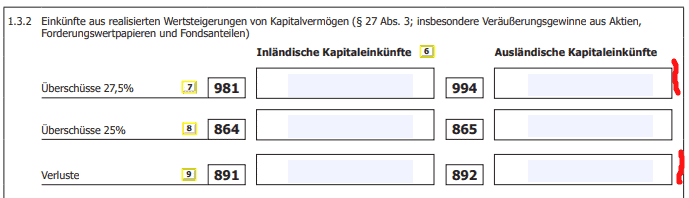

Wird ein Fondsanteil mit Gewinn über einen Broker im Ausland verkauft, so ist dieser Gewinn in die Kennzahl 994 einzutragen. Wurde leider ein Verlust realisiert, so ist die Kennzahl 892 beim ausländischen Broker die richtige Kennzahl.

Wird die Veräußerung der Anteile von einem inländischen Depot, sprich steuereinfachen Broker freiwillig veranlagt, so sind hier die korrespondierenden linken Spalten die richtigen. Hier ist die Kennzahl 981 für realisierte Gewinne die richtige bzw. die Kennzahl 891 für realisierte Verluste.

Die Anschaffungskosten sind hier Jahr für Jahr um die gemeldete Zahl aus „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ zu korrigieren. In Ausnahmefällen, wie unserem Beispiel ist es leider hier so, dass die Anschaffungskosten hier sogar gesenkt werden und so die Differenz zwischen Anschaffungskosten und Verkaufserlös sogar vergrößert wird und somit mehr Steuer zu bezahlen sein wird. Im Regelfall ist dies jedoch nicht der Fall.

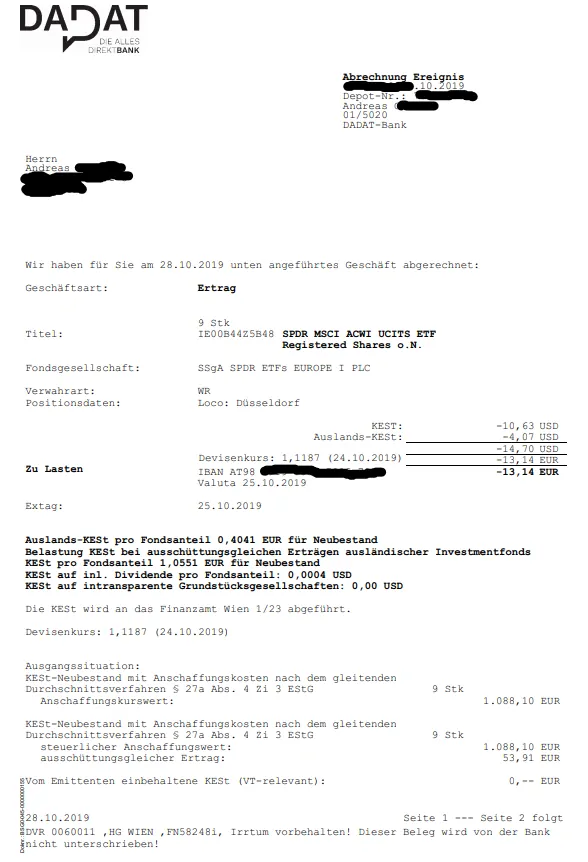

Der Tipp erfolgt auch hier wieder: Ein steuereinfacher Broker kümmert sich hier um alles und erstellt auch gut nachvollziehbare Abrechnungen, wie hier das Beispiel der DADAT Bank zeigt:

Alle steuereinfachen Broker haben hier ähnlich aussagekräftige Abrechnungen, einzig Flatex tanzt hier aus der Reihe. Auf der Abrechnung selbst werden zum Stand Dezember 2020 keine nähere Informationen zur Erhöhung der Anschaffungskosten.

Hallo, vielen Dank für die zahlreichen Infos, die einem diese Steuerhölle etwas einfacher durchleben lassen. Ich habe jetzt (bis vorhin unbewusst) noch Nichtmeldefonds im Depot, für welche mir die Pauschalbesteuerung nicht ganz klar wird. Soweit verstehe ich, dass der höhere Wert aus 90% der Kursgewinne im Jahresverlauf und 10% des NAV zu Jahresende für die Besteuerung heranzuziehen ist. Aber wie funktioniert das hier mit den Fondsanteilen, insbesondere wenn diese sich im Jahresverlauf verändert haben (Sparplan etc)? Ich vermute, dass zumindest bei der NAV-Methode immer die Depotanteile zum Stichtag Jahresende heranzuziehen sind?! Gilt das auch für die Berechnung der Kursgewinne? Also… Weiterlesen »

Genau, Stichtag ist Jahresende zur Berechnung der pauschalen ausschüttungsgleichen Erträge.

Kursgewinn entsteht erst bei der Realisierung, also beim Verkauf.

Vielen Dank für die Bestätigung und die tolle Seite! LG, Joachim

Hi Andreas,

in deinem Artielk steht folgendes:

„Wird die Veräußerung der Anteile von einem inländischen Depot, sprich steuereinfachen Broker freiwillig veranlagt, so sind hier die korrespondierenden linken Spalten die richtigen.“

„Ein steuereinfacher Broker kümmert sich hier um alles und erstellt auch gut nachvollziehbare Abrechnungen“

Was heißt das jetzt? Muss man bei der Steuererklärung die Felder zu Inländischen einkünften ausfüllen? Ich dachte der steuereinfache broker übernimmt das und man muss keine Einkommenssteuererklärung machen?

lg

FREIWILLIG ist das Zauberwort. Steuereinfach heißt steuereinfach, das „freiwillig“ ist für die Fortgeschrittenen, ignoriere es einfach.

Hallo Andreas, Ich habe im Juni 2021 mit dem Investieren angefangen und habe mir bei Scalable ein Depot eröffnet. Auf dem Depot sind 2 thesaurierende ETFs, die ich weiterhin langfristig monatlich besparen möchte: 1. Xtrackers MSCI World UCITS ETF 1C (IE00BJ0KDQ92) 2. iShares Core MSCI EM IMI UCITS ETF USD (Acc) (IE00BKM4GZ66) Für den 1. ETF habe ich folgende Rechnung aufgestellt (Anteile zum 24.07.2022 im Depot): Je Anteil in US-Dollar/Anzahl Anteile im Depot/Alle Anteile in US Dollar/Alle Anteile in Euro 3,9287 16,275 63,94 60,42 0,1524 16,275 2,48 2,34 3,7564 16,275 61,14 57,77 Beim 2. ETF bin ich mir nicht sicher,… Weiterlesen »

Hallo Daniel,

also beim 2. ETF sehe ich sehr wohl Jahresmeldungen und die im August 21 müsste ja für dich relevant sein, wenn du im Juni 2021 angefangen hast.

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00BKM4GZ66

Gruß,

Andreas

und wieso du für den 1. ETF eine Rechnung anstellst, verstehe ich nicht, denn die Jahresmeldung war erst im April 2022 bzw. davor im April 2021.

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00BJ0KDQ92

Ich fürchte, du missverstehst hier etwas.

Bitte lies dir die Beiträge noch genauer durch, aktuell passt das noch nicht, weder bei dem einen, noch beim anderen.

https://www.broker-test.at/steuern/etf-steuern/

https://www.broker-test.at/steuern/ausschuettungsgleiche-ertraege/

und eben diesen Beitrag hier.

Danke für die schnelle Rückmeldung.

D.h. für den 2. ETF kann ich es schon ausrechnen, weil die Jahresdatenmeldung (Stichtag) der 06.08.2021 ist (sprich alle Anteile, die ich seit Start von Juni 2021 bis 06.08.21 im Depot gehalten habe) und für den 1. ETF muss ich keine Rechnung aufstellen, weil ich im Juni 2021 begonnen habe, richtig?

Sorry, ich versuche es mir mühsam zu erschließen. Danke fürs Verständnis.

LG Daniel

So wäre es.

Eine Kontrolle von deinen Rechnungen und konkrete Anweisungen, wie du was zu versteuern hast, das kann dir nur ein Steuerberater machen. Der hat die Befugnis. Sonst eben selbst durchwühlen und berechnen.

Auch weise ich stets immer darauf hin, dass alles hier meine Meinung ist und keine Handelsanweisung! Ich kann dir daher aus verständlichen Gründen, neben der zeitlichen Komponente, keine Berechnungen und Kontrollen durchführen.

Mein Tipp ist und bleibt: Unbedingt einen steuereinfachen Broker nehmen. Überlege dir, ob du das nicht auch machen willst. Nehmen der Bequemlichkeit trägst du auch kein Risiko von falsch abgeführten Steuern.

Gruß,

Andreas

Für den 2. ETF wäre das dann folgende Rechnung:

USD VS EUR am 06.08. (1,1807)

Je Anteil in US-Dollar/Anzahl Anteile im Depot/Alle Anteile in US Dollar/Alle Anteile in Euro

0,1823 2,839 0,52 0,44

0,0151 2,839 0,04 0,04

0,0982 2,839 0,28 0,24

Hallo Andreas,

2 von meinen Nicht-Meldefonds haben in 2021 einen Kursverlust verkraftet. Muss ich auch hier die 27,5 % KESt auf 10 % des ETF-Werts am Jahresende versteuern? Oder gilt es nur für die mit einem Kursgewinn?

LG,

Markus

Die Regeln sind unabhängig ob Gewinn oder nicht.

Gruß,

Andreas

Vielen Dank für die schnelle Antwort. Und wenn der Nicht-melde Fond thesaurierend ist, gilt auf die 10% auch die 60:40 Regel? Oder gilt diese nur für die Meldefonds? LG, Markus

Das ist egal, die Regeln sind klar für Nicht-Meldefonds.

Hallo Andreas, ich habe eine Frage zu der 937 Zelle. Soll ich die gesamte Summe eintragen, oder schon die 27,5% von der Summe? z.B. die 10% des ETF-Werts am Jahresende was 1000€. Trage ich in der Zelle 1000€ oder 275€? Vielen Dank im Voraus!

Ihr traut mir ja immer wirklich viel zu. Ich bin wirklich kein Steuerberater und auch kein Angestellter des Finanzamts. Ich kenne die Nummern also wirklich nicht auswendig und da heißt es dann für mich immer das E1kv zu suchen, aufzumachen und nach der Nummer Ausschau zu halten. Ginge kürzer 😉

Dort ist der Brutto-Wert einzutragen, das Formular rechnet dann im Hintergrund soweit ich es mir noch bewusst bin.

Hallo Andreas, wenn man einen Nicht-Meldefonds bei einem ausländischen Broker wie IB leerverkauft, dann wird man hier eigentlich keine pauschale Besteuerung machen müssen oder? Ausschüttungen und ausschüttungsgleiche Erträge kann man ja nur bekommen wenn man Long ist.

Ich bin kein Steuerberater, wenn du eine verbindliche Antwort benötigt, musst du diesen aufsuchen.

Vieles kannst du aber sicherlich klären. Wie z. B.

a) hast du eine Ausschüttung erhalten?

b) hast du Anteile des Nicht-Meldefonds gehalten zum Jahreswechsel?

Wenn ja, dann hast du ganz normal zu versteuern.

Gruß,

Andreas

Beim Leerverkauf gilt:

a) etwaige Ausschüttungen erhält nicht der Leerverkäufer, sondern der Besitzer, von dem der ETF für den Leerverkauf geliehen wurde

b) Anteile halten bzw. im Depot haben kann man nur wenn man zuerst kauft, also Long ist, beim Leerverkauf passiert das Gegenteil

Bezüglich Jahreswechsel: werden nur jene Anteile pauschal besteuert die sich zum Jahreswechsel im Depot befinden? Fällt also auf nur unterjährig gehaltene, nicht ausschüttende ETFs keine pauschale Besteuerung an?

Genau, es zählt nur das was zum Jahreswechsel sich im Depot befindet in Hinblick auf pauschale Besteuerung der ausschüttungsgleichen Erträge.

Hallo Andreas, ich bins wieder mal, werde mich demnächst über einen Depotübertrag von onVista zu Flatex AT trauen… natürlich mit Überlieferung der Einstandspreise (+10€ Gebühr pro Position haha, aber sie versicherten mir es „sollte“ klappen). Da ich schon vor einiger Zeit meine ETF’s sauber transferiert habe (Verkauf onVista + Kauf Flatex), habe ich mir nun auch nochmal die Anpassung des Durchschnittseinstandspreis meines ETF’s bei Flatex angesehen und siehe da – ich habe einen Konflikt mit dem von Flatex angepassten Preis (Fondsthesaurierung) und den von mir errechneten gleitenden Durchschnitt + Erhöhung lt. Jahresmeldung. Bin auf die Rückmeldung von Flatex gespannt, habe… Weiterlesen »

Hallo Alexander,

hier habe ich darüber geschrieben, was die steuereinfachen Broker machen:

https://www.broker-test.at/steuern/steuernachteil-ausschuettender-fonds/#Was_machen_steuereinfache_Broker

Was du machen kannst? Finger weg von genau diesen ETFs. Allgemein sind Thesaurier eine sehr gute Wahl und wenn schon Ausschütter, dann sollen sie melden.

Gruß,

Andreas

Hallo Andreas,

alles klar danke, dies ist bei mir sowieso so der Fall – habe Thesaurierer sowie Ausschütter (welche die Ausschüttungsmeldungen mitteilen), denke aber auch diese langfristig auf die thesaurierende Variante umzustellen.

Muss bei einen ETF nur noch mit Flatex den Anschaffungswert richtigstellen, da dieser nicht korrekt lt. Jahresmeldung korrigiert wurde.

Beste Grüße

Alexander

Hallo Andreas,

vielen Dank für den sehr ausführlichen Artikel.

Ich habe ein Depot bei einer deutschen Bank und versuche gerade durch die Versteuerung durchzublicken.

Verstehe ich es richtig, dass ich für meinen ausschüttenden ETF die Summe der Dividenden über das Jahr 2021 in der E1kv unter 898 eintragen muss? Da es sich um keinen thesaurierenden ETF handelt muss aber nichts weiter versteuert werden, sondern erst dann wieder beim Verkauf, richtig?

Vielen Dank vorab für die Hilfe!

Kristina

Hallo Kristina,

ich habe schlechte Nachrichten für dich. Nein, das ist leider nicht so, du musst auch die ausschüttungsgleichen Erträge berücksichtigen, die gibts auch bei Ausschüttern.

Andreas

Hallo Andreas,

danke vielmals für die Erläuterungen!

Bei einem ausschüttenden Fonds dachte ich ja eigentlich, dass die erhaltenen Dividende wie bei Aktien unter 862/863 eingetragen müssen, aber wenn ich deinen Artikel richtig verstanden habe, dann sind für ETFs & Fonds immer 897/898 zu verwenden, oder sehe ich das falsch?

Danke vielmals!

Hallo Florian,

du siehst bei den Kennzahlen die ich verwende, dass diese für Ausschüttungen und ausschüttungsgleiche Erträge vorgesehen sind. Diese sind genau für „Einkünfte aus Investmentfonds und Immobilieninvestmentfonds“ gedacht und daher genau richtig. Deine verwendeten Kennzahlen sind dafür nicht gedacht.

Gruß,

Andreas

Alles klar, vielen Dank!

Hallo Andreas,

sorry aber ich habe jetzt noch eine (möglicherweise dumme) Frage im Nachgang:

Muss ich die Brutto-Dividende meiner ETFs aus meiner Degiro Jahresübersicht dann im E1kv nirgends anführen, da ich die Ausschüttungen aus den OEKB Ausschüttungsmeldungen in 897/898 erfasse (davon ausgehend, dass auf OEKB alle Ausschüttungen meiner ETFs angeführt sind)?

Soweit ich es nachvollziehen kann, sind die Brutto-Dividende aus der Jahresübersicht gleich den Ausschüttungen aus OEKB (16.1) unter Berücksichtigung der Korrektur der Anschaffungskosten (16.4).

LG Florian

Hallo Florian,

ich habe deine Frage jetzt nicht ganz verstanden, sags aber generisch: Wenn die Jahresmeldung die Ausschüttungen enthalten, dann sollte es so sein, dass die Berücksichtigung der Jahresmeldung ausreicht.

Gruß,

Andreas

Hallo Andreas,

vielen Dank für deine ausführliche Erklärung.

Ich habe eine Frage bezüglich dem Verkauf von ETFs. Wenn ich einen ETF verkauft habe und der eigentlich einen Gewinn anzeigt, jedoch durch die Korrektur der Anschaffungskosten mein Durchschnittskurs über dem Verkaufskurs liegt, dann habe ich einen Verlust zu verzeichnen.

Liege ich da mit meinen Gedanken richtig?

Liebe Grüße,

Niklas

Hallo Niklas,

genau, wenn der korrigierte Anschaffungspreis > Verkaufspreis, dann handelt es sich um einen Verlust.

Hallo Andreas,

vielen Dank für deine schnelle Antwort!

Wenn ich den Verlust in der E1kv eingebe erscheint mir eine Fehlermeldung:

„Unzulässiger Wert im gekennzeichneten Feld: Verl. Aktien, Ford.WP. Ausl. KZ892“

Ich habe die Zahl im format 00,00 eingegeben. Verstehst du, warum das ein Fehler ist?

Meine Frage hat sich erledigt. Ich habe gesehen, dass diese Frage in deinem Forum schon einmal diskutiert wurde. Vielen Dank trotzdem 🙂

Lg,

Niklas

Hallo, ich habe das oben angeführte Beispiel durchgerechnet und dache da kann man nichts falsch machen. Ich komme aber auf ganz andere Beträge. IE00B44Z5B48 SPDR MSCI ACWI UCITS ETF Laut OeKB Ausschüttungsgleiche Erträge 27,5% (Kennzahlen 936 oder 937) 6,9953 Anzurechnende ausländische (Quellen)Steuer auf Einkünfte 0,2666 9 Anteile Kurs USD/Euro= 1,1187 KESt Erträge [USD] = 9 * 6,9953 * 60% * 27,5% = 10,3880 Quellensteuer [USD] = 9 * 0,2666 = 2,3994 KESt Erträge [EURO] = 10,3880 / 1,1187 = 9,2858 Quellensteuer [EURO] = 2,3994 / 1,1187 = 2,1448 KESt ges = 9,2858 – 2,1448 = 7,1410 Euro Was mache ich… Weiterlesen »

Hallo, ich habe nun versucht mit den Daten der Oekb „Kennzahlen ESt-Erklärung Privatanleger“ dies nachzurechnen. Man kann zwar mit den Daten der „Ertragsteuerlichen Behandlung“ unter Punkt „12. Österreichische KESt, die durch Steuerabzug erhoben wird“ die KESt überprüfen, aber das ist schon alles. Wie man auf den ausschüttungsgleichen Ertrag kommt, kann ich noch nicht nachvollziehen. Ich nehme aber an, dass der ausschüttungsgleiche Ertrag dividiert durch die ETF-Anteile die Korrektur des Fondanteiles ist. Die wurde bei der Abrechnung bei 53,91 / 9 = 5,99 Euro liegen. Schaue ich mir nun die „Kennzahlen ESt-Erklärung Privatanleger“ an, liegt der Korrekturwert etwas niedriger bei 53,6693… Weiterlesen »

Hallo Hans,

das passiert nicht durch den Broker sondern das macht der steuerliche Vertreter, dass die außerordentlichen Erträge niedriger vorab besteuert werden. Der Broker übernimmt einzig die Zahlen aus der OeKB Meldung.

Gruß,

Andreas

Hallo Andreas, wenn die Bank nun die selben Zahlen nimmt, die ich hier habe, frage ich mich, warum die Bank ein anderes Ergebnis herausbekommt? „Ausschüttungsgleiche Erträge 27,5%“ * 0,275 = „KESt ohne Quellensteuer in USD“ 6,9953 * 0,275 = 1,9237 „KESt ohne Quellensteuer in USD“ – „Anzurechnende ausländische (Quellen)Steuer“ = „KESt in USD“ 1,9237 – 0,2666 = 1,6571 USD 1,6571 / 1,1187 = 1,4813 Euro Bei 9 Stuck 1,4812 * 9 = 13,3308 Euro ist höher, als der Wert (13,14 Euro) in deiner Abrechnung. Ich dachte, da müsste das selbe herauskommen und wollte es nur an deinem Beispiel nachrechnen! Trade… Weiterlesen »

Ihr kennt meine Meinung zum bisherigen Trade Republic Steuerreport 😁

Hallo,

Wirklich eine tolle Seite mit vielen Informationen.

Ich hätte eine theoretische Frage zu ETF.

Angenommen ich kaufe um 1000 Euro ETF Anteile.

Nach einem Jahr sind diese Anteile 1500 Euro wert.

Nun möchte ich die eingezahlten 1000 Euro wieder verkaufen. Wieviel muss ich für diese 1000 EUR Steuer bezahlen? Oder eben mehr Anteile verkaufen um die Steuer auszugleichen.

Danke für die Auskunft.

Servus Huhu, du hast hier einen grundsätzlichen Denkfehler. Du kaufst dir zum Wert von 1.000 Euro X Anteile eines ETFs. Nach einem Jahr verkaufst du Anteile im Wert von 1.000 Euro. Du ziehst also nicht die „eingezahlten 1.000 Euro“ raus, sondern ETF-Anteile. Wie viel du an Steuern bezahlen musst ist allgemein mit 27,5 % Sondersteuersatz von deiner 50 %igen Wertsteigerung zu sagen. Genauer ist es dann so, dass du, sofern Meldefonds, die Steuer auf die ausschüttungsgleichen Erträge zu zahlen hast und diese den Anschaffungswert erhöhen und im Fall deines Verkaufs dann die Wertsteigerung noch berechnet wird und auch hier die… Weiterlesen »

Hallo Andreas, Danke für die Auskunft. Aber darf ich konkret fragen? Ich kaufe 10 Anteile um 1000 Euro. Nach einem Jahr sind diese Anteile 1500 Wert. Will ich nun 1000 Euro erhalten müsste ich 6,667 Anteile zu 150 Euro verkaufen. Aber wieviel wird die Steuer dann ausmachen? 6,67 Anteile mal 50 Euro Wertsteigerung sind 333,5 Euro. Davon 27,5% sind 91,7 Euro. Stimmt das so? Und wie bezahle ich die Steuer über Flatex? Wird mir 1000 Euro auf das Cashkonto überwiesen und die Steuer wird davon abgezogen oder muss ich sie separat auf das cashkonto überweisen? Tut mir leid für die… Weiterlesen »

Ganz einfach runtergebrochen stimmt deine Rechnung, praktisch läuft es anders. Bruchteile gibt’s nur bei Sparplänen, sonst nur ganze Teile und du berücksichtigst keine Vorabsteuern der ausschüttungsgleichen Erträge.

Sonst aber passt’s.

Die Steuer wird dir vom Cashkonto, dem Verrechnungskonto abgebucht.

Da Flatex steuereinfach ist, gibt’s für dich keine Sorgen, der Broker macht die Steuern für dich.

Danke.

Das heißt immer überschlagen wieviel die Steuer ausmachen wird und dementsprechend mehr verkaufen.

Aber wie ist das mit Sparplänen.

Dann hat man ja immer eine andere Wertsteigerung pro Anteil.

Wie wird das dann berechnet? Wird da ein Durchschnitt gebildet?

Wenn ich z.B. jedes Monat einen Anteil kaufe aber immer andere Kurse gehabt habe.

Danke und Gruß

Zukäufe werden nach gleitenden Durchschnitt gebildet, sonst alles wie gehabt, besonders ist, dass es hier auch Bruchstücke gibt (meistens).

Danke für deine wie immer hilfreichen Beiträge ! Wo ich noch nicht ganz klar komme ist die Korrektur der Anschaffungskosten. Da gibt es in den Meldungen 3 Positionen: 6.1 Korrekturbetrag ausschüttungsgleicher Ertrag für Anschaffungskosten 6.2 Korrekturbetrag Ausschüttung für Anschaffungskosten 16.4 Die Anschaffungskosten des Fondsanteils sind zu korrigieren um Angenommen man hat einen ausl. ausschüttenden Meldefonds, der auch AGE hat. Um welchen Betrag sind die Anschaffungskosten hier zu erhöhen ? LG Richard zum Zuflusszeitpunkt der Einkünfte gehaltenen Fondsanteile 6.321,2 4. Steuerpflichtige Einkünfte 1496,24 0,2367 5.(E1kv 898) Summe Ausschüttungen vor Abzug KESt 1170,70 0,1852 (E1kv 937) Steuerpflichtige Einkünfte (AGE) 325,55 0,0515 (0,2367-0,1852)… Weiterlesen »

Hallo Richard,

mir fehlen hier die Detailkenntnisse, warum du hier ins Detail reinzoomst und dir hier etwas herauspickst. Auf der Übersichtsseite zeigt die OeKB den Wert an, den ich verwenden würde „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“.

Gruß,

Andreas

Wie entsteht der Unterschied (bei einem Thesaurierenden Fonds) zwischen

„Ausschüttungsgleichen Erträge“ * 0.275

MINUS

„anrechenbare Quellensteuer“

und

„Korrektur der Anschaffungskosten“ *0.275

– Mir scheint als gäbe es entweder steuerbefreite Positionen (z.B.: Dividenden) im Fonds oder der Fonds

erhöht die Anschaffungskosten um die jährlichen Verwaltungskosten…

Was ist eure Meinung???

Dabei ist

„Korrektur der Anschaffungskosten“ *0.275

MINUS

„anrechenbare Quellensteuer“

< (kleiner als)

"Korrektur der Anschaffungskosten" *0.275

Das heißt die Anschaffungskosten werden über den Betrag der ausschüttungsgleichen Erträge (nach Abzug der Quellensteuer) hinaus erhöht!

Hallo Andreas,

du erwähnst es in diesem Beitrag bereits beiläufig, dass Flatex ja die Erhöhung der Anschaffungskosten des jeweiligen ETF nicht auf deren Abrechnung anführt.

Meine Frage an dich ist deshalb, wie sich bei Flatex nach einer erfolgten Abrechnung überprüfen lässt, ob eine Anpassung der Anschaffungskosten tatsächlich erfolgt ist und, ob diese Überprüfung vor dem Verkauf überhaupt möglich ist? Mein Eindruck bisher ist der, dass sich der ausgewiesene Einstandskurs des ETF, der in der Depotübersicht abgerufen werden kann, sich ändert.

So, hier nochmal für alle, die sich auch die Frage gestellt haben, wie es zu negativen Werten bei ETFs in der Zeile „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ kommt – zB. beim allseits beliebten A1JX52 (FTSE AW distributing): Wenn man auf profitweb nachsieht sieht man, dass dies genau die Werte folgender Zeile sind: „In der Ausschüttung enthaltene Substanzauszahlung“. Und das Ganze ist dann auch absolut logisch: Substanzauszahlungen (=/= Substanzgewinne!) sind quasi Rückzahlungen aus dem ETF-Vermögen. Daher ist hier auch nichts zu versteuern. Jedoch sinkt damit natürlich der Wert eines Anteils, weil wie gesagt Substanz zurückgezahlt wird. Damit das… Weiterlesen »

Genau, bei Ausschüttenden ETFs wie z.B. dem FTSE All-World (IE00B3RBWM25) scheint man sich bei eigener Versteuerung ggü. „steuereinfacher“ Besteuerung von Flatex & Co. einiges zu ersparen. Bei meiner Berechnung der 2019er Meldung Anfang des Jahres waren die Unterschiede massiv: „Ich geh von einem Investment von ca. 50.000€ aus, was ca. 560 Stück des ETF zu je 89,3€ entspricht. Den Rest rechne ich der Einfachheit halber komplett in USD. Erhaltene Ausschüttungen des Zeitraums laut Justetf in USD: 1,83 Flatex (Inland): 560 St. x 1,83 x 0,275 = 281,82$ Steuer in dem Jahr Für den Auslandsbroker brauchen wir die ausschüttungsgleichen Erträge aus… Weiterlesen »

2 Dinge die mir auffallen:

– du versteuerst die Ausschüttungen nicht?

– du kannst aus einem Datenpunkt (ein Jahr) keine allgemein gültige Aussage treffen

Wie kommst du darauf? Als einfacher Buy- and Hold-Anleger bezahle ich die Steuern auf Ausschüttungen 1x/Jahr über die Ausschüttungsgleichen Erträge in der Jahresmeldung, welche diese summiert. Da mir diese zugeflossen sind, gibt es jedoch keine Erhöhung der AK, wie bei der Thesaurierenden Variante.

Wie würdest du sonst vorgehen? Alle Ausschüttungen mit 27,5% KESt abführen und mit der Jahresmeldung gegen rechnen?

Klar, aber die anderen Jahresmeldungen waren bei der Besteuerung bisher ähnlich.

Wenn der Fonds meldet und die Ausschüttungsmeldung das so vorgibt, dann ist alles gut.

Wenn nicht, dann wüsste ich jetzt nicht warum du nicht versteuerst? Aus 266 lese ich das nicht heraus: https://findok.bmf.gv.at/findok?execution=e100000s1&segmentId=aca6e449-4d22-4246-a948-11d2a246dc47

Danke für die vielen Rückmeldungen, Andreas. Mein Problem ist, dass das ganze System für mich null Sinn ergibt. Es kann doch nicht sein, dass Ausschüttungen separat voll versteuert werden müssen und dann 1x/Jahr zusätzlich AgE im selben Ausmaß wie bei der Thesaurierenden Variante (bei gleichzeitiger Senkung der AK statt Erhöhung um den AgE-Betrag!) anfallen. Das kann nur ein Fehler im Österreichischen Steuerrecht sein. Kann man die bezahlte Steuer auf Ausschüttungen wenigstens gegen rechnen? Flatex zieht z.B. seit Jahren „nur“ 27,5% KESt auf Ausschüttungen des Vanguard ETFs ab, Jahresmeldungen werden jährlich ignoriert (keine Anpassung der AK, aber auch keine QSt-Anrechnung). Meiner… Weiterlesen »

Der Gesetzgeber hat meiner Meinung nach nicht berücksichtigt, dass es auch Fonds gibt, die einfach die Ausschüttung nicht melden. Da gibt es ganz einfach Fonds die zu faul sind die Ausschüttung an den steuerlichen Vertreter zu melden.

Probieren kannst du alles, würde ich aber über Steuerberater oder über das BMF versuchen.

Der Staat versteuert nicht doppelt, aber wie vorgehen… beim steuereinfachen Broker macht dieser halt, was er macht… da kann man sich zurücklehnen.

Klar, dafür sind sie dann aber in der Jahresmeldung unter „Ertragssteuerliche Behandlung – 5. Summe Ausschüttungen vor Abzug KESt, ausgenommen an die Meldestelle bereits gemeldete unterjährige Ausschüttungen“ summiert.

Leider haben wir in Österreich die idiotische zeitliche Einteilung in Geschäftsjahre auf Fonds-Basis und die zeitliche Trennung der Meldungen.

Unfassbar, wie jemand die Fonds-Besteuerung so kompliziert und teilweise ungerecht (z.B. Kauf kurz vor Meldung) machen konnte. Ich beschäftige mich jetzt schon seit mehreren Jahren damit und noch immer ist einiges unklar.

Ich glaube, ich muss direkt mein Finanzamt anschreiben um die letzten offenen Fragen zu klären.

Übrigens, über dem von dir verlinkten Punkt 266 steht doch folgendes: „Wird die Ausschüttung im Zuge der Jahresmeldung gemeldet, bestehen keine Bedenken, die in den Steuerdaten nicht gesondert angeführten ausgeschütteten Einkünfte und die ausschüttungsgleichen Erträge in Summe in der Kennzahl 937 (bei ausländischem Depot) bzw. der Kennzahl 936 (bei inländischem Depot) anzuführen.“ Und unter Punkt 266: „Für nichtgemeldete Ausschüttungen liegt keine zur Ausschüttung gehörende Meldung von Steuerdaten vor; das bedeutet, dass für die jeweilige Ausschüttung keine Daten auf https://www.profitweb.at/ aufscheinen.“ Da in der Jahresmeldung auf Profitweb sehr wohl die zugeflossenen Ausschüttungen (summiert) auftauchen, interpretiere ich diese Daten nicht als fehlend.… Weiterlesen »

Die Herausforderung sehe ich, wenn ich den Fonds immer nur für paar Tage rund um eine Ausschüttung halte. Habe ich dann nichts zu versteuern, wenn ich ihn nicht am Tag der Jahresmeldung habe? Das ist für mich der springende Punkt warum Punkt 265 nicht so gemeint sein kann wie du ihn interpretierst. Beispiel: Ich hole mir den ETF immer ein paar Tage vor der Ausschüttung, beziehe die Ausschüttung dann KESt-frei und versteuere nichts, weil ich ihn ja dann am Tag der Jahresmeldung nicht habe. Das kann und darf nicht sein. Doppelversteuerung aber auch nicht. Ich persönlich habe nur den Tipp:… Weiterlesen »

Ja, bei zwischenzeitlichem Verkauf würde ich auf jeden Fall anteilsmäßig die erhaltenen Ausschüttungen seit der letzten Meldung voll versteuern. Ich habe hier nicht vor, das Finanzamt zu betrügen. Allerdings sehe ich nicht ein, dass die selben Ausschüttungen 2x versteuert werden müssen. Schließlich sind die Jahresmeldungen der Meldefonds ja dazu da, die Steuererklärung der Anleger zu vereinfachen (inkl. Kennzahlen ESt-Erklärung), in dem sie alle Steuer-relevanten Daten beinhalten. Jemand der wie ich bereits >50% bei dem ETF im Plus ist und eine große bestehende Position nicht einfach umschichten/realisieren will hat folgende Optionen: 1. Ich zahle einfach so mehr als doppelt soviel Steuern… Weiterlesen »

Ich kann die Ausschüttungen nicht 1:1 in den Jahresmeldungen wiederfinden, konntest du das bereits schon einmal? Daher vermute ich, dass diese irgendwie da drinnen untergehen und deine Vorgehensweise nicht lupenrein ist.

An deiner Stelle würde ich nicht weiter in Vermutungen leben wollen sondern endlich einmal klare Verhältnisse schaffen. Nimm dir einen wissenden Steuerberater der dir das Thema aufbereitet oder lass die Finanz deine Erklärungen und Berechnungen prüfen und absegnen. Wie viel Zeit und Energie du hier schon reingesteckt hast ist schon sehr beachtlich.

Ja, lassen sich sogar sehr einfach finden. Sind halt immer die Ausschüttungen des Meldezeitraums. Letzte Meldung (GJ 1.7.19-30.6.20) unter „Ertragssteuerliche Behandlung“ Punkt 5: 1,5028 Summe Ausschüttungen. Dazu der Vergleich der Ausschüttungen in dem Geschäftsjahr auf justetf (in USD): https://www.justetf.com/en/etf-profile.html?query=ftse++all++world&groupField=index&from=search&isin=IE00B3RBWM25#dividends

Da komm ich auf 1,51$, die Zahlen sind jedoch gerundet. Stimmt also.

Habs, ja! Das waren die exakten Ausschüttungen im Zeitraum:

0,3812

0,4083

0,2973

0,416

Wenn man die „Ausschüttungen“ voll versteuert weil keine Meldung vorliegt hat man 100% versteuert obwohl theoretisch wenn eine Meldung vorliegen würde zb. weniger besteuert werden würde. Nun wird am Jahresende aber die Jahresmeldung gerechnet und der steuerliche Betrag ermittelt. Wenn ich nun hier die vollen 100% absetze, dann ist es völlig egal ob ich vorher 100% der Ausschüttung versteuert habe weil dann wird jetzt der ausschüttungsgleiche Betrag niedriger. Es handelt sich somit um keine Doppelbesteuerung sondern einfach nur um eine Verschiebung in der Zeit. Theoretisch können so negative einkünfte entstehen zb wenn ich 2 mal 100 als Ausschüttung versteuert habe… Weiterlesen »

DonLuigi,

solltest du Finazamt anschreiben, bitte informiere uns über die Aussage der

Steuerbehörde.

Wie sieht das bei der Versteuerung der Ausschüttungen von Schweizer Aktien (kein Fonds) aus, die ja an der Quelle mit 35% besteuert werden (Sonderabkommen OECD, soweit ich weiss). Das Depot ist bei einer österreichischen steuereinfachen Bank. Wo trage ich diese im Direktverfahren an den ö Fiskus bereits übertragene Quellensteuer von 35% bei meiner österreichischen ESt Erklärung zur Gutschrift ein?

Hallo Helga,

du kannst dir ja nur 15 % Quellensteuer maximal anrechnen lassen, den Rest musst du dir beim Schweizer Fiskus zurückholen. Für die 15 % Quellensteuer würde ich einen Blick auf die Kennzahl 899 werfen:

https://www.broker-test.at/steuern/kapitalertraege-von-auslandsdepots-versteuern/#Kursgewinne_Dividendenertraege_Ausschuettungen_und_ausschuettungsgleiche_Ertraege_in_E1kv_versteuern

Gruß,

Andreas

Zuerst einmal danke für deine Ausführungen, sie helfen mir schon seit 2016 bei der Steuererkärung. Mir scheint jedoch, dass die Berechnungen und Zahlen des OeKB immer undurchsichtiger statt einfacher werden, aus folgenden Gründen: 1) Die Anschaffungskorrektur müsste eigentlich identisch zu den gemeldeten AgE sein, ist es aber nicht, teilweise sind die Unterschiede enorm. 2) Anscheinend ist es nun üblich, Ausschüttungen nicht als Ausschüttungen sondern stattdessen als AgE + negative Anschaffungskorrektur anzugeben. Nun habe ich einen Fond „DAX income“ (also nix exotisches) mit ISIN LU0838782315, für den ich eine Ausschüttung per 21.4.2020 von 3,4234 bekommen habe. Die Daten im OeKB, Jahresmeldung… Weiterlesen »

Dazu noch eine allgemeine Bemerkung, weil öfter auf Steuerberater verwiesen wird: Ich bin ein Kleinanleger, und ich habe mir 2014 ein ausländisches Depot (Comdirect in D) gesucht, weil ich keine Lust hatte, meine mühsam erwirtschafteten Erträge als Depotspesen wieder auszugeben. Zum damaligen Zeitpunkt war eine Steuererklärung bzgl. Ausschüttungen und Kursgewinnen bei Verkauf durchaus machbar, wenn man ein bisschen rechnen konnte. Als dann die Versteuerung von AgE kam, war das plötzlich anders und es wird immer undurchsichtiger. Wenn ich das 2014 gewusst hätte, dann hätte ich niemals ein Depot im Ausland eröffnet. Ich habe aber jetzt so ein Depot, und die… Weiterlesen »

Hallo Eve, ich verstehe einige Punkte bei deinem Kommentar nicht ganz, unabhängig davon dass doch die Steuererklärung 2020 bis Ende Juni 2021 hätte erfolgen sollen?? Die korrekte Meldung für deinen Fond ist jene vom 21.04.2020 mit der Meldungsnummer 224490, also https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=LU0838782315&stmId=224490 Darin angeführt ist: * AgE (937): EUR 2,7118 * anzurechnende Steuer (998, wird von der Steuer gutgeschrieben): EUR 0,3850 * Korrektur: EUR -1,2173 ==> Also erst beim Verkauf fällig * Summe Ausschüttungen vor Abzug KESt, ausgenommen an die Meldestelle bereits gemeldete unterjährige Ausschüttungen (KZ 5 im zweiten Reiter): EUR 3,4234 Du hast also eine Ausschüttung von EUR 3,4234 erhalten… Weiterlesen »

Ich versuche mich mit den Steuerdaten auf my.oekb.at vertraut zu machen.

Wo sehe ich den jährlichen Betrag, den der ETF in den vergangenen Jahren pro Anteil gezahlt hat?

Ist es die Zeile „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ oder die Zeile „Österreichische KESt, die durch Steuerabzug erhoben wird“?

Danke!

Ich verstehe die Frage nicht. Meinst du die Ausschüttung des Fonds? Bei der OeKB siehst du Steuerdaten, zu den Ausschüttungsdaten wendest du dich am besten am Emittenten des Fonds.

Ich meine den Betrag, den der Fond tatsächlich pro Anteil an Steuer gezahlt hat.

Sieht man das im Reiter „Ertragssteuerliche Behandlung“ unter „Österreichische KESt, die durch Steuerabzug erhoben wird“?

Was der Fonds bezahlt hat? Ich verstehe nicht, wen das interessiert bzw. warum? Vermutlich alles was unter den Punkten 2 und 3 in der Ertragsteuerlichen Behandlung zu finden ist.

Ja, genau. Den Betrag, den der ETF jährlich an Steuern zahlt. Wieso sollte das uninteressant sein? So kann man ja prüfen, wie viel der ETF tatsächlich an Steuern zahlen musste.

Wieso in den Punkten 1 und 2? Sollte der Betrag nicht unter „Österreichische KESt, die durch Steuerabzug erhoben wird“ zu sehen sein?

Weil du anscheinend nicht wissen willst, was der Fonds bezahlt sondern du willst anscheinend wissen, was der Anteilinhaber des Fonds an Steuern zu zahlen hat.

Geh bitte nochmals in dich und überlege, was du denn genau wissen willst. Aktuell ist es nur verwirrend für mich.

Ok. Wenn ich es richtig verstanden habe, führt flatex.at jedes Jahr einen bestimmten Betrag an Steuern für mich ab. Ich möchte gerne wissen, wo man diesen Betrag (die zu zahlenden Steuern pro Anteil) konkret sehen kann.

Stimmt es, dass man diesen Betrag unter „Österreichische KESt, die durch Steuerabzug erhoben wird“ sehen kann?

Übersehe ich irgendwas?

Danke.

Dazu siehst du dir am besten dieses Beispiel an:

https://www.broker-test.at/experimente/experiment/broker-experiment-kauf-6×9-54-stueck-spdr-msci-acwi-ucits-etf-isin-ie00b44z5b48/#Abrechnung_Flatex

Danke für das anschauliche Beispiel. Also werden einfach die 12.x Unterpunkte addiert und am Ende gleicht der zu zahlende Betrag der „Österreichische KESt, die durch Steuerabzug erhoben wird“, soweit ich das richtig verstanden habe.

Hallo, gleich vorweg, ich halte (noch) keine ETFs und bin bei einem inländischen (steuereinfachen) broker. Grundsätzlich will ich mich vorab informieren auf was man bei ETFs achten sollte. Da landet man unweigerlich hier. Damit auch einen großen Dank an Andreas für die umfangreichen Informationen an dieser Stelle. Auch wenn man sich, bei einem steuereinfachen broker, nicht mit den ganzen Finessen der steuerlichen Behandlung herumschlagen muss, wird ein klein wenig Wissen drüber nicht schaden. Mich interessiert in 1. Linie die Wahl des richtigen ETF zum richtigen Zeitpunkt. Die Frage zum richtigen ETF wird hier nur schwer zu behandeln sein (wobei ich… Weiterlesen »