18. August 2021

Zu Beginn muss geklärt werden, ob es sich um einen Meldefonds oder Nicht-Meldefonds handelt.

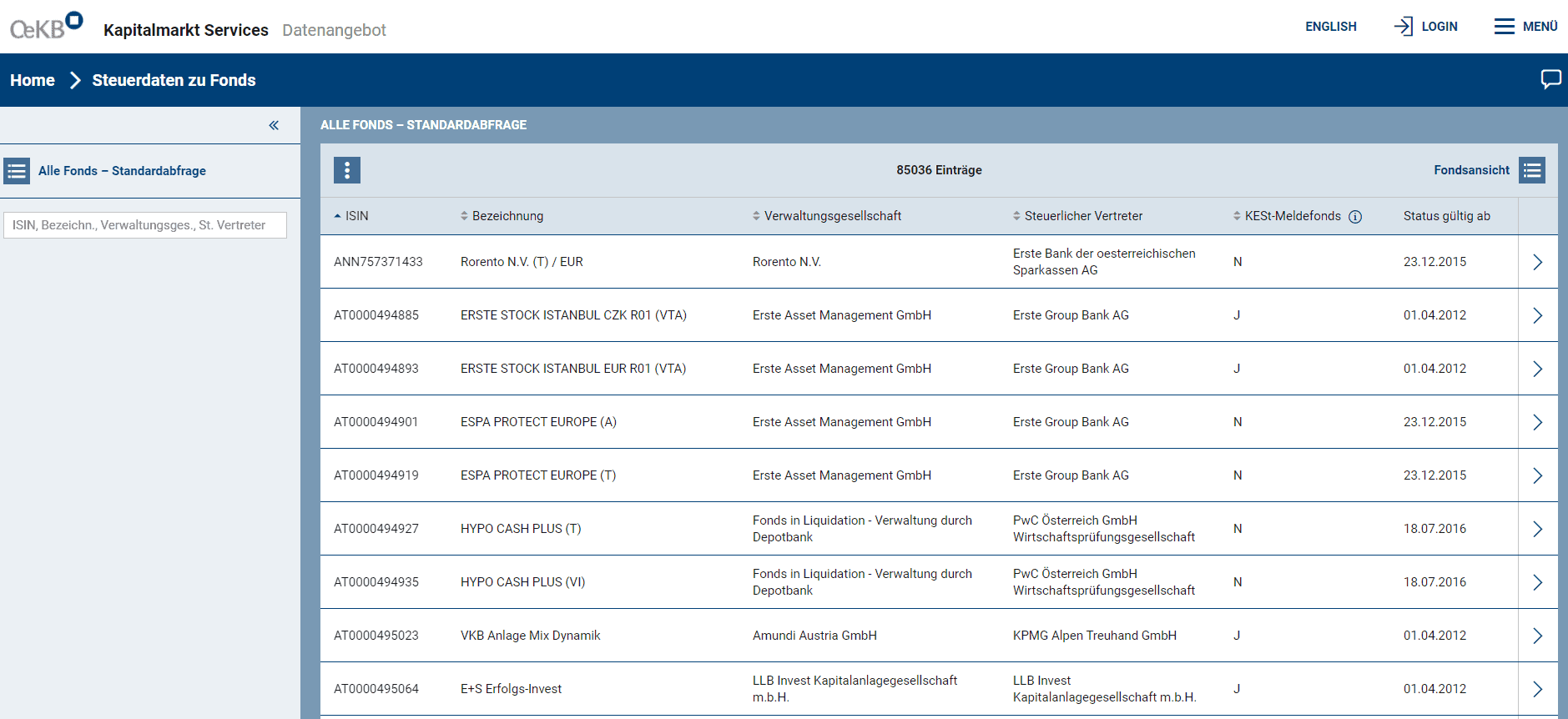

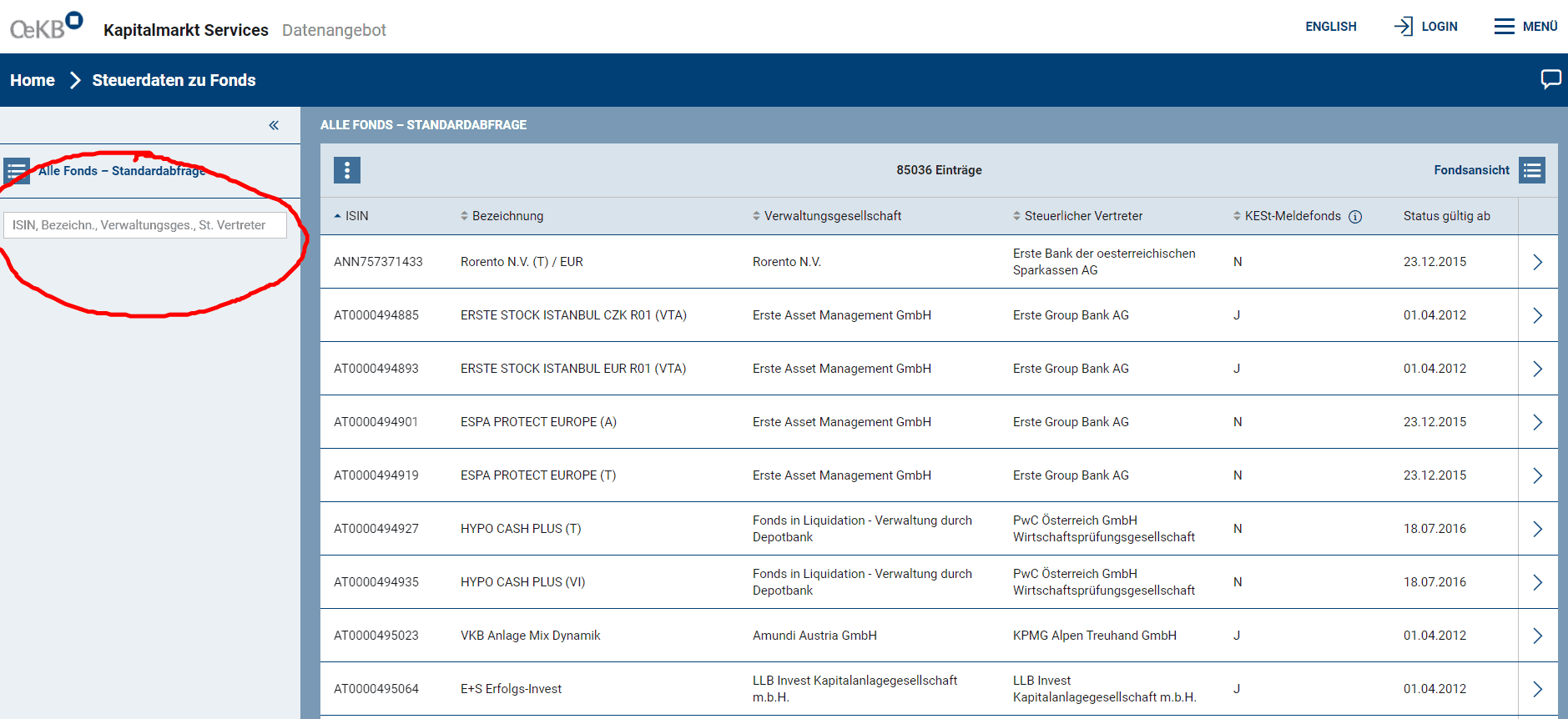

Ob ein Fonds bzw. ETF in Österreich zugelassen ist können Sie über die Website der der Österreichischen Kontrollbank (OeKB) überprüfen, die früher unter Profitweb.at erreichbar war und nun unter my.oekb.at zu finden ist.

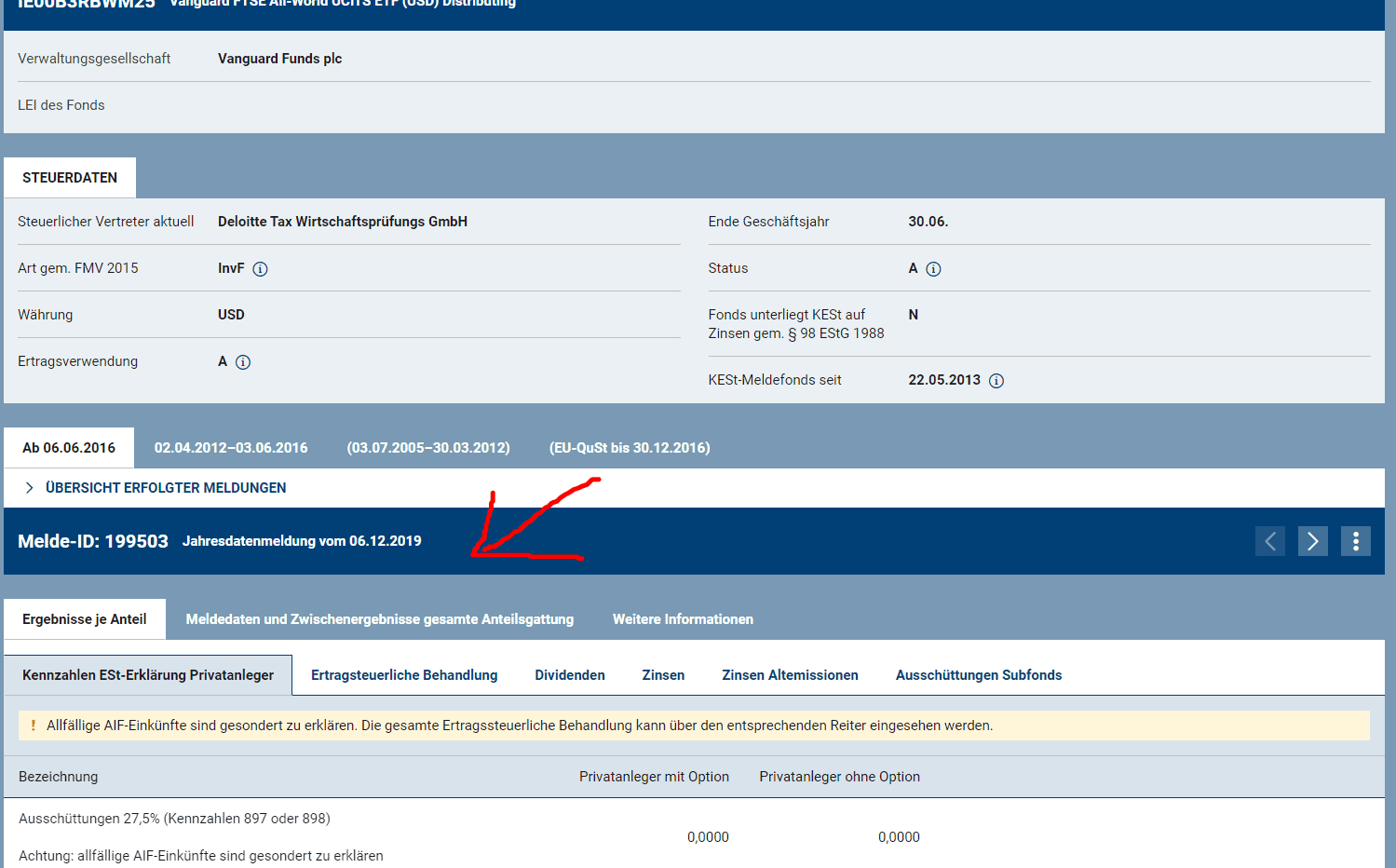

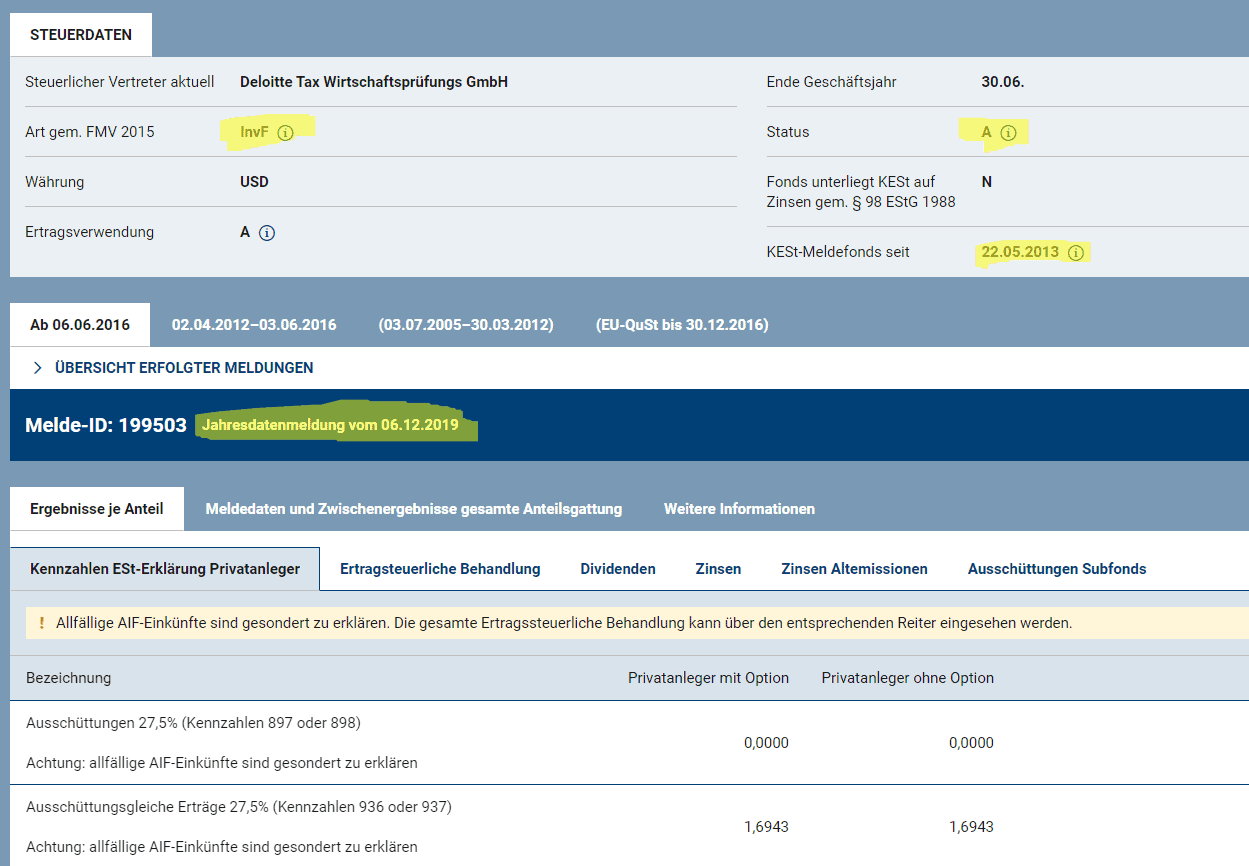

Im Ergebnis können Sie dann sehen, um welche Fondsart dass es sich handelt, welche Zahlstelle in Österreich es gibt und wer der steuerliche Vertreter in Österreich ist und seit wann der Vertrieb in Österreich zugelassen ist. So könnte ein Ergebnis aussehen, hier anhand des Beispiels “Vanguard FTSE All-World UCITS ETF (USD) Distributing” mit der ISIN IE00B3RBWM25.

Gibt es keine Antwort auf Ihre Abfrage so wird es wohl so sein, dass der ETF in Österreich nicht zugelassen ist und es sich so um keinen Meldefonds handelt.

Nicht-Meldefonds: pauschale Besteuerung

Bei einem Nicht-Meldefonds gibt es keine steuerlichen Daten die übermittelt werden. Damit heißt es zum Jahreswechsel den Fonds pauschal zu besteuern.

- 27,5 % KESt auf 90 % des jährlichen Kursgewinns fällig

- bzw. mindestens aber 27,5 % KESt auf 10 % des ETF-Werts am Jahresende

Es ist kompliziert, daher im Vorfeld einen Nicht-Meldefonds vermeiden. Ebenso ist hier die Tendenz vorhanden, dass vorab eher mehr Steuer zu zahlen ist, damit der Staat auf der sichereren Seite ist .

Meldefonds

Bei einem Meldefonds werden die Ausschüttungen und ausschüttungsgleichen Erträge besteuert. Dies erfolgt bei einem steuereinfachen Broker mit Sitz oder Niederlassung in Österreich vom Broker selbst, bei einem nicht steuereinfachen Broker hat sich der Anleger darum zu kümmern.

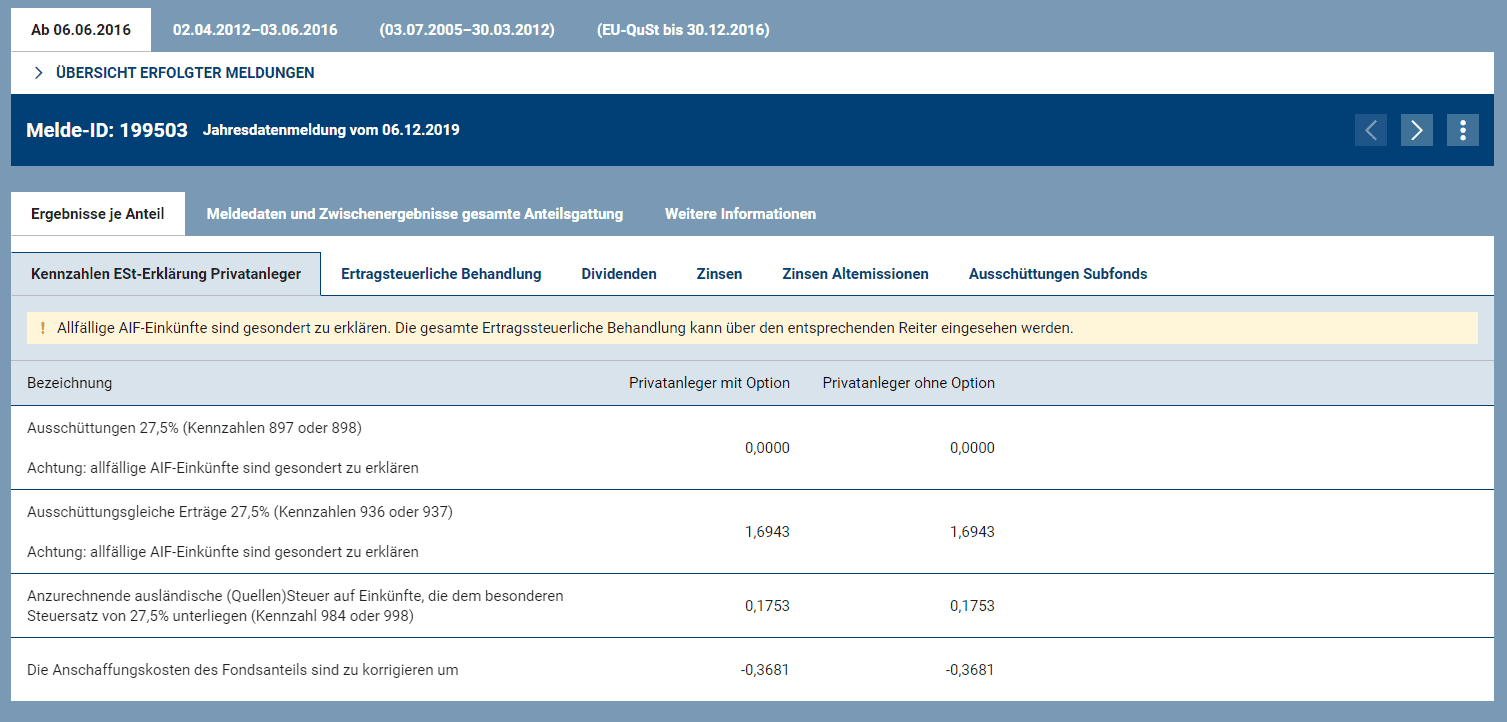

Was sagen einem die Zahlen denn genau?

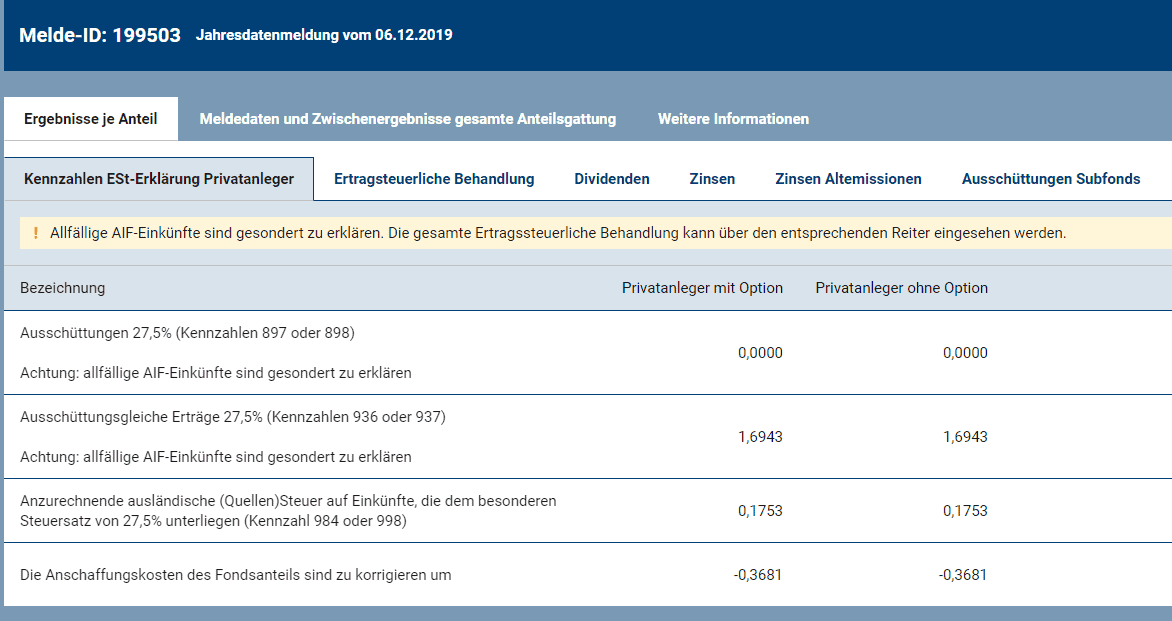

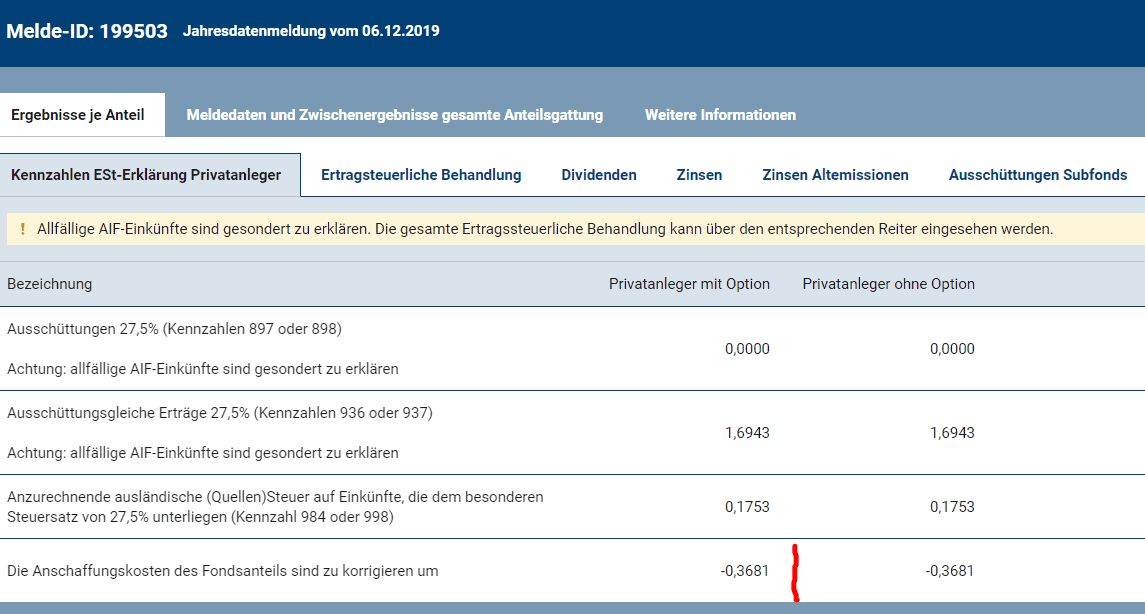

Achtung: Wie auch my.oekb.at darauf hinweist, sind allfällige AIF-Einkünfte gesondert zu erklären. Dies kann überprüft werden über den Reiter “Ertragssteuerliche Behandlung” ob welche vorliegen. Dieser Punkt “13 Steuerpflichtige AIF Einkünfte” wird vermutlich in den meisten Fällen leer sein.

Je Anteil, diese notieren in US-Dollar wurden zum Stichtag 6.12.2019 folgende Steuerdaten festgestellt:

- Ausschüttungsgleiche Erträge von 1,6943 US-Dollar je Anteil

- Anzurechnende ausländische Qellensteuer): 0,1753 US-Dollar je Anteil

- Die Anschaffungskosten des Fondsanteils sind zu korrigieren um: -0,3681 US-Dollar je Anteil

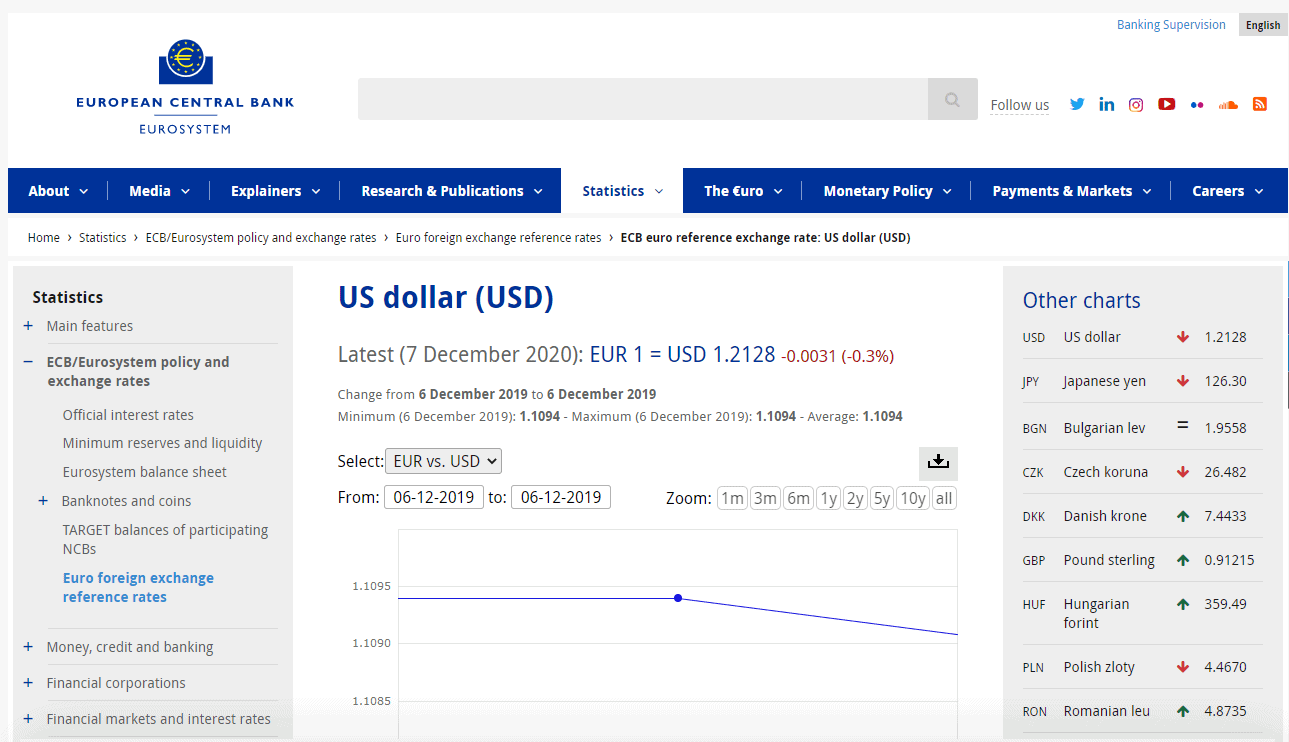

Die Vorgehensweise ist die, dass zum Stichtag 6.12.2019 nachgesehen werden muss, wie viele Anteile man denn an diesem ETF im Depot gelagert waren. Ebenso muss herausgefunden werden, welcher Kurs zwischen US-Dollar und Euro am 6.12.2019 laut EZB festgestellt wurde. Warum muss das gemacht werden? Eh klar, wir leben in Österreich und führen unsere Steuern hier ab. Da hilft der US-Dollar nichts, sondern es muss der Euro her.

Die Anzahl der Anteile im Depot ist eine höchstpersönliche Feststellung, der Kurs des US-Dollars zum Euro findet sich auf der Website der EZB.

Danach heißt es rechnen, so wie z. B. hier:

Bei der Berechnung wird unterschieden in

- Erklärung von Erträgen aus thesaurierenden Meldefonds

- Erklärung für ausschüttende Meldefonds

- Erklärung von rechtzeitig gemeldeten Ausschüttungen

- Erklärung von nichtgemeldeten Ausschüttungen

Thesauriende Fonds bzw. nur ausschüttungsgleiche Erträge

“Wird die Ausschüttung im Zuge der Jahresmeldung gemeldet, bestehen keine Bedenken, die in den Steuerdaten nicht gesondert angeführten ausgeschütteten Einkünfte und die ausschüttungsgleichen Erträge in Summe in der Kennzahl 937 (bei ausländischem Depot) bzw. der Kennzahl 936 (bei inländischem Depot) anzuführen.”

Ausschüttende Fonds

Passieren hier beim ausschüttenden Fonds auch ausschüttungsgleiche Erträge, so sind diese genau so zu erfassen wie bei den thesaurierenden Meldefonds, siehe oben. Hier ist immer die Jahresmeldung heranzuziehen. Komplexer wird es jedoch bei Ausschüttungen. Hier wird unterschieden in bereits an my.oekb.at gemeldete Ausschüttungen und nicht gemeldete Ausschüttungen.

Erklärung von rechtzeitig gemeldeten Ausschüttungen

Gibt es bereits eine Meldung auf my.oekb.at der erhaltenen (zugeflossenen) Ausschüttung so ist diese Ausschüttung in der Erklärung anzugeben. unter den Kennzahlen 897 bzw. 898 (siehe dann weiter unten).

Praxis Tipp: Oft ist es so, wie z. B. im obigen Beispiel auch gleich ersichtlich, dass ein ausschüttender Fonds im Zuge der Jahresmeldung seine Ausschüttungen erst meldet. Hier ist es ein einfaches, genau so wie oben beschrieben vorgehen wie bei einem thesaurierenden Fonds, denn die ausgeschütteten Erträge werden nicht gesondert angeführt sondern in einem, in den ausschüttungsgleichen Erträgen. Gleichzeitig sind jedoch die Ausschüttungen unterjährig zugegangen und daraus ergibt sich ein Dilemma für die AnlegerInnen in Österreich. Nachdem mancher Fonds die Ausschüttung an den steuerlichen Vertreter nicht (rechtzeitig) meldet, kann der steuerliche Vertreter keine Meldung an die OeKB schicken. Somit muss der Broker die Ausschüttung voll versteuern. Danach muss der steuerliche Vertreter die bislang nicht gemeldeten Ausschüttungen in der Jahresmeldung berücksichtigen und so kommt es zu einer unvorteilhaften Doppelversteuerung bei der Konstellation “Ausschütter und keine Ausschüttungsmeldungen”.

Erklärung von nichtgemeldeten Ausschüttungen

Hat der Meldefonds ausgeschüttet und ist diese Ausschüttung aber noch nicht gemeldet, so handelt es sich um eine nichtgemeldete Ausschüttung. Hier erklärt das Bundesministerium für Finanzen unter dem Punkt 266, dass diese Ausschüttungen ebenso erfasst werden müssen. Alle Ausschüttungen die einem in einem Kalenderjahr zugeflossen sind, müssen versteuert werden, auch wenn die Jahresmeldung für diesen Fonds erst im nächsten Kalenderjahr veröffentlicht wird.

Eine Erklärung der Steuerdaten kann nur über eine Einkommensteuererklärung (E1) bzw. dessen Anhang erfolgen. Wer bislang nur eine Arbeitnehmerveranlagung durchgeführt hat, muss einen Antrag stellen, dass ab sofort eine Einkommensteuererklärung folgen wird. Wie dieser Antrag zu stellen ist und wo, das verrät dieser Beitrag.

Die Erklärung, also die Versteuerung erfolgt über die Beilage zur E1, nämlich der E1kv. Diese nennt sich Beilage zur Einkommensteuererklärung E1 für Einkünfte aus Kapitalvermögen.

Versteuerung von Ausschüttungen und ausschüttungsgleichen Erträgen

Im Absatz darüber wird die Berechnung der zu versteuernden Daten gezeigt. Nun gilt es diese Daten in die Erklärung einzusetzen.

Wenn die Anteile am Fonds bzw. ETF auf einem Depot im Ausland gehalten werden, so sind die rechten Spalten der E1kv relevant. Hier sind die ausländischen Kapitaleinkünfte einzutragen. Dazu gehören sowohl die Ausschüttungen als auch die ausschüttungsgleichen Erträge.

- Kennzahl 898: hier die Ausschüttungen eintragen der Auslandsdepots

- Kennzahl 937: hier die ausschüttungsgleichen Erträge der Auslandsdepots

Es könnte auch der Fall sein, dass die Fonds von inländischen Depots freiwillig veranlagt werden, z. B. für einen depotübergreifenden Verlustausgleich. Dafür sind dann die Zahlen 897 bzw. 936 der linken Spalten heranzuziehen.

Gibt es eine anrechenbare Quellensteuer, so ist diese im Falle eines Auslandsdepots auf der rechten Seite unter der Kennzahl 998 anzuführen:

Das war es auch schon wieder in Hinblick auf die jährliche Versteuerung von Ausschüttungen bzw. ausschüttungsgleichen Erträgen.

Moment mal, jetzt muss ich Jahr für Jahr auch auf ausschüttungsgleiche Erträge Steuer bezahlen und beim Verkauf bezahle ich auch auf die Kursgewinne nochmals Steuer. Das ist ja eine Doppelbesteuerung! Nein, ist es nicht, denn die Anschaffungswerte werden erhöht. Darum gibt es auch die Zeile “Die Anschaffungskosten des Fondsanteils sind zu korrigieren um” auf der Datenseite von my.oekb.at. Mehr dazu im nächsten Absatz.

Verkauf von Fondsanteilen

Irgendwann geht es dann auch wieder an den Verkauf der Anteile. Wie erfolgt dann die Versteuerung?

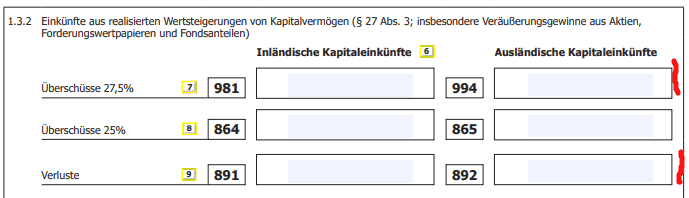

Wird ein Fondsanteil mit Gewinn über einen Broker im Ausland verkauft, so ist dieser Gewinn in die Kennzahl 994 einzutragen. Wurde leider ein Verlust realisiert, so ist die Kennzahl 892 beim ausländischen Broker die richtige Kennzahl.

Wird die Veräußerung der Anteile von einem inländischen Depot, sprich steuereinfachen Broker freiwillig veranlagt, so sind hier die korrespondierenden linken Spalten die richtigen. Hier ist die Kennzahl 981 für realisierte Gewinne die richtige bzw. die Kennzahl 891 für realisierte Verluste.

Die Anschaffungskosten sind hier Jahr für Jahr um die gemeldete Zahl aus “Die Anschaffungskosten des Fondsanteils sind zu korrigieren um” zu korrigieren. In Ausnahmefällen, wie unserem Beispiel ist es leider hier so, dass die Anschaffungskosten hier sogar gesenkt werden und so die Differenz zwischen Anschaffungskosten und Verkaufserlös sogar vergrößert wird und somit mehr Steuer zu bezahlen sein wird. Im Regelfall ist dies jedoch nicht der Fall.

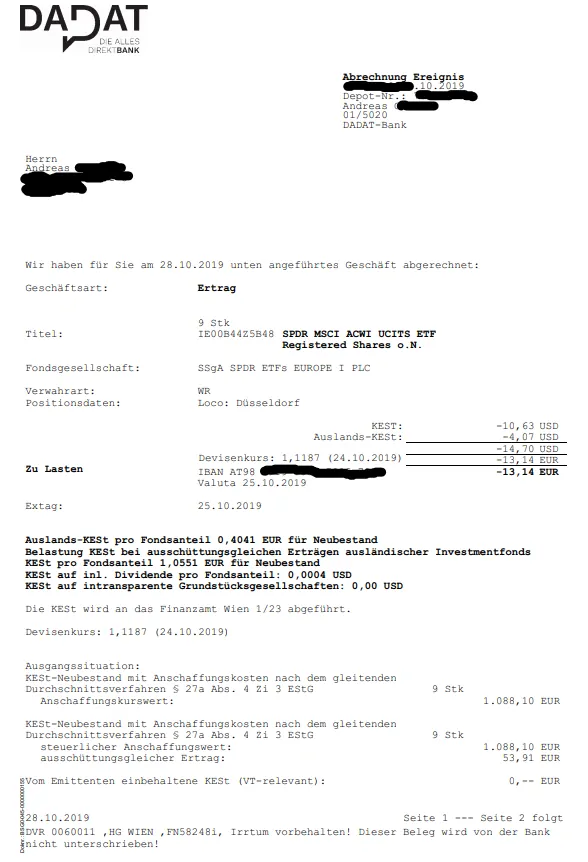

Der Tipp erfolgt auch hier wieder: Ein steuereinfacher Broker kümmert sich hier um alles und erstellt auch gut nachvollziehbare Abrechnungen, wie hier das Beispiel der DADAT Bank zeigt:

Alle steuereinfachen Broker haben hier ähnlich aussagekräftige Abrechnungen, einzig Flatex tanzt hier aus der Reihe. Auf der Abrechnung selbst werden zum Stand Dezember 2020 keine nähere Informationen zur Erhöhung der Anschaffungskosten.

Hallo Andreas,

besten Dank für deine umfangreiche Darstellung.

Ich habe Anfang des Jahres ETFs bei einem ausländischen Broker gekauft (LU1829221024). Das Meldedatum war letztes Jahr Ende Juli. Wenn ich das richtig verstanden habe, könnte ich die ETFs vor dem Juli verkaufen (bzw auf ein österreichisches Depot übertragen), um mir den Aufwand der Versteuerung der agE zu ersparen.

Gibt es beim Versteuern des realisierten Kursgewinnes etwas zu beachten? Hier fallen ja die ganzen 27,5% an. Was hat es dann mit dem Substanzgewinn auf sich (60% von 27,5%)? Leider hab ich das nicht ganz verstanden.

Besten Dank und LG Alex

Servus Alex,

ein Depotübertrag ist nur dann sinnvoll, wenn auch die Anschaffungsdaten übermittelt werden, wenn dies nicht passiert, ist das wie ein Schuss ins Knie, du machst dir damit noch mehr Arbeit, Meldepflichten usw.

Einzig bleibt ein Verkauf über, um alles glatt zu stellen und neu anzufangen. Wenn keine Meldungen und keine Ausschüttungen vorhanden waren, dann bleibt der Kursgewinn übrig zu versteuern.

Soooodala, jetzt hab ich mir das ganze noch einmal anhand meines ETFs (LU1829221024) zu Gemüte geführt, um das alles ein wenig besser nachzuvollziehen (womöglich auch für andere Poster interessant, deswegen führe ich auch gleich die konkreten Kennzahlen an). Position 1. Fondsergebnis der Meldeperiode war 6,0674. abzüglich Position 10.3 Ausländische Dividenden (Länderdetails sind aus den jeweiligen Blättern für die Ertragsarten zu entnehmen) war 0,0824 = 5,985. Da für dieses Jahr nur 60% des Substanzgewinnes fällig werden ergibt dies somit 3,591 KESt-pflichtige Einkünfte aus Kapitalvermögen gem § 27 Abs. 3 und 4 EStG 1998 des laufenden Jahres (Position 4.3/10.15). Hier wiederum müssen… Weiterlesen »

Und Danke für deine rasche Antwort,

hab grade so lange an meinem Post geschrieben, dass ich deine Antwort noch gar nicht gesehen habe.

Also ich kann deine Berechnungen nicht nachvollziehen und weiß nicht, was du hier rechnest. Der größte Punkt ist, warum du etwas rechnest, wenn du den ETF zum letztjährigen Meldezeitpunkt doch nicht gehalten hast laut deinem Anfangsbeitrag. Falls du ihn doch gehalten hast … Bei dem Fonds ist es doch ganz einfach: 3,6734 Euro pro Anteil Ausschüttungsgleiche Erträge 27,5% (Kennzahlen 936 oder 937) Die Anschaffungskosten des Fondsanteils sind zu korrigieren um 3,6734 Euro je Anteil. Das eben beim Verkauf berücksichtigen. Ich denke, du solltest dir einen steuerlichen Vertreter nehmen, der dir diese Geschichte entwirrt. Irgendwas herumrechnen mit der “60:40 Regel” ist… Weiterlesen »

Ich hab die Kennzahlen mit der ÖKB verglichen, weil ich sehen wollte wie der steuerliche Vertreter auf die einzelnen Werte kommt (hab auch immer jeweils die Position angegeben, damit man – sofern man das will – mit den Steuerdaten des Fonds vergleichen kann). Ich wollte nur wissen, wie die Versteuerung funktionieren würde, sofern ich sie nach dem Meldedatum halten würde und habe deshalb die Meldedaten vom letzten Jahr herangezogen (fiktiv, weil ich ja natürlich die Meldedaten für dieses Jahr berücksichtigen müsste). Das bedeutet, dass ich für die Steuererklärung “nur” die 3,6734 Euro pro Anteil Ausschüttungsgleiche Erträge (27,5%) angebe und den… Weiterlesen »

Nein, du korrigierst keinen Fondsanteil sondern die Anschaffungskosten können erhöht werden.

Du nimmst einfach die Zahlen die angegeben sind und fügst sie in deine Einkommensteuererklärung ein, die Auflistung auf der my.oekb.at Seite ist mittlerweile schon echt gut und umsichtig. Es gibt keinen Grund, dass du hier etwas auf eigene Faust berechnest. Ist zwar innovativ, sieht aber sehr falsch aus 😉

Perfekt, danke!

Mir ist die Versteuerung der restlichen Substanzgewinne von 40% bei einem späteren Verkauf zwar noch nicht ganz klar, vielleicht kann mir da aber auch das Finanzamt weiterhelfen.

Siehe oben:

“Die außerordentlichen Erträge werden bei Thesaurierung mit 60 % der 27,50 %igen Kapitalertragsteuer sofort besteuert in Form der ausschüttungsgleichen Erträge, beim Verkauf des Fonds werden dann die restlichen 40 % der 27,50 %igen KESt schlagend. Die Berechnung erfolgt durch den steuerlichen Vertreter und dieser meldet die Erträge an die OeKB. Werden die außerordentlichen Erträge jedoch sofort ausgeschüttet, so fällt hierfür natürlich sofort 100 % KESt an in der Höhe von 27,50 %.”

Das ist im Kurs eingepreist. Die ausschüttungsgleichen Erträge sind eine Vorab-Steuer für den Staat.

Achsooo,verstehe. Das heißt auch bei einem späteren Verkauf können mir die 40% “wurst” sein, weil das der steuerliche Vertreter schon berechnet hat? Danke dir für deine Erklärungen!

Hallo Andreas,

erst einmal vielen Dank für deine tollen Erklärungen! Um auf Nummer sicher zu gehen möchte ich dich um kurze Bestätigung zur folgenden Frage bitten.

Ich besitze seit 2020 Meldefonds bei einem steuereinfachen Broker (Ing). Habe ich richtig verstanden, dass ich in meiner Einkommensteuererklärung daher gar nichts diesbezüglich anzugeben brauche weil alles vom Broker erledigt worden ist (hätte werden sollen)? Ein Verlustausgleich kommt nicht in Frage.

Vielen Dank und lG

Christian

Genau so ist es.

Vielen Dank 🙂

Hallo Andreas, danke für deine Erklärungen. Mir ist aber unklar wie OeKB die “Anschaffungskostend de Fondsanteil sind zu korrigieren um” mit die Ausschüttungsgleiche Erträge (und Quellensteuer) verbunden sind. Wenn ich richtig verstehe, sollten man beim Verkauf durch die Korrekturen der vorherige Jaren nur den “reststeuer” zahlen. 1) In deinem Beispiel, pro Fondsanteil, du hättest dieses Jahr 1.6953USD (zu umrechnen…) gezahlt und trotzdem die Korrektur ist negative i.e du wirst mehr zahlen als “verkaufkurs minus Kaufkurs” da der Kaufkurs niedriger geworden ist. Ich verstehe die Logik nicht: du hast schon Ausschüttungsgleich steuer gezahlt und wirst trotzdem beim verkauft mehr zahlen als… Weiterlesen »

Hallo Andreas, vielen Dank für dein konkretes Beispiel mit der OeKB-Meldung des IE00B3RBWM25 vom 06.12.2019. Du schreibst: “Praxis Tipp: Oft ist es so, wie z. B. im obigen Beispiel auch gleich ersichtlich, dass ein ausschüttender Fonds im Zuge der Jahresmeldung seine Ausschüttungen erst meldet.” [1] und gleich im nächsten Absatz: “Hat der Meldefonds ausgeschüttet und ist diese Ausschüttung aber noch nicht gemeldet, so handelt es sich um eine nichtgemeldete Ausschüttung. Hier erklärt das Bundesministerium für Finanzen unter dem Punkt 266, dass diese Ausschüttungen ebenso erfasst werden müssen. Alle Ausschüttungen die einem in einem Kalenderjahr zugeflossen sind, müssen versteuert werden, auch… Weiterlesen »

Weil die Meldung vom 6.12.2019 eine Jahresmeldung ist, das siehst du in den OeKB Daten -> “Jahresmeldung: JA”

Hallo Andreas, dass es eine Jahresmeldung ist, ist ja unbestritten. Beide Fälle [1] und [2] beziehen sich ja auf Meldefonds, und die haben immer Jahresmeldungen. Wieso meinst du, dass die von dir zitierte Rz 266 (Fall [2]) auf den IE00B3RBWM25 nicht anzuwenden ist; die Ausschüttungen (Rückfrage: jene während des gemeldeten Geschäftsjahres oder jene des Steuerjahres 2019?) also nicht in die Steuererklärung aufzunehmen sind? Es handelt sich ja immerhin um nichtgemeldete Ausschüttungen im Sinne der InvFR, weil Ausschüttungsmeldungen vor der Ausschüttung zu erfolgen haben (Rz 471). Oder, anders gefragt: wie erkennt man an einem Fonds (oder an einer Meldung oder an… Weiterlesen »

Weil es gar keine Ausschüttungsmeldungen gibt bei diesem Fonds.

Genau. Und genau für diesen Fall besagt die Rz 266, dass die Ausschüttungen in 897/898 (“Ausschüttungen”) einzutragen sind.

weil die Ausschüttungsmeldungen in der Jahresmeldung enthalten sind, weil es eben keine Ausschüttungsmeldungen gibt. Wir drehen uns im Kreis 😉

Aber jeder Meldefond, auch Ausschütter, haben doch Jahresmeldungen. Das würde doch bedeuten, dass die Rz 266 nie Anwendung findet. Zudem stellt sich das praktische Problem, dass sich zum Zeitpunkt der (vorzunehmenden Versteuerung der) noch-nicht-gemeldeten Ausschüttung in der Regel die zum Geschäftsjahr gehörende OeKB-Jahresmeldung noch nicht vorgenommen wurde. Muss diese Ausschüttung dann: 1. unter 897/898 („Ausschüttungen“) eingetragen, 2. unter 936/937 (agE) eingetragen, oder 3. gar nicht in die Steuererklärung aufgenommen werden? Im Fall (1) wäre die EKSt-Meldung dann im Folgejahr zu korrigieren? Fall (2) würde wohl der Rz 266 widersprechen. Und Fall (3) wäre wohl Steuerhinterziehung, weil man den Fonds ja… Weiterlesen »

Sorry Manuel, du benötigst eine Beratung – von mir gibt es aber diese nicht, weil dies nur Steuerberatungskanzleien machen dürfen. Ich habe dir meine Meinung dazu gesagt, was du für deinen konkreten Fall zu tun hast oder nicht, das bitte mit einem Steuerberater deiner Wahl klären. Danke.

Hallo Andreas,

das ist nicht mein konkreter Fall, sondern dein Beispiel. 😀 Diesen Vanguard habe ich ja gar nicht, ich brauche auch keine persönliche Beratung.

Es geht mir nicht darum, dich bloßzustellen oder deinen Blog runterzumachen. Ich wollte lediglich den Widerspruch diskutieren, der mir aufgefallen ist. Ich dachte es hätte dich oder andere vielleicht interessiert.

LG

Manuel

Es gibt keinen Widerspruch, ich kann mich immer nur wiederholen. Du versuchst hier einen zu konstruieren, denn du liest ja selbst im Dokument des BMF: “Wird die Ausschüttung im Zuge der Jahresmeldung gemeldet, bestehen keine Bedenken, die in den Steuerdaten nicht gesondert angeführten ausgeschütteten Einkünfte und die ausschüttungsgleichen Erträge in Summe in der Kennzahl 937 (bei ausländischem Depot) bzw. der Kennzahl 936 (bei inländischem Depot) anzuführen.” Ich habe leider keine Ahnung worauf du genau hinaus willst. Wenn du denkst du willst das anders machen für deinen Fall, dann kläre das bitte mit deinem Steuerberater oder sogleich mit der Finanz. Ich… Weiterlesen »

Hallo Andreas, ich glaube wir haben hier ein Missverständnis. Es tut mir Leid, falls ich den falschen Eindruck erweckt haben sollte, aber lass es mich nochmal explizit sagen: Ich erwarte mir keine Beratung von dir. (Wie, glaube ich, auch niemand anderes in dieser Community.) Du zitierst Rz 265. Bist du denn der Meinung, dass diese OeKB-Meldung des IE00B3RBWM25 vom 06.12.2019 eine “Meldung der Ausschüttung im Zuge der Jahresmeldung” i.S.d. Rz 265 ist? Falls ja: Das war mir nicht klar, dass das deine Meinung ist. (Missverständnis) Meiner Meinung nach ist das nämlich nicht so. Was das Finanzamt mMn mit dieser Klausel… Weiterlesen »

Ob Diskussion oder Beratung, dafür gibt es berufene Menschen die das beruflich ausüben, nennt sich Steuerberater. Wenn du eine Abklärung dafür hast, freue ich mich, wenn du die Lösung hier postest.

Ich hatte den Eindruck, du würdest Diskussion unter Nichtberufenen in dieser Community begrüßen. Es tut mir Leid, falls ich das falsch verstanden habe.

Das tu ich ja auch nur kann ich dir hier nicht weiterhelfen und habe dich daher an einen Steuerberater weiterverwiesen. Es wäre daher toll, wenn du mit einem Ergebnis uns dann aufklärst und bereicherst.

Nicht nur Nehmen, auch Geben ist super!

Hallo Andreas,

ich hatte jetzt schon eine längere Antwort vorbereitet, aber ich glaube das hat keinen Sinn mehr zwischen uns beiden. Lass mich dir einfach nur noch sagen, dass ich es traurig finde, dass du meinst, ich hätte etwas genommen.

LG

Manuel

Manuel, du verstehst mich einfach nicht. Du bist eingeladen auch etwas zu geben und nicht nur zu nehmen.

Du bist herzlichst eingeladen und ich freue mich, wenn du dich beteiligst und wenn du aufhörst mich immer wieder von der Seite anzurempeln und aufs Glatteis führen zu wollen. 😉

Hatten wir ja schon öfters, stimmt’s? 😁

Ich glaube, die Lesenden können sich ein BIld machen.

Schade, dass du nicht bereit bist zu Geben und du andere Ziele hier verfolgst.

Nachdem wir beide immer wieder aneinanderprallen bin ich mir sicher, dass eine andere Plattform für dich besser geeignet ist als hier mit mir.

Ich wünsche dir alles Gute 👍

Ich hake mich da mal kurz ein, denn ich habe diesbezüglich eine Unklarheit bzw. verwandte Frage: Andreas, du schreibst, dass es “ersichtlich” ist, dass die Ausschüttungen im Rahmen der Jahresmeldung zusammengefasst werden. Woran ist das ersichtlich? Beziehnungsweise, ist das immer so, wenn keine separaten Ausschüttungsmeldungen vorhanden sind? (denn dann wäre es offensichtlich so)

Hallo Andreas, ich habe letzte Jahr ein Konto auf EToro geöffnet, das auf US-Dollar nominiert ist. Ich habe da jede Monat etwas Geld hinzugefügt, und einige Tradings geschlossen. Die Gewinne habe ich immer nochmal auf Etoro in etwas anders wieder investiert bzw. auf das Etoro Konto gelassen. Meine Fragen wären: – Fürs Jahr 2020 muss ich keine Eintrag in der E1kv machen, oder? Mein Verständnis: ich habe soweit keine Position geschlossen (das Geld ist entweder in Aktien/ETF oder in US-Dollar investiert) – Wenn ich Teil des Gelds aus dem Etoro Konto nehme, wie berechne ich die Gewinne/Verluste? z.B.: 1000 Euro… Weiterlesen »

Servus Vincenzo,

das klingt für mich schon sehr danach als ob du etwas zu versteuern hättest, denn du schreibst, dass du einige “Tradings geschlossen” hast. Also hast du Gewinne realisiert und somit bist du steuerpflichtig.

Je nachdem in was du investiert hast bei eToro – CFDs oder Aktien – hast du auch noch 2 unterschiedliche Steuersätze.

Dein “rausnehmen” funktioniert so nicht. Wenn du eine Position realisierst ist das bereits zu versteuern.

Ich glaube du solltest eine Steuerberatungskanzlei aufsuchen, die dich hier beraten & rausholen.

Hallo Andreas, Dank deiner Erläuterungen im Artikel und in den Kommentaren bin ich schon ziemlich weit gekommen mit dem E1kv – vielen Dank! Ich hätte jetzt noch ein paar kleine Verständnisfragen und hatte gehofft, dass du mir da vielleicht weiterhelfen kannst. 1.) Bei deinem Beispiel zum Vanguard FTSE All-World, sind die 139,70€ sowie 14,45€ dann auch die Beträge, die unter 936/937 bzw 984/998 eingetragen werden (wenn es nur diese einzige Position im Portfolio gäbe)? 2.) Ich bin mir nicht ganz sicher, ob ich Meldungsdatum und Geschäftsjahr im Zusammenhang mit der E1-Erklärung für ein Kalenderjahr richtig verstanden habe. Wenn ich E1… Weiterlesen »

Servus Floryan,

Ad 1) Ja, so sagt es der Report von my.oekb.at zumindest

Ad 2) Meldestichtag ist der gültige Tag und wie viele Anteile du an diesem Tag gehalten hast.

Danke für die raschen Antworten!

Ad 2) Wenn der Meldestichtag zb im Februar ist und ich Mitte 2020 Anteile gekauft habe, dann nehme ich diese NICHT in die Einkommenserklärung 2020 mit, da der erste Meldestichtag seit Kauf nicht mehr in 2020 liegt (sondern Feb 2021)?

Und (möglicherweise dumme) Zusatzfrage: Wenn ich zB einen Tag vor dem Meldestichtag verkaufe und einen Tag danach wieder kaufe, dann müsste ich nur realisierte Gewinne/Verluste versteuern, aber keine ausschüttungsgleichen Erträge?

Ad 2) Genau, denn du hattest keine Anteile im Februar 2020

Zusatzfrage: Genau, aber dann wird halt auch nicht der Anschaffungspreis erhöht.

Hallo Andreas,

gleich mal vielen Dank für deine Ausführlichen Erklärungen zu Steuern aus Kapitaleinkünften!

Ich hab gleichmal das große Los gezogen, hab einen Nicht-Meldefond bei einem Ausländischen Broker, da haben mir deine Erklärungen sehr geholfen.

Nun zu meiner Frage, ich muß ja 90% vom Kursgewinn oder min. 10% vom Fondswert versteuern, wo muß ich das im E1kv eintragen, oder hab ich das irgendwo übersehen?

Ich habe hier meine Meinung verfasst, wie ich es denn glaube bzw. gemacht habe: https://www.broker-test.at/steuern/kapitalertraege-von-auslandsdepots-versteuern/

Danke für die schnelle Antwort. Nach meinem Verständniss sind das ja Kursgewinne die hier versteuert werden, daher auch in das Feld für Kursgewinne zum Eintragen, da es ja für Fonds Kursgewinne ja kein eigenes Feld zum ausfüllen gibt!

Vielen Dank, wenn das so weitergeht werde ich noch zum Steuerprofi 🙂

wenn du keine Gewinne realisiert hast, dann sind es keine Kursgewinne sondern ausschüttungsgleiche Erträge.

Lieber Andreas,

die Besteuerung in Österreich ist ja leider in der Tat etwas komplex, vielen Dank für die Infos. Ich hätte aber eine Frage: Wenn ich einen ETF/Fond in ein und demselben Kalenderjahr kaufe und wieder verkaufe, dann kürzt sich die Komplexität doch sozusagen raus, oder? Sprich: Dann kann ich einfach den Kursgewinn versteuern und habe damit automatisch etwaige Thesaurierungen abgedeckt. Oder mache ich da einen Denkfehler?

Servus Ben,

mir fehlt bei dir die Ausschüttungen und die ausschüttungsgleichen Erträge. Da fehlt also etwas in deiner Aufstellung.

Servus Andreas, Ja, etwaige Ausschüttungen müssten natürlich noch separat versteuert werden. Aber ich hätte gedacht, die ausschüttungsgleichen Beträge nicht (nur einmal zur Sicherheit: damit sind die Thesaurierungsbeträge gemeint, oder?). Lass mich meinen Gedanken an einem Beispiel erklären und korrigieren mich dann gern wo ich falsch liege: Ich kaufe 2020 einen ETF für 100€. 2020 hat er 10€ Thesaurierung. Im Dez. 2020 verkaufe ich den ETF für 125€. Wenn ich nun einfach den Kursgewinnen versteuer, sind das 25€. Wenn ich die Thesaurierung versteuer, sind das 10€. Dann versteuer ich aber nicht mehr den kompletten Kursgewinn, sondern nur noch 25-10=15€. Insgesamt also… Weiterlesen »

Interessanter Gedanke 😉

Mich würde dann nur interessieren auf was du dich beziehst in den Gesetzen und Richtlinien 🤔

Im Ernst: nein, so läuft das nicht, natürlich darfst du die ausschüttungsgleichen Erträge auch berücksichtigen und darfst sie nicht unter den Tisch fallen lassen. Kannst ja eh den Korrekturbetrag der Ausschüttung gegenrechnen.

Hallo Andreas,

ich hätte ein Frage bzgl Stichtag der Meldung und Ende des Geschäftsjahres. Wenn ein Geschäftsjahr bspw von März 2019 bis Februar 2020 läuft und die Meldung zu diesem Geschäftjahr aber erst später im Jahr im Oktober 2020 erfolgt. Wird bei der Versteuerung dieses Geschäftsjahres nun die Anzahl der Anteile zum Ende des Geschäftsjahres (Februar 2020) oder zum Tag der Meldung (liegt ja eigentlich schon im nächsten Geschäftsjahr) ?

Liebe Grüße und danke im voraus,

Lennart

Meldedatum

Knapp und präzise, dankeschön. Eine Nachfrage noch: Wenn ein Geschäftsjahr Mitte 2019 endet, die Meldung dazu aber erst im Januar 2020 kommt, wird das dann in der Steuererklärung 2019 oder 2020 abgerechnet?

Auch hier ist die Antwort: Meldedatum zählt.

Hallo Andreas, danke für die vielen Erläuterungen. Mich würde interessieren, warum die Zahl der Anteile zum Meldedatum relevant ist? Nach meinem Verständnis wird in einer Jahresmeldung für das Geschäftsjahr des Fonds gemeldet. Wenn also zB eine Meldung am 12. März 2021 gemacht wird, so betrifft diese den Zeitraum 1.1.2020-31.12.2020, oder? Dementsprechend müsste doch die Zahl der Anteile relevant sein, die ich zum 31.12.2020 hatte, nicht die Zahl der Anteile vom 12.3.2021.

Danke im Voraus für Aufklärung dazu, Thomas

Punkt 267 https://findok.bmf.gv.at/findok?execution=e100000s1&segmentId=aca6e449-4d22-4246-a948-11d2a246dc47

Hallo Andreas, danke für den Hinweis. Dieser beantwortet meine Frage leider nicht. Punkt 267 sagt aus, dass die Werte in der Jahresmeldung mit der Zahl der gehaltenen Anteile zu multiplizieren ist. Meine Frage bezieht sich aber auf das Datum. Unter Punkt 261 unter Deinem Link ist eine Jahresmeldung vom 17.3.2017 gezeigt, die sich auf das Fondsgeschäftsjahr 1.1.-31.12.2016 bezieht. Wenn ich nun im April 2017 meine Einkommensteuererklärung für 2016 mache, würde ich es so machen: ich suche raus, wie viele Anteile ich am Ende des Fondsgeschäftsjahres hatte, also am 31.12.2016. Wenn ich Dich richtig verstanden habe, sagst Du hingegen, ich muss… Weiterlesen »

Thomas, ich denke, dass der Punkt 267 deine Frage beantwortet – wenn du sicher gehen willst, dann musst du dir einen Steuerberater nehmen bzw. beim Finanzamt anrufen. Alternativ: Du kannst dir das Dokument gerne von vorne bis hinten durchlesen und vielleicht kommst du dann zu einem anderen Schluss, dann bitte unbedingt hier posten, welcher Punkt in dem Dokument dich zu diesem Entschluss bringt 😉 Ich weiß leider nicht woher deine Annahme stammt, ich glaube das ist nur dein Gefühl/Wunsch.

Hallo Andreas, vielen Dank für einen super informativen Beitrag. Ich bin erst seit letztem Jahr steuerlich in Österreich ansässig und besitze im Ausland ein paar thesaurierende Nicht-Melde-Fonds. Ich verstehe, dass die Einkünfte laut der 90% / 10% Regel unter der Kennzahl 937 einzutragen sind. Einer der Fonds hat jedoch Verluste gemacht und ich weiß nicht, wohin soll ich die Verluste eintragen? Soll ich einfach eine Nebenberechnung mit den Einkünften und Verlusten machen und das positive Ergebnis unter der Kennzahl 937 eintragen? Oder gibt es einen anderen Weg? Danke im Voraus und noch ein schönes Wochenende! LG, Michal

Servus Michael,

realisierte Gewinne und Verluste? Dafür ist der Bereich 1.3.2 da

Hier wirst du fündig.

Gruß,

Andreas

Hallo Andreas,

vielen Dank für deine schnelle Antwort! Ich besitze die Fonds immer noch, deshalb vermute ich, dass der Bereich 1.3.4 für mich relevant ist, oder? Im Bereich 1.3.4 gibt es aber keine Option, um Verluste einzutragen. Sobald ich die Fonds verkaufe, dann wäre der Bereich 1.3.2 relevant (wenn ich es richtig verstehe). Ich hoffe, dass es Sinn macht und du einen Tipp hast 🙂

LG und schönen Abend,

Michal

Hallo Michal,

da musst du nochmals in dich gehen und dir die Pauschalmethode nochmals genauer ansehen. Wenn du keine realisierten Verluste hast, so hast du keine Verluste. 🙂

Hallo Andreas,

danke für Diene Antwort. Ja stimmt haha. Ich hätte noch eine kurze Frage zum Thema. Einige der Fonds sind tatsächlich in Österreich gemeldet (habe oekb.at gecheckt), aber sie wurden in Tschechien über meine tschechische Bank gekauft. Wenn ich meine Steuererklärung mache, werden diese als Melde- oder Nicht-melde-Fonds betrachtet? Vielen Dank im Voraus.

LG,

Michal

Wenn die Fonds hierzulande als Meldefonds eingestuft sind, so sind sie Meldefonds, ganz gleich bei welchem Broker sie liegen. Beim steuereinfachen Inlandsbroker macht der Broker das für dich beim ausländischen Broker musst du es (richtig) machen.

Super, danke Dir. Verstehe ich es jetzt richtig, dass wenn alle 3 Reihen (wie auf dem Screenshot) 0,000 sind und ich habe meine Anteile nicht verkauft, dann ist dieser Fond nicht zu besteuern? Danke im Voraus und LG, Michal

Wäre ein Indiz, eine etwaige AIF-Meldung wäre auch noch zu checken. Von mir wirst du aber kein “ja” oder “nein” bekommen, denn das kann dir nur ein Steuerberater geben. So liegt die Entscheidung bei dir.

Perfekt, vielen Dank! Bei AIF-Meldung ist 0 zu finden, aber bei Position 4. gibt es etwas. Könntest du mir bitte sagen was das bedeutet (letzte Frage – versprochen 😉 ) und ob es für mich etwas ändert? LG, Michal

Keine Ahnung was das nun für dich bedeutet.

Hallo Andreas, ein sehr guter Beitrag, vielen Dank. Man findet sonst fast nichts darüber. Ich bekomme allerdings die Systematik bei Thesaurierern nicht in die Birne. Wenn ich einen Ausschütter nur für ein paar Wochen halte, und zwar zwischen zwei Ausschüttungen und im selben Jahr, dann muss ich nur den Kursgewinn versteuern. Ich habe ja keine Ausschüttungen bekommen. Falls ich aber den Text oben richtig verstehe, dann müssen bei einem Thesaurierer nur dann AgE angesetzt werden, falls ich zum Zeitpunkt der Meldung (im Beispiel am 06.12.2019) Fondanteile hatte? Diese Meldung sagt ja nichts darüber aus, ob ich persönlich tatsächlich virtuelle, re-investierte… Weiterlesen »

Servus Ralph,

ich beziehe mich auf das liebe österreichische Steuerrecht, du bist von der Schreibe und auch von der E-Mailadresse ein Deutscher (aber vielleicht hier in Österreich steuerpflichtig?). Daher Achtung, ob das tatsächlich auch für dich gilt.

Das was du schreibst ist soweit korrekt, nur dass du nicht weist, wann die Meldung erfolgt.

Gruß,

Andreas

Hallo Andreas,

danke! Jetzt würde mich “meine Schreibe” interessieren, die mich als Deutschen identifiziert 😀

Aber ich bin in Ö steuerpflichig, ja.

Also damit werden aus meiner Sicht Thesaurierer völlig uninteressant, da unfair behandelt. Ist ja auch ne Erkenntnis.

Grüße

Ralph

Servus Ralph,

die beiden Arten werden in Österreich gleich gut/schlecht behandelt, aber auf jeden Fall keineswegs anlegerfreundlich.

Die liebe gemeinsame Sprache die uns trennt 😅 Deutsch oder doch Deitsch? Du schreibst meines Erachtens um einen Tick zu schön und verraten hat dich die Birne 🍐

Kopf oder Schädel sind hierzulande gängiger.😁

Gruß,

Andreas

Hallo Andreas, vielen Dank für die Einführung, die hat mir schonmal sehr weitergeholfen. Ich bin aber leider auf einer Frage sitzen geblieben: es scheint vorzukommen, dass ein Melde-Fond zwei unterschiedliche Jahresdatenmeldungen in einem Jahr macht (z.B. eine im Januar, eine im Mai). Weisst du, wie damit umzugehen ist? Addiert man die entsprechenden Beträge aller Meldungen für eine Jahr? Oder ist nur die letzte relevant?

Grüße, Michael.

Servus Michael,

ja, klar, jede Meldung ist für dich relevant. Vermute nicht, dass die eine Meldung die andere aufhebt, weil sie z. B. nicht richtig war.

Gruß,

Andreas

Hallo Andreas,

Danke für die schnelle Antwort. Also am Beispiel des im Beitrag genannten Vanguard FTSE All-World UCITS ETF hieße das, dass man für die Erklärung des Steuerjahres 2019 die Jahresmeldungen vom 17.1.2019 und vom 6.12.2019 einzeln betrachtet, die entsprechenden zu versteuernden Beträge aus Ausschüttungen und AgE’s berechnet und diese dann am Ende addiert? (Dasselbe würde dann natürlich auch für die Korrektur des Anschaffungswertes gelten, nehme ich an.)

Grüße, Michael.

Hallo Michael,

ich für mich sehe es so, du siehst ja bei diesem ETF, dass es 2020 dann keine Jahresmeldung gab, weil die eben schon am 6.12.2019 stattfand. Daher würde ich diese beiden Jahresmeldungen addieren.

So ist meine persönliche Sicht.

Gruß,

Andreas

Hallo Andreas,

das scheint mir auch am plausibelsten. Danke für die Hilfe.

Grüße, Michael.

Hallo Andreas,

super Artikel! Habe eine Frage zu deinem Dadat-Auszug: Wie errechnet sich der ausschüttungsgleiche Betrag in der Höhe von 53,91€? Soweit ich das aus deinen Artikeln verstanden habe, müsste man ja “nur” auf oekb (Stichtag 25.10.2019) in den Kennzahlen für Privatanlegern nachschauen und umrechnen: 9 Anteile x 6,9953USD x Kurs vom Stichtag (1/1.1187) = 56,27€. Kannst du mir da evtl. im Verständnis weiterhelfen?Vielen Dank und LG aus Vorarlberg.

Hallo Christian,

das ist meiner bescheidenen Meinung nach der Punkt 16.4. -> Die Anschaffungskosten des Fondsanteils sind zu korrigieren um 6,6711 USD

Beim Devisenkurs weiß ich nicht, ob die DADAT hier etwas anderes verwendet, die bankdirekt.at verwendet hier den Devisenmittel-Kurs, der aber nicht angedruckt wird. Das sind aber nur noch Rundungsgeschichten.

6,6711 / 1,1187 * 9 = 53,67 Euro (vs. 53,91 Euro angedruckt)

Gruß,

Andreas

Vielen Dank, sehr nett von dir! P.S. Sehr informative Seite – weiter so! LG

Hallo Andreas, ich schwanke derzeit beim Investieren noch zwischen thesaurierendem und ausschüttendem ETF und investiere bei FlatEx nach deiner Empfehlung auf dieser Seite. Soweit ich das verstehe, investiert der Thesaurierer die Ausschüttung, die ich bei einem Ausschütter erhalten würde, in neue Aktien, was die ausschüttungsgleichen Erträge sind. Beispiel hier 100€ je Anteil, Ausschüttung bzw ausschüttungsgleicher Ertrag 10€/Jahr, ohne Kurssteigerung der Aktien etc in ETF Für die Ausschüttung an mich zahle ich nun zum Zeitpunkt der Ausschüttung 27,5% KESt, also €2,75 und der Rest kommt Netto auf mein Konto. Wird von Flatex erledigt und ich muss mich um nichts weiter kümmern.… Weiterlesen »

Hallo Marcus,

ich habe die Zahlenspiele nicht mehr weiter nachvollzogen, nachdem ich diesen Satz las:

“Beim Thesaurierer zahle ich nun für 60% der „reinvestierten Ausschüttung“ 27,5% KESt, also €1,65 ohne dass ich hierfür etwas auf dem Konto gutgeschrieben bekomme.”

Das widerspricht meinen Ausführungen von mir hier: https://www.broker-test.at/steuern/etfs-und-fonds-versteuern/#Ausschuettungen_vs_ausschuettungsgleiche_Ertraege Gibt es für deine Aussage eine Quelle? Irre ich mich?

Okay, habe ich beim Lesen falsch verstanden, dass die 60% für die gesamten AgE gelten.

Die Zinsen und Dividenden werden also auch sofort mit 27,5% KESt besteuert, obwohl sie wieder investiert werden.

Ich würde nur gerne verstehen, wie die Besteuerung funktioniert, aber je mehr ich mich zu dem Thema einlesen möchte, desto unklarer wird das Ganze.

Was fehlt dir denn in diesem Beitrag?

Mir würde eine Rechnung mit Beispiel helfen, was die Steuermeldung mit meinen Anteilen “macht”. Oben ist als Angabe: Ausschüttungsgleiche Erträge von 1,6943 US-Dollar je Anteil Anzurechnende ausländische Qellensteuer): 0,1753 US-Dollar je Anteil Die Anschaffungskosten des Fondsanteils sind zu korrigieren um: -0,3681 US-Dollar je Anteil Ich habe einen Anteil zu 50 USD gekauft, nun kommt diese Meldung. Für die 1,6943$ zahle ich KESt, wobei der Betrag um die Quellsteuer reduziert werden kann? Ich sehe hier aber nicht, was von den Erträgen Zinsen/Dividenden sind und was unter die 60/40 Regelung fällt, richtig? Und die Anschaffungskosten sind zu reduzieren bedeutet, dass ich zum… Weiterlesen »

Die Antwort ist, sie erhöht oder verringert die Anschaffungskosten – nicht mehr, nicht weniger.

Die Antworten auf die Fragen:

Nein, das macht der Fonds

Genau, das macht der steuerliche Vertreter.

Genau.

Kann es sein, dass die Anzeige der OeKB zu Meldefonds nicht mehr funktioniert. Ich versuche die Makse der KEST-Meldefons zu öffnen. Hier wird aber nichts angezeigt. Lediglich das Login-Feld ist zu sehen und ich komme nicht mal zu dem Punkt um die ISIN einzugeben. Hat noch jemand das Problem? Wollte wissen ob IE00B1XNHC34 ein Meldefond ist.

LG

David

Funktioniert alles tadellos: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=IE00B1XNHC34

Ah ja. Oben steht noch der alte Link. Mit diesen funktioniert alles perfekt. Danke Andreas!

Darf ich fragen, wo ein veralteter Link zu finden ist? Oben sehe ich eine Beschreibung inklusive Screenshots wie man vorgeht. Jetzt verstehe ich nicht, wo das Problem liegt bzw. wo ein alter Link sein soll. Bitte um kurze Rückmeldung, damit ich das gegebenenfalls korrigiere.

Hi, direkt im ersten Abschnitt “Meldefonds oder Nicht Meldefonds” gibt es einen Aufzählungspunkt mit dem Link. Dabei ist der Linktext neu, das Linkziel jedoch alt und führt zu profitweb.

Danke für den Hinweis, ist korrigiert!

Danke! Ist ein toller Beitrag. Hilft beim Verständnis der Steuergesetzgebung. Eine spannende zusätzliche Situation: ISIN IE00BK5BQY34 (Vanguard FTSE Developed Europe) ist die erste Meldung erste 2021 gewesen, KESt-Meldefonds aber seit 05.08.2019. Was macht man bei der Veranlagung 2020, auch 2020 gekauft? Null eintragen?

Und betreffend 60:40 Regel, trage ich 60% der Summe der ausschüttungsgleichen Erträge in KZ 937 ein oder die gesamte von mir errechnete Summe? Bzw verstehe ich es richtig, das die OeKB Werte schon die 60& sind? Danke!

Wenn du keine Meldung hast, so tust du dir auch schwer beim Versteuern 😉

Die 60:40 Regel ist nichts für uns Sterbliche, wir können diese gar nicht behirnen, weil wir gar nicht die Fondsdaten haben. Das ist eine Mär die sich irgendwo in den Köpfen einprägt, die uns Investoren aber nichts angeht, das macht alles der steuerliche Vertreter, sofern es etwas zu tun gibt. Der Broker bzw. wir Selbstversteurer nehmen die Daten des steuerlichen Vertreters so wie dieser sie gemeldet haben. Also bitte diese Werte nicht verschlimmbessern! 😉

Wieso kommt es zur Senkung der Anschaffungskosten, wie in diesem Beispiel? Damit steigen doch die Steuern beim Verkauf.

Das weiß nur der steuerliche Vertreter 🤷🏼♂️

Hallo Andreas!

Danke für deine sehr ausführlichen und aufschlussreichen Artikel!

Eines wurde mir nicht ganz klar: was, wenn ich einen ETF erst im zB September erworben habe, die Ausschüttung aber irgendwann davor stattgefunden hat – ist das dann anders zu behandeln bzw gibt es dann einen Unterschied zwischen Ausschüttungen und ausschüttungsgleichen Erträgen?

Und wie sind eigentlich die Orderkosten zu behandeln?

Vielen Dank!

Leonie

Hallo Leonie,

Ordergebühren kannst du in Österreich beim besonderen Steuersatz von 27,5 % nicht berücksichtigen, auch keine Depotgebühren etc.

Es kommt auf die Meldung des steuerlichen Vertreters an, auf diesen Meldezeitpunkt. Hast du an diesem Tag Anteile so sind dir diese hier als zugeflossen vermerkt und hast dafür Steuer bezahlen – so mein Kenntnisstand.

Wenn es sich um einen ausschüttenden Fonds handelt, ist es wieder zu unterscheiden ob der steuerliche Vertreter alles erfasst in der Jahresmeldung unter ausschüttungsgleiche Erträge oder nicht: https://www.broker-test.at/steuern/etfs-und-fonds-versteuern/#Ausschuettende_Fonds

Falls nicht, dann gilt es anscheinend den obigen Link zu berücksichtigen.

Gruß,

Andreas

Vielen Dank, Andreas!

Das heißt also, wenn die Meldung erst erfolgt nachdem ich die Steuererklärung abgeschickt habe, werde ich die Erträge davon erst bei der Steuererklärung nächstes Jahr mit einfließen lassen?

lg

Leonie

Das kann eigentlich nicht passieren.

Ist die Meldung am 23.12.2020 und hast zu diesem Zeitpunkt ETF-Anteile, so hast du diese zu versteuern in deiner Einkommensteuererklärung 2020 die dann ab 2021 möglich ist.

hmm aber was ist zB dann mit diesem hier:

https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=LU0290355717

Die Meldung ist am 8.6.2020 erfolgt, für 1.1.2019-31.12.2019. Angenommen das wäre dieses Jahr wieder so, meine Steuererklärung werde ich aber noch im April abschicken. Also kann ich die Erträge ja erst bei der Steuererklärung für 2021 mit einfließen lassen.

lg

Leonie

Hallo Leonie, also hast du am 8.6.2020 Anteile dieses ETFs in deinem Depot? Ja? –> Rein in die Steuererklärung 2020 Nein? Dann nichts tun.. Blick in die Zukunft: Hast du am 31.5.2021, an diesem Tag erfolgt die Meldung des steuerlichen Vertreters, Anteile dieses ETFs im Depot? Ja? –> Rein in die Steuererklärung 2021 Nein? Dann nichts tun. Natürlich immer, wenn der steuerliche Vertreter alles unter ausschüttungsgleiche Erträge meldet und es keine Ausschüttungen bzw. unterjährige Meldungen der Ausschüttungen gab. Eine Steuerberatungskanzlei kümmert sich sehr gerne um die Details und kümmert sich auch um die korrekte Versteuerung. Sie würden sich deinen Fall… Weiterlesen »

Hallo Andreas! Dann ist alles so wie ichs mir gedacht habe. Man muss ja auch noch nicht gemeldete Ausschüttungen in die Erklärung mitnehmen: würde das heißen, ich müsste Ausschüttungen die zwischen 8.6.2020 und heute erfolgt sind, und die mir ausbezahlt wurden, auch mit reinnehmen? Aber die müsste ich ja dann wieder wegrechnen von der Erklärung für 2021. Oder reicht es dann einfach alles was danach gemeldet wurde in die Erkkärung 21 mitzunehmen? Ich weiß, dass eine Steuerberatungskanzlei das machen könnte, aber ich möchte es ja selbst verstehen. Ich danke dir an dieser Stelle wirklich sehr für all deine Videos und… Weiterlesen »

Hallo Leonie,

bzgl. den Ausschüttungen vs. ausschüttungsgleiche Erträge habe ich dir weiter oben bereits den Link gegeben der auf einen Teil dieses Artikels verweist. Du musst dies dann gegenprüfen mit deinem konkreten Anlassfall und schauen, wie das bei deinem ETF ist.

Du möchtest von mir konkrete Handlungsanleitungen, wie du deinen ETF zu versteuern hast. Die kann ich dir nicht geben, das gibt dir nur eine Steuerberatungskanzlei.

Hallo Andreas,

erst einmal Glückwunsch zu Deiner Seite!

Ein konkretes Anliegen meinerseits: Mir ist der Abzug der jährlich versteuerten AgE bei der Gewinnbesteuerung nicht ganz klar.

Nehmen wir einmal an, ich verkaufe einen Fonds mit einem Gewinn von (G).

Den Fond habe ich für die Anschaffungkosten (A) im Jahre 2011 erworben. Muss ich nun für jedes Jahr von 2011 bis 2020 die Korrekturen pro Anteil heraussuchen, addieren und deren Summe A hinzufügen (im Normalfall) bzw. von G abziehen um meinen noch zu versteuernden ‘Netto’-Gewinn zu erhalten?

Mit Dank im voraus und den besten Grüßen,

Günther

Servus Günther,

so hätte ich es verstanden. Wobei dein Fall schon sehr lange zurück liegt und auch in die Anpassungsphasen in der Fondsbesteuerung reinfällt, seit wann der Fonds überhaupt ein Meldefonds ist und und und… klingt sehr nach einem Fall für den Steuerberater, der hier prüfend drüberschaut.

Grüße Dich, Andreas,

vielen Dank für Deine Rückmeldung. Ja, meine Fonds waren damals schon Meldefonds und sind von den Anpassungsphasen nicht betroffen, also brav die Jahre zusammenrechnen …

Bedanke mich noch einmal für Deine Seite und Dein Engagement,

Gute Zeit,

Günther