Jetzt ist es endlich da, das im August 2023 angekündigte Bundesschatz.at Neu, eine Möglichkeit direkt beim Staat zu investieren mit Laufzeiten von einem bis maximal 120 Monate und das ab 100,00 Euro. Was benötigt wird ist die ID Austria in der Vollversion. Sowohl in der Registrierung für das Portal als auch später in der Nutzung des Portals. Eine Registrierung ist in 60 Sekunden möglich mit der ID Austria in ihrer Vollversion.

Es gibt keine Kosten und Gebühren.

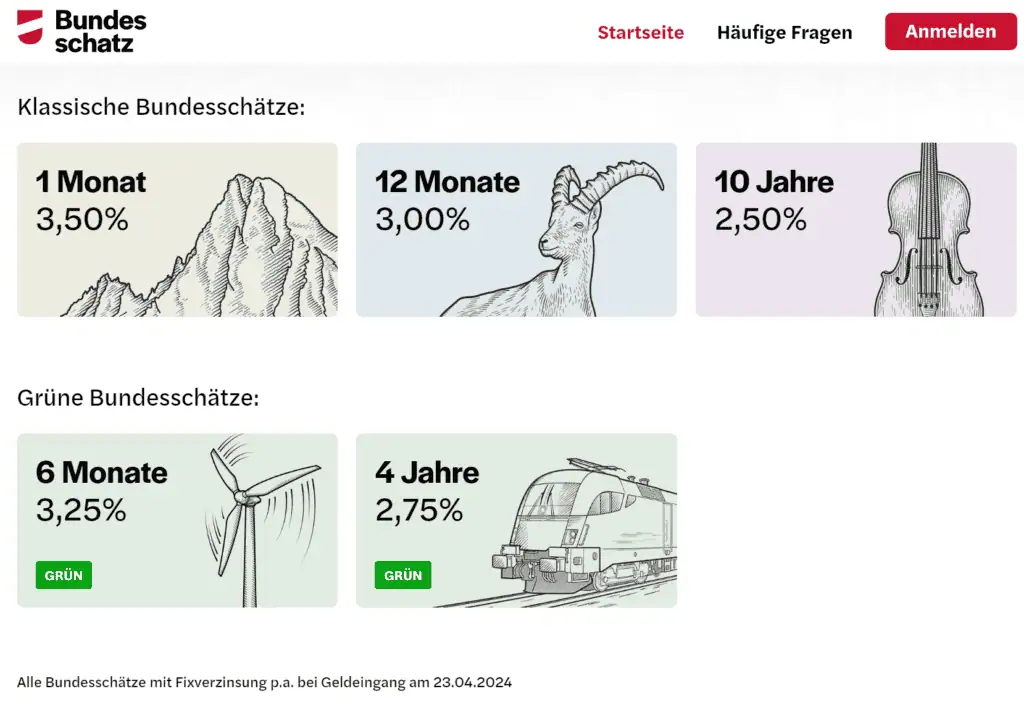

Es gibt drei klassische und zwei grüne Bundesschätze, insgesamt also fünf verschiedene Bundesschätze.

Video

Zinsen

| Laufzeit | Zinsen |

| 1 Monat | 3,500% |

| 6 Monate | 3,250% |

| 12 Monate | 3,000% |

| 48 Monate | 2,750% |

| 120 Monate | 2,500% |

Zinsen im Vergleich

Wie sind die Zinsen im Vergleich zu den aktuellen Sparzinsen der heimischen Banken? Ein Vergleich macht sicher und hier ist eine Tabelle von Sparzinsen mit den durchschnittlichen Sparzinsen der Sparzinsen.at Datenbank, dem höchsten Zins eines heimischen, steuereinfachen Instituts und dem maximalen Sparzins in %, wenn auch ausländische Institute mitberücksichtigt werden. Dann folgt das Angebot von Bundesschatz im Vergleich. Liegt es darüber oder darunter?

| Laufzeit | ø Sparzinsen | Max. Sparzins (steuereinfach) | Max. Sparzins | Bundesschatz | Vergleichen |

| Tagesgeld | 1,81 | 3,40 | 4,00 | – | vergleichen |

| 1 Monat | 3,50 | ||||

| 3 Monate | 2,87 | 3,50 | 3,50 | vergleichen | |

| 6 Monate | 2,79 | 3,40 | 3,60 | 3,25 | vergleichen |

| 9 Monate | 3,24 | 3,60 | 3,60 | vergleichen | |

| 12 Monate | 3,00 | 3,40 | 3,60 | 3,00 | vergleichen |

| 18 Monate | 2,86 | 3,40 | 3,60 | vergleichen | |

| 24 Monate | 2,81 | 3,40 | 3,60 | vergleichen | |

| 36 Monate | 2,68 | 3,35 | 3,60 | vergleichen | |

| 48 Monate | 2,76 | 3,30 | 3,50 | 2,75 | vergleichen |

| 60 Monate | 2,61 | 3,25 | 3,30 | vergleichen | |

| 72 Monate | 2,75 | 2,20 | 3,30 | vergleichen | |

| 84 Monate | 2,20 | 2,20 | 2,20 | vergleichen | |

| 120 Monate | 2,94 | 3,00 | 3,45 | 2,50 | vergleichen |

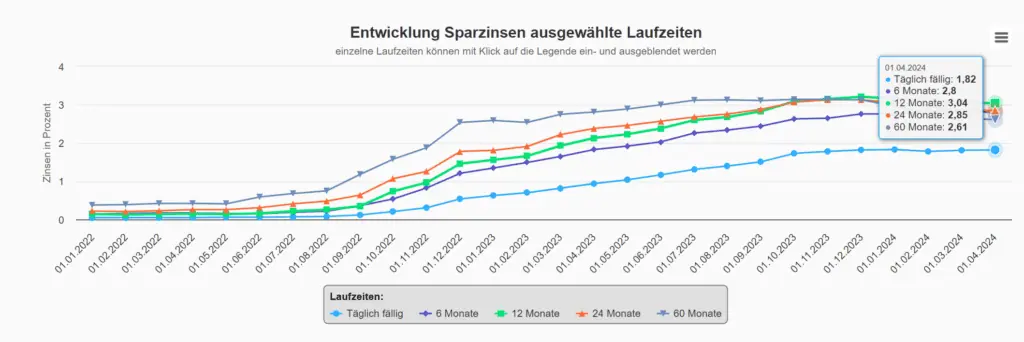

Die aktuelle Entwicklung der Zinsen zeigt leicht nach unten nach dem Zinshoch im Oktober 2023. Es darf erwartet werden, dass auch in den nächsten Wochen und Monaten die Zinsen nochmals nach unten gehen, wenn die Erwartungen an den Markt erfüllt werden. Aktuell geht der Markt davon aus, dass die EZB ihre Leitzinsen im Juni 2024 wieder sinken lässt.

Hier die aktuellen durchschnittlichen Sparzinsen laut Sparzinsen.at

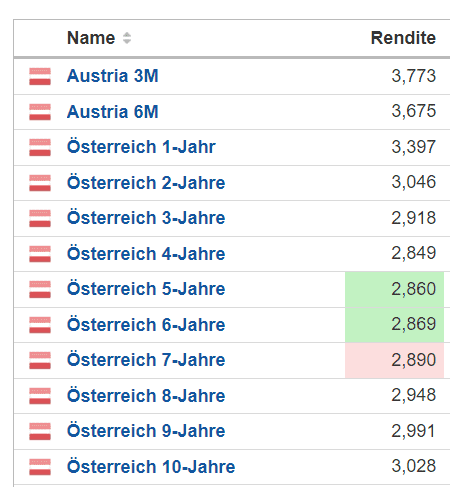

Werden die Zinsen vom Bundesschatz mit den aktuellen Renditen von Bundesanleihen verglichen die über ein normales Wertpapierdepot erworben werden können, so ergibt sich ein gewisser Abschlag zu dem, was möglich ist. Gleichzeitig gibt es bei Bundesschatz.at kein Kursrisiko. Hier der Vergleich mit den aktuellen Renditen von Bundesanleihen.

Ab 100 Euro Investment, Laufzeiten von 1 bis 120 Monate, kein Zinsrisiko

Los geht es ab einem Investmentbetrag in der Höhe von 100,00 Euro. Das ist ein sehr niederschwelliger Wert um bei Bundesschatz.at dabei zu sein.

Die Laufzeiten sind frei wählbar. Die kürzeste Laufzeit liegt bei 1 Monat, die längste Laufzeit bei 120 Monaten, sprich 10 Jahre.

Bundesschätze können online administriert werden. Ob der Bundesschatz ausgezahlt wird oder wiederveranlagt wird, das kann vom Bundesschatz Kunden selbst entschieden werden bis einem Tag vor Ablauf.

Wertpapierdepot beim Bund, fixe Zinsen und 27,5 % Steuer

Wer bei Bundesschatz.at Kundin sein wird, der erhält vom Bund ein dazu passendes, eigenes Wertpapierdepot für die Bundesschätze. Es gibt für die Bundesschätze dann fixe Zinsen und bei den Anleihen gibt es auch kein Kursrisiko. Es wird also ein sehr einfach ausgestaltetes Produkt sein und sich am ehesten mit typischen Bankprodukten konkurrieren. Der größte Nachteil ist hier jedoch, dass die Steuern auf Zinsen bei Bankprodukten nur 25 % sind, während diese bei Anleihen 27,5 % sind.

Bei einem Investment von 10.000 Euro und einem Zinssatz von 3,00 % p.a. ergibt sich dann folgender Steuervergleich:

| Sparkonto | Bundesschatz | |

| Brutto | 300,00 € | 300,00 € |

| Steuer | 75,00 € | 82,50 € |

| Netto | 225,00 € | 217,50 € |

Das Investment von 10.000 Euro ergibt bei einer Verzinsung von 3,00 % im Jahr einen brutto Zinsertrag von 300,00 Euro. Das Sparkonto aus Österreich wird mit 25 % an Steuern verkestet und ergibt einen Abzug von 75,00 Euro. Die Bundesschätze hingegen als Anleihen unterliegen dem besonderen Steuersatz von 27,5 % und werden mit 27,5 % verkestet und hier ergibt sich 82,50 Euro an Steuern.

Unterm Strich bleiben der Anlegerin beim Sparkonto 225,00 Euro und beim Bundesschatz um 7,50 Euro weniger, nämlich nur 217,50 Euro.

Grüne Bundesschätze

Bundesschatz bietet Euro-Privatanlegern das weltweit erste grüne Produkt eines Staates im Direktvertrieb. Damit werden unmittelbar und ausschließlich nachhaltige Projekte finanziert:

- Ausbau des heimischen Schienennetzes

- Errichtung von Ladestationen für die E-Mobilität

- Ausbau von erneuerbarer Energie

- Aufbau von intelligenten Stromnetzen

- Schutz der heimischen Biodiversität

- Vermeidung von Luftver- schmutzung

- Nachhaltige Wasser- wirtschaft

Sicherheit

Bei Bundesschatz.at gibt es keine Einlagensicherung, da es sich um ein Anleihenprodukt handelt. Die Emittentin der Anleihe, die Republik Österreich, haftet für alle Einlagen.

Bundesschatz.at kann auch für mündelsichere Investments verwendet werden. Auch für UnternehmerInnen die den Gewinnfreibetrag nutzen möchten, ist Bundesschatz.at eine Option.

Antrag

Um Kundin oder Kunde bei Bundesschatz.at sein zu können, benötigt es die ID Austria in ihrer Vollversion. Diese wird sowohl für die einmalige Registrierung benötigt als auch später für den Login. Ohne der ID Austria in der Vollversion ist eine Teilnahme an Bundesschatz.at nicht möglich.

Was ist die ID Austria und wie kommst du zur Vollversion?

Mit ID Austria kannst du deine digitale Identität einfach und sicher verifizieren. Deine elektronische ID Austria fungiert als Schlüssel für sichere digitale Dienste, einschließlich der Möglichkeit, deinen Führerschein digital auf deinem Smartphone zu haben. Sie ersetzt die Handy-Signatur und die Bürgerkarte.

So kommst du zu deiner ID Austria:

- Besitzt du bereits eine Handy-Signatur?

- Falls ja, wurde sie automatisch auf ID Austria umgestellt. Melde dich auf oesterreich.gv.at oder in der App „Digitales Amt“ an, um den Prozess abzuschließen.

- Besitzt du bereits eine ID Austria mit Basisfunktion?

- Prüfe, ob diese behördlich registriert ist. Falls ja, kannst du sie einfach online zur Vollfunktion aufwerten. Andernfalls besuche eine Behörde zur Identitätsfeststellung.

- Möchtest du eine neue ID Austria registrieren?

- Du hast die Möglichkeit der Online-Vorregistrierung, der Registrierung mit der App „Digitales Amt“, der Registrierung mit SMS-TAN oder der Registrierung mit Post-TAN per RSa-Brief. Wähle die für dich passende Methode und folge den Anweisungen für eine einfache Registrierung.

Mehr über die ID Austria und wie es zur Vollversion kommt findest du hier:

Erwartungen und Kleingedrucktes

Erwartet werden eine fünfstellige Kundenzahl von der OeBFA. Wer sein Geld vorzeigt rausnehmen möchte und kann die vereinbarte Laufzeit nicht einhalten, der muss mit 0,05 % Vorschusszinsen pro nicht eingehaltenen Monat rechnen. Eine Kündigung kann nur über das Servicecenter gemacht werden.

Vorsorgedepot und KESt-Befreiung Bundesschatz

Unser Finanzminister Magnus Brunner kämpft weiterhin für sein Vorsorgedepot und auch für eine KESt-Befreiung bei Bundesschatz. Leider hat er immer noch nicht die benötigte Mehrheit. Der Regierungspartner konnte noch nicht überzeugt werden. Gelingt dies noch vor der Wahl?

Frage zu Laufzeiten

Ich bin leider nicht sehr bewandert was Finanzprodukte betrifft. Daher hätte ich einige Fragen zum Produkt 1 Monat 3,5% Zinssatz.

Soweit ich verstanden habe kann es monatlich gekündigt werden. Ist das richtig?

Sollte ich das Geld nach 1 Monat wieder abziehen, bekomme ich nur 1/12 von 3,5% Zinssatz. Also genau genommen 0291% weil der Zinssatz jährlich fällig wird. Ist das richtig?

Wird bei monatlichen Zinssatz von 3,5% aktuell der Zinssatz jedes Monat neu angepasst?

Vielen Dank im Vorraus für die deine Arbeit! Sie ist Einmalig hier in Österreich.

Liebe Grüße

Hallo Simon, du bist nicht bewandert? Hey, du fragst nach und das ist schon ganz viel mehr als andere tun! Das finde ich super! Zu deinen Fragen: Genau, der Zinssatz wird immer p.a. angegeben, also pro Jahr. Damit ist er immer gut vergleichbar und du nimmst für die monatliche Verzinsung sodann das 1/12 her, der einfachkeitshalber. Bei Banken wird die Verzinsung 30/360 gerechnet, bei Bundesschatz wie bei Anleihen aber taggenau, also auf 365 bzw. sogar 366 Tage. Aber auf den letzten Cent wollen wir es nicht wissen, die Richtung wollen wir wissen und da ist 1/12 beim Produkt „1 Monat“… Weiterlesen »

Danke Andreas. Gut dass es dich gibt! Kann nur jedem empfehlen auch deine Youtube Viedeos zu schauen. Immer up to date!

Lg

Simon

2 Dinge die mir aufgefallen sind. 1) Die ganzen Claims bezüglich „kein Kursrisiko“ und „kein Zinsrisiko“ sollte man präzise erklären. Das ist wohl auch dem geschuldet, dass das durchschnittliche Finanzwissen hierzulande eher zu wünschen übrig lässt. Wenn man eine Anleihe des Staats Österreich bis zum Ende hält, ist das Kursrisiko auch egal, das wird nur bei vorzeitiger Auflösung schlagend. Da ist der Bundesschatz kundenfreundlich gelöst, da man in jedem Fall zumindest das eingesetzte Kapital zurückbekommt. Bei den längerlaufenden ist die Zinszahlung allerdings zum hinteren Ende konzentriert erklärt Markus Stix in der Pressekonferenz. In den FAQ findet sich dazu eine Tabelle:… Weiterlesen »

Servus Marcus,

ad 1) da bist du jetzt sehr streng mit dem Bundesschatz Angebot, denn du würdest das selbe auch nicht bei Festgeldprodukten monieren. Auch hier gelten Vorschusszinsen bei einer vorzeitigen Auflösung, tw. sogar extra Gebühren. Das ist mE das normale Geschäftsleben, wenn Verträge nicht eingehalten werden, dass es nicht den vollen Zins gibt.

ad 2) es ist KESt-endbesteuert, daher keine Meldung ans Finanzamt. KESt wird pauschal abgeführt. Eine Auflistung der Kapitalerträge oder ähnliches wird es vermutlich geben bzw. muss man es einfach nur nachweisen. Das wird kein Problem darstellen.

Hallo! Habe gerade heute einen Anruf vom Finanzamt erhalten, dass ich – und das hat mich dann doch etwas überrascht – bei der gezahlten KESt aus den Bundesschätzen keine Gegenverrechnung mit Verlusten aus anderen Wertpapieren (Aktien in meinem Fall) machen darf. (Zur Info: Hatte nachgefragt, ob der Kontoauszug den man bei Bundesschatz generieren kann als Nachweis ausreicht für die Verrechnung – wohl ein Anfängerfehler) Argumentiert wurde das ganze so, dass ich beim Bundesschatz kein Kursrisiko habe und mein Kapital immer/jederzeit garantiert zurückbekomme und dies demnach eine andere Kategorie Wertpapiere sei. Habe ich zum ersten Mal gehört und konnte auch nix… Weiterlesen »

Servus Carinthian,

ich würde das Finanzamt bitten diese Frage schriftlich zu beantworten mit Nennung der passenden Paragraphen bzw. Absätze. Ich habe keine Idee, welche das sein sollten.

Gruß,

Andreas

Danke, das ist eine gute Idee, ich versuche ja grundsätzlich den Kontakt mit dem Finanzamt auf das absolut notwendige Minimum zu beschränken, aber ich werde mir wenn ich die Zeit finde alles zusammenschreiben und dann nochmals eine Eingabe machen mit der Bitte mir die Gesetzesstellen zu nennen, da ich selber nur die Bestätigung finden konnte, dass es möglich sein sollte das gegenzurechnen. 🙂

Mir fehlt ein wenig die Fantasie, warum es nicht möglich sein sollte. Sparkonto ists ja keines und worin liegt der Unterschied zu einer Nullkuponanleihe? Wer schreibt, der bleibt, darum sind die telefonischen Auskünfte – von wem auch immer – immer mit einer gewissen Vorsicht zu genießen.

Sorry, war beruflich etwas im Stress und daher hier nicht reingeschaut. Die Dame am Telefon wirkte jetzt auch nicht wirklich fit was das Thema anging, sie meinte, dass sie bei der Kollegin die sich nur damit beschäftigt nachgefragt hätte und eben der Umstand, dass ich ja jederzeit (und nicht erst am Laufzeitende) „zu 100“ verkaufen kann, also kein Kursrisiko trage entscheidend sei und demnach Erträge hieraus nicht mit Wertpapieren wo ich ein Kursrisiko trage verrechenbar sind. Ich denke, dass ich nicht ein kurzes E-Mail mit „Nein geht nicht, weil §X Abs Y..“, sondern einen Anruf bekommen habe dem Umstand geschuldet… Weiterlesen »

Ich sehe hier keinen Spielraum für Auslegungssache. Womöglich möchtest du beim Schmied selbst nachfragen? Das BMF selbst beantwortet dir diese Frage sicher auch gerne.

Kannst ja auch beim Bundesschatz nachfragen, die wissen auch die richtigen Ansprechpartner:innen im BMF.

Stimmt, danke, das ist auch eine sehr gute Idee und wohl die elegantere Lösung. Was mich wundert ist halt, dass es hierzu beim Finanzamt so wenig Anfragen zu geben scheint, dass ich im FA Klagenfurt wohl die erste Anfrage dieser Art war, denn sonst hätte es wohl keine Nachfrage bei „der Spezialistin“ gegeben, wenn sowas öfter mal vorkommt. Mittlerweile kann ich mir auch vorstellen, dass die Dame vom Finanzamt etwas missverstanden hat und gemeint h at die Verrechnung sei nicht möglich, weil ich ja beim Bundesschatz keine Verluste auf das Kapital erleiden kann (also theoretisch schon, aber in dubio pro… Weiterlesen »

Kurzes Update: Nachfrage beim BMF (via Chatbot, da ich es nicht geschafft habe auf der Homepage eine Telefonnummer zu finden) ergab als Feedback, dass ich nochmals eine weitere Eingabe beim Finanzamt machen soll und nach einer schriftlichen Antwort mit den Rechtsgrundlagen fragen soll. To be continued…

050 233 233

Du hast eindeutig das bessere Internet! 🙂 Danke!

kleiner Tippfehler im 1. Absatz(?). Auf Bundesschatz.at wird mit Registrierung in 60 Sekunden und nicht wie obenstehend in 60 Minuten geworben. Ich habs übrigens schon ausprobiert: ist wirklich genial einfach

Danke! In der Eile haben meine Finger etwas anderes getippt als es bei der Pressekonferenz gesagt wurde.