Während überall die Zinsen nach oben gestiegen sind, war bei Flatex seit vielen Jahren der Sollzinssatz für den flex-Kredit bei 4,90 % p.a. – jetzt aber zeigt sich auch bei Flatex die Veränderung am allgemeinen Zinsmarkt und so erhöht Flatex von 4,90 % auf 7,50 % p.a. – das sind effektive Sollzinsen für den flex-Kredit von 7,71 % p.a.

- flex-Kredit: 7,50 % p.a., 7,71 % p.a. effektiv

- geduldete Überziehung (über dem Kreditrahmen): 9,50 % p.a., 9,84 % p.a. effektiv

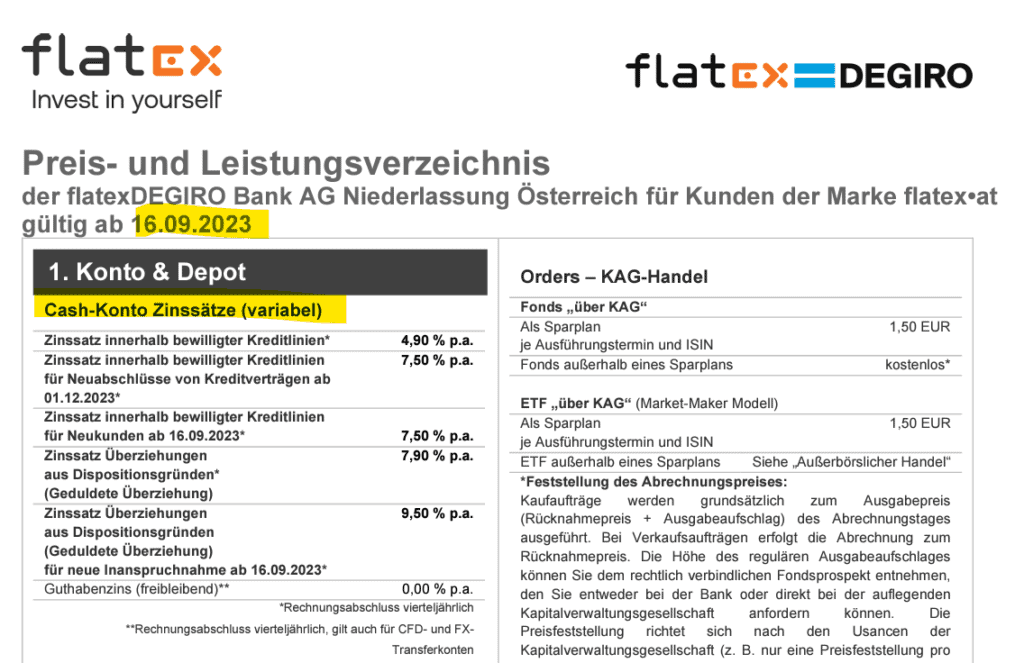

Der Zinssatz von 7,50 % gilt für bewilligte Kreditlinien. Für nicht vorhandene Kreditlinien (weil z. B. keine Einräumung oder Überziehung des Kreditrahmens) werden in Zukunft statt 7,90 % dann bereits 9,50 % verrechnet.

So ist die Erhöhung beim flex-Kredit 2,60 Prozentpunkte und der Zinssatz für Überziehungen aus Dispositionsgründen (=Geduldete Überziehung) dann um 1,60 Prozentpunkte gestiegen.

Neukunden vs. Bestandskunden

Ab wann gelten die höheren Zinsen für Neukunden bzw. Bestandskunden? Für Neukunden gelten die höheren Zinssätze bereits seit 16.09.2023 wie es aus dem Preis- und Leistungsverzeichnis hervor geht, welches zum Stichtag adaptiert wurde im Zinsbereich:

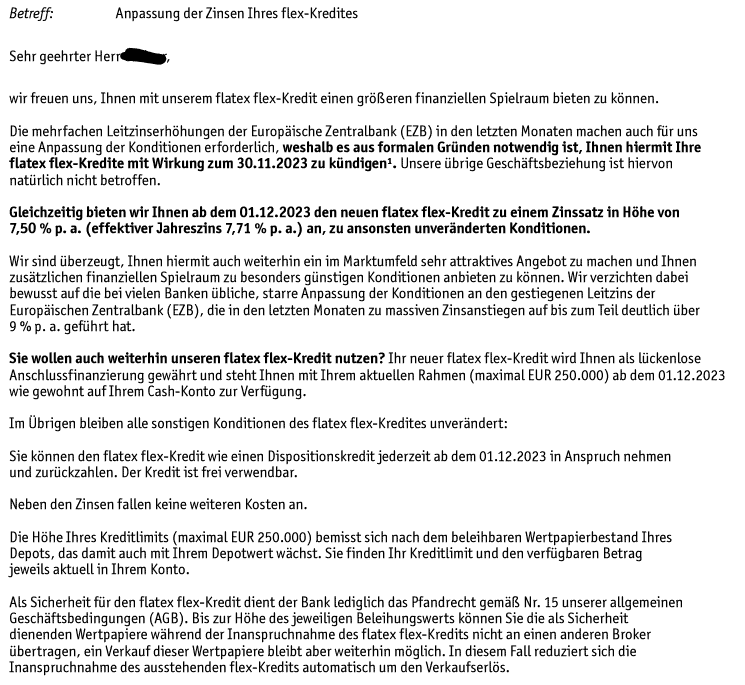

Für Bestandskunden ist die Sache anders, denn die flatex Bestandskunden erhielten ein Serienanschreiben mit dem Betreff „Anpassung der Zinsen Ihres flex-Kredites“. Hier wird darüber informiert, dass aus formalen Gründen es notwendig ist den flatex flex-Kredit mit Wirkung 30.11.2023 zu kündigen. Grund dafür sind die AGB und hier der Abschnitt I, Nr. 20 (2) der allgemeinen Geschäftsbedingungen (AGB) von flatex in Österreich.

Hier findet sich der folgende Abschnitt:

AGB von Flatex, Abschnitt I, Nr. 20 (2) der allgemeinen Geschäftsbedingungen (AGB) von flatex in Österreich

„(2) Kündigung unbefristeter Kredite Kredite und Kreditzusagen, für die weder eine Laufzeit noch eine abweichende Kündigungsregelung vereinbart ist, kann die Bank unter Einhaltung einer Kündigungsfrist von zwei Monaten kündigen. Die Kündigung muss dem Verbraucher auf Papier oder einem anderen dauerhaften Datenträger zugehen. Die Bank wird bei der Ausübung dieses Kündigungsrechts auf die berechtigten Belange des Kunden Rücksicht nehmen. Soweit gesetzlich Sonderregelungen für die Kündigung eines Verbraucherkreditvertrages vorgesehen sind, kann die Bank nur nach Maßgabe dieser Regelungen kündigen.“

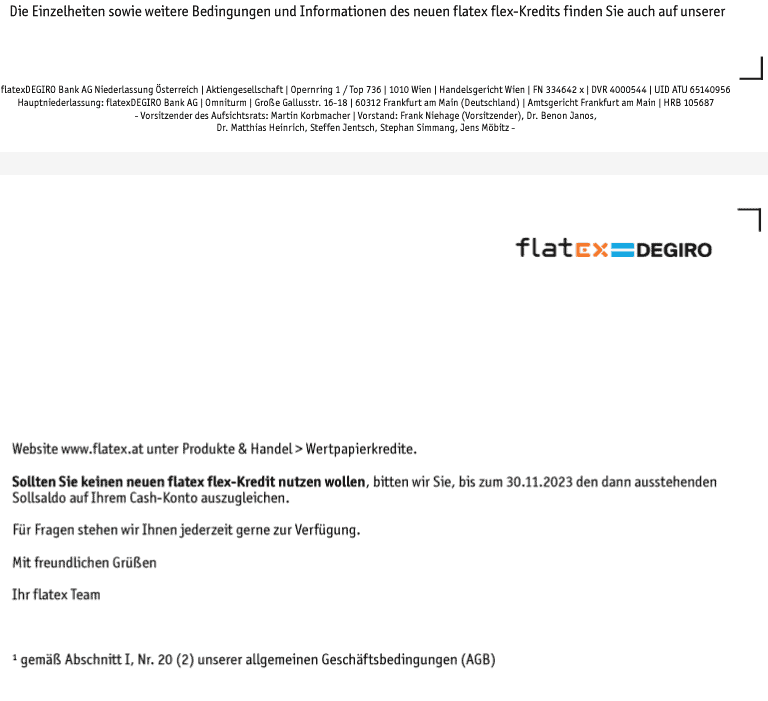

Darum muss flatex jetzt in Österreich alle Kundinnen und Kunden anschreiben und formell kündigen, damit die Erhöhung dann in frühestens 2 Monate in Kraft treten kann. Natürlich kann jeder dieser Erhöhung widersprechen, doch wird sich die Bank wohl nicht darauf einlassen und vermutlich den flex-Kredit dementsprechend kündigen. So als Vermutung. Wie es eben ist im Geschäftsleben.

Warum erhöht flatex die Zinsen für Kredit und Überziehung?

Die mehrfachen Leitzinserhöhungen der Europäische Zentralbank (EZB) in den letzten Monaten machen es auch für flatex notwendig eine Anpassung der Konditionen durchzuführen.

Über den flex-Kredit

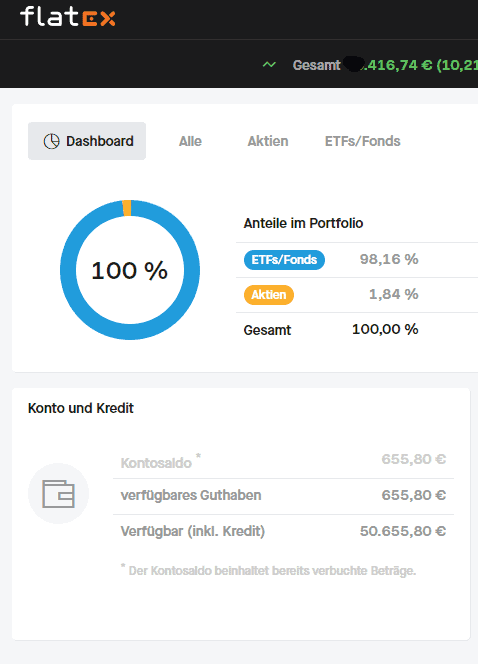

Beim flatex flex-Kredit können die Wertpapiere des Kunden mit einem bestimmten Prozentbetrag des Wertes (z. B. 60 %) beliehen werden. z. B. gibt es Wertpapiere im Wert von 100.000 Euro, so kann ein flex-Kredit von maximal 60.000 Euro in Anspruch genommen werden zu einem zukünftigen nominellen Zinssatz von 7,50 % p.a. Die maximale Höhe des flex-Kredits liegt bei 250.000 Euro. Die Höhe Ihres Kreditlimits (maximal EUR 250.000) bemisst sich stets nach dem beleihbaren Wertpapierbestand Ihres Depots, das damit auch mit dem Depotwert wächst oder aber auch sinkt! Das aktuelle Kreditlimit und den damit verbundenen verfügbaren Betrag gibt es aktuell im Konto zu sehen. Das sieht dann beispielsweise so aus:

DADAT Bank mit 5,9 % p.a., easybank mit 10,327 % p.a.

Aktuell gibt es den Lombardkredit bei der DADAT Bank noch günstiger mit nominell 5,9 % p.a. – allgemein ist aber der Kauf auf Pump oder die Verwendung des Kreditrahmens für Konsumzwecke etwas, was es der persönlichen Meinung nach, tunlichst zu vermeiden gilt.

Die easybank bietet ihren Lombardkredit aktuell mit 10,327 % p.a. an.

Fazit

Es war zu erwarten, dass Flatex die Zinsen für den Wertpapierkredit als auch für die Überziehung anhebt. Für Neukunden gilt sofort der Zinssatz für den Lombardkredit flex-Kredit in der Höhe von 7,50 % und für Bestandskunden dann ab 1.12.2023. Bei der geduldeten Überziehung gilt datumsmäßig das selbe, nur erhöht sich hier der Zinssatz auf 9,50 %. Bisher galten Zinssätze von 4,90 % und 7,90 % p.a. für die selbe Leistung. Notwendig wurde diese Erhöhung durch die zehnmalige Erhöhung der EZB Leitzinsen in den letzten 14 Monaten.

Kundenanschreiben

Hier noch das Kundenanschreiben von Flatex, welches im Posteingang in der App oder im Web zu finden ist bzw. gegebenenfalls im Briefkasten landet.

Hallo Andreas, ich habe dieses Schreiben bekommen und war verwundert, dass ich einen Flex-Kredit habe? Aber den hat man anscheinend automatisch mit der Depoteröffnung. Ich habe einen Sparplan bei Flatex, hier wird zum 1. des Monats ein ETF gekauft, das Geld wird automatisch von Flatex über mein Referenzkonto eingezogen. Ich habe festgestellt, dass hier dann immer der ETF ein paar Tage bevor das Geld vom Referenzkonto eingelangt ist gekauft wird. Dadurch auch wahrscheinlich der Kredit, immer für diese paar Tage zur Überbrückung. Wie kann ich das umstellen, dass der ETF erst gekauft wird wenn das Geld vom Referenzkonto am Cashkonto… Weiterlesen »

Hallo Andreas,

keine Angst, wichtig ist hier das Valuta Datum und das ist dann auch der 1. wenn am 1. der Sparplan ausgeführt wird. Ich habe hier dazu einmal schon einen Beitrag geschrieben:

https://www.broker-test.at/news/flatex-etf-sparplan-taggleiche-ausfuehrung-bringt-vermeintliches-minus-am-konto/

Lieben Gruß,

Andres