15. Mai 2020

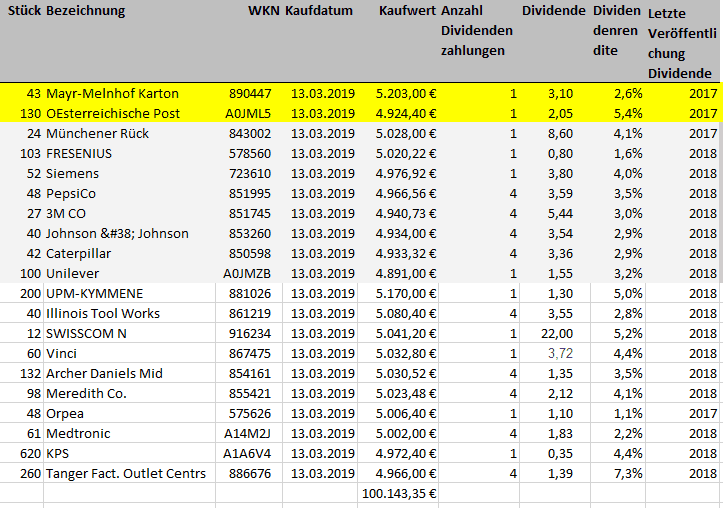

Erstellen wir doch ein beispielhaftes Dividendendepot. Aktien aus Österreich, Deutschland, dem Rest von Europa und natürlich us-amerikanischen Aktien. Die Prämisse war, dass 100.000 Euro zur Verfügung stehen und diese auf 20 Dividendentitel aufgeteilt werden zu gleichen Teilen. Herausgekommen ist eine Liste die passend ist, jedoch natürlich diskussionswürdig ist. Warum ist dieser Titel dabei, jener aber nicht?! Nun, jeder hat so seine Vorlieben und auch ein Dividendendepot lebt!

Anhand dieses Dividenden-Wertpapierdepots wurde simuliert, wie hoch die Gebühren für dieses Depot bei den verschiedensten Brokern ausmachen würde. Untersucht wurden sowohl Broker aus Österreich als auch aus dem Ausland.

Folgende Anbieter sind im Vergleich mit dabei:

Die ersten vier Anbieter sind rein österreichische Anbieter, danach folgt Flatex, ein deutscher Anbieter mit einer Niederlassung in Österreich. Daher sind die ersten fünf Anbieter steuereinfacher Insitute. Fallen Steuerangelegenheiten an, so erledigen diese Broker diese in der Regel für die Kunden. Bei den letzten vier Anbietern (die ersten drei sind aus Deutschland, Degiro aus den Niederlanden) ist es so, dass der Wertpapierkunde selbst für die korrekte Versteuerung verantwortlich ist.

Die ersten vier Anbieter sind rein österreichische Anbieter, danach folgt Flatex, ein deutscher Anbieter mit einer Niederlassung in Österreich. Daher sind die ersten fünf Anbieter steuereinfacher Insitute. Fallen Steuerangelegenheiten an, so erledigen diese Broker diese in der Regel für die Kunden. Bei den letzten vier Anbietern (die ersten drei sind aus Deutschland, Degiro aus den Niederlanden) ist es so, dass der Wertpapierkunde selbst für die korrekte Versteuerung verantwortlich ist.

Kaufgebühren

In der obigen Liste sind manche Aktien gelb und leicht-grau hinterlegt. Diese Aktien sind an der Wiener Börse handelbar und ein kostenbewusster Anleger sagt sich hier, diese Aktien kaufe ich hier in Wien und erspare mir bei so manchem Broker Kaufgebühren (z. B. Hello Bank bietet eine Flat-Fee mit dem „Hello Heimvorteil“). Genauso verhält es sich bei den deutschen Anbietern, denn dort gibt es meist bei den dortigen heimischen Börsen günstigere Konditionen. So kann die Österreichische Post natürlich auch an einer deutschen Börse geordert werden.

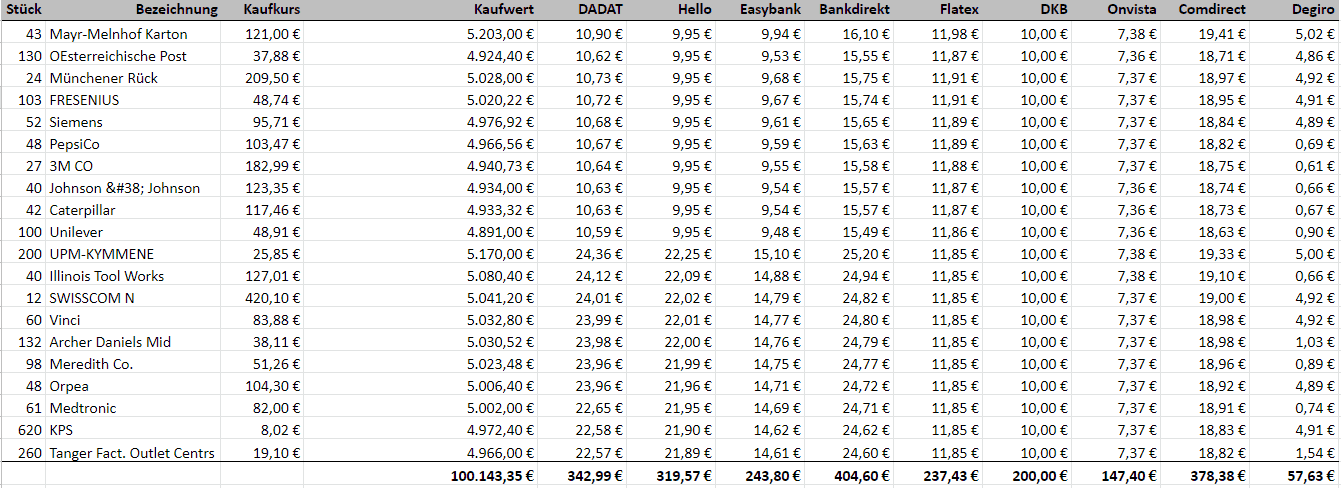

Die Kaufgebühren der 20 Aktien bei den unterschiedlichen Anbietern. Am Ende findet sich die Summe aller Ordergebühren. Im Verhältnis zum Depotwert belaufen sich die Ordergebühren auf nicht mal 0,1 bis max. 0,4 % des Depotwerts in diesem Beispiel.

Wie sieht das Ranking bei den Kaufgebühren aus?

- Degiro*

- Onvista*

- DKB*

- Easybank

- Flatex

- Hello

- DADAT

- Comdirect*

- Bankdirekt

* nicht steuereinfache Broker

Der günstigste steuereinfache Broker ist die Easybank, gefolgt von der Flatex. Der niederländische Broker Degiro ist mit seinen Ordergebühren ganz weit vorne, sozusagen unerreichbar bei den Ordergebühren. Flatex kann ebenso punkten bei den Gebühren für die Orderdurchführung. Dahinter auf den Plätzen folgt dann die Hello Bank, DADAT, Comdirect und die Bankdirekt.at.

In den Berechnungen für die Ordererfassung gibt es eine kleine Ungenauigkeit, denn es wurde hier keine Devisenprovision gerechnet, die bei dem einen oder anderen Broker anfallen kann. Diese beträgt maximal 0,25 Prozentpunkte.

Depotgebühr und Verrechnungskontogebühr

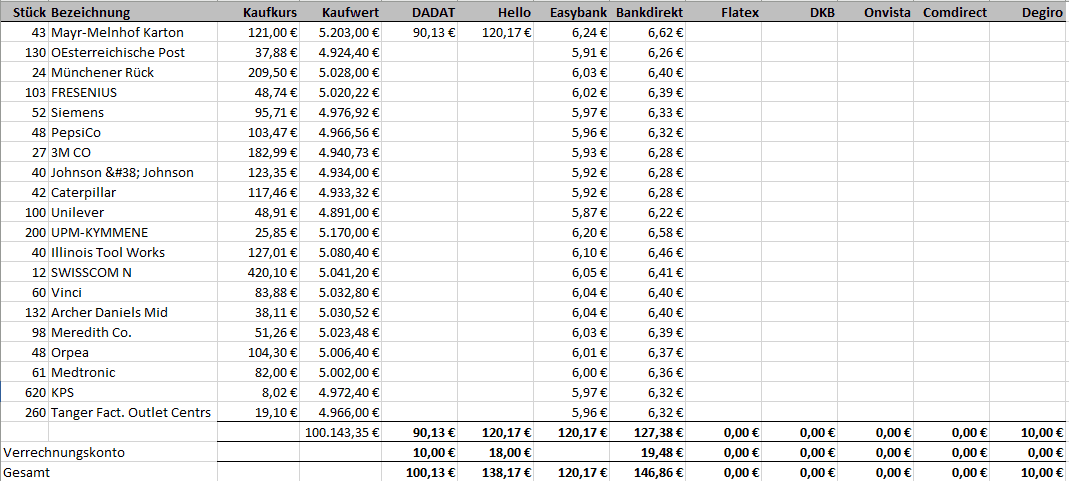

In dieser Tabelle werden die Depotgebühren für ein Depot mit einem Wert von rund 100.000 Euro dargestellt. Dazu kommen bei manchen Anbietern auch noch Gebühren für das Verrechnungskonto, welches maximal rund 20 Euro im Jahr kostet. Bei den österreichischen Brokern ist es gang und gebe, dass es Mindestgebühren gibt. Sind es eher niedrigere Depotpositionen (< ca. 4.000 Euro) so ziehen die Mindestgebühren, sonst die prozentuale Gebühr). Bei Flatex gibt es keine Depotgebühr und auch keine Gebühren für das Verrechnungskonto, dafür jedoch einen Negativzins in der Höhe von -0,4 % auf Guthaben. In der Berechnung wird davon ausgegangen, dass die Guthaben am Verrechnungskonto so gering als möglich gehalten werden und so keine negativen Zinsen verrechnet werden.

Wie sieht das Ranking bei den Kaufgebühren aus?

- Flatex, DKB*, Onvista*, Comdirect*

- Degiro

- DADAT

- Easybank

- Hello

- Bankdirekt

* nicht steuereinfache Broker

Im Detail gestalten sich die Kosten für das Depot und Verrechnungskonto so bei den einzelnen Anbietern:

| DADAT | Mind. 3,00 Euro pro Position, sonst 0,09 % Depotgebühr Verrechnungskonto 2,50 Euro/Quartal bzw. 10 Euro/Jahr |

| Hello | Mind. 5,40 Euro pro Position und 15,00 Euro pro Depot, sonst 0,12 % Depotgebühr Verrechnungskonto 4,50 Euro/Quartal bzw. 18,00 Euro/Jahr |

| Easybank | Mind. 5,28 Euro pro Position und 15,84 Euro pro Depot, sonst 0,12 % Depotgebühr, easy gratis kann als Verrechnungskonto verwendet werden |

| Bankdirekt | Mind. 5,87 Euro pro Position und 15,84 Euro pro Depot, sonst 0,1272 % Depotgebühr Verrechnungskonto 4,87 Euro/Quartal bzw. 19,48 Euro/Jahr |

| Flatex | Keine Depotgebühr Verrechnungskonto Guthaben Negativzinsen von -0,4 % |

| DKB | keine Depotgebühr keine Gebühr für das Verrechnungskonto |

| Onvsita | keine Depotgebühr keine Gebühr für das Verrechnungskonto |

| Comdirect | keine Depotgebühr keine Gebühr für das Verrechnungskonto |

| Degiro | Pro Börsenplatz einmal jährlich Einrichtung Handelsmodalität von 2,50 Euro. |

Dividendenkosten (Ausschüttung und Devisenprovision)

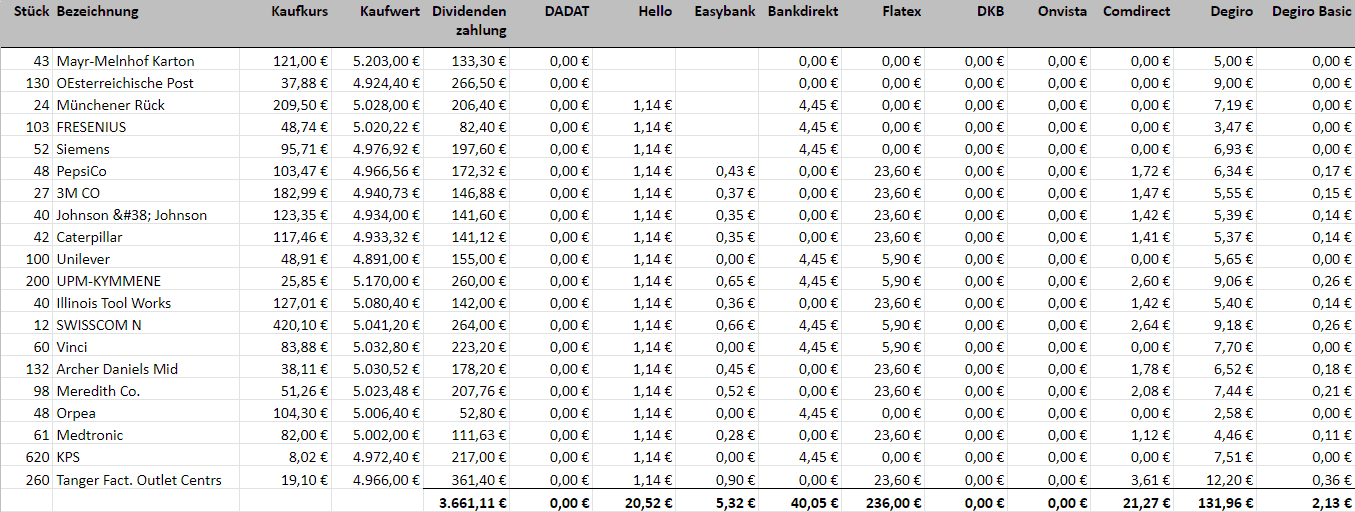

Wie sieht das Ranking bei den Dividendengebühren aus?

- DADAT, DKB*, Onvista*

- Easybank

- Degiro Basic Profil*

- Comdirect*

- Hello

- Bankdirekt

- Degiro Custody Profil*

- Flatex

* nicht steuereinfache Broker

Erfreulich! Die österreichische DADAT hat kostenlose Dividendenausschüttungen und auch keine eigene Devisenprovision. Das gibt es sonst nur bei ausländischen Anbietern. Die nicht steuereinfachen Broker DKB und Onvista verrechnen gar nichts für eine Dividendenausschüttung. Selbst wenn diese in Fremdwährung geschieht, so nehmen sie den aktuellen Devisenkurs her und verrechnen keinen Aufschlag. Keine Gebühr für die Ausschüttung einer Dividende verlangt auch die Easybank, dafür jedoch eine Devisenprovision in der Höhe von 0,25 % bei Ausschüttungen in Nicht-Euro. Beim Basic Profil von Degiro gibt es keine Gebühren für Dividendenausschüttungen und eine minimale Auto-FX Gebühr als Devisenprovision. Diese beträgt bei Degiro 0,1 %. Bei der Easybank auf Platz 3 ist es ähnlich, keine Gebühr für Dividendenausschüttungen, dafür eine Devisenprovision für Dividenden nicht in Euro. Bei der Hello Bank kostet die Zahlung der Dividende etwas und das nicht wenig, denn es sind hier mindestens 1,14 Euro fällig bzw. 0,30 % der Dividende. Die Comdirect verlangt für die Zahlung der Dividende nichts, dafür aber sogleich 1 % Devisenprovision.

Ganz hohe Kosten entstehen beim Custody Profil bei Degiro. Wird das Degiro Depot mit diesem Profil eröffnet und möchte eben nicht, dass die eigenen Wertpapiere verliehen werden, so hat das Auswirkungen auf die Dividendengebühren. Die Kosten für jede Dividendenausschüttung berechnet sich dann nach dieser Formel: 1 Euro + 3 % der Dividende, aber maximal 10 %. Dazu kommt noch 0,1 % Devisenprovision.

So richtig teuer wird es dann bei Flatex. Die Marge bei der Devisenumrechnung ist sehr minimal mit 0,004 beim US-Dollar auf Euro, also eher zu vernachlässigen. Jedoch verlangt Flatex für Dividenden außerhalb von Deutschland und Österreich 5,90 Euro, wenn die Höhe der Dividende über 15 Euro liegt. Das kann dann schon ins Geld gehen. Wenn die Dividende 4x im Jahr ausgeschüttet wird, so geht das ganz schön ins Geld. Das machen auch die kostenfreien Ausschüttungen aus Deutschland und Österreich nicht mehr wett!

Im Detail sieht es bei der Ausschüttung einer Dividende so aus bei den einzelnen Anbietern:

| DADAT | keine Gebühr für Dividendenausschüttungen, keine Devisenprovision |

| Hello | mind. 1,14 Euro bzw. 0,30 %, keine Devisengebühren, inländische Wertpapiere in Euro keine Gebühren |

| Easybank | Devisenprovision von 0,25 % |

| Bankdirekt | 0 € für inl. Wertpapiere und für US-Aktien alle anderen 0,125 %; mind. 1,74 € + 0,1 %, ZV-Transaktionsgebühr mind. 3 €, max. 150 € (bei Konvertierungen), keine Devisenprovision |

| Flatex | 5,90 Euro pauschal für Dividenden mit einem Gegenwert größer als 15 Euro, geringe Devisenprovisionen (z. B. USD-Marge 0,004), für AT und DE Wertpapiere keine Dividendengebühren |

| DKB | keine Dividendengebühr, keine Devisenprovision |

| Onvista | Devisenprovision abhängig von Währung, z. B. USD 0,003 Marge |

| comdirect | Devisenprovision 1 % |

| Degiro | Custody Profil: 1,00 Euro + 3 % der Dividende, maximal 10 %, + 0,1 % Devisenprovision Basic Profil: 0,1 % Devisenprovision Der Unterschied zwischen Basic und Custody Profil wird hier erklärt. |

Was kostet es aber insgesamt, so ein Dividendendepot zu führen? Einmalige Gebühren plus laufende Gebühren zusammengerechnet. Die oberste Prämisse ist hier, dass die Kosten so bleiben wie sie sind, was sie definitiv nicht tun. Warum? Manche Anbieter wie bankdirekt.at valorisieren ihre Gebühren Jahr für Jahr und auch andere Anbieter geben keine Preisgarantie für die nächsten 10 oder 20 Jahre ab, nicht einmal für die nächsten Monate.

So sieht die Gesamtkostenbelastung im ersten Jahr bzw. dann für die weiteren Folgejahr aus – inkludiert sind:

- Kaufgebühren

- Depotgebühren (inkl. Verrechnungskonto)

- Dividendengebühren

Ranking im 1. Jahr:

- Degiro Basic Profil*

- Onvista*

- DKB*,

- Degiro Custody Profil*

- Easybank

- Comdirect*

- DADAT

- Flatex

- Hello

- Bankdirekt

Doch das erste Jahr ist nicht alles, denn hier schlagen sich die Ordergebühren ordentlich nieder. Wichtig sind für Dividendenjäger die Folgejahre, denn es wird doch meist eine Buy&Hold Strategie angewendet und hier heißt es abwarten und Tee trinken und die Jahre vergehen lassen. Hier das Ranking für die Folgejahre:

- Onvista*, DKB*

- Degiro Basic*

- Comdirect*

- DADAT

- Easybank

- Degiro Custody Profil*

- Hello

- Bankdirekt

- Flatex

Die oben angeführten Kosten zeigen sehr deutlich, dass sich die wenigen Gebühren pro Jahr eben über einen längeren Zeitraum aufsummieren und dann doch eine größere Summe sind. In unserem Beispielsfall sind die Depots der DKB und Onvista sehr vorteilhaft, wird davon abgesehen, dass die Versteuerung manuell zu erfolgen hat und so Zeit und Ressourcen bindet. Danach folgt das Basic Profil bei Degiro. Bei den steuereinfachen Anbietern mit Sitz oder Niederlassung in Österreich ist die Easybank der Führende, gefolgt von der DADAT, Hello Bank, Bankdirekt.at und Flatex ist das Schlusslicht. Einfach sehr teuer für Dividendenausschüttungen aus dem US-Ausland.

Dividendenerträge vs. Kosten

Die Gebühren der Institute fressen einen Teil der Rendite wieder auf. Wie sieht es denn aus unter der Prämisse, dass die Dividendenerträge jedes Jahr um 2 % steigen bei den ausgewählten Aktien? Unter dieser Annahme gibt es folgende kumulierte Dividendenerträge (Jahresdividendenerträge von 3.661,11 Euro werden Jahr für Jahr um +2 % aufgewertet):

- Nach 10 Jahren: 40.088,13 Euro

- Nach 20 Jahren: 88.955,34 Euro

Werden die Gebühren der Broker diesen Erträgen gegenübergestellt, so zeigt sich, dass die Gebühren bis zu über 6,48 % der Dividendenerträge nach 10 Jahren und noch immer bis zu 5,57 % nach 20 Jahren auffressen können.

Wie sieht das Ranking bei den Gesamtkosten nach 10 Jahren aus?

- Onvista*

- DKB*,

- Degiro Basic Profil*

- Comdirect*

- DADAT

- Easybank

- Degiro Custody Profil*

- Hello

- Bankdirekt

- Flatex

Das Ranking nach 20 Jahren sieht nicht anders aus.

Hallo Andreas

Der Beitrag ist sehr gut gemacht und wirklich übersichtlich und hilfreich. Wäre es möglich die aktuellen Konditionen zu Grunde zu legen, damit das Ranking aktuell ist?

Gruss Mathias

Hallo Matthias,

ist notiert, dass es hierzu ein Update gibt! Dauert aber noch.

Gruß,

Andreas

Hallo Andreas,

Wollte eigentlich auch bei flatex mal Aktien außerhalb von AT und DE erwerben, ich war der Meinung flatex verlangt 5,90€ flat für Dividenden aus anderen Ländern wenn diese 15€ übersteigen würde, du rechnest aber oben im Beispiel manchmal mit 5,90 (z.b. SWISSCOM) aber zum größten Teil mit 23,60 € (z.b. PepsiCo)

Sind bei flatex doch noch andere Gebühren mit drinnen, die USD-Marge mit 0,004 kann doch nicht soviel ausmachen, oder hab ich irgendwo einen Rechenfehler?

Servus Andi,

es ist bei US Titeln oft so, dass die 4x im Jahr die Dividende zahlen vs. 1x auf Kontinental Europa. Daher bei Pepsi 4x die Gebühr im Jahr und bei Swisscom nur 1x.

Gruß,

Andreas

Hallo Andreas,

Bin am überlegen zusätzlich zu Flatex bei der Dadat ein Depot zu eröffnen,

Meine Frage:

Hat Die Dadat eine Funktion implementiert bei der Dividendenzahlung automatisch reinvestiert werden (ähnlich zu Flatex >25€)?

Hallo Christoph,

nein, das gibt es bei der DADAT Bank nicht. Bei Flatex gibt es diese Funktion nur bei Fonds-Ausschüttungen.

Gruß,

Andreas

Hallo Andreas! Ich überlege derzeit, zusätzlich zu meinem Flatex Depot, ein steuereinfaches Depot zu eröffnen, dass nur auf Ausschüttungen/Dividenden ausgelegt ist. Ins Auge fasse ich da hauptsächlich 3-4 ETFs von verschiedenen Anbietern, welche versetzt 4mal jährlich ausschütten, dass ich auf ein einigermaßen gleichmäßiges monatliches Einkommen komme. Wahrscheinlich kommen zusätzlich noch ein paar Einzeltitel dazu. Ich schwanke derzeit zwischen DADAT und Bankdirekt aus folgendem Hauptgrund: Bankdirekt bietet jetzt anscheinend als Verrechnungskonto Konten mit Girokontofunktionen an. Es erscheint mir äußerst praktisch, wenn ich auf meinem Verrechnungskonto, auf das mein regelmäßiges passives Einkommen kommt, auch Daueraufträge starten kann, oder direkte Lastschriften einziehen lassen… Weiterlesen »

Servus Peter, ad 1) ich glaube du irrst bei der Bank Direkt, das Verrechnungskonto ist noch immer extra, verpflichtend. So kenne ich es. Auch die DADAT Bank. Aber, was die Bank Direkt nun anbietet ist ein kostenloses Girokonto mit dabei zum Depot. Das hat die DADAT Bank aber auch (Bedingungen leicht unterschiedlich). ad 2) Leider hat die DADAT Bank hier keine Funktionen à la Abschöpfer oder Dauerauftrag am WP-Verrechnungskonto 🙁 – also immer nur manuell. ad 3) nein, das wird unterschiedlich behandelt. Es gibt Ausschüttungsgebühren bei der Bank Direkt. ad 4) Bank Direkt ist teurer. Allgemein, dafür aber das schönere… Weiterlesen »

Danke für die Antwort Andreas 🙂

Hallo Andreas,

es kommt mir vor, dass Du beim Dividendendepot Vergleich etwas übersehen hast.

Wenn ich mir die Tabelle Dividendenkosten (Ausschüttung und Devisenprovision) anschaue, dann sehe ich in bei der Hellobank überall €1,14 stehen (ist 1 Mal die Minimumprovision €0,95 plus € 0,19 MwSt).

Jedoch viele der dargestellten Aktien schütten mehrmals im Jahr aus (die US Aktien typischerweise 4 x). Das heisst, auch die Dividendengebühr wird so viele Male im Jahr belastet umd somit werden die jährlichen Kosten deutlich höher. Oder habe ich da etwas falsch verstanden?

Liebe Grüße

Robert

Hallo Robert,

haha, der Artikel ist jetzt rund 5 Jahre online und jetzt der erste Hinweis auf diesen Fehler. Du hast natürlich recht! Ich habe zwar hinterlegt, wie oft gezahlt wird, manchmal eben auch 4x, aber dies nicht berücksichtigt in der Rechnung. Da sich so manches bereits geändert hat, werde ich diesen Vergleich demnächst einmal überarbeiten und neu veröffentlichen.

Gruß,

Andreas

Hallo Andreas,

stimmt es wenn ich Dividenden von einer deutschen Aktie erhalten das mir von der Brutto Dividende dann in DE 26,375% und in AT (27,5% – 15%) abgezogen wird.

Falls ja, dann ist es uninteressant für uns deutsche Aktien zu besitzen die eine Dividende ausschütten.

Oder irre ich mich?

Denn langfristig gesehen muss ich jedes jahr vom Kurswert dann (26,375%+27,5%-15% = 38,875%) Jährlich von den Dividenden abziehen die ich dann zum reinvestieren habe.

Servus Marko,

da liegst du richtig, das ist die Quellensteuer.

Du kannst sie mit Mühe und Kosten zurück fordern.

Mehr dazu gibt’s hier:

https://www.broker-test.at/steuern/quellensteuer/

hallo!

wow, wirklich tolle website! bin sehr dankbar dafür!

Frage: fällt dieser depotübergreifende Verlustausgleich auch an, wenn ich zwei Depots beim selben Broker habe? zB zwei Depots bei Flatex?

danke!

Hallo Eva,

hast du bei einer Bank mehrere Depots, werden diese automatisch ausgeglichen, sofern es sich um ein privates Einzeldepot bei einem steuereinfachen Broker handelt.

Hallo Andreas, ich danke dir für diesen sehr informativen Artikel. Gerade wenn man nicht einen hohen vierstelligen Betrag in Aktien investieren kann, so kann die Wahl des Brokers die Rendite doch ordentlich schmälern. Die Idee mit einem Musterdepot, einen Vergleich durchzuführen im sinne einer „Preliminary study“ finde ich großartig. Vielleicht kannst du mir eine Frage beantworten. Angenommen ich habe ein Depot bei Broker A und ich möchte meine Wertpapiere in ein anderes Depot „übertragen“. Ist das mit den von dir getesteten Brokern möglich? Wenn ja, fallen dabei Gebühren bzw. Abgaben an? Falls die Frage schon von jemanden gestellt wurde, so… Weiterlesen »

Servus,

grundsätzlich ist ein Depotübertrag bei allen möglich, ABER ob auch die Anschaffungsdaten übermittelt werden ist bei Auslandsdepots nicht gewährleistet und damit hast du Meldepflichten ans Finanzamt mitunter zu erfüllen und du kannst hier viele Probleme bekommen die dir zu Beginn noch nicht bekannt sind. Von einem Depotübertrag rate ich – ausgenommen Inland – ab, außer man weiß, was man tut.

In Deutschland gibt es keine Kosten für einen Depotübertrag, in den anderen Ländern fällt je Position ein Wert von ca. 30-60 Euro an, je nach Anbieter abhängig.

Hallo Andreas,

Spricht irgendwas dagegen 2 Broker zu haben – aus rein steuerlicher Sicht?

Gerne möchte ich meinen derzeitigen Flatex Broker für Ansparzwecke weiter beibehalten, jedoch gerne bei DADAT ein Konto eröffnen und zwar als reines Dividendenportfolio.

Konkret möchte ich in einen Dividenden ETF investieren (am besten per Einmalzahlung und danach per Sparplan) Gedacht habe ich an folgenden ETF „iShares STOXX Global Select Dividend 100 UCITS ETF (DE)“ mit der ISIN: DE000A0F5UH1

bin gespannt auf deine Antwort

lg Norbert

mir ist noch eine Frage in den Sinn gekommen: Wenn ich 2 steuereinfache Broker verwende (Flatex & DADAT) muss ich bei mehrere Depots trotzdem den Verlustausgleich über die Einkommensteuererklärung machen?

Servus Norbert,

Philipp hat die selbe Frage bereits gestellt und ich habe dort geantwortet. Einfach ein bisschen nach unten scrollen: https://www.broker-test.at/vergleich/dividendendepot/#comment-1281

So sieht das also aus, wenn du mehrere Depots hast. Bevor du aber weiterdenkst, muss ich deinen Denkfehler aber auflösen, denn Ausschüttungen sind keine Dividenden! Hier gibt es auch ein Video dazu von mir: https://www.youtube.com/watch?v=74ExwKLfrzo

Danke für den Hinweis auf die Frage von Philipp und das gelungene Video! 🙂

Wenn ich Dich richtig verstanden habe, bezahle ich für akkumulierten (schwieriges Wort 😉 ) ETF-Ausschüttungen, die sich unter anderem aus Dividenden, Zinsen,etc… zusammensetzen nur eine sehr geringe Devisengebühr von 0,004% und sonst nix (abgesehen von den 27,5% Steuern)?

Weiters wäre interessant was passiert wenn ich mehrere Depots bei einem Broker eröffne z.B.: 1 Depot für Aktien 1Depot für ETFs-Sparpläne 1 Depot für DividendenETFs?

Würdest Du in einen Dividenden-ETF (bsp. den von mir genannten) investieren?

lg Norbert

Ohne Kamera kann ich es auf einmal aussprechen, dieses böse Wort 😉

Warum sollst du die Marge bezahlen? Der von dir angegebene Fonds DE000A0F5UH1 ist doch in Euro. Du bezahlst ganz normal die Wertpapier-KESt auf diesen Meldefonds.

Ob ich darin investieren würde? Ich bin kein Anlageberater und ich bin absolut kein Investmentprofi oder gar -vorbild 🙂 Wir sind alle Selbstentscheider und sollten unsere Gründe haben, warum wir in A, B oder C investieren. 🙂

Danke für die Info!

übrigens finde ich es großartig was Du hier mit broker-test.at aufgezogen hast! Die meisten Infos zum Thema Investment im Netz bekommt man meist nur aus Deutscher Sicht präsentiert.

Lg Norbert

Danke für die Blumen!

Genau das Problem mit den deutschen Inhalten hatte ich damals vor über 5 Jahren eben auch und weil es niemand anderer machte, hab ich mich halt daran probiert und anscheinend gibt es mehr Menschen wie mich, die sich gleiche oder ähnliche Fragen stellen.

Hallo Andreas, Vielen Dank für den tollen Artikel für uns österreichische Anleger! Ich habe bisher nur ETF bespart und bin bei Flatex. Seit einigen Wochen überlege ich, meine Gesamtrendite durch Einzelaktien aufzufetten. Dabei plane ich, diese lang zu halten. Beeinflusst von der aktuellen Krise und den zahlreichen “Erhalten Sie in 20 Jahren ein Zusatzeinkommen in der Pension durch lang gehaltene Valueaktien”-Artikel plante ich – neben den IT-Wachstumsaktien Dividendenaristokraten aus den USA zu kaufen. Nun mein Ergebnis: Aufgrund Quellensteuerproblematik (Rückforderungsaaufwand mühsam) scheiden Deutschland und Schweiz aus, mangels aufregender Kursentwicklung Österreich. Bleiben die USA. Nur dass hier Dividenden meist vierteljährlich, manchmal sogar… Weiterlesen »

Servus Andreas, wir Andrease haben natürlich immer recht, ganz egal um was es geht 😉 Dividenden oder Ausschüttungen haben einen schönen psychologischen Effekt. Es kommt etwas rein. Faktisch bringt das aber laut Studien aber nichts, nein, noch weniger. Es bringt dir eine Minderrendite. Herr Kommer hat hier auch dazu etwas geschrieben: https://www.gerd-kommer-invest.de/dividendenstrategien-fakten-und-fantasien/ In Hinblick auf die Pension gibt es auch keinen Vorteil aktuell ob du Dividenden/Ausschüttungen erhälst oder Anteile verkaufst. Siehe auch hier: https://www.youtube.com/watch?v=JuIrChsc-Qk Du weißt ja, ich bin kein Anlageberater und kenne mich nicht besser aus als andere 08/15 Österreicher. Ich finde mit meinem bescheidenen Wissen deine Überlegungen schlüssig… Weiterlesen »

Danke für die rasche Antwort!

LG

Hallo Andreas!

Habe meine Dividende von meinen Allianz Aktien erhalten. Nach meinen Berechungen habe ich aber zu wenig erhalten. Könntest du mal nachrechnen wieviel da raus käme bei 51 Stk. Ich komme auf 315,14 Euro. Erhalten habe ich auf meinem Flatex Konto 299 Euro.

Mich würde nur interessieren wo ich den Fehler gemacht habe bzw. was mit den ca. 15 Euro passiert ist.

Danke und liebe Grüße,

Patrick

Patrick, ich denke du postest hier einmal alle relevanten Daten und überlässt nicht mir das Recherchieren. Also Hose runter und nenne alle relevanten Positionen auf der Abrechnung.

Unterm Strich klingt das danach, als ob du die Quellensteuer negierst.

51 Stück zu je 9,60 Euro

Die Abrechnung stimmt. Du hast einen Denkfehler. Quellensteuer + Rest KESt.

ok.. Hmm. Kann ich mir die dann wieder zurückholen?

Danke für´s nachrechnen 😉

Die Quellensteuer für Deutschland beträgt 26,375 %

Und 12,5% sind dann in Österreich noch an KEST zu zahlen.

Dann würde ich auf 315,41 € kommen.

Patrick, du hast eine Abrechnung von deinem Broker. Da steht alles oben. Du stellst uns diese bzw. die einzelnen Positionen aber nicht zur Verfügung, sondern wirfst uns nur kleine Brocken her. Daher sieh dir deine Abrechnung an, da steht alles oben, fein aufgeschlüsselt. Entweder du hast kein Abrechnung oder es hat etwas anderes.

Bzgl. zurückholen: https://www.youtube.com/watch?v=clvQhYpuLYg

Ok hier nochmal meine Berechnung

51 Stk. Allianz Aktien zu je 9,60 Dividende = 489,60

– 26,375 % Quellensteuer = 129,13

=360,47

– 12, 5% KEST noch zu versteuern = 45,06

=315,41

61, 2 zieht mir Flatex bei der KEST noch zu versteuern ab. Das verstehe ich nicht.

489,60 Bruttodividende * 12,5 Prozent = 61,20 Euro

??♂️

Achso das wird von der Brutto Dividende berechnet.

Danke. War ein Denkfehler. Ich habe die 12,5 % von 360 abgezogen.

LG Patrick

Guten Tag,

ich beginne nun mich gerade an Dividendenaktien heranzutasten.

(früher habe ich nur gekauft gewartet und wieder verkauft)

Mir ist natürlich gleich aufgefallen das man mit österreichischen Titeln nicht weit kommt.

Weiters kommt bei vielen ausländischen Titel das Problem mit der Doppelbesteuerung hinzu.

Jetzt habe ich gesehen das die DKB die Möglichkeit anbietet für eine Vorabbefreiung der Quellensteuer für Frankreich und die USA.

Hast du eventuell auch Infos/Erfahrung bezüglich dieser Vorabbefreiung bezüglich Aufwand, Kosten, Dauer, andere Broker mit dieser Möglichkeit?

Mir ist nur die DKB bekannt die das so macht. Kostenpunkt sind knapp 12 Euro von der DKB und die eigenen Kosten fürs Ausfüllen und der Lauferei zum Finanzamt für den Stempel. Ich habe dies bereits gemacht und wollte darüber berichten, nachdem es tadellos geklappt hat. Es gibt aber nichts zu berichten, denn der erste Antrag wurde zurück geschmissen. Kleiner Fehler von mir im Antrag, alles nochmals von vorne, nochmals zum Finanzamt. Zweiter Antrag wurde Mitte/Ende Jänner geschickt. Bis heute keine Antwort. Anfang April per E-Mail nachgefragt, ob sie den Antrag überhaupt erhalten haben, ebenso bis heute keine Antwort. Also… Weiterlesen »

Hast du mittlerweile eine Antwort erhalten? 😉

Ja, habe ich: https://www.youtube.com/watch?v=vBI9EqdSZVk

Hallo Andreas!

Welche Tools nutzt du für die Aktien-Recherche (im speziellen Dividenden)?

Durch ein Video („5000 Euro in Dividendenaktien investieren + Strategie“) von Thalerbox Smart Invest (deutscher YouTube Channel) bin ich auf „aktienfinder.net“ gestoßen. Der Dividendenturbo ist ein super Analysetool, jedoch frage ich mich ob sich die ca. 130€ p.a. (für Privatanleger) auszahlen um die Vollanalysefunktion (zB: grafische Darstllung „Fair Value“) nutzen zu können. Gibt es diesbezüglich kostenfreie/kostengünstigere Seiten bzw. wie gehst du vor um die passenden Dividenden zu finden?

Vielen Dank schon mal für deine Antwort!

Servus Stefan,

da bin ich der falsche Ansprechpartner dafür ??♂️ ich kenne die Tools ein wenig, nehme sie aber bestenfalls als Inspiration her. Speziell in Zeiten wie diesen, wo sich fundamental etwas ändern könnte bei den Unternehmen, halte ich wenig von diesen Tools. Warum?

Sie blicken nur in die Vergangenheit, nicht in die Gegenwart, nicht in die Zukunft.

Nicht immer kann man aus der Vergangenheit etwas für die Zukunft ableiten.

Guten Tag, zuerst ein Lob und ein Danke für den tollen Beitrag. Mir stellt sich nun eine eigentlich logische Frage. Wenn ich mehrere Dividenden Aktien habe, gemischt US, AT, DE macht es Sinn, auch wenn ich noch ein schönes Stück von 100k € entfernt bin, auf 2 Depots auszuweichen? Bsp.: für AT, DE Aktien – Flatex (da meistens pro Jahr die Dividenden über 15€ liegt) und für US Aktien DADAT da ich auch Titel anstrebe bzw. im Depot habe die monatlich bis quartalsmäßig ausschütten? Rein rechnerisch würden die 5,9€ von Flatex von Monats sowie Quartalsdividenden in Summe höher sein als… Weiterlesen »

Servus Philipp,

also dieses Beispiel das ich hier gerechnet habe ist ja wirklich nur ein Beispiel und sieht bei anderer Zusammensetzung der Wertpapiere gleich einmal anders aus.

Die Kombi die du schilderst kommt öfters vor und ja, ergibt Sinn. Gibt es Nachteile? Naja, ab 2 Einzeldepots müsste man den Verlustausgleich über beide Depots über die Einkommensteuererklärung machen. Sonst, keine Nachteile.

Herzlichen Dank für die schnelle Antwort!

Ist verständlich, wie verhält sich der Verlustausgleich denn bei den zwei angeführten Flatex und DADAT nachdem die in Österreich, wo ich mich steuerrechtlich etc. befinde, Ja automatisch angeführt bzw. durchgeführt wird?

Lg Danke

Du hast das dann eben manuell zu machen in deiner Einkommensteuererklärung, sofern du das willst. Es ist Arbeit für dich.

Ich glaube, ich habe mich falsch ausgedrückt, oder verstehe es gerade falsch.

Wenn ich zwei Depots verwende, die steuereinfach in Österreich sind, wird der Verlustausgleich ja direkt vom Broker gemacht bzw. an das Finanzamt angeführt oder ist dies selbst zu erledigen, da die 2 Broker nicht zusammenspielen bzw. das Finanzamt dies nicht zusammenführt?

Mir geht es hauptsächlich um steuereinfache Broker, derzeit, obwohl andere „ausländische Broker/Depots“ natürlich attraktive Kosten aufweisen würden.

Das ist eben der Nachteil den ich versucht habe dir zu erklären, wenn du auf einmal 2 Depots hast.

Also: Hast du 2 Depots, auch wenn beide steuereinfach sind, so kann ein depotübergreifender Verlustausgleich nur von dir gemacht werden. Broker A weiß von Broker B bekanntlich nichts und umgekehrt auch nicht.

Okey. Jetzt hab ich’s!

Herzlichen Dank für deine schnellen und kompetenten sowie sehr hilfreichen Antworten.

Mit freundlichen Grüßen

Perfekt, dann kann nichts mehr schief gehen oder es später zu unerfreulichen Aha-Erlebnissen kommen! Wir müssen ja nicht alle die selben Fehler machen 😉 Es genügt, wenn es einer macht und die anderen darüber berichtet. So werden wir alle klüger und treffen bessere Entscheidungen!

Alles Gute und viel Erfolg!

Du „hast“ das dann eben… Heißt das so viel wie, wenn ich einen Verlustausgleich machen MÖCHTE oder, du MUSST den Verlustausgleich machen? Mir geht es hier rein darum ob ich mich strafbar machen würde, wenn ich zwei (oder mehr) Depots habe und die Einkommensteuererklärung nicht mache.

Steuern sparen, dazu zwingt dich niemand 😁

Kürzen und hinterziehen darfst du sie nicht.

Bzgl der Dividendenkosten von Flatex hätte ich noch anhand dem Beispiel Johnson&Johnson eine Frage: werden die Gebühren auch bei diesem Titel verrechnet wenn in Euro zb in Frankfurt gekauft wurde? Oder gelten die Gebühren nur wenn es sich um „reine“ US Titel handelt die NUR an der zb New Yorker Börse gehandelt werden?

Habe darüber schon mal ein Video gemacht https://www.youtube.com/watch?v=Q-q8IL7UZJM

Es ist so, dass die Dividendenzahlungen natürlich in der Heimwährung geschehen, gleich, wo gekauft wird.

Vielen Dank für die rasche und tolle Antwort!

Hallo Andreas, vielen Dank für das informative Video. Ich hätte doch noch zwei Fragen: 1) Im PL-Verzeichnis von flatex steht, dass nur inländische Kapitalmaßnahmen kostenfrei sind. Im Artikel steht, dass es für AT und DE Wertpapiere kostenfrei ist? Habe ich hier im PL-Verzeichnis etwas missverstanden? Wo steht das von keine Gebühren bei DE-Wertpapieren? 2) Sollte die Aussage für keine Dividendengebühren bei AT UND DE Wertpapieren stimmen, hätte ich noch folgende Frage: Wenn man eine US-Aktie über eine DE Börse gekauft hat und die Dividende mehr als 15 EUR beträgt, fällt trotzdem das Dividendengebühr von EUR 5,90, richtig? D.h. ausschlaggebend für… Weiterlesen »

Guten Morgen John,

ad 1) ja, das ist so ein Insider-Ding und weicht von dem ab, was im PLV steht. Flatex behandelt Dividenden von AGs mit Heimatbörse AT oder DE stets kostenlos. Könnte natürlich sein, dass sie das mal umdrehen, so wie es im PLV steht, aber das machen sie seit fast 10 Jahren schon so. Selbst beim Telefonsupport wissens davon nicht immer richtig bescheid.

ad 2) Ja, die fällt dennoch an. Du bekommst die Dividende ja vom Unternehmen und nicht von der Börse. Ich habe in diesem Video u.a. über genau dieses Thema gesprochen: https://www.youtube.com/watch?v=Q-q8IL7UZJM

Liebe Grüße,

Andreas

Danke für die ausführliche Recherche!

Eine Zusatzfrage: Wenn ich mich bei den Dividendenpapieren auf Österreich und Deutschland konzentriere, sollte dann Flatex sowohl im kurz- als auch im langfristigen Vergleich wieder ins Spiel kommen, sehe ich das richtig?

Beste Grüße – Andreas

Da liegst du vollkommen richtig, denn im Moment ist es so, dass bei Flatex keine Gebühren für Dividendenzahlungen für Aktien mit Heimatbörse Wien oder eine deutsche Börse, anfallen.

Hallo

Wann ich nur Oesterreichische Post kaufen möchte kommt mir Flatex bei als günstig

keine Depot oder Dividendenauszahlung Gebühren

Hauptversammlung Kosten verstehe ich leider nicht

mfg

Fred

Ja, da hast du recht Fred, dafür wäre Flatex passend geeignet.

Willst du an der Hauptversammlung der AT-Post teilnehmen, so entstehen Gebühren bei Flatex.

Hallo,

vielen Dank für den super Artikel!

Eine Frage hätte ich jedoch zu den Gesamtkosten bei „Degiro Basic“: Sollte sich die Summe Folgejahre nicht lediglich aus den Dividendengebühren (€ 2,13) zusammensetzen? (Die Kaufgebühren und die Handelsmodalität sollten ja nur einmalige Kosten darstellen)

Beste Grüße

Maximilian.

Servus Maximilian,

da warst du aber sehr, sehr aufmerksam und ja, du hast recht. Da war ein Formelfehler vorhanden und siehe da, ich habe auch gleich einen zweiten Fehler noch gefunden und ausgebessert.

Die Kaufgebühren sind einmalige Gebühren, klar, bei den Handelsmodalitäten ist es „leider“ so, dass diese jedes Jahr fällig werden. Wird im Februar dann abgebucht und löst bei neuen Degiro Kunden immer bissl ein Erstaunen aus, ist ja eigentlich eine kleine Depotgebühr nur mit einem anderen Namen.

Liebe Grüße,

Andreas

Hallo Andreas. Sehr interessanter Artikel, danke dafür.

Welche der beiden Aussagen trifft nun zu?

1. „Hingegen bei der DADAT kostet das Depot jährlich nur 0,09 % dafür werden für Dividendenausschüttungen Gebühren von mind. 1,14 Euro bzw. 0,15 % der Ausschüttung verrechnet.“

2.“DADAT keine Gebühr für Dividendenausschüttungen, keine Devisenprovision“

mfg tom

Servus Tom,

vielen lieben Dank für den Hinweis, dass ich hier nicht konsistent bin! Ich habe letztes Jahr den Beitrag geschrieben und schwupps, hat die DADAT bei den Gebühren für Dividenden gedreht und auf 0 € eigene Gebühren gesenkt. Jetzt ist aber dieses Fragment der alten Gebühren noch übrig geblieben, was natürlich für Verwirrung sorgt. Dank deines Hinweises habe ich nun diese Stelle aktualisiert! Aktuell heißt es bei der DADAT: Keine eigenen Gebühren für Dividendenzahlungen, keine Devisenprovision. Evtl. anfallende fremde Gebühren werden weitergegeben.

Liebe Grüße und auf ein gutes Börsenjahr!

Andreas

Hallo,

Danke für den tollen Vergleich!

Wenn man beim Screenshot „Dividendenkosten (Ausschüttung und Devisenprovision)“ draufklickt, bekommt man auch noch die alte Kostenaufstellung mit den alten Gebühren der DADAT Bank.

freundliche Grüße Edi

Danke Edi für den Hinweis, wurde soeben korrigiert!