Bundesminister für Finanzen, Magnus Brunner präsentierte gemeinsam mit WKO Branchen-Obmann und Erste Bank Chef, Willi Cernko, ein kleines Paket zu den Spar- und Kreditzinsen. Allzu viel darf man sich hier nicht erwarten, doch ist es zumindest ein Tropfen auf den heißen Stein. Warum das Ganze?

Die höheren Sparzinsen werden nicht an die Kunden weiter gegeben und die Kreditzinsen steigen auf neue Höchststände und überfordert viele, die sich in den letzten Jahren um teures Geld Immobilien gekauft haben.

Bank Austria Immobilien-Preisstudie

Es sind nicht die höheren Kreditzinsen, es sind die teuren Immobilien, so die aktuelle Studie der Bank Austria zur Entwicklung der Immobilienpreise in Europa. Hier die Zusammenfassung:

- Trotz des hohen realen Wertverlusts der Einkommen in Österreich ist Wohnraum im europäischen Vergleich immer noch relativ günstig. Der Kauf einer neu errichteten Wohnimmobilie mit 100 Quadratmetern erforderte 2022 durchschnittlich 6,5 Nettojahresgehälter eines Haushalts, weniger als unter anderem in Deutschland, Spanien oder Frankreich

- Trotz der Verschärfung der Geldpolitik ist eindeutig der starke Immobilienpreisanstieg die Ursache für die verringerte Leistbarkeit von Wohnimmobilien im Euroraum und in Österreich

- Für den Kauf einer 50 m2 großen Immobilie müssen aktuell durchschnittlich 230.000 Euro aufgewendet werden, 2009 waren es noch 100.000 Euro

„Der Anstieg der Immobilienpreise erfordert aktuell ein deutlich höheres Budget als 2009, um eine gleich große Immobilie zu erwerben. Eine Immobilie in der Größe von rund 50 m2 , die 2009 noch um etwa 100.000 Euro erworben werden konnte, kostet heute durchschnittlich 230.000 Euro und verursacht monatliche Kreditkosten von über 1375 Euro gegenüber nicht ganz 600 Euro im Jahr 2009. Der drastische Anstieg der Immobilienpreise zwischen 2009 und Mitte 2023 ist für rund 750 Euro bzw. mehr als 95 Prozent dieser Differenz verantwortlich. Nur rund 25 Euro sind im Vergleich zu 2009 auf höhere Zinsen zurückzuführen.“

UniCredit Bank Austria Chefökonom Stefan Bruckbauer

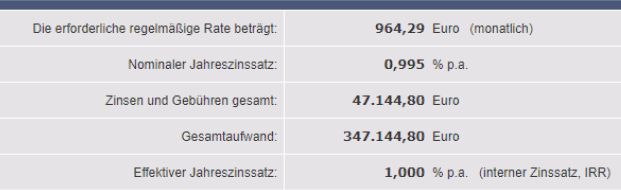

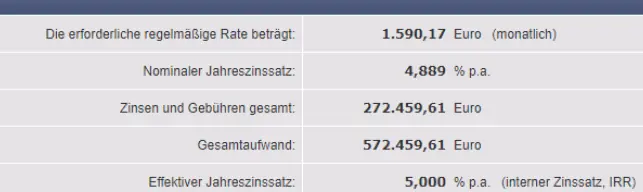

Zinseszinseffekt mal anders: Höhere Kreditzinsen verteuern Kredite ungemein!

Über 50 % der Immobilienkredite in Österreich sind variabel und deshalb steigen hier die Kreditzinsen im letzten Jahr und das sehr deutlich. Gab es bis vor einem Jahr variable Kredite mit einem Zins von 1 % effektiv, so nähern wir uns langsam sogar der 5 % Grenze als effektiven Kreditzins. Was bedeutet dies an Verteuerung, wenn statt 1 % effektiv nun 5 % effektiv an Kreditzins bezahlt werden muss. Der Kreditrechner auf zinsen-berechnen.de hilft hier weiter und liefert Beispiele:

300.000 Euro Kredit zu 1 % Kreditzins effektiv:

300.000 Euro Kredit zu 5 % Kreditzins effektiv:

Das ergibt eine ca. 84 % höhere Belastung über den gesamten Zeitraum.

Passieren solche Steigerung, wird das Haushaltsbudget gleich einmal ordentlich belastet. Um über 600 Euro im Monat mehr, das muss einmal durchgestanden werden. Schuld? Die hohen Preise für die Immobilien und der Umstand, dass es eine Niedrigstzinsphase für einige Jahre gab und nun wieder eine Normalphase bei den Zinsen herrscht.

Was wird nun dagegen getan? Hier trafen sich Finanzminister Magnus Brunner mit Willi Cernko als Vertreter der österreichischen Banken. Das Resultat ist ein kleines Bankenpaket.

Kleines Bankenpaket

Paket f. in Not geratene Kreditnehmer

- Aktuell ca. < 2 Prozent Kreditausfälle vorhanden

- In den kommenden zwölf Monaten werden die österreichischen Banken auf Mahnspesen und Verzugszinsen verzichten, wenn Kreditnehmer mit ihren Rückzahlungsraten in Verzug geraten.

Evtl. Bankenfonds mit 50-100 Millionen Euro f. Jungfamilien gegen Abtausch gegen Erleichterungen

Die Banken werden eventuell einen eigenen Bankenfonds einführen und dotieren in einer Höhe von 50 bis 100 Millionen Euro. Das aber nur, wenn es Gesetzesänderungen gibt. Zwei Punkte sind den Banken ein Dorn im Auge und es soll hier zu Erleichterungen kommen. Kommen diese, wird es diesen Fonds geben, der vor allem Jungfamilien helfen soll, günstigere Kredite zu bekommen. Was wollen die Banken:

- Erhöhung der Pönale bei vorzeitiger Rückzahlung des offenen Kredits durch Kunden

- Aufweichen der KIM-Verordnung, leichtere Kreditvergabe bei Immobilienkredite

Pönale

Anhebung der Pönale, wenn früher zurückgezahlt wird, Stichwort Sondertilgung. Handelt es sich nicht um einen alten Kreditvertrag, so sind 10.000 Euro Sondertilgung im Jahr frei, darüber hinaus wird 1 % Pönale des zurückbezahlten Betrags verlangt. Dies möchten die Banken verschärfen, da diese die vergebenen Kredite am Markt absichern lassen müssen und ihnen durch vorzeitige Rückzahlungen der Kredite Kosten entstehen. Diese sollten abgegolten werden durch eine Veränderung des Status Quos.

KIM-Verordnung Veränderung der Schuldendienstquote von 40 %

KIM-Verordnung“ der Finanzmarktaufsicht (FMA) soll im Sinne der Banken verändert werden. Diese „Kreditinstitute-Immobilienfinanzierungsmaßnahmen-Verordnung“ legt strengere Regeln bei der Vergabe von Immobilienkrediten fest. So dürfen die Rückzahlungsraten bei Vertragsabschluss nicht 40 Prozent des Haushaltseinkommens übersteigen zum aktuellen Zeitpunkt. Es war sogar angedacht, diesen Prozentsatz auf 30 Prozent abzusenken bei variablen Krediten. Die Banken halten diese Regeln für zu streng. Es sieht so aus, als könnte der Topf kommen, wenn es hier eine Aufweichung gibt.

Hier die aktuellen Regeln der KIM-Verordnung:

- Eine maximale Beleihungsquote von 90%, wobei den Kreditinstituten ein Ausnahmekontingent von 20% zugestanden wird.

- Eine Schuldendienstquote von maximal 40% (Ausnahmekontingent: 10%).

- Eine Laufzeit von maximal 35 Jahren (Ausnahmekontingent 5%).

- Insgesamt dürfen aber bei einem Kreditinstitut maximal 20% aller Kredite eine der Obergrenzen überschreiten.

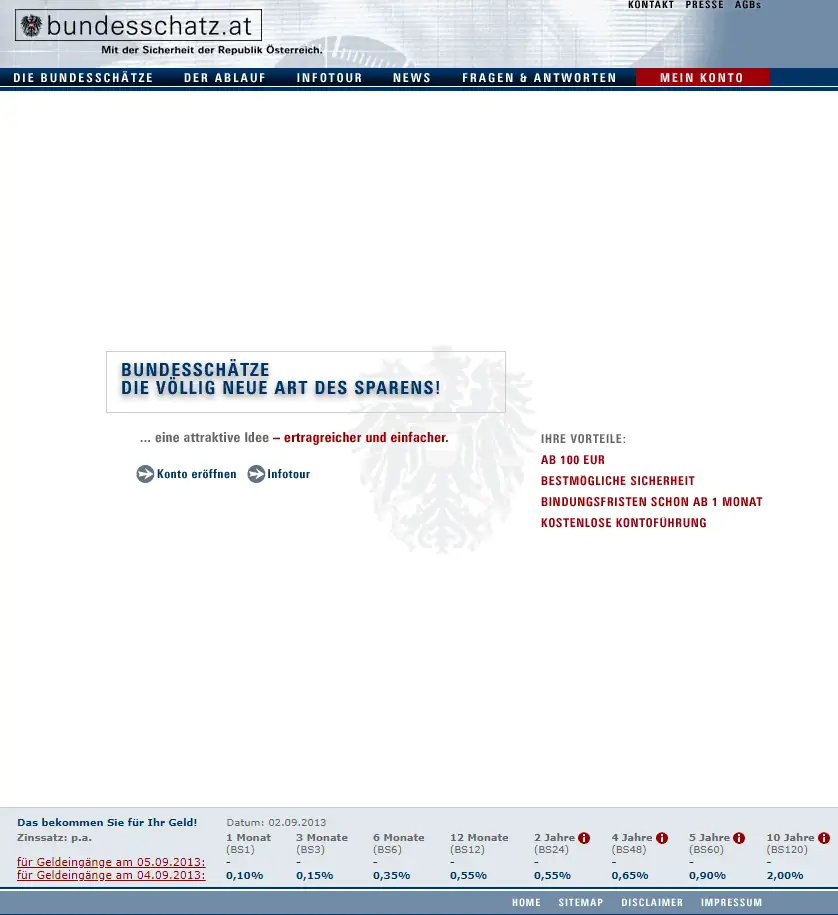

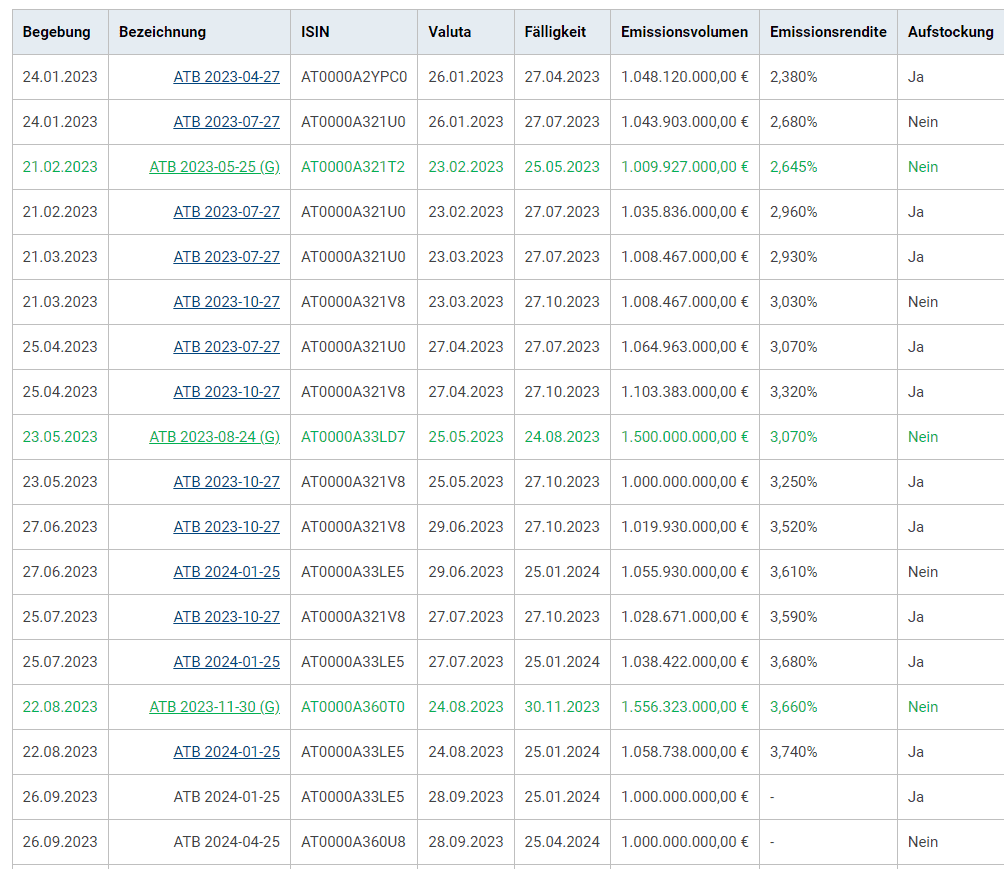

Bundesschatz.at kommt wieder!

Amoi seg ma uns wieder… Hallo Bundesschatz! Im Video zum Sonntag gibt es mehr über Bundesschatz und über das Kleine Bankenpaket zu den Spar- und Kreditzinsen! Magnus Brunner holt die Möglichkeit seines Vorgängers, Karl-Heinz Grassers, wieder zurück direkt beim Staat investieren zu können. Wann geht’s los? Noch unbekannt!

Die damalige Idee aus 2003 (bis 2020) war die, dass Bürgerinnen und Bürger Österreichs unkompliziert ein Anleihendepot beim Staat Österreich eröffnen konnten und dort direkt in kurzlaufende Anleihen, Austrian Treasury Bonds, investieren konnten. Durch die Niedrigzinsphase wurde dieses Angebot eingestellt und jetzt soll die Idee wieder mit Leben eingehaucht werden. Ähnlich wie früher soll das Angebot sein.

Hier ein paar Screenshots aus vergangenen Zeiten:

Steuerfreie Zinserträge?

Zinsen aus Anleihen werden in Österreich mit 27,5 % dem besonderen Steuersatz, versteuert. Nun könnte Finanzminister Magnus Brunner sich mit seiner Kollegin Klimaschutzministerin Eleonore Gewessler abstimmen und das Regierungsprogramm umsetzen. Hier gibt es nämlich den folgenden Punkt:

Wie der aktuelle Emissionskalender der ATB zeigt, gibt es auch immer wieder Grüne Anleihen. Diese könnten wie im Regierungsprogramm vorgesehen, auch von der KESt befreit werden. Das wäre ein Hit und würde den Bundesschätzen einen ordentlichen Zulauf bringen. Herr Brunner? Frau Gewessler? Wie wäre es?

Vergleichsplattform der aktuellen Sparzinsen auf oenb.at

Auch soll eine Vergleichsplattform der aktuellen Sparzinsen kommen. Diese soll auf der Website der Österreichischen Nationalbank zu finden sein.

Fazit

Die Präsentation des kleinen Pakets zu Spar- und Kreditzinsen, angeführt von Bundesminister für Finanzen Magnus Brunner und unterstützt von WKO Branchen-Obmann und Erste Bank Chef Willi Cernko, markiert einen Schritt in Richtung der Bewältigung der Herausforderungen im österreichischen Finanzsektor. In einer Zeit, in der höhere Sparzinsen nicht an die Kunden weitergegeben werden und die Kreditzinsen auf neue Höchststände steigen, entsteht eine Belastung für jene, die in den vergangenen Jahren teure Immobilien erworben haben.

Die Bank Austria Immobilien-Preisstudie verdeutlicht die gestiegenen Immobilienpreise und deren Auswirkungen auf die Leistbarkeit von Wohnraum. Die Entwicklung der Immobilienpreise, trotz eines realen Wertverlusts der Einkommen in Österreich, stellt eine zentrale Herausforderung dar. Der Immobilienmarkt ist maßgeblich für die gestiegenen Kreditzinsen verantwortlich, die nun einen beträchtlichen Teil des monatlichen Budgets vieler Haushalte beanspruchen.

Die Einführung des kleinen Bankenpakets zeigt den Willen der Regierung, den Betroffenen, insbesondere Jungfamilien und Kreditnehmern in Schwierigkeiten, entgegenzukommen. Die geplante Aufhebung der Mahnspesen und Verzugszinsen für die kommenden zwölf Monate sowie die potenzielle Einführung eines Bankenfonds könnten Entlastungen bieten. Allerdings sind diese Maßnahmen mit gewissen Bedingungen und Veränderungen im Kreditmarkt verbunden.

Das Revival der Bundesschatz Anleihen, eine Idee, die an die Zeit von Karl-Heinz Grasser erinnert, bietet eine Möglichkeit für Bürgerinnen und Bürger, direkt in kurzlaufende Anleihen zu investieren. Die Hoffnung ist, dass diese Anleihen, ähnlich wie früher, eine attraktive Option für Investoren darstellen werden. Die Diskussion über die potenzielle Steuerbefreiung von Zinserträgen aus Grünen Anleihen weist auf eine kreative Herangehensweise zur Förderung nachhaltiger Investitionen hin.

Die geplante Vergleichsplattform der Sparzinsen auf der Website der Österreichischen Nationalbank könnte den Kunden helfen, besser informierte Entscheidungen im Sparbereich zu treffen.

Insgesamt zeigt die Initiative der österreichischen Regierung, dass sie bemüht ist, die finanzielle Belastung der Bürgerinnen und Bürger durch gestiegene Immobilienpreise und Kreditzinsen zu mildern. Die vorgestellten Maßnahmen können als erster Schritt angesehen werden, um auf die aktuellen finanziellen Herausforderungen einzugehen. Dennoch bleibt abzuwarten, wie effektiv diese Maßnahmen tatsächlich sein werden und inwieweit sie den Betroffenen helfen können.