Die ING-DiBa in Österreich bietet in ihrem Depot bislang ausschließlich Fonds zum Kauf an, doch versucht die ING-DiBa mit diesem im Vergleich zu anderen ING-Ländern, abgespeckten Produktportfolio Kunden für Wertpapiere zu begeistern. Nachdem in den letzten Monaten die Anzahl der Fonds auf über 100 gesteigert wurde, gibt es nun einen Fondsplaner, der als Investmenttool vorgestellt wurde. Die Zielgruppe für dieses Investmenttool sind wohl jene Personen die in die Welt der Wertpapiere einsteigen möchten und ein erstes Gespür aufbauen möchten.

Wie funktioniert der Investmentplaner der ING-DiBa

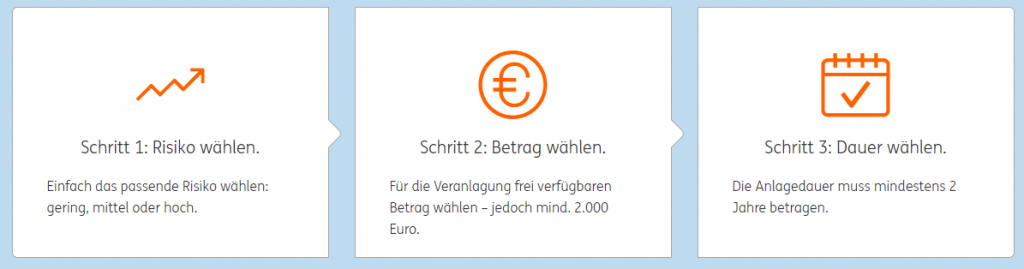

Es ist ein einfaches Tool. Man wählt das gewünschte Risiko aus, welches man für den Anlagebetrag eingehen möchte, danach folgt die Eingabe des Anlagebetrags (welcher nur zwischen 2.000 und 50.000 Euro liegen darf) und am Ende des Prozesses wird noch die beabsichtigte Anlagedauer abfragt. Die ING-DiBa stellt die benötigten Schritte wie folgt dar:

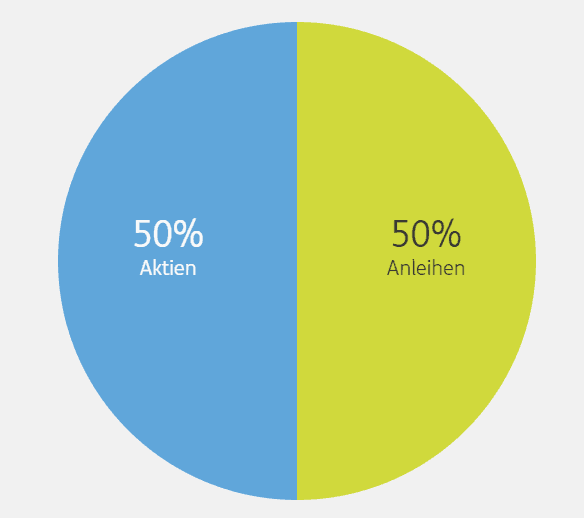

Danach zeigt die ING-DiBa ihren Vorschlag, wie die Verteilung zwischen Anleihen und Aktien sein soll. Diese Darstellung könnte für manche sehr konservativ wirken, für die Zielgruppe wird dieser Vorschlag wohl aber stimmig und passend sein. Nachdem man die ersten Angaben getätigt hat, geht es an die Auswahl der passenden Fonds. Hier zeigen sich erste Schwächen des Investmentttools, zumindest aus der Sicht des Investors. Die ING-DiBa schlägt hier je nach Anlageklasse passende Fonds vor, nur wir Konsumenten müssen sich die Details jedes Fonds ansehen, um mehr über die Kosten des Fonds erfahren zu dürfen. Die Kosten für Fonds sind neben der zukünftigen Performance des Fonds selbst, wohl das wichtigste Entscheidungskriterium. Weil die zukünftige Performance des Fonds unbekannt ist, sollte die Entscheidung auf Basis der Beschreibung mit einem Blick auf die Vergangenheit gefällt werden. Die Kosten der Fonds sind transparent und sollten ebenfalls in die Entscheidungsfindung hinzugezogen werden. Hier wäre ein Hinweis auf den effektiven Ausgabeaufschlag und die laufenden Kosten (Stichwort jährliche Managementfee) gut. So aber muss der Benutzer des Investmenttools jeden Fonds einzeln aufrufen und sich dort einlesen.

Die Kosten der Fonds für den Investor

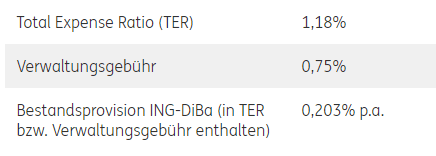

Wirft man einen Blick auf die Details des Fonds sieht man verschiedene Kostenpositionen die einem bei der Entscheidung für oder gegen einen Fonds helfen könnten. Bei der ING-DiBa finden sich die Angaben zu

- Total Expense Ration (TER)

- Verwaltungsgebühr und

- Bestandsprovision

Die TER gibt an, wie hoch die gesamten Kosten sind im Verhältnis zum Fondsvermögen. Die Angaben beziehen sich stets auf das vorangegangene Geschäftsjahr. Die Kosten die im laufenden Betrieb anfallen sind die Managementgebühr, Kosten für die Wirtschaftsprüfung, Portfoliomanagement, Betriebskosten etc. Die Kosten für die laufenden Transaktionen während des Jahres sind hier meist nicht enthalten. Im obigen Beispiel wird darauf hingewiesen, dass jährlich eine Verwaltungsgebühr in der Höhe von 0,75 % fällig wird, im gesamten sind die Kosten jedoch 1,18 % gewesen. Ebenso erhält die ING-DiBa hier eine laufende Bestandsprovision für den Kunden. Also neben dem Ausgabeaufschlag (AgA) gibt es hier eben noch eine Bestandsprovision. Diese Bestandsprovisionen gibt es bei allen Banken, nur die ING-DiBa ist eine der wenigen rühmlichen Ausnahmen die auch darauf hinweisen.

Fazit zum Investmenttool der ING-DiBa

Das Werkzeug ist nett und für Anleger die noch wenig Ahnung vom Investieren in Wertpapiere haben, ein nützliches Werkzeug. Es hat aber auch Schwächen, denn neben der Einschränkung des möglichen Anlagebetrags muss man sich die Kosten mühsam zusammensuche und so kann ein möglicher Anleger schnell mal überfordert sein, wenn er sich all zu viele Fonds ansehen muss, um den für sich geschicktesten Fonds zu suchen.

[su_button url=“https://www.broker-test.at/ing-diba-5/“ target=“blank“ size=“8″ icon=“icon: arrow-circle-right“]mehr über das ING-DiBa Fonds Depot »[/su_button]