Wer kann sich noch erinnern an die Ökosoziale Steuerreform mit dem Krypto-Steuer Teil? Damals wurde beschlossen, dass Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen in die Kapitalerträge fallen und mit dem besonderen Steuersatz von 27,50 % besteuert werden. Gleichzeitig wurde in Altbestand mit den alten Regeln und Neubestand unterschieden.

Ein Teil der neuen Regeln für die Besteuerung von Krypto-Erträgen war, dass österreichische Krypto-Dienstleister in diesem Umfeld die Kapitalertragsteuer abführen müssen. Mit 1.1.2024 ist es nun soweit. Dieser Beitrag soll mehr Transparenz in die bevorstehende automatische Steuerabfuhr durch die gesetzliche Verpflichtung der betroffenen Abzugsverpflichtenden.

Video

Kryptowährungen, was sind Kryptowährungen in Österreich?

Gemäß § 27b Abs 4 EStG ist eine Kryptowährung „eine digitale Darstellung eines Werts, die von keiner Zentralbank oder öffentlichen Stelle emittiert wurde oder garantiert wird und nicht zwangsläufig an eine gesetzlich festgelegte Währung angebunden ist und die nicht den gesetzlichen Status einer Währung oder von Geld besitzt, aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert wird und die auf elektronischem Wege übertragen, gespeichert und gehandelt werden kann“.

Besteuerung von Kryptos in Österreich allgemein

Durch die Ökosoziale Steuerreform treten ab 1. März 2022 ausdrückliche gesetzliche Regelungen zur Besteuerung von Kryptowährungen in Kraft, durch die eine Einbeziehung in die Einkünfte aus Kapitalvermögen und den besonderen Steuersatz von 27,5% erfolgt. Daher wird seitdem unterschieden, wann die Krypto-Assets denn gekauft wurden.

- Bis 28.2.2021 -> Altbestand

- ab 1.3.2021 -> Neubestand

Ab dem 1.3.2021 können Krypto-Assets nie mehr steuerfrei verkauft werden bei einem Ertrag, da es sich um Neubestand handelt.

Was muss versteuert werden?

Laufende Einkünfte (Lending/DeFi) und realisierte Wertsteigerungen (=erfolgreicher Verkauf) müssen versteuert werden. Unter die Einkünfte aus realisierten Wertsteigerungen von Kryptowährungen (§ 27b Abs 3 EStG) fallen

- Einkünfte aus der Veräußerung von Kryptowährungen gegen Euro

- Einkünfte aus dem Tausch von Kryptowährungen gegen gesetzlich anerkannte Fremdwährungen (zB US-Dollar) und

- Einkünfte aus dem Tausch von Kryptowährungen gegen andere Wirtschaftsgüter und Leistungen (zB Kauf eines Wirtschaftsguts und Bezahlung in Kryptowährungen).

Tausch Krypto zu Krypto zählt nicht dazu.

Steuersatz: 27,5 % besonderer Steuersatz und gleitender Durchschnittspreis

Der Steuersatz zur Besteuerung liegt nun bei 27,5 % und als Bewertungsmethode wird das gleitende Durchschnittspreisverfahren angewendet für die Ermittlung der Anschaffungskosten des Neubestands. Seit 1.1.2023 gilt statt dem First-in-First-out (FIFO) Bewertungsverfahren das Verfahren für den gleitenden Durchschnittspreis wie wir es aus der Welt der Wertpapiere bereits kennen.

Ein Verlustausgleich ist möglich mit anderen Kapitaleinkünften die ebenso mit 27,5 % besteuert werden wie z. B. Aktiengewinne, Ausschüttungen, ausschüttungsgleiche Erträge oder Anleihe-Zinsen.

Jetzt mit 2024, sagt der Gesetzgeber, dass die angefallene Steuer in Form der Kapitalertragsteuer durch Abzugsverpflichtete an das Finanzamt abgeführt werden muss.

Wer ist abzugsverpflichtet?

Hier verweist die Kryptowährungs-Verordnung auf den § 2 des FM-GwG. Diese inländischen Dienstleister sind verpflichtet die KESt abzuführen.

Laut § 95 Abs 2 Z 3 EStG:

Als inländische Dienstleister kommen in Betracht:

- Dienstleister mit Sitz, Wohnsitz oder Ort der Geschäftsleitung im Inland, welche Dienste zur Sicherung privater kryptografischer Schlüssel anbieten, um Kryptowährungen im Namen eines Kunden zu halten, zu speichern und zu übertragen (§ 2 Z 22 lit. a FM-GwG),

- Dienstleister mit Sitz, Wohnsitz oder Ort der Geschäftsleitung im Inland, die den Tausch von Kryptowährungen in gesetzlich anerkannte Zahlungsmittel und umgekehrt anbieten (§ 2 Z 22 lit. b FM-GwG),

- Die inländische Zweigstelle oder Betriebsstätte von ausländischen Dienstleistern im Sinne des § 2 Z 22 lit. a und b FM-GwG.

Welche Krypto-Dienstleistungs Anbieter hier konkret reinfallen in Form von Namen, das wird sich in den nächsten Wochen zeigen. Anbieter wie Bitpanda, Coinfinity oder 21bitcoin sind vermutlich fix dabei, wenn es um die automatische Steuerabfuhr in Form der Kapitalertragsteuer geht für die österreichischen Kundinnen und Kunden.

Wie funktioniert der KESt-Abfuhr?

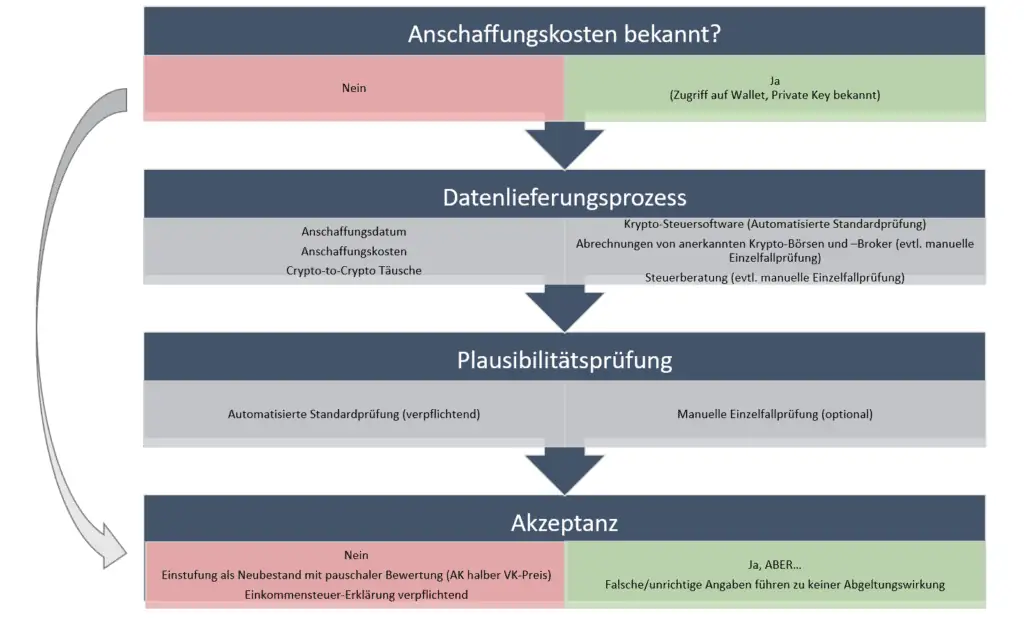

Die nachstehende selbst erstellte Grafik versucht zu erklären, wie der Ablauf ist, dass ein betroffener Abgabenschuldner für den steuerpflichtigen Kunden die Kapitalertragsteuer abführt.

Anschaffungskosten bekannt?

Die Anschaffungskosten sind dem Abzugsverpflichtenden (z. B. Bitpanda) bekannt, dann kann dieser die Steuer in Form der KESt abziehen und damit besteht für den steuerpflichtigen Kunden die Abgeltungswirkung. In der Regel sind nur dann die Anschaffungskosten bekannt, wenn es sich um ein hosted Wallet handelte und der Abzugsverpflichtete den private Key hatte (das, was in Hinblick auf die Sicherheit tunlichst zu vermeiden wäre – not your keys, not your coins!).

Sind die Anschaffungskosten hingegen nicht bekannt, so geht es entweder gleich weiter zum letzten Schritt wo es heißt, dass die Coins als Neubestand eingestuft werden und eine pauschale Bewertung durchgeführt wird. Im Verkaufsfall werden als Anschaffungskosten der halbe Verkaufspreis angesetzt. Gleichzeitig wird aber mit dem KESt-Abzug keine Abgeltungswirkung erzeugt und eine Einkommensteuer-Erklärung für den steuerpflichtigen Kunden ist obligatorisch, also verpflichtend. In dieser muss der Steuerpflichtige seine tatsächlichen Anschaffungskosten angeben.

Datenlieferungsprozess

Wenn die Anschaffungskosten nicht bekannt sind, so hat der Steuerpflichtige auch die Möglichkeit die nötigen Daten an den Abzugsverpflichtenden zu liefern. Dabei müssen die folgenden Daten gemeldet werden:

- Anschaffungsdatum

- Anschaffungskosten

- Krypto-zu-Krypto Täusche

Automatisierte Datenlieferung

Wie erfolgt diese Übermittlung? Hier findet sich im 3. Absatz des § 1 der Kryptowährungs Verordnung der folgende Hinweis:

“(3)Der Abzugsverpflichtete kann Inhalt und Struktur der zu übermittelnden Steuerdaten vorgeben. Dabei kann der Abzugsverpflichtete die Übermittlung durch externe Dienstleister zulassen. Dies gilt nicht, wenn dem Abzugsverpflichteten im Vorhinein Informationen vorliegen, die zu begründeten Zweifeln an den Informationen der genannten externen Dienstleister führen.”

§ 1 Absatz 3 der Kryptowährungs-Verordnung

Es deutet hier alles darauf hin, dass es sich um eine externe Steuer-Software handelt, die dies macht und durchführt. Daraufhin passiert eine Plausibilitätsprüfung der Daten. Wird diese akzepiert vom Abzugsverpflichtenden, so geschieht der Steuerabzug durch die KESt.

Manuelle Lieferung (kann vom Abzugsverpflichteten angebotenwerden)

Wird diese nicht akzeptiert, so kann der Abzugsverpflichtende optional (also nicht verpflichtend) auch eine manuelle Einzelfallprüfung anbieten. Hier können Abrechnungen von anerkannten Krypto-Börsen bzw. -Broker vorgelegt werden. Auch Berechnungen von Steuerberatungen können hier vorgelegt werden. Diese werden vom Abzugsverpflichtenden wiederum geprüft und gegebenenfalls die KESt abgezogen.

Akzeptanz

Akzeptiert der Abzugsverpflichtete nach seinen Plausibilitätsprüfungen die gemeldeten Daten des Steuerpflichtigen, so kann die Steuer in Form der KESt abgezogen werden. Passieren hier jedoch falsche bzw. unrichtigen Angaben des Steuerpflichtigen, so entwickelt sich durch den KESt-Abzug keine Abgeltungswirkung.

Passiert keine Akzeptanz durch den Abzugsverpflichtenden und verkauft der Steuerpflichtige seine Coins, so werden diese Coins als Neubestand eingestuft und als Anschaffungskosten wird der halbe Verkaufspreis angesetzt und darauf die KESt abgeführt. Es passiert hier aber keine Abgeltungswirkung und so muss der Steuerpflichtige dennoch eine Einkommensteuererklärung durchführen.

Allgemeiner Hinweis: Bescheißen lohnt sich nicht!

Werden absichtlich falsche Daten übermittelt und z. B. seine Coins als Altbestand gemeldet, obwohl sie das nicht sind, so kann es schnell zu einer Steuerhinterziehung kommen. Das Finanzamt kann den Abzugsverpflichtenden prüfen (Stichwort KESt-Prüfung) und kommt so an den Namen des Steuerpflichtigen und mit dem Blick auf die Blockchain kann auch das Finanzamt nachvollziehen, wie der Weg des Bitcoins war.

Eure Fragen

Wann fällt Steuer an? Für wen gilt der KESt Abzug?

| Gilt das nur für jene, die Ihren Sitz in Österreich haben oder muss man das jeder Dienstleister machen, der das für Kunden in Österreich anbietet? | § 95 Abs 2 Z 3 EStG: Als inländische Dienstleister kommen in Betracht: – Dienstleister mit Sitz, Wohnsitz oder Ort der Geschäftsleitung im Inland, welche Dienste zur Sicherung privater kryptografischer Schlüssel anbieten, um Kryptowährungen im Namen eines Kunden zu halten, zu speichern und zu übertragen (§ 2 Z 22 lit. a FM-GwG), – Dienstleister mit Sitz, Wohnsitz oder Ort der Geschäftsleitung im Inland, die den Tausch von Kryptowährungen in gesetzlich anerkannte Zahlungsmittel und umgekehrt anbieten (§ 2 Z 22 lit. b FM-GwG), – Die inländische Zweigstelle oder Betriebsstätte von ausländischen Dienstleistern im Sinne des § 2 Z 22 lit. a und b FM-GwG. |

| inwieweit betrifft dies die User aus Deutschland? | Gar nicht, österreichische Steuergesetzgebung |

| Ab wann führt Bitpanda die Kapitalertragsteuer ab | Ab 1.1.2024 um 0:00 Uhr – so das Gesetz |

| Gibts es ein Statement von Bitpanda dazu, ob sie denn wirklich bei dem Thema „steuereinfach“ mitziehen? Denke da an Schlupflöcher bzw „Abwanderung“ des Firmensitzes aus Österreich, um das zu umgehen. | Kein Statement, aber die Zeichen die man so hört, liest & sieht sehen stark danach aus, dass sie mit 2024 steuereinfach sind |

| Gibt es einen Altbestand und Neubestand vor bzw. nach 2024? | Die Altbestände beziehen sich auf Kryptowährungen, die bis zum 28.2.2021 gekauft wurden. |

| Gibt es eine haltefrist um bitcoin steuerfrei zu veräußern? | Nein, die gibt es nicht mehr. Früher gab es für nicht zinstragende Krypto Währungen eine Behaltefrist von 12 Monaten. Das ist jetzt der Altbestand und der wird jetzt schon über 12 Monate gehalten, daher ist Altbestand auch weiterhin steuerfrei veräußerbar. |

| frage wenn ich btc am top verkaufe und in einem stablecoin tausche später dann wieder bei einem tieferen preis in btc tausche fällt ja keine steuer an in österreich soweit ich das weis oder? Weil ich ja nicht auf fiat gewechselt hab oder? Lg | Ganz genau. Kryptowährung-zu-Kryptowährung-Tausch ist steuerfrei nach der Definition des § 27b Abs. 4 |

| Wie müssen bereits zuvor besessene Kryptos behandelt werden? Wenn bis dahin keine Gewinne realisiert wurden, sollte es egal sein? | Altbestand ist alles was bis 28.2.2021 gekauft wurde, danach handelt es sich um Neubestand. |

| Werden nur Investitionen berücksichtigt bei autom. Kest die nach 1.1.2024 gekauft wurden oder auch jene vor diesem Tag ? | Es wird jeder Kauf berücksichtigt, gleich wann dieser passierte. Die Frage ist halt ob Altbestand, Neubestand und ob sich daraus eine Besteuerung ergibt |

| mich würde interessieren wie derr umstieg funktioniert….! wenn ich z.b. die letzten jahre 15000 euroen auf die plattform geladen hab und zum stichtag weniger depotwert habe…. würde ich jetzt einzelne werte veräussern. wie kann sowas ablaufen. danke | Jede Transaktion wird für sich behandelt. Um 15.000 Euro wurden verschiedene Coins gekauft und bei jedem Verkauf zu Fiat, etc. wird festgestellt, ob hier ein Gewinn realisiert wurde. Wenn Gewinn realisiert wurde, dann ist dieser zu besteuern. |

Anschaffungskosten unbekannt

| Was wird als Kostenbasis hergenommen wenn die Bitcoin von einem anderen Wallet eingezahlt wurden. Die Bitcoin könnten eine Woche oder mehrere Jahre alt sein. Und wann Sie gehen EUR gekauft wurden geht auch aus der Blockchain nicht hervor. | Es müssen Angaben geliefert werden die auf Plausibilität geprüft werden (Abrechnungen, Steuersoftware, Steuerberater) und diese werden auf Plausibilität geprüft. |

| Jemand kauft Satoshis vor dem 28.2.2021 (KeSt frei) hält sie in einem cold storage und möchte sie nun verkaufen? | Wenn die Angaben geliefert wurden und die Plausibilitätsprüfung durch Abzugsverpflichtenden erfolgreich war kann der Altbestand ohne Abzug an Steuern verkauft werden. |

| Was muss man als Österreicher aktuell beachten, wenn BTCs/SATs in EUR getauscht werden? Wie kann man dann nachweisen, dass es sich um SATs handelt die bereits länger in der Cold Wallet liegen? | Es sind Daten an den Abzugsverpflichteten (z. B. Bitpanda) zu liefern. Dieser prüft die gelieferten Daten auf Plausibilität und bei Akzeptanz der Prüfung erfolgt die Abrechnung steuerfrei, wenn Altbestand. |

| Wie werden die Einstandskurse geprüfen, wenn ich bei Coinbase kaufe und zu Bitpanda schicke? | Datenlieferungsprozess durch Steuerpflichtigen (also uns) an Bitpanda, Plausibilitäts Check und danach Akzeptanz ja/nein |

| Hallo Andi, gibt es bei Kryptos auch einen Depotübertrag wo die Anschaffungskurse übertragen werden bzw. eine Regelung dafür (national & international). Welche Fallstricke gibt es bei den Transfers zwischen den Plattformen/Wallets? Danke für deinen Einsatz 🤓 | Gibt es. Siehe Schema. Keine Meldepflicht à la Depots. |

| Frage zu Kryptobesteuerung: ich hab extra bei Bitpanda Pro meine Kryptos gekauft damit ich dann Steuereinfach bin. Jetzt wurde das aber plötzlich One Trading. Die werden wohl nicht steuereinfach. Gibt es eine Möglichkeit vielleicht die Kryptos zu Bitpanda zu verschieben so das ich mich nicht um Steuern kümmern muß oder zu spät? | Ja, sehr ärgerlich. Ja, auch hier sollte der Datenlieferungsprozess möglich sein. |

| Gilt das auch für Bitpanda Pro/One Trading? | mE Nein, weil One Trading in den Niederlanden/Italien sitzt. |

| Erkennt Bitpanda & co wenn ich Coins von einer anderen plattform transferiere, dass diese aus meinem Altbestand (ergo steuerfrei) sind? | Automatisch nicht, es ist ein Datenlieferungsprozess in der Verordnung vorgesehen und das wird auch nötig sein. |

| Wie werden Kryptobestände behandelt die ich von extern an Bitpanda sende? | Siehe Schema, Datenlieferungsprozess notwendig. |

| Das Thema rund um Cold Wallet würde mich auch interessieren. | Siehe Schema, Datenlieferungsprozess notwendig. |

| Ein Beispiel: Ich kaufe BTC zum Kurs von 30.000, schicke sie auf meine Cold Wallet und schicke sie nach einer gewissen Zeit zu Bitpanda, um das Geld in Fiat zu tauschen. Wie will Bitpanda allfällige KESt berechnen? Sie wissen nicht, zu welchem Kurs ich gekauft habe und ob ich Gewinne oder Verluste gemacht habe. Das ist mir bis heute nicht klar. Danke im Voraus! | Dazu sind Daten zu liefern und diese werden vom Anbieter auf Plausibilität geprüft. |

| Wie sieht es mit Kryptos aus, die von anderen Wallets auf bitpanda übertragen (geschickt) werden? | Siehe Schema, Datenlieferungsprozess notwendig. |

| wie schaut das aus, wenn man Coins vor x Jahren bei Coinbase gekauft hat, dann auf der Hardwarewallet gelagert hat und irgendwann in 2024 bei Bitpanda auszahlen will? #2 wenn ich seit Jahren beine Coins bei Bitpanda gekauft habe, checken die das und führen das dann korrekt ab? | Siehe Schema, Datenlieferungsprozess vermutlich notwendig. Werde aber bei Bitpanda & Co nachfragen, ob sie das dennoch verifizieren. |

| Ich hab sowohl Alt- als auch Neubestand. Wie kann ich nachweisen, dass ich die UTXO´s getrennt verwahre. Konkret geht es mir darum, wenn ich z.B. Bitcoin aus dem Neubestand verkaufe, dann ist das für das Steueramt ja nicht als solches ersichtlich oder? Die werden dann einfach nach First in First Out annehmen, dass ich Altbestand verkaufe. Wie kann ich das vermeiden? | Siehe §3 KryptowährungsVO. – wenn die Kryptowährung auf einer Adresse bzw. Wallet liegen: Der Steuerpflichtige kann wählen, welche Einheiten der Kryptowährung zuerst veräußert bzw. übertragen werden, oder den Abzugsverpflichteten dazu ermächtigen. Im Zweifel gilt die früher erworbene Einheit der Kryptowährung als zuerst veräußert bzw. übertragen. |

| ich stelle mir das mit coldwallets so vor: ich kaufe bei bitpanda 1 bitcoin und schicke es an eine coldwallet. später zahle ich 1 bitcoin ein und verkaufe es. bitpanda weiß vielleicht nicht woher dieser bitcoin kommt, aber sie wissen dass ich bei ihnen 1 bitcoin zum kurs x gekauft habe. so würden die gegenrechnen. ob ich dieselben bitcoins zurückschicke muss egal sein. genauso wie es egal ist welchen euro ich beim kredit zurückzahle. oder habe ich da einen denkfehler? | Nein, so läuft das nicht ab. Es ist ein Datenlieferungsprozess zu starten. Siehe Schema. |

Diverse Fragen

| Macht dies Blockpit überflüssig? Wenn alles direkt KEST abgerechnet wird – melde ich das dem Finanzamt dennoch oder ebenfalls hinfällig wie bei Aktien Steuereinfach. | Denke ich nicht, sogar das Gegenteil, weil es sich hier um Steuersoftware handelt, die hierbei hilft, die Daten für die Abzugsverpflichteten Krypto-Dienstleister aufzubereiten. Außer man lässt alles am Wallet des steuereinfachen Anbieters. Vom Kauf bis zum Verkauf. |

| Kann man jetzt schon kaufen & sie rechnen res richtig ab? | Ja, das ist möglich. |

| Werde die Altbestände dann automatisch nicht besteuert | Wenn diese auf einem hosted Wallet liegen auf das der Abzugsverpflichtende Zugriff hat (Stichwort private Key) |

| Sind Krypto Indizes auch steuereinfach? Ist bei Indizes etwas zu beachten? | Das ist eine sehr schwierige Frage, denn es hängt davon ab, um was es sich hier konkret handelt. Eher handelt es sich hier um ein unverbrieftes Derivat oder ein (Nicht-)Meldefonds. |

| Wie werden die Akltien bei Bitpanda besteuert, die ja eigentlich keine Aktien sind? | Unverbrieftes Derivat, Besteuerung nach Tarif. Bitpanda könnte aber hier auch die KESt abführen, wenn sie das wollten. Gesetz sieht Möglichkeit vor. |

| Muss ich dann meine Kryptogewinne beim Steuerausgleich noch angeben oder hat das FA dann bereits die Daten? Ist das ein Vorteil bei der Auszahlung von Euro auf das Bankkonto? | Wenn direkt über Anbieter gekauft und verkauft oder wenn die Plausibilitätsprüfung erfolgreich war und die übermittelten Daten richtig waren, dann hat der KESt Abzug Abgeltungswirkung. Vorteil für die Auszahlung in Hinblick auf AML Fragen der Bank? Fraglich. |

| Wo gibt’s denn endlich Infos von bitpanda dazu? Ich habe schon fünf Mal dort nachgefragt und keine Antwort bekommen | Bitpanda fragen. |

Weitere Schritte – wer ist nun Abzugsverpflichtet und wer zieht daher die KESt ab?

In den nächsten Tagen werden die folgenden Unternehmen befragt, welche Rolle diese ab 2024 spielen werden, wenn die Kapitalertragsteuer von den Abzugsverpflichtenden abgezogen werden muss. Sind diese Unternehmen betroffen bzw. welche Rolle spielen diese. Aktuell werden diese Unternehmen angeschrieben:

| Coinpanion |

| 21bitcoin |

| Bitpanda |

| Coinfinity |

| Trade Republic |

| Kurant |

| Blockpit |

Quellen:

- Handbuch Besteuerung von Kryptowährungen: Facultas Verlag

- Allgemeines zur Besteuerung: https://www.bmf.gv.at/themen/steuern/sparen-veranlagen/steuerliche-behandlung-von-kryptowaehrungen.html

- Krypto im EStG: https://www.ris.bka.gv.at/NormDokument.wxe?Abfrage=Bundesnormen&Gesetzesnummer=10004570&Artikel=&Paragraf=27b&Anlage=&Uebergangsrecht=

- Welche Dienstleister sind betroffen von der Abzugspflicht: https://www.ris.bka.gv.at/NormDokument.wxe?Abfrage=Bundesnormen&Gesetzesnummer=20009769&Artikel=&Paragraf=2&Anlage=&Uebergangsrecht=

- Verordnung des Bundesministers für Finanzen zur Ermittlung der Steuerdaten von Kryptowährungen (Kryptowährungsverordnung – KryptowährungsVO): https://www.ris.bka.gv.at/Dokumente/BgblAuth/BGBLA_2022_II_455/BGBLA_2022_II_455.html

- Krypto Broker Vergleich

- Infos zu Krypto Steuern