KESt-freie Erträge? In Österreich? Ja, das gibt es! Aber es ist schon sehr speziell und gar nicht so einfach zu bekommen! Worum geht es? Es geht um Wohnbauanleihen und deren Zinsen. Diese sind für österreichische Privatanleger bis 4 % KESt-frei! Ganz unabhängig von der Behaltefrist und dem Ersterwerb. Unter der Annahme (und andere Risiken werden ausgeblendet), der Zinsertrag der Wohnbauanleihe liegt tatsächlich bei 4 % so ist das vergleichbar mit einer Anleihe mit einem Zinsertrag von rund 5,52 % wenn hier der besondere Steuersatz von 27,5 % noch abgezogen werden muss.

Video

Was sind Wohnbauanleihen?

Wohnbauanleihen sind spezielle Anleihen in Österreich, die von Wohnbauunternehmen ausgegeben werden, um den Bau von Wohnungen und Wohnhäusern zu finanzieren. Im Wesentlichen handelt es sich um Anleihen, die von Wohnbauunternehmen emittiert werden, um Investoren anzuziehen, die Geld investieren möchten, um den Wohnbau in Österreich zu unterstützen. Ein genauer Blick auf Wohnbauanleihen zeigt, dass es sich eigentlich um Wandelschuldverschreibungen handelt, welche den Anleihekäufern ein Partizipationsrecht einräumt. Partizipationsrechte sind Wertpapiere. Damit erhalten Sie eine Beteiligung an etwaigen Gewinnausschüttungen – und im Falle eines Unternehmensverkaufs oder Börsengangs einen Anteil am Erlös. Anders als echte Gesellschafter erhalten Sie jedoch keine Stimmrechte und sind nicht direkt am Grundkapital beteiligt.

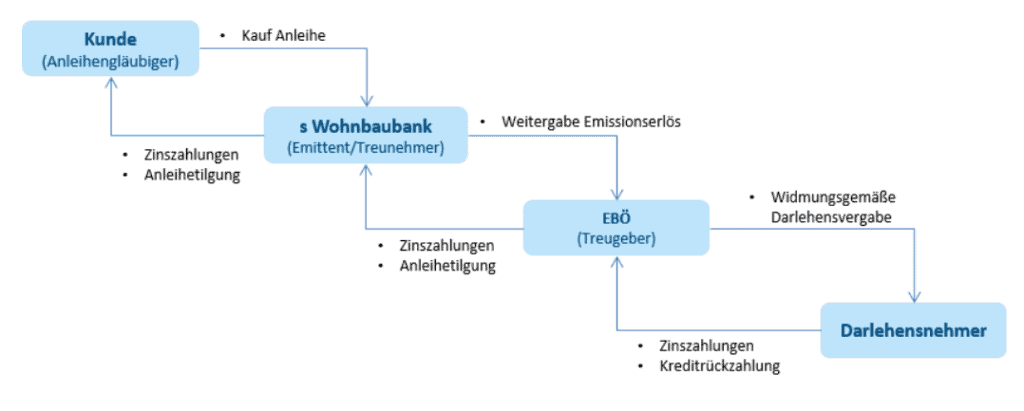

Eine typische Konstellation einer Wohnbauanleihe sieht wie folgt aus – das Beispiel wurde aus der Produktpräsentation der Erste Bank Wohnbauanleihe entnommen:

Die Einnahmen aus Wohnbauanleihen werden von den Wohnbauunternehmen verwendet, um Projekte im Bereich des sozialen Wohnungsbaus zu finanzieren. Diese Projekte können den Bau von Wohnungen für einkommensschwache Familien, ältere Menschen oder Menschen mit besonderen Bedürfnissen umfassen. Durch die Begebung von diesen langfristigen Anleiheemissionen Wohnbauanleihen werden die damit einvernahmten Mittel hauptsächlich gemeinnützigen Wohnbauträgern zur Verfügung gestellt. Diese können aber z. B. auch Privatkunden, zur Schaffung, Erhaltung und Sanierung von Wohnraum zur Verfügung gestellt werden. Die rechtliche Grundlage des Handelns der Wohnbaubanken ist das „Bundesgesetz über steuerliche Sondermaßnahmen zur Förderung des Wohnbaus„, das 1993 vom Nationalrat beschlossen wurde.

Wohnbauanleihen bieten Anlegern eine Möglichkeit, in den Wohnbau in Österreich zu investieren und dabei eine attraktive Rendite zu erzielen. Gleichzeitig helfen sie dabei, dringend benötigten Wohnraum in Österreich zu schaffen und aufrechtzuerhalten.

Fix oder variabel verzinst

Eine Anleihe der Wohnbaubank funktioniert wie jede andere Anleihe. Es gibt hier Anleihen die fix und welche die variabel verzinst sind.

Vorteile und Nachteile von Wohnbauanleihen

Vorteile von Wohnbauanleihen in Österreich:

- Steuervorteile: die ersten 4 % des Zinsertrags sind KESt-frei – in Österreich gibt es steuerliche Anreize für Investitionen in Wohnbauanleihen in Form einer reduzierten Kapitalertragsteuer auf den Zinsertrag. Auf die ersten 4 % Zinsen fällt keine Steuer von 27,5 % an.

- Rendite: Wohnbauanleihen können eine attraktive Rendite bieten, insbesondere im Vergleich zu anderen sicheren Anlageformen wie Sparbüchern oder Staatsanleihen.

- Diversifikation: Wohnbauanleihen können eine Möglichkeit bieten, das Anlageportfolio zu diversifizieren und das Risiko zu reduzieren, da sie eine andere Anlageklasse als beispielsweise Aktien oder Rohstoffe darstellen.

- Sozialer Nutzen: Durch die Investition in Wohnbauanleihen können Anleger dazu beitragen, die Wohnsituation in Österreich zu verbessern, insbesondere im Bereich des sozialen Wohnungsbaus.

Nachteile von Wohnbauanleihen in Österreich:

- Kostenrisiken: Kauf und Verkauf bzw. Tilgung kosten Gebühren, sowie Depotführung.

- Bonitäts- und Liquidität: Wohnbauanleihen können im Vergleich zu anderen Anlageformen eine geringere Liquidität aufweisen, was bedeutet, dass es schwieriger sein kann, sie bei Bedarf schnell zu verkaufen. In der Regel werden diese außerbörslich gekauft bzw. verkauft. Auch gibt es ein Bonitäts- und Liquiditätsrisiko bei der Wohnbaubank selbst.

- Ausfallrisiko: Wie bei jeder Anlage besteht auch bei Wohnbauanleihen ein Ausfallrisiko, das heißt das Risiko, dass der Emittent die Zinsen oder den Kapitalbetrag nicht zurückzahlt.

- Zinsrisiko: Die Rendite von Wohnbauanleihen ist von den Zinssätzen abhängig. Wenn die Zinssätze steigen, können Wohnbauanleihen an Wert verlieren. Ebenso kann sich der Zinssatz ändern, wenn die Anleihe-Bedingungen eine variable Verzinsung nennen.

- Inflation: Inflation kann die Rendite von Wohnbauanleihen verringern, da die Inflation die Kaufkraft des investierten Geldes reduziert.

- Steuervorteil: die gesetzliche Grundlage der steuerlichen Sonderbehandlung kann sich während der Laufzeit ändern

Zu wem passt eine Wohnbauanleihe?

Es ist persönlich zu prüfen, ob eine Wohnbauanleihe tatsächlich in das Portfolio passt oder nicht. Die oben genannten Vorteile haben auch viele Nachteile mit sich. Es ist eine langfristige Investition mit einigen Risiken.

Wie verhält sich eine fix verzinste Wohnbauanleihe bei der Veränderung des Zinsumfelds?

- … steigendem Zinsniveau? Wenn die Zinssätze steigen, sinken die Anleihenpreise.

- … fallendem Zinsniveau? Wenn die Zinssätze sinken, steigen die Anleihenpreise.

Steuer

Wie ist das jetzt mit der lieben Steuer und der KESt-Freiheit? In den Einkommensteuerrichtlinien findet es sich ganz genau, dass die Kapitalerträge von bis zu 4 % des Nennbetrags der Aktien, Wandelschuldverschreibungen und Partizipationsrechte steuerfrei sind – dabei hat auch kein Kapitalertragsteuerabzug stattzufinden. Darüber hinaus gehende Erträge sind ganz normal zu versteuern mit dem besonderen Steuersatz in der Höhe von 27,5 %. Etwaige Kursgewinne sind ebenso zu versteuern.

Wo können Wohnbauanleihen gekauft werden?

Einen Zugang zu Wohnbauanleihen bieten die heimischen Filialbanken und Online Broker an. Es ist aber nicht so, dass alle Wohnbauanleihen angeboten werden. Auch wenn eine bestimmte Wohnbauanleihe nicht gelistet ist, kann die Filialbank bzw. Online Broker diese mitunter besorgen. Nachfragen lohnt sich!

Kosten

Was kostet der Kauf einer Wohnbauanleihe und danach? Das hängt natürlich vom jeweiligen Broker ab. Der Kauf einer Wohnbauanleihe passiert in der Regel außerbörslich, OTC – over the counter. Neben den Kaufspesen kommt es hier also auch auf die Kursstellung an.

Danach fallen die normalen Konto- und Depotgebühren an und eventuell auch noch Tilgungsgebühren.

Ertragskosten

- DADAT Bank: keine (evtl. Fremdspesen werden weiter verrechnet)

- easybank: mindestens 1,14 Euro bzw. 0,30 %

- Bank Direkt: keine Inkassoprovision bei Tilgung und Ertrag inländischer Wertpapiere

Tilgungskosten

- DADAT Bank: keine (evtl. Fremdspesen werden weiter verrechnet)

- easybank: mindestens 1,14 Euro bzw. 0,15 %

- Bank Direkt: keine Inkassoprovision bei Tilgung und Ertrag inländischer Wertpapiere

Wohnbau Banken in Österreich

- s Wohnbaubank

- BAWAG Wohnbaubank (bzw. Immo-Bank)

- Bank Austria Wohnbaubank

- Hypo-Wohnbaubank

- Raiffeisen Wohnbaubank

- 3Banken Wohnbaubank

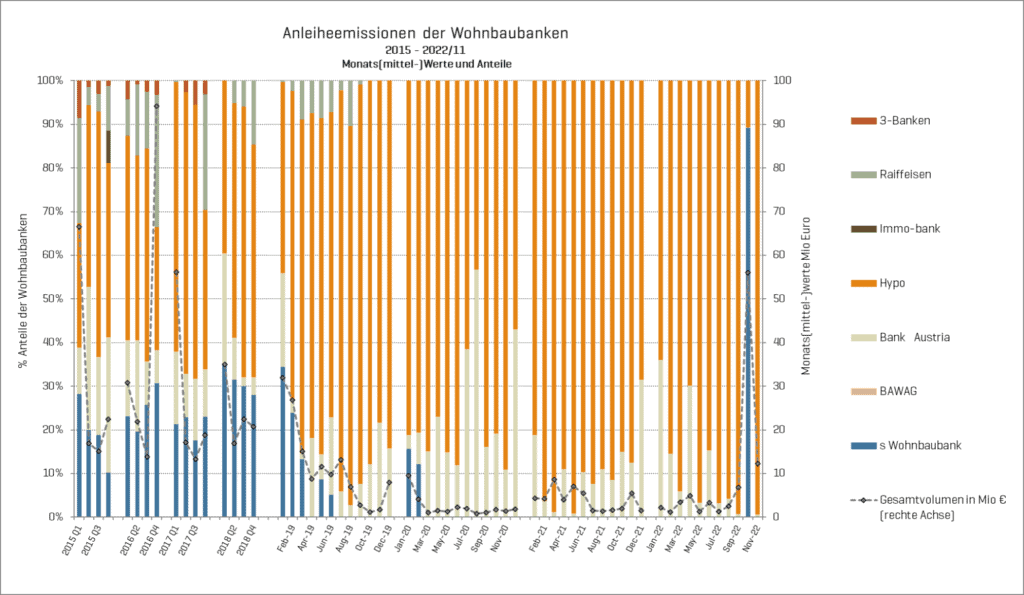

Eine interessante Darstellung der Anleiheemissionen der Wohnbaubanken von 2015 bis 11/2022 hat Dr. Gerald Kössl vom GBV (ÖSTERREICHISCHER VERBAND GEMEINNÜTZIGER BAUVEREINIGUNGEN – REVISIONSVERBAND) erstellt. Hier zeigt sich das Gesamtvolumen, welches in den letzten Jahren stark nach unten ging, wenn auch 2022 es wieder nach oben ging. Viele der Wohnbaubanken emittieren jedoch keine neuen Anleihen mehr – es dürfte sich nicht mehr lohnen beim damaligen (bzw. aktuellen) Zinsumfeld. Die Hypo und die Bank Austria waren für die Emissionen der letzten Jahren hauptverantwortlich.

Wo gibt es eine Liste mit interessanten Anleihen?

Anleihen können am Primär- als auch am Sekundärmarkt gekauft werden. Auf der Website der Wohnbaubanken, auf Finanzen.net und auch auf der Seite der Wiener Börse, finden sich die Angebote. Eine Rundum-Liste aller Wohnbauanleihen dürfte es anscheinend nicht geben und so ist viel Eigeninitiative gefragt:

Primärmarkt

Es gibt die Möglichkeit Wohnbauanleihen am Primärmarkt, also bei der Emission zu zeichnen. Hier empfiehlt es sich, nahe an der Wohnbaubank bzw. der verbundenen Banken zu sein. Beispiel ist, wenn die Bank Austria Wohnbaubank eine neue Anleihe ausgibt, so sind die Bank Austria Kunden sicherlich näher an der Emission dran als Kunden anderer Banken. Da im Moment selten Anleihen ausgegeben werden, ist diese Option im Hintergrund.

Sekundärmarkt

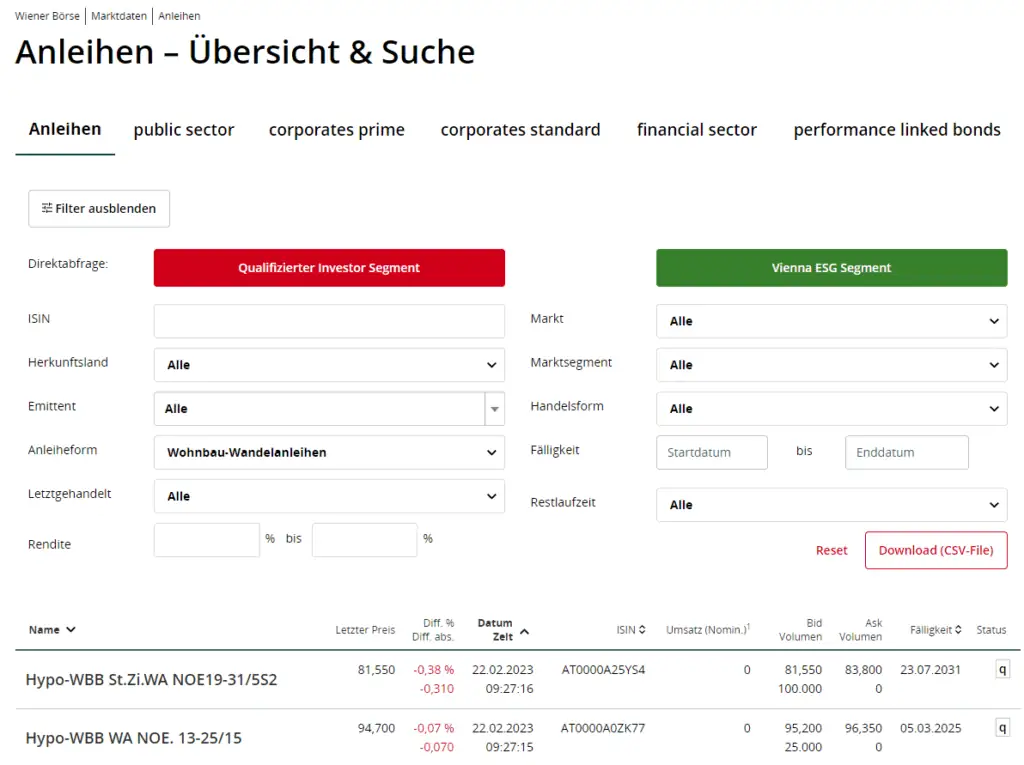

Der Sekundärmarkt ist die wahrscheinlichere Alternative an eine Wohnbauanleihe zu kommen. Hier am Sekundärmarkt ist es so, dass die gewünschte Anleihe entweder börslich oder außerbörslich angeschafft werden kann. Börslich bedeutet hier in der Regel, dass diese Wohnbauanleihe eine Notiz an der Wiener Börse hat. Eine aktuelle Suche in der Suchmaske der Wiener Börse liefert fast 300 Treffer zur Anleiheform „Wohnbau-Wandelanleihen“.

Falls die gewünschte Anleihe in der Suchmaske des Brokers wie DADAT Bank, easybank oder Bank Direkt fehlt, so kann auch dort direkt nachgefragt werden. Vielleicht ist eine Anlage der ISIN möglich oder auch eine außerbörsliche Beschaffung. Der Support des jeweiligen Brokers hilft hier weiter. Also nicht entmutigen lassen, wenn die ISIN in der jeweiligen Suchmaske fehlt.

Auch das Studium der Anleihebedingungen ist dringendst empfohlen! Hier finden sich die Bedingungen der Anleihe und auch die Risiken zur Bank und zum Wertpapier.

Eine neu aufgelegte Anleihe der s-Wohnbaubank mit einer fixen Verzinsung von 3,6 % p.a. dient als Beispiel.

- sWBB 3,6 % Wohnbauanl.22-33/01, ISIN AT000B116876

- Daten am Portal der Wiener Börse

- Daten am Portal der Erste Group

Wie ist nun die Rendite dieser Anleihe? Unter der Annahme, dass der aktuelle Kurs bei 101,50 % liegt, der Kupon bei 3,6 % liegt, der Nominalwert bei 1.000 Euro, der Rückzahlungskurs laut Bedingungen bei 100 % und die Restlaufzeit 10 Jahre sind: 3,40 % effektiver Jahreszins. Berechnet mit dem Finanzrechner (Quelle):

Abgezogen werden müssen hier noch die Ordergebühren und die Depotgebühren sowie etwaige Kupon- und Tilgungsgebühren, je nach Broker.

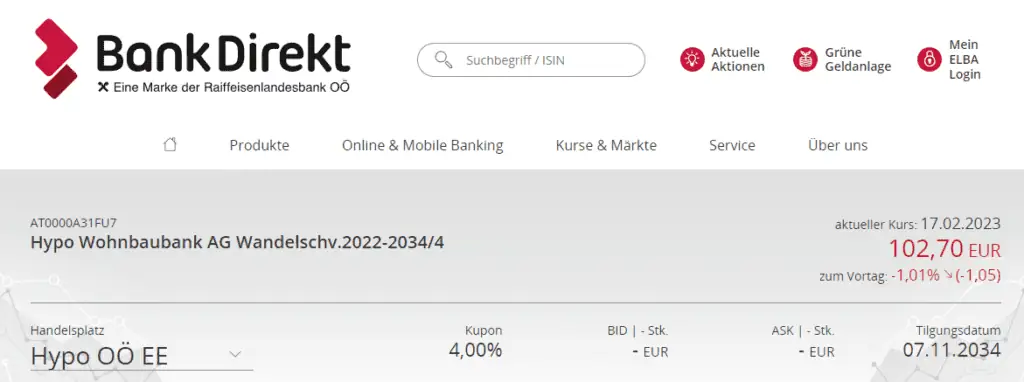

Ein anderes Beispiel einer Anleihe ist die relativ junge Anleihe der Hypo Wohnbaubank mit einer fixen Verzinsung von 4,00 % p.a.

- Hypo Wohnbaubank AG Wandelschv.2022-2034/4, ISIN AT0000A31FU7

- Produktblatt

- Endgültige Bedingungen

In den endgültigen Bedingungen des Wertpapiers findet sich im § 10 zur Börseneinführung der Hinweis „Die Einbeziehung der Wandelschuldverschreibungen in das Multilaterale Handelssystem der Wiener Börse kann beantragt werden.“ Bislang ist es aber so, dass dieses Wertpapier nicht an der Wiener Börse gehandelt wird. So findet sich das Wertpapier nur bei der Bank Direkt, was aber verständlich ist, denn die Hypo OÖ ist der Treugeber bei dieser Anleihe und die Hypo OÖ ist Teil der Raiffeisenlandesbank Oberösterreich, also der Bank Direkt. So schließt sich der Kreis.

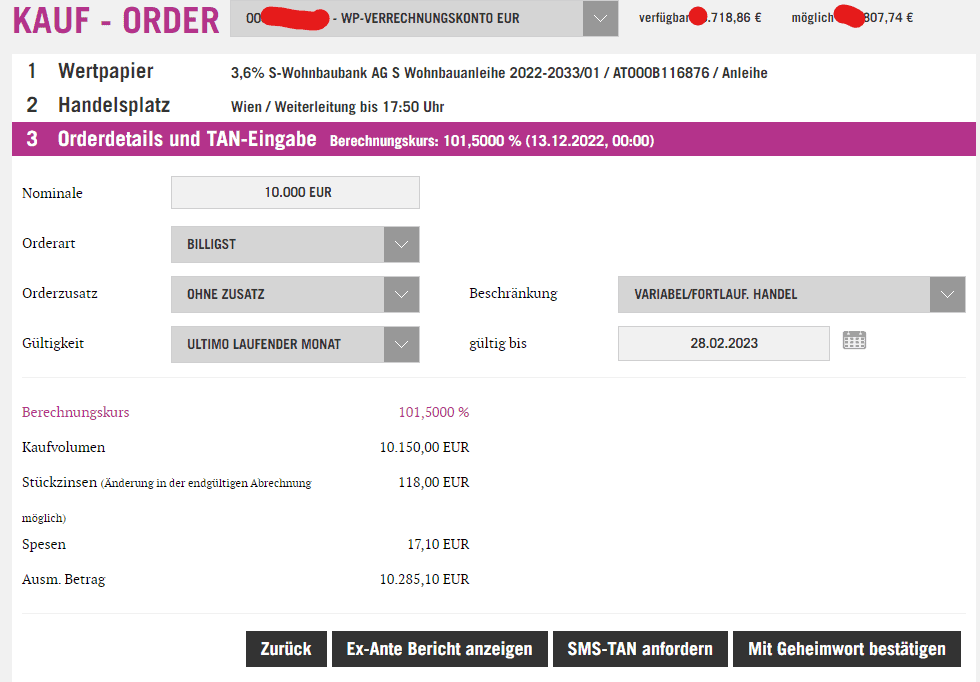

Orderaufgabe Wohnbauanleihe DADAT Bank

Bei der DADAT Bank wurde versucht die oben angeführte Anleihe der s Wohnbaubank zu erwerben, doch fand sich bisweilen kein Verkäufer. Bei der Aufgabe der Order findet sich den den Spesen auch noch der Begriff Stückzinsen, der wird sogleich erläutert.

Wer eine Anleihe kauft wird gleich einmal erstaunt sein. Was sind Stückzinsen? Stückzinsen sind bei Anleihen die Zinsen zwischen zwei Zinsterminen, die sich Käufer und Verkäufer untereinander aufteilen müssen. Kauft man die Anleihe am 23.2.2023 und ist der nächste Zinstermin am 1.3.2023 so hat man dem bisherigen Anleiheeigentümer die Zinsen zu zahlen für den Zeitraum 1.3.2022 bis 23.2.2023 – für den Zeitraum vom 23.2.2023 bis 1.3.2023 gibt es dann Zinsen für den neuen Anleiheeigentümer.

Fazit

Wohnbauanleihen können für manche Portfolios eine interessante Beimischung sein. Der Reiz dieser Anleihe macht bei den steigenden Zinsen sicherlich der Umstand, dass bei Kupons bis 4 % p.a. keine Kapitalertragsteuer bei österreichischen Privatanlegern abgezogen wird.

Schwierig ist die Suche nach passenden Anleihen und dass nicht jeder Broker diese Anleihen führt. Ebenso ist das Angebot gering im Moment und es muss eine Zuteilung am Primärmarkt erfolgen oder ein Verkäufer am Sekundärmarkt gefunden werden. Anscheinend gar nicht so einfach.

Hallo @Andreas, vielen Dank für die wunderbare Seite, das Thema ist ja aktueller und interessant! Zwei Fragen & Gedanken: 1. Wie beurteilst du die Unterschiede beim Emittentenrisiko zwischen den Papieren? Bei manchen ist ein Treuhandgeber angeführt (z. B. Erste Bank), bei anderen nicht (z. B. Raiffeisen Wohnbaubank) – im Falle von Ausfällen hat dies aus meiner Sicht eine Relevanz und somit auch bei der Entscheidung wichtig. 2. Inwieweit fließt das Risiko von einem rückläufigen Immobilienmarkt hier ein? Insbesondere für jene ohne Treugeber nicht unerheblich. Natürlich lässt sich ergänzen, dass je nach Situation vielleicht die Reputation wichtiger ist als den Ausfall… Weiterlesen »

Hallo Robert, ich bin kein Experte für diese Konstrukte und habe selbst mehr Fragen als Antworten 😉 Ad 1) Bist du dir hier sicher? Ich habe mir jetzt nur ein Konstrukt angesehen und ich hätte gemeint, dass die Treuhändigkeit obligatorisch ist in der Konstruktion im Fall der Wandlung. Hier ein Beispiel: https://www.bankdirekt.at/resources/boerse-live/boerse-live/anlegen-&-vorsorgen/anleihen/wohnbau-anlage/AT0000A36X28%20Final%20Terms_HWBB.pdf – siehst du hier keine treuhändigkeit durch die RLB OÖ in den Bedingungen? Allgemein sehe ich es als schwierig an ein generelles Statement abzuliefern, wie es bei Anleihen, Wandelschuldverschreibungen etc. ist, unbedingt JEDE Bedingungen einzeln bewerten. Ad 2) Die Bedingungen und das Gesetz sagen, wozu die aufgebrachten Mittel… Weiterlesen »

Hallo Andreas,

vielen Dank für den raschen und offenen Austausch!

Info zu 1) Die Bedingungen sind je Konstrukt definitiv separat zu bewerten. Bei RLB OÖ teile ich deine Meinung. Im Falle der Raiffeisen Wohnbaubank wurde mir seitens des Anbieters bestätigt, dass keine Patronatserklärung der RBI vorliegt. Insofern hängt man in dieser speziellen Situation im Ausfallszenario vom „Good-will“ des Eigentümers ab.

Fazit: Als Diversifikationsbaustein eine interessante Option 🙂

Hallo Robert,

bin jetzt gedanklich überfordert wegen der RBI wie die hier gut reinpassen würde. Hast du direkt nach dieser gefragt? 🧐

Ich habe mir jetzt eine Anleihe von der Raiffeisen Wohnbaubank angesehen und hier steht die Raiffeisen Bausparkasse als Treugeberin drinnen.

Gruß,

Andreas