Die aktuelle Geldanlage und Altersvorsorge sind mangelhaft und sollen verbessert werden? Aus verschiedensten Gründen kann der aktuelle Status quo der persönlichen Geldanlage unpassend sein. Sei es

- wegen zu hoher Kosten,

- zu geringer Rendite oder

- anderen Faktoren.

Das Ergebnis ist, dass das Problem oft über Jahre hinweg nicht angegangen wird. Daher sollte man sich selbst an der Nase nehmen, die Verantwortung übernehmen und endlich die eigenen Finanzen selbst in die Hand nehmen und in Ordnung bringen.

Wichtig dabei ist, überlegt zu handeln und nicht voreilig, aber auch nicht auf die lange Bank zu schieben.

- Wann ist der beste Moment sich um die eigenen Finanzen zu kümmern? Gestern!

- Der zweitbeste Moment? Heute! Also los!

Ein neues Jahr steht vor der Tür, und hochmotiviert gehen wir das Jahr 2024 an, um unser Geld möglichst optimal anzulegen! Der Traum vieler ist die finanzielle Unabhängigkeit im Alter oder zumindest mehr Unabhängigkeit zu erreichen. Dafür ist eine langfristige Ansparphase und die richtigen finanziellen Entscheidungen über viele Jahre hinweg erforderlich.

Disclaimer: Hier sind einige Ideen und Motivationstipps. Beachte bitte, dass dies keine Anlageberatung, Steuerberatung oder Rechtsberatung ist. Es sind Ideen, Meinungen. Es ist wichtig, sich selbst Gedanken zu machen und zu überlegen, was für die persönliche Geldanlage im Jahr 2024 und darüber hinaus gut und passend ist.

Video

Ausgangssituation

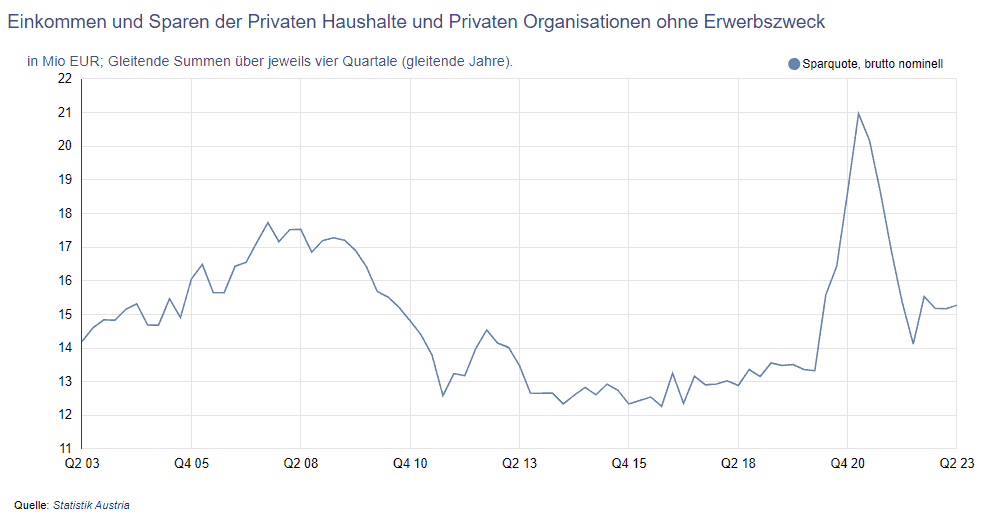

Die Brutto Sparquote lag in Österreich in den letzten Quartalen bei knapp rund 15 %, zuletzt bei 15,3 % (Q3/2022 bis Q2/2023). Nach den Corona-Quartalen ging es nun wieder auf ein bekanntes Niveau hinunter. Datenquelle für die Sparquote ist Statistik Austria/OeNB.

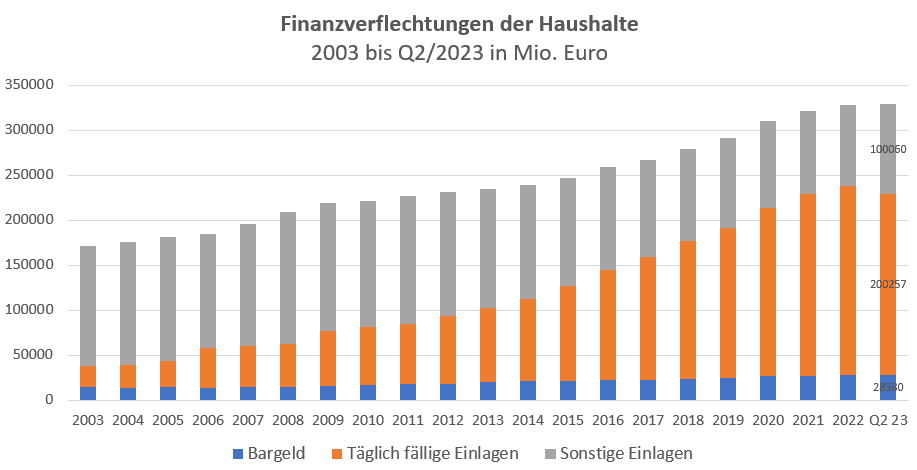

Die Finanzverflechtungen der österreichischen Haushalte im Zeitraum von 2003 bis Q2/2023 zeigen, dass fast 330 Milliarden Euro an Bargeld und Einlagen existieren. Zum letzten Stand, das ist Q2/2023, sind das

- 100,06 Milliarden Euro gebundene Einlagen

- 200,26 Milliarden Euro täglich fällige Einlagen

- 28,38 Milliarden Euro Bargeld

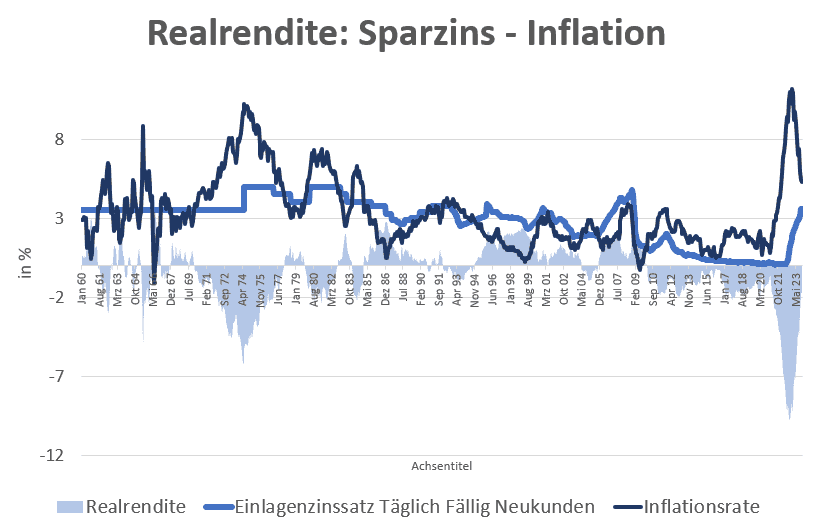

Österreich hat im Moment ca. 9,1 Millionen Einwohner. Das entspricht im arithmetischen Durchschnitt 36.120 Euro. Geld das im Fall von Bargeld und täglich fällig wohl schlecht verzinst rumliegt. Bei Festgeldzinsen, den gebundenen Einlagen, könnte es jedoch das eine oder andere attraktive Angebot geben. Warum schlecht verzinste Einlagen schlecht für das Ersparte sind, zeigt die Realrendite:

Realrendite negativ, das Ersparte wird am Konto und Sparkonto weniger wert

Die Inflation geht zurück, aber dennoch wird unser Erspartes am Giro- und Sparkonto in der Regel weniger Wert. Der Grund ist die reale Rendite für die nicht nur der Zinssatz betrachtet werden darf, sondern auch die Inflation berücksichtigt werden muss. Die Realrendite wird so errechnet:

- Realrendite: Sparzins minus Inflation

Eine Steuer auf Kapitalerträge bleibt hier sogar noch ausgespart, würde aber die Realrendite noch weiter nach unten ziehen.

Wie steht es mit der Realrendite? Also jener Rendite die bleibt, wenn von den aktuellen Sparzinsen noch die aktuell Inflation abgezogen wird? Ein Trauerspiel, wie die nachfolgende Grafik aufzeigt. Die hellblaue Fläche zeigt das große Minus der Realrendite.

- dunkelblaue Linie ist die Inflation (VPI)

- hellblaue Linie der aktuelle Sparzins für täglich fällig der Neukunden

- Realrendite = hellblaue Fläche

Erstellung eines Finanzplans und der dazu passenden finanziellen Ziele

Der erste Schritt ist sich einen Überblick über die eigenen Finanzen zu verschaffen. Die laufenden Einnahmen und Ausgaben zu protokollieren. Dazu gibt es Vorlagen, Link-Tipps siehe Auflistung unten. Danach geht es um das optimieren der Kosten und das richtige Finanzsetup. Welches Konto, welches Sparkonto, welche Karten. Gut und kostengünstig soll dieses sein. Den Alltag erleichtern. Diese Kosteneinsparungsmaßnahmen sollte auch auf die anderen Fixkostenbereiche wie Versicherungen und Energieverträge erweitert werden. Auch die Alltagsgewohnheiten sollen überdacht werden.

Ein Notgroschen als Eiserne Reserve für harte Zeiten muss ein. Der Rest von dem was bleibt, darf und soll gespart und investiert werden. Das Festlegen von Finanzzielen ist wichtig. Was plane ich die nächsten Jahre? Kurz, mittel- und langfristig? Für langfristige Finanzziele, also 10+ Jahre, sind breit gestreute und günstige Aktienfonds (ETFs) eine mögliche Option.

- Übersicht über die laufenden Einnahmen und Ausgaben inklusive Notfallplan

- Hier gibt es passende Budgetvorlagen inklusive einer Anleitung. Es gibt diese Budgetvorlagen hier abgestimmt für 1 Personen Haushalte, Paar, Ein-Eltern-Haushalte und Paare mit Kindern.

- wer gerne ein Haushaltsbuch in Excel führen möchte, der erhält hier eine Vorlage. Auch Apps für das Smartphone sind verfügbar.

- Optimieren: Girokonten (gratis-konto.at), Sparkonten (sparzinsen.at), Karten (gratis Kreditkarten), Versicherungen (z. B. durchblicker oder anderer Makler), Energieverträge (e-Control Tarifkalkulator)

- Schaffung eines Notgroschen in persönlicher Höhe

- Setzen von kurz-, mittel- und langfristigen Finanzzielen

- Kurzfristig: bis 1 Jahr

- Mittelfristig: 1 bis 5 Jahre

- Langfristig: ab 5 Jahre

Die 7 Regeln des Investierens

John Bogle war ein amerikanischer Investmentfondsmanager und Gründer der Investmentgesellschaft Vanguard Group. Er wurde am 8. Mai 1929 geboren und verstarb am 16. Januar 2019. Bogle gilt als Pionier im Bereich Indexfonds und war ein Verfechter kostengünstiger Anlagestrategien für Privatanleger. Seine 7 Regeln beim Investieren die er uns mitgab für erfolgreiche, langfristige Investitionen:

Die Zeit ist dein Freund

Danke Zinseszins-Effekt: Selbst bescheidene Investitionen, die man als junger Mensch tätigt, können im Laufe des Lebens zu erstaunlichen Beträgen anwachsen.

Der Impuls ist dein Feind

Emotionen aus dem Spiel lassen, sich nicht ablenken lassen vom Bauchgefühl, heißen Tipps, etc. Die Märkte sind volatil und können sich schnell ändern. Es ist wichtig, sich nicht von kurzfristigen Schwankungen beirren zu lassen. Wenn Sie Ihre Anlagestrategie aufgrund von Gerüchten oder vermeintlichen Insiderinformationen ändern, können Sie Ihr Risiko erhöhen und Ihre Chancen auf Erfolg verringern.

Bogle betonte die Unabhängigkeit von Emotionen und Trends. Er ermutigte Anleger dazu, rational und langfristig zu denken, anstatt sich von kurzfristigen Marktentwicklungen beeinflussen zu lassen.

Einfache Mathematik hilft

Hohe Kosten zerstören die Rendite: Die Nettorendite ist das, was du nach Abzug der Kosten von deiner Anlage erhältst. Wenn du deine Kosten niedrig hältst, kannst du deine Nettorendite maximieren. Denn hohe Kosten können die Kraft des Zinseszinses schwächen oder sogar zerstören.

Halte es einfach

Grundlegende Investitionen sind nicht kompliziert. Sie beruhen auf drei einfachen Prinzipien:

- Diversifikation: Verteilen Sie Ihr Geld auf verschiedene Anlageklassen, um Ihr Risiko zu minimieren.

- Risiko-Rendite-Abwägung: Berücksichtigen Sie Ihr Risikoprofil und Ihre Anlageziele, um die richtige Balance zwischen Risiko und Rendite zu finden.

- Kosten: Achten Sie auf die Kosten Ihrer Investitionen, da diese Ihre Rendite negativ beeinflussen können.

Sich konzentrieren auf ein bis wenige Produkte ist eine sehr gute Idee! Bogle bevorzugte einfache Anlagestrategien und war kein Fan von komplexen Finanzprodukten. Seine Philosophie lautete, dass Anleger von einfachen, kostengünstigen Lösungen profitieren.

Rückkehr zur Mitte

Wenn ein Wertpapier besonders gut geht und somit dieses Wertpapier einen größeren Anteil am Gesamtportfolio einnimmt als geplant, so sollte dies über Rebalancing korrigiert werden. Ein Wertpapier, der in der Vergangenheit gut abgeschnitten hat, ist nicht zwangsläufig auch in Zukunft erfolgreich. Die Wahrscheinlichkeit ist sogar groß, dass er zur Börsennorm zurückkehrt oder sogar darunterliegt.

Halte den Kurs

Investieren ist ein Marathon, kein Sprint. Wenn Sie langfristig erfolgreich sein wollen, sollten Sie sich auf Ihre Strategie konzentrieren und nicht von kurzfristigen Schwankungen abbringen lassen. Dabei bleiben und sich nicht von kurzfristigen Schwankungen irritieren lassen.

Bogle befürwortete die Strategie des "Buy and Hold", bei der Anleger langfristig an ihren Investitionen festhalten und nicht versuchen, den Markt zu timen.

Wie gehe ich es nun an?

Steuereinfaches Depot eröffnen und dort einen Sparplan eröffnen. Regelmäßig investieren und mit einem kleinen Betrag einmal starten und erste Erfahrungen sammeln.

DADAT Bank

- Bis Ende 2026 keine Depotgebühr, danach 0,09 % p.a. vom Depotwert

- 100 ETF als ETF Sparplan,

- auch ca. 50 ohne Ausführungsgebühr

Mögliche, breit gestreute ETFs für einen Sparplan:

- All Country World ETFs: Xtrackers MSCI AC World ESG Screened (IE00BGHQ0G80)

- World ETFs: iShares Core MSCI World (IE00B4L5Y983), iShares MSCI World SRI (IE00BYX2JD69), Amundi Index MSCI World SRI (LU1861134382)

- Emerging Markets ETFs: UBS ETF (LU) MSCI Emerging Markets (LU0480132876)

easybank

- Bis Ende 2024 keine Depotgebühr, danach 0,12 % p.a. vom Depotwert

- ~ 266 ETF als ETF Sparplan,

- auch ca. 80 ohne Ausführungsgebühr

Mögliche, breit gestreute ETFs für einen Sparplan:

- All Country World ETFs: SPDR MSCI ACWI (IE00B44Z5B48), Xtrackers MSCI AC World ESG Screened (IE00BGHQ0G80)

- World ETFs: Amundi Index MSCI World SRI (LU1861134382)

- Emerging Markets ETFs: UBS ETF (LU) MSCI Emerging Markets (LU0480132876)

Bank Direkt

- 100 € Neukundenbonus

- Bis Ende 2024 keine Depotgebühr, danach 0,12 % p.a. Depotgebühr

- ~ 20 ETF als ETF Sparplan

Mögliche, breit gestreute ETFs für einen Sparplan:

- All Country World ETFs: iShares MSCI ACWI (IE00B6R52259)

- World ETFs: iShares Core MSCI World (IE00B4L5Y983)

- Emerging Markets ETFs:

Erste Bank

- 0 € Depotgebühr bis Ende 2024, danach eher teurer ab ca. 0,27 % p.a.

- nur 14 ETFs im Sparplan

Mögliche, breit gestreute ETFs für einen Sparplan:

- All Country World ETFs:

- World ETFs: iShares Core MSCI World (IE00B4L5Y983)

- Emerging Markets ETFs: iShares Core MSCI Emerging Markets IMI (IE00BKM4GZ66)

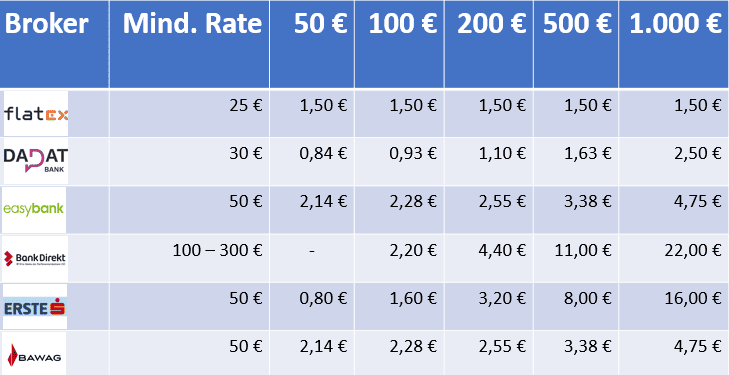

Die Mindestrate bei den Sparplänen ist abhängig vom Anbieter. Flatex startet ab 25 Euro. Die Kosten je Sparplan-Ausführung werden je Online Broker in dieser Tabelle dargestellt*:

*Zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten und Fremdkosten.

Keine Angst bei der Wahl des Brokers und bei der Wahl des Wertpapiers

Es gibt keine Bindung, es kann jederzeit grundsätzlich das Wertpapier verkauft werden und auch das Wertpapierdepot kann zu einem anderen Broker übertragen werden.

Langfristig investieren und auf die Macht des Zinseszins vertrauen!

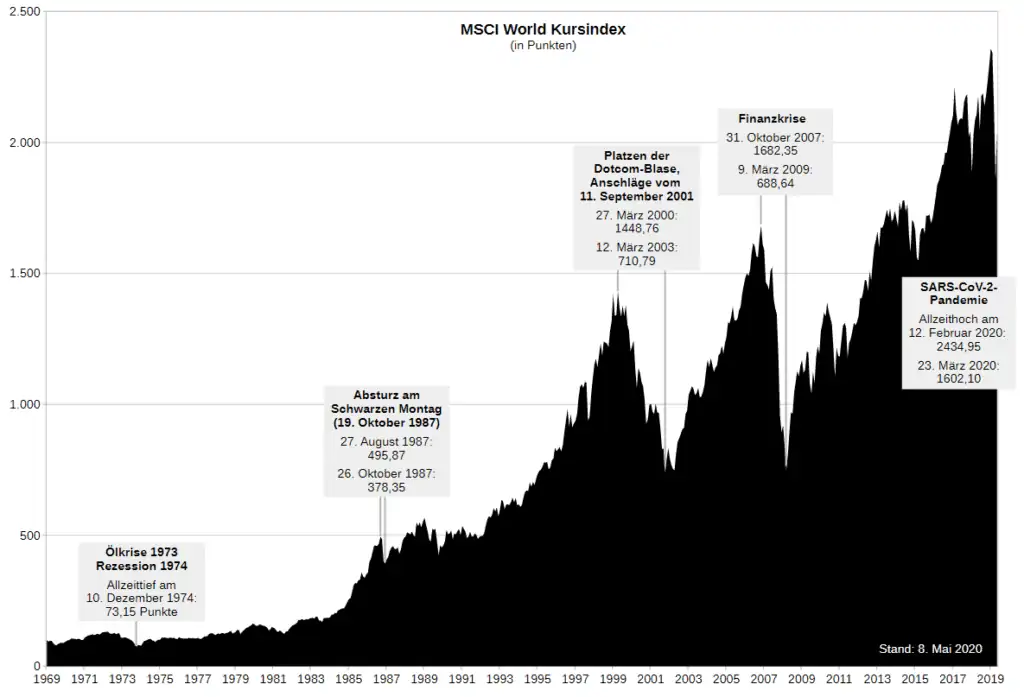

Wer “JA” zum langfristig Investieren sagt und breit gestreut investiert, der kann sich wenig vorwerfen. Die Entwicklung des MSCI World, einem weltweit breit gestreuten Index mit über 1.600 börsennotierten Unternehmen aus 23 verschiedenen Ländern darin, ist eine gute und einfache Möglichkeit zu investieren.

Von Jnienhaus – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=90070281

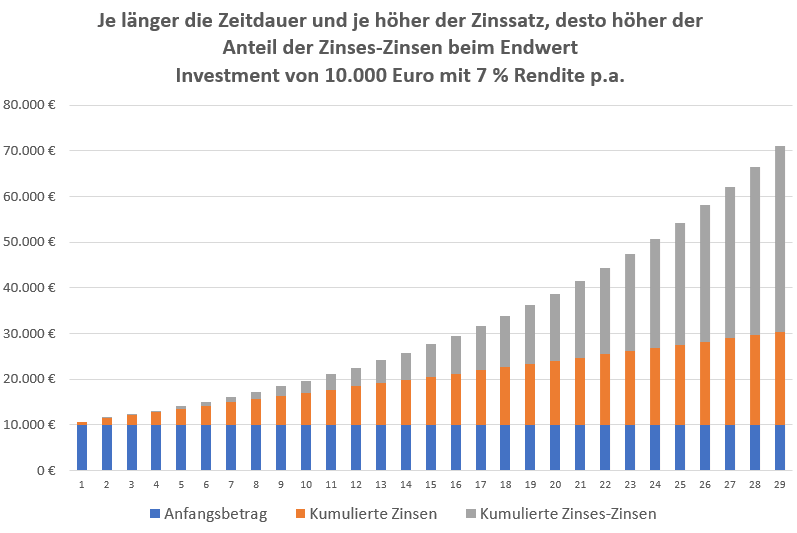

Je länger ein Investment dauert, desto lukrativer wird es. Der Zinseszins kommt nach und nach zur vollständigen Entfaltung. Das zeigt der folgende Chart nochmals sehr eindrucksvoll. Ein einmaliges Investment von 10.000 Euro werden mit einer Durchschnittsrendite von 7 % p.a. über 30 Jahre angelegt. Der blaue Balken zeigt das Basisinvestment, der orange Balken zeigte den kumulierten Zins über all die Jahre und der graue Balken zeigt den kumulierten Zinseszins über die gesamte Laufzeit über 30 Jahre. Die Höhe des grauen Balkens am Ende der 30 Jahre zeigt eindrucksvoll die Kraft des Zinseszins!

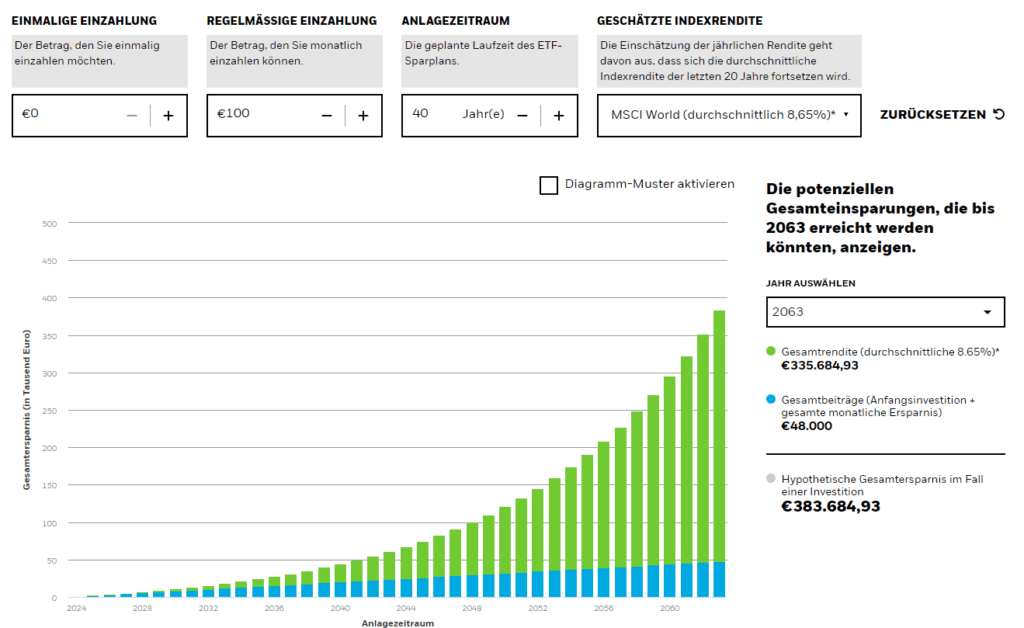

Der Sparplan Rechner von iShares bietet eine Möglichkeit sich mit seinen finanziellen Möglichkeiten und seiner Zielrendite zu spielen, was am Ende des Anlagezeitraums brutto, vor Steuern, rauskommen könnte, wenn der Plan so aufgeht. Er zeigt vor allem via blaue und grüne Balken was insgesamt eingezahlt wurde an Gesamtbeiträgen (blaue Balken) und der Gesamtrendite (grüne Balken).

Was ist das Risiko?

Ja, mit Wertpapieren ist mehr Rendite möglich. Da Rendite von Risiko kommt, kommen natürlich auch neue Risiken damit einher. Nein, eine Investition in Wertpapiere ist nicht risikofrei, wer mehr Rendite möchte, der muss auch mehr Risiken eingehen. Über einen Veranlagungshorizont von 10 Jahren und länger sollten sich diese Risiken jedoch minimieren. Wichtig sind die breite, weltweite Streuung.

- Marktrisiko (Marktpreisrisiko): Die Preise von Wertpapieren unterliegen Schwankungen aufgrund von Marktfaktoren wie Angebot und Nachfrage, wirtschaftlichen Bedingungen, Zinsänderungen, politischen Ereignissen und anderen Faktoren. Marktrisiken können den Wert eines Portfolios beeinflussen.

- Liquiditätsrisiko: Einige Wertpapiere können weniger liquide sein, was bedeutet, dass sie nicht leicht in Bargeld umgewandelt werden können. Bei wenig liquiden Anlagen kann es schwierig sein, Käufer zu finden oder zu einem angemessenen Preis zu verkaufen.

- Zinsrisiko: Veränderungen der Zinssätze können den Wert von festverzinslichen Wertpapieren beeinflussen. Bei steigenden Zinsen können die Preise von Anleihen fallen, während sie bei fallenden Zinsen steigen können.

- Kreditrisiko: Dieses Risiko bezieht sich auf die Möglichkeit, dass der Emittent von Anleihen oder anderen schuldbasierten Wertpapieren seinen Zahlungsverpflichtungen nicht nachkommt. Höher rentierliche Anleihen sind oft riskanter in Bezug auf das Kreditrisiko.

- Währungsrisiko: Bei Investitionen in ausländische Wertpapiere besteht das Risiko, dass Wechselkursschwankungen den Wert der Anlagen beeinflussen.

- Politische und geopolitische Risiken: Politische Instabilität, politische Entscheidungen, Handelskonflikte und geopolitische Ereignisse können Auswirkungen auf die Finanzmärkte und den Wert von Anlagen haben.

- Unternehmensspezifisches Risiko: Einzelne Unternehmen können von unternehmensspezifischen Risiken betroffen sein, wie z.B. Managementprobleme, Rechtsstreitigkeiten, Produktfehler oder Konkurrenzdruck.

Regelmäßig investieren

Jedes Monat regelmäßig einen bestimmten Betrag weglegen und mit diesem Betrag in einen ETF investieren? Das ist unkompliziert möglich, mit einem ETF-Sparplan. Damit ist das langfristige, einfache Investieren möglich – bei vielen Online Broker sogar sehr günstig, der ETF-Sparplan Vergleich hilft hier weiter.

Los geht es mit dem Investieren

Wann ist die beste Zeit um loszulegen? JETZT, denn Market Timing funktioniert in der Regel nicht. Time in the market, beats market timing. Darum jetzt starten und loslegen. Erste Erfahrungen sammeln!

Aber Achtung: Investieren heißt Risiko! Rendite kommt nämlich von Risiko. Je höher die mögliche Rendite ist, desto höher ist auch das Risiko, dass diese Rendite nicht eintritt. Wer in Wertpapiere investiert, kann auch verlieren. Sogar viel verlieren. Wichtig ist beim Investieren die Langfristigkeit (10+ Jahre), eine breite Streuung und nur jenen Teil des Ersparten zu investieren, den man bereit ist auch risikofreudig zu investieren. Daher nicht alles auf eine Karte setzen.

ETFs, Exchange Traded Funds, sind bei jedem Broker zu bekommen, ob per Einmal-Kauf oder regelmäßig per ETF-Sparplan. Bei der Auswahl ist auf einen steuereinfachen Broker zu achten, der seinen Sitz in Österreich hat und die Steuer für den Kunden abführt. Damit ist das lästige Steuerthema erledigt.

Flatex ist ein sehr empfehlenswerter Broker mit 0 € Depotgebühr und über 1.400 ETFs im Sparplan, davon über 300 kostenlos, ansonsten nur 1,50 Euro je ETF Sparplan Ausführung.

Die DADAT Bank ist ebenso empfehlenswert, hat immer wieder Neukunden-Aktionen, hat aber eine Depotgebühr in der Höhe von 0,09 % p.a. und eine kleine Auswahl an vorhandenen ETFs für den Sparplan. Es sind über 100 ETFs als Sparplan verfügbar, davon knapp über 50 ohne Ausführungsgebühr.

Bei der easybank gibt es eine Depotgebühr von 0,12 % p.a., dafür gibt es eine größere Auswahl an ETFs bei den Sparplänen. Rund 250 ETFs, davon rund 80 kostenlos. Die Ausführung ist dort teurer als bei der DADAT, dafür gibt es dort aber auch kostenlose ETFs im Sparplan.

Hier geht es zu den Angeboten: