Das neue Jahr steht mit 365 Tagen vor der Tür. Wie nutzen wir diese Tage? Das Angesparte auf das Sparbuch legen? Oder gehen wir es nun an und investieren das sauer Ersparte und nutzen die Chancen des Kapitalmarkts? Die Chancen des Kapitalmarkts bringen aber auch Risiken mit sich! Es ist „ka gmahte Wiesn“. Es geht rauf und runter und Garantien gibt es hier keine, außer dass die Vergangenheit zeigt, langfristiges Investieren hat sich in der Vergangenheit stets gelohnt. Wie ist die Ausgangssituation?

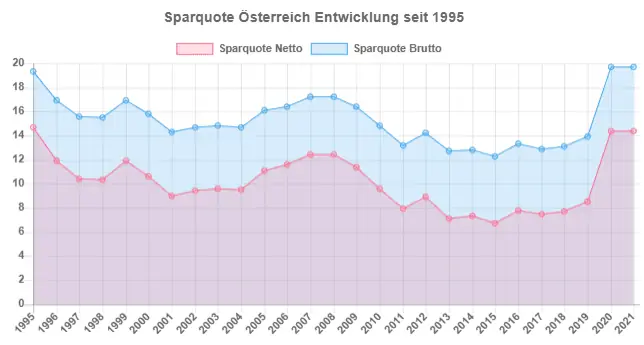

Hohe Sparquote

Die Sparquote ist in Österreich im Vergleich zu anderen europäischen Ländern hoch und mit dem Aufkommen von Covid19 ist die Sparquote historisch nochmals gestiegen und ist auf sehr hohen Niveau geblieben. Die Sparquote ist der Quotient aus Sparen und verfügbarem Einkommen. Bei der Netto-Sparquote sind nur die privaten Haushalte abgebildet, bei der Brutto-Sparquote auch die Abschreibungen im Selbstständigeneinkommen/Betriebsüberschuss.

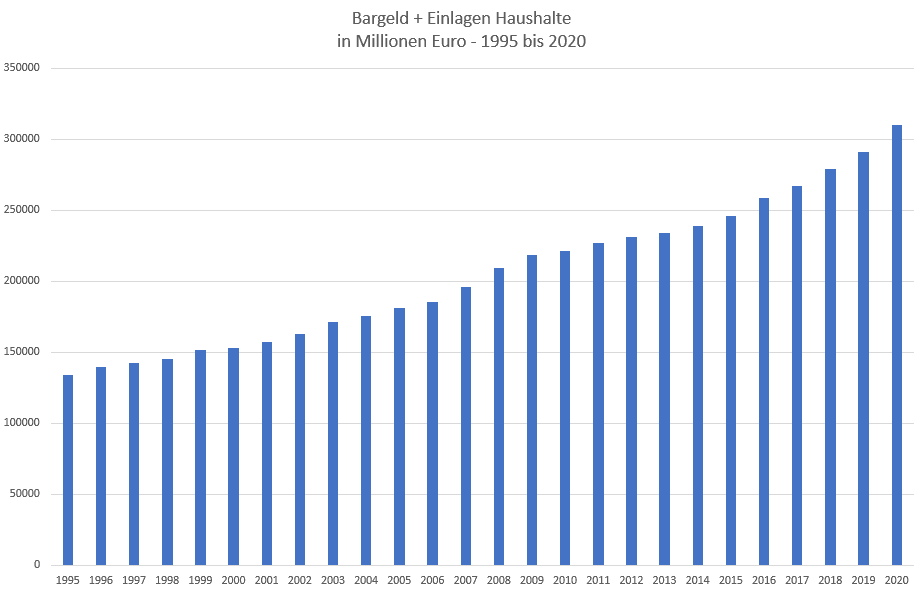

Die Österreicher*Innen horten noch immer sehr viel Geld in Form von Bargeld, täglich fälligen Einlagen und gebundenen Einlagen. Das hat sich in den letzten Jahren nicht verändert, nein, es hat sich seit 2009 nochmals so richtig beschleunigt wie die Statistik der Nationalbank zeigt:

Hohe Inflation, niedrige Zinsen

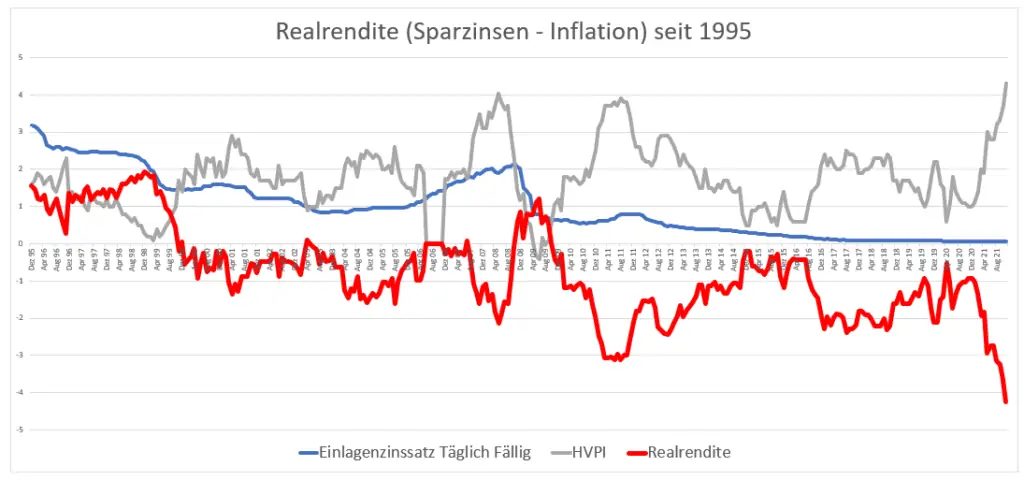

War es in früheren Zeiten stets ein Synchron-Schwimmen von hoher Inflation und hohen Zinsen bzw. umgekehrt, so ist die Situation nun total gegensätzlich. Nach einer sehr niedrigen Inflation 2020, rauschte die Inflation 2021 so richtig ab und für 2022 ist nicht weniger zu erwarten. Die Zinsen sind weiterhin im Keller, zumindest im Euro-Raum (in den USA sind für 2022 drei Steigerungen des Leitzinses geplant – mal sehen, ob die kommen). Inflation minus Zinsen ergibt den Realzins, also das, was den Menschen unterm Strich bleibt bei einer typischen Veranlagung. Ein negativer Realzins ist nicht außergewöhnlich, doch so negativ, das kennt man so bislang noch nicht.

Die blaue Linie zeigt den Niedergang der Sparzinsen seit 1995. Die graue Linie zeigt die Inflation und wie sie im Moment so richtig nach oben rauscht. Die rote Linie der Realrendite zeigt, dass wenn die Einlagezinsen von der Inflation abgezogen werden, es seit über einem Jahrzehnt nur noch negative Realrendite gegeben hat.

Was tun?

Welche Möglichkeiten gibt es im Kampf gegen den negativen Realzins?

- Konsumieren

- Sich damit abfinden

- Investieren

Nur mit klugem Investieren ist es möglich den negativen Realzins zu entkommen. Dazu bedarf es Ausdauer für viele Jahre (10, nein, besser noch 15 Jahre und mehr). Wie geht man es an?

- Ziele setzen

- Anlagestrategie erstellen

- Instrumente/Produkte

- passenden Partner (Broker) auswählen

5 Tipps zum Investieren

- Stabile Basis – Notgroschen aufbauen

- Ziele, Risiko, Diversifizieren – breit investieren (ETF MSCI World, All Country World, FTSE World, …)

- Kosten niedrig halten – ETF

- Nicht auf Marktschreier reinfallen – nicht auf den letzten Hype reinfallen

- Geduld, Ausdauer und auf „Zinseszins“ vertrauen

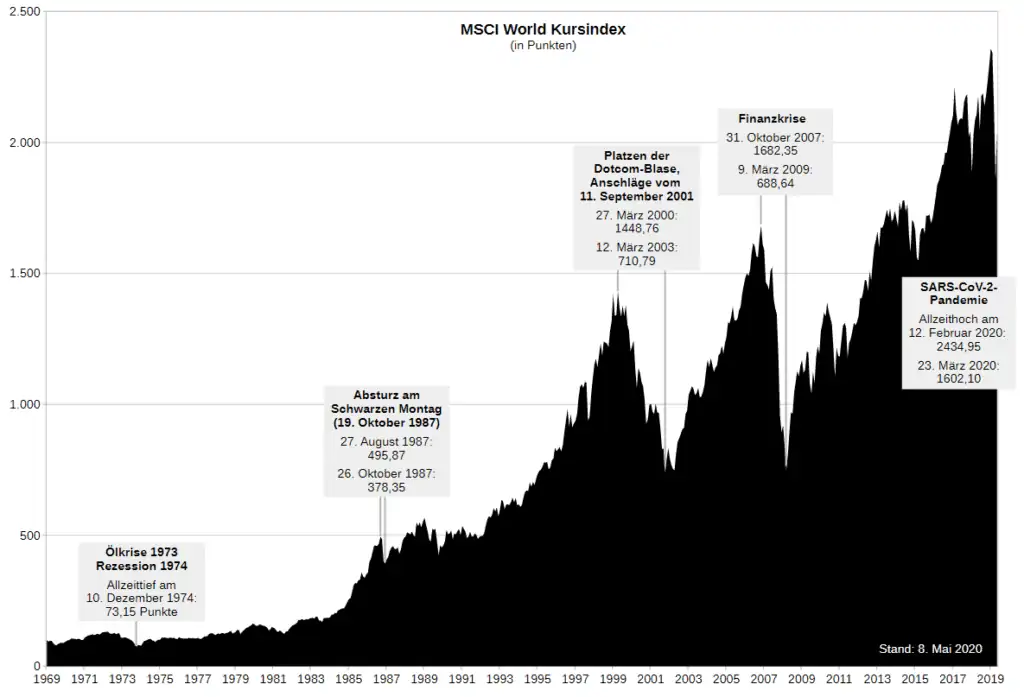

Langfristig investieren

Wer ja zum langfristig investieren sagt und breit gestreut investiert, der kann sich wenig vorwerfen. Die Entwicklung des MSCI World, einem weltweit breit gestreuten Index mit über 1.600 börsennotierten Unternehmen aus 23 verschiedenen Ländern darin, ist eine gute und einfache Möglichkeit zu investieren.

Von Jnienhaus – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=90070281

Regelmäßig investieren

Jedes Monat regelmäßig einen bestimmten Betrag weglegen und mit diesem Betrag in einen ETF investieren? Das ist unkompliziert möglich, mit einem Sparplan. Damit ist das langfristige, einfache Investieren möglich – bei vielen Online Broker sogar noch günstig.

Los geht es mit dem Investieren

ETFs, Exchange Traded Funds, sind bei jedem Broker zu bekommen, ob per Einmal-Kauf oder regelmäßig per ETF-Sparplan. Bei der Auswahl ist auf einen steuereinfachen Broker zu achten, der seinen Sitz in Österreich hat.

Flatex ist ein sehr empfehlenswerter Broker mit 0 € Depotgebühr und über 1.100 ETFs im Sparplan, davon über 200 kostenlos. Die DADAT Bank ist ebenso empfehlenswert, hat immer wieder Neukunden-Aktionen, hat aber eine Depotgebühr in der Höhe von 0,09 % p.a. und eine kleine Auswahl an vorhandenen ETFs für den Sparplan.

Hier geht es zu den Angeboten: