9. November 2024

Beachte: Veranlagungen in Finanzinstrumenten sind mit Risiken verbunden und können neben den Erträgen auch zum Verlust des eingesetzten Kapitals führen.

9. November 2024

Sie sehen gerade einen Platzhalterinhalt von Mailchimp. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen

Ich habe einen nicht Steuereinfachen Broker(finanzenzero.net) und habe eigentlich immer nur schlechte Titel entfernt, und gute Laufen lassen. Dementsprechend habe ich im Letzten Jahr nur Verluste realisiert. Ein paar Verlustausgleiche gibt es schon aber insgesamt kommt ein Minus raus. Muss ich das trotzdem beim Finanzamt angeben? Schliesslich gibt es keine Steuern die Zahlen müsste.Danke für Ihre Hilfe

Servus Gerald,

wenn es tatsächlich nur Verluste sind nach realisierten Gewinnen/Verlusten, Dividenden, Ausschüttungen, ausschüttungsgleiche Erträge und das über den 27,5 %igen besonderen Steuersatz, so musst du nicht erklären. Ich würde es aber sehr genau dokumentieren und aufbewahren. Das Finanzamt kann auf dich zukommen und Nachweise fordern, wo du deinen Verlust dann darlegen musst. Aufzeichungspflicht besteht ja sowieso. https://www.broker-test.at/news/knaller-aufzeichnungspflicht-fuer-nicht-endbesteuertes-kapitalvermoegen-ab-2023/

Gruß,

Andreas

Danke fühl mich gleich viel Sicherer! Eine Frage hätte ich noch! Wenn ich einen Verlust vom Spekulieren beim Finanzamt melde, wird das beim Steuerausgleich berücksichtigt?

Nochmals herzlichen Dank, wirklich ein Traum das es deine Website gibt!

Verlustausgleich ist nur bei Kapitalerträgen möglich die dem besonderen Steuersatz von 27,5 % oder der Tarifbesteuerung unterliegen. Beides jedoch getrennt. Äpfel mit Äpfel, Birnen mit Birnen. Verluste mit deinem Erwerbseinkommen, können nicht gegengerechnet werden.

Wenn du prinzipiell die Steuern bezahlst, hätte ich schon die gutlaufenden Titel noch 2023 so verkauft, damit ich auf 0 KESt komme. Du kannst sie ja später bei einem Rücksetzer dieser (wo man nachkaufen sollte), nachkaufen. Mit der Begründung fällt das nicht unter Wash-Trade. Außerdem gibt es keine automatischen Umsatzmeldungen (Kauf/Verkauf) seitens einer Bank an die Finanz. Also kann es auch nicht einfach automatisiert überprüft werden.

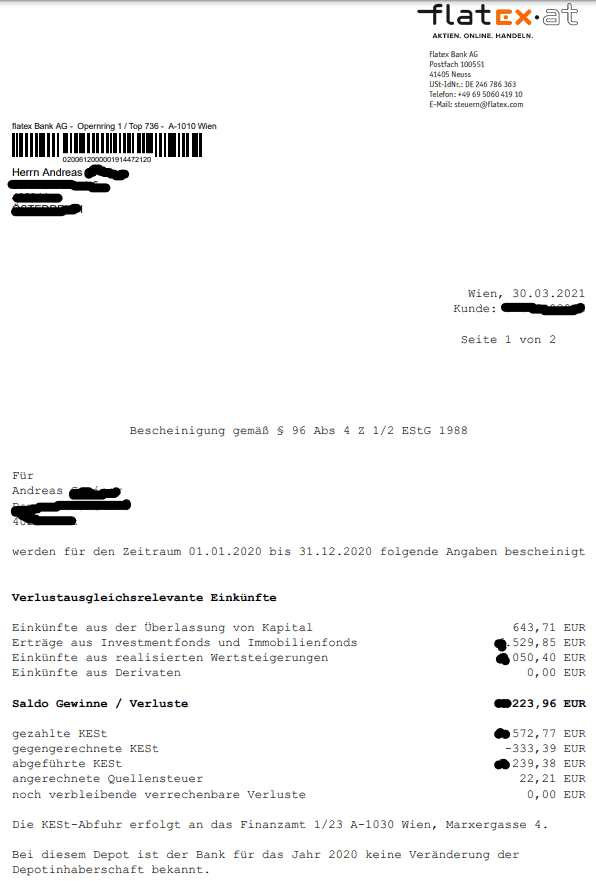

Mir ist nicht ganz klar, warum ich den KESt-Verlustausgleich via Formular E1kv (habe bei Erste Bank Verlust, bei Flatex Gewinn) nur im Rahmen einer Einkommensteuererklärung und nicht im Rahmen einer Arbeitnehmerveranlagung (bin Nicht-Selbständig) machen kann. Sonst wirds ja auch automatisch von der Bank abgeführt und ich muss keine Einkommensteuererklärung machen. Habe gerade die ANVA 2022 online erfasst – noch nicht abgeschickt. Aber anscheinend muss ich die EKSt-Erklärung machen um das E1kv Formular abgeben zu können? Ist das korrekt? Falls ja, finde ich das leider etwas mühsam. Wenn es nur um 100 EUR geht, würde ich doch glatt auf den Aufwand… Weiterlesen »

Servus Robert,

deine Arbeitnehmerveranlagung ist nur eine verkürzte Einkommensteuererklärung. Wenn du die Option der E1kv haben möchtest, musst du die gesamte Einkommensteuererklärung für dich freischalten lassen.

Es ist ein einmaliger Aufwand, ob sich das für einen rechnet oder nicht, muss man selbst entscheiden.

Gruß,

Andreas

Danke. Habe bei Finanzamt angerufen und Termin „Beginn einer selbstständigen Tätigkeit“ mit Anmerkung „Einkünfte aus Kapitalvermögen“ wurde vereinbart. Ja, zahlt sich bei 1058 EUR doch aus. Leider war auf der Hausbank noch der Müll, die guten laufenden bzw. neuere Strategie bei flatex (gewechselt auch wegen Gebühr). 🙂

Hallo,

Kann ich Kursverluste neben der in AT gezahlten KEST auch gegen angerechnete Quellensteuer verrechnen?

Und werden Washtrades von Flatex auch als solche identifiziert (und dann nicht angerechnet)?

LG hp

Hallo Hapef,

nein, Quellensteuer ist nicht anrechenbar, die ist an der Quelle, im Ausland zu zahlen. Das hat nichts mit der österreichischen Steuergesetzgebung zu tun.

Wash-Trades werden von der Aufsicht, der FMA, festgestellt, nicht vom Broker.

Gruß,

Andreas

Ist der Verlustausgleich auch anwendbar auf eine Aktie, die ich als wertlos ausbuchen lasse weil sie nur mehr OTC handelbar ist?

Wenn ich eine Anleihe über pari kaufe und diese bis zur Endfälligkeit halte und dann eben zu 100 % zurückgezahlt bekomme, zählt das dann als klassischer Kursverlust der dann auch für den KeSt-Verlustausgleich in Betracht kommt?

Oder kommt der KeSt-Verlustausgleich nur in Frage wenn bei einem Verkauf ein Verlust gemacht wird? Im obigen Beispiel bekommt man ja einfach nur die Nominale zurück, aber es ist kein Verkauf.

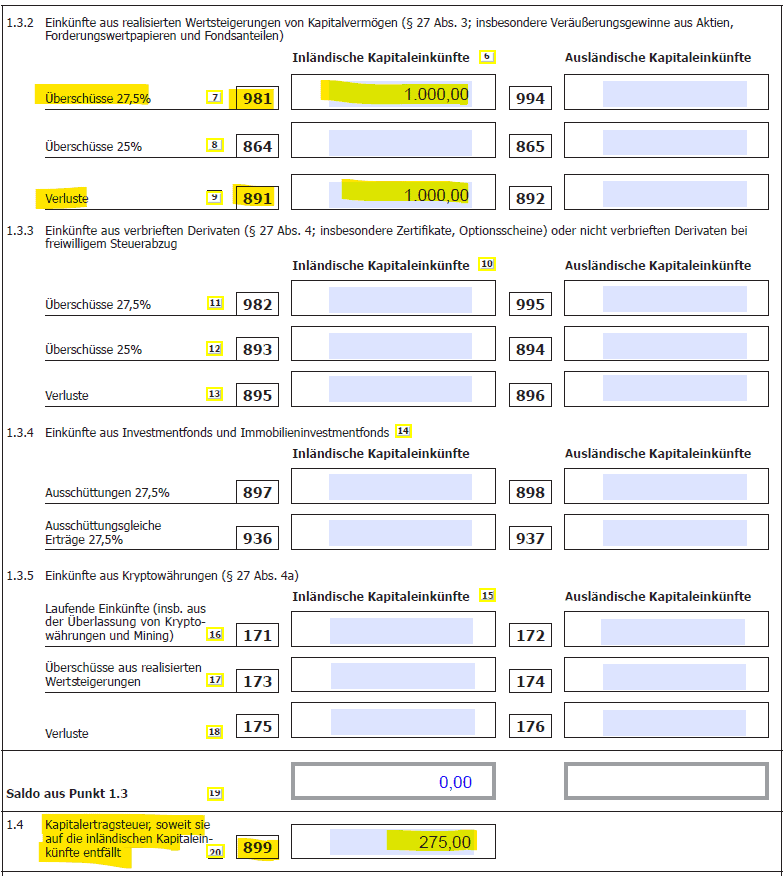

Ich bin leider in Bezug auf 899 etwas verwirrt. Hier trage ich ja auch ein, wenn die Quellensteuer von Dividenden (teils) bereits im Ausland abgezogen wurde, wenn es sich um österreichische Aktien handelt. Also die Quellensteuer, die eig nicht bezahlt werden hätte sollen und erst im Inland als KeSt abgeführt werden hätte sollen. Ich dachte allerdings, hier schreibe ich eine positive Zahl hinein. Die dann quasi abgezogen wird von den Steuern, die ich zahlen muss. Der Beitrag von Sandra hat mich jetzt sehr verwirrt, weil hier von negativen Zahlen die Rede war. Ich habe jetzt das Gefühl überhaupt nichts mehr… Weiterlesen »

Hi, ich stehe vor einem Problem nach einer telefonischen Auskunft vom Finanzamt, von der ich nichtt sicher bin, ob sie stimmt, zwecks Eintrag im Formular und bin nach einigem Suchen auf diese Seite gestoßen (im Prinzip ähnlich wie die Vorposterin Sandra; tolle Seite übrigens-hatte das Steuerthema nur noch nie geshen)- weil dann wurden die Positionen zum normalen Einkommen dazugerechnet (Tarifbesteuerung Kennzahl 856+857) und nicht wie Kest behandelt – die ja endbesteuert ist und getrennt behandelt werden müsste, oder? Ich habe zwei steuereinfache Depots bei zwei Banken hier im Inland – bei einem einen Verlust von -2000 EUR (realisierter Kursverlust), beim… Weiterlesen »

Servus Matthias, was du mit dem Finanzamt besprochen hast, das wissen wir nicht, auch kennen wir nicht, was du denn im Detail hast. Ich gehe mal davon aus, dass du von deinen Brokern die Aufstellungen erhalten hast. Dort wo du zu viel bezahlt hast, das fühlst du im E1kv dementsprechend aus. Das Kapitel 1.3 ist hier sehr gut geeignet. Erklärungen zu den einzelnen Kennzahlen gibt es am Ende der E1kv. Den Verlust gibst du mit einem Minus zuvor unter 899 ein. Um ganz sicher zu gehen, wende dich an eine Steuerberatung. Ich selbst bin auch nur Laie und mir fehlen… Weiterlesen »

Hallo Andreas, danke dir für deine Antwort – ich habe auch einen Steuerberater kontaktiert: die Information vom Finanzamt war falsch, es sollte unter 1.3 und 1.4 eingetragen (bei der KZ899 der Kest Betrag, der schon bezahlt wurde von mir).

LG Matthias

HInweis: hab gerade meine ESt-Erklärung gemacht und bei der Vorausberechnung erkannt, dass der unter KZ 899 eingetragene Betrag von meiner Steuerlast abgezogen wird (da es sich um den KEst handelt, die ich schon bezahlt habe und ich diese Steuer nicht nochmal zahlen soll). Gebe ich einen MInusbetrag ein, wird der Betrag daher zu meiner Steuerlast hinzugezählt (minus minus ergibt plus, doppelt tricky ist es, weil der Betrag am Berechnungsblatt trotzdem mit einem MInus angedruckt ist, aber dazugezählt und nicht abgezogen wird ;-). D.h. nach meinem Verständnis ist hier immer die bezahlte KEst einzugeben, allenfalls null. Und der Ausgleich der Verluste… Weiterlesen »

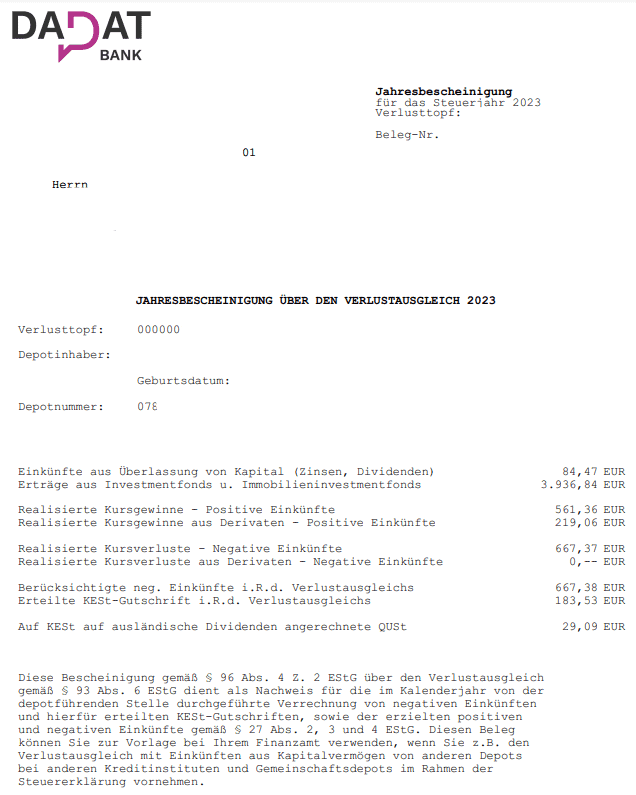

Hallo, ich sitze gerade bei der Einkommenssteuererklärung – zum ersten Mal wegen nicht steuereinfachen Broker. Leider stehe ich hier nun irgendwie auf der Leitung. Folgende Fragestellung: Inländischer Broker Dadat hat mir eine Jahresbescheinigung über den Verlustausgleich gesandt. Es stehen da summiert die Einkünfte (Ausschüttungen, Kursgewinne, Derivate, Fonds-Erträge) vs. Verluste (Kursverluste, Derivate) drauf. In Summe hatte ich Gewinne von 6.000 und Verluste von 14.000 (sind für hier fiktive Zahlen) Sowie diese Zeilen: „Berücksichtige neg. Einkünfte i.R.d. Verlustausgleichs“ 5870 „Erteilte KEST-Gutschrift i.R.d. Verlustausgleichs“ 1614,25 (27,5% von den 6000) Nun ist hier bei der Dadat also der Verlust höher als die Gewinne. Beim… Weiterlesen »

Hallo Sandra,

die Antwort ist natürlich ohne Gewähr, da keine Steuerberatung und kein Finanzamt. Du kannst übrigens auch dort anrufen mit einer konkreten Frage und sie helfen auch (gerne). Dafür sind sie auch da.

Bei der Kennzahl 899 kannst du Verluste geltend machen. Negatives Vorzeichen nicht vergessen. Du findest in der Erklärung am E1kv zu dieser Kennzahl die erweiterte Erklärung dazu.

Grüße,

Andreas

Hallo Andreas, okay danke dir! Das mit dem negativen Vorzeichen wusste ich nicht, dass möglich ist.

Dann rechne ich mir mal meinen „Verlustüberhang“ beim steuereinfachen Broker aus – jener Teil dem steuereinfach keine Gewinne gegenüberstehen und somit „offen“ wäre zum Gegenrechnen beim Verlustausgleich mit den Gewinnen des ausländischen Brokers.

Mal schauen, wenn ich morgen jemanden beim FA erreiche, frage ich halt nochmal zur Sicherheit nach, ob ich dann alles richtig gemacht habe. Aber klingst soweit ja schon mal logisch.

Danke, Lg Sandra

Hi Sandra, darf ich dich fragen, ob du beim FA eine Auskunft bekommen hast? Ich habe einen ähnlichen Fall mit 2 inländischen, steuereinfachen Depots – aber da hab ich vom FA konische Infos bekommen (siehe mein Post oben).

LG Matthias

Hallo Andi! Aus gegebenen Anlass habe ich mir grad mal (wieder) dein Video (https://www.youtube.com/watch?v=Mh_fuDdSdew) angeguckt und hab mir dabei gedacht, dass die Infos von Dagobertinvest überraschend falsch sind – oder auch nicht:). Der Anlass ist, dass eine Crowd-Investition ausgefallen ist und Dagobertinvest schreibt u.a. dazu: „Die Verluste aus diesem Investment können Sie mit anderen Einkünften aus Kapitalvermögen (wie beispielsweise anderen Crowdinvestments, aber auch Zinsen, Dividenden oder Gewinnen aus Aktienverkäufen) im selben Jahr über Ihre Steuererklärung ausgleichen bzw. gegenrechnen.“ Das ist ja nicht richtig, oder? Den Ausfall kann ich mit den Zinsen aus Crowdfunding im selben Jahr aufrechnen (eine schöne Aufstellung… Weiterlesen »

Servus Markus, dazu kann ich nicht wirklich eine passende Antwort geben, weil ich das angesprochene „diesem Investment“ nicht kenne und wie dieses ausgestaltet ist. Ist es ein verbrieftes Assets das dem besonderen Steuersatz unterliegt oder doch der Tarifbesteuerung? Ingesamt halt ich ALS LAIE, den Satz in Klammer aber für viel zu offen gehalten. Nicht jedes Crowdinvestment kann mit Dividenden etc. gegengerechnet werden und auch bei den Zinsen ist darauf zu achten, dass es sich hier um keine Sparzinsen handelt die dem 25%igen besonderen Steuersatz unterliegen. Insgesamt würde ich hier eine Tiefenbohrung machen, gleichzeitig bin ich mir auch sicher, dass Dagobertinvest… Weiterlesen »

Hallo Andreas! Danke für deine Antwort. Betreffend „diesem Investment“: dabei handelt es sich um den Ausfall eines „qualifiziertes Nachrangdarlehens“. Deshalb irritiert mich das Schreiben von Dagobertinvest (siehe oben) so. Liebe Grüße, Markus

Hallo Andreas, Danke für Deine tollen Infos.

Ich habe zum Feld 899 Verlustausgleich noch eine Frage:

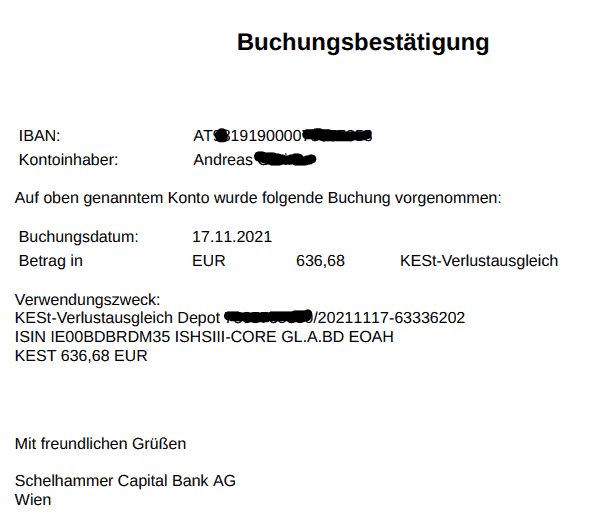

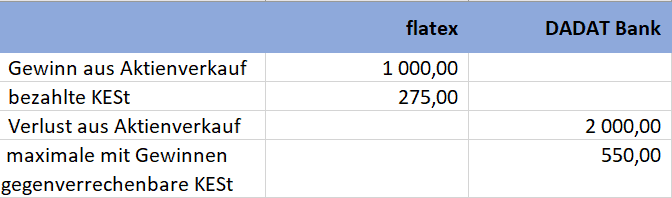

Ich habe bei Flatex bereits 512€ Kest bezahlt (Steuerbescheinigung)

Nun habe ich 3800 Verlust bei Krytos gemacht.

Das ergibt eine Kest von 1045€

Was ist hier nun in das Feld 899 einzutragen?

Ich vermute mal 512€, weil man ja nicht mehr angeben kann als man schon bezahlt hat?

Danke für Deine Einschätzung

Hallo Martin,

du liegst hier richtig. Du siehst weiter unten in den Erläuterungen zur Kennzahl 899 in der E1kv, dass dies das Maximum ist.

Leider 😅

Grüße,

Andreas

Hallo, danke für die Antwort, jetzt ist mir aber noch was aufgefallen: Die Verluste von Kryptos wurden nicht in Österreich gemacht (Binance.com). Also gehören die unter Ausländische Kapitaleinkünfte. Die Kest wurde aber in Österreich (Flatex) Inländische Kapitaleinkünfte bezahlt. Darf man hier die Verluste von Ausländischen Kryptos mit inländischen Kapitaleinkünfte gegenrechnen?

Danke nochmal für Deine Einschätzung

Ja, seit dem 1. März 2022 sind Kryptos auch dem besonderen Steuersatz unterlegen – zum 1.1.2022 nur mit Reinoptieren.

Hallo Andreas,

2022 Jahresbericht Zinsen (Interactive Brokers Ireland):

EUR Credit Interest for 2022: EUR 29,96

GBP Credit Interest for 2022 GBP 60,66 = EUR 70.36

USD Debit Interest for 2022 USD -249,4 = EUR -245,90

Total in EUR: -145.58

Meine Frage wäre: wie ist das zu behandeln, gibt es auch ein Verlustausgleich ?

Wie und wo ist das einzutragen ?

Das Irische Finanzamt hat das schnell erledigt, hat 20% Steuer abgezogen von die zwei positiven Summen und null von die negative…

Vielen Dank im Voraus,

Alex

Hallo Andreas,

ich habe in November 2022 einen thesaurierenden Nichtmeldefond mit Verlust verkauft. Muss ich den Fond trotzdem in der Erklärung für das letzte Jahr pauschal besteuern oder ‚benutze‘ ich ihn nur für den Ausgleich?

Vielen Dank im Voraus,

Mike

Servus Mike,

wenn du den Nichtmelde-Fonds vor dem Stichtag 31.12. verkauft hast, so ist dieser in diesem Jahr nicht mehr pauschal zu besteuern. Würde nur gelten, wenn du diesen über das Kalenderjahr weiter gehalten hättest, dann wäre diese pauschale Besteuerung durchzuführen gewesen.

So ist „nur noch“ der Gewinn bzw. Verlust zu berücksichtigen. So meine Laien-Meinung dazu.

Gruß,

Andreas

Hallo Andreas,

wenn ich in 2022 Alle meine Fonds im Ausland verkauft habe (ich wollte nur steuereinfache Broker haben) und die gesamte Ergebniss ist eine gesamte Verlust, muss ich trotzdem eine Einkommensteuererklärung präsentieren oder reicht es dass ich dieses Jahr nur eine einfache Steuererklärung präsentiere da beim Kapitalertrag nur Verluste gibt und kein Gewinn??

Vielen Dank im Voraus!!

LG, Georg

Servus Georg,

das BMF sagt dazu:

„Eine Pflicht zur Abgabe einer Einkommensteuererklärung besteht für unbeschränkt Steuerpflichtige grundsätzlich auch dann, wenn Einkünfte aus Kapitalvermögen bezogen worden sind, die dem besonderen Steuersatz von 27,5 Prozent, aber nicht der Kapitalertragsteuer (KESt) unterliegen (insbesondere ausländische Kapitaleinkünfte),“

Quelle: https://www.bmf.gv.at/themen/steuern/fuer-unternehmen/einkommensteuer/einkommensteuererklaerungspflicht.html#:~:text=Erkl%C3%A4rungsfrist&text=Die%20Einkommensteuererkl%C3%A4rung%20ist%20bis%2030,%C2%A7%20134%20Abs%202%20BAO%20).

Hallo Andreas,

im EStG steht aber auch, dass wenn es nach einer Anwendung der Regelbesteuerungsoption zu keiner Steuerpflicht kommen würde, keine Einkommenssteuererklärung verpflichtend wäre ( https://www.ris.bka.gv.at/NormDokument.wxe?Abfrage=Bundesnormen&Gesetzesnummer=10004570&Paragraf=42 ) – und wenn die Verluste die Gewinne übersteigen, wäre das ja immer der Fall oder?

Ich habe grad den Fall, dass mein steuereinfaches Aktiendepot dieses Jahr in Summe Verluste realisiert hat, die die Gewinne vom Kryptodepot übersteigen – kann ich mir den Umstieg auf die Einkommenssteuererklärung sparen?

Servus Peter,

unabhängig von einer Regelbesteuerungsoption, wie willst du die realisierten Gewinne und somit die bereits bezahlte KESt denn zurückholen, wenn du deine Kryptoverluste in der Einkommensteuererklärung nicht geltend machst?

Es ist eben andersrum 😉 Kryptogewinne die in der Höhe geringer sind wie die Aktienverluste – muss ich die Kryptogewinne jetzt aufwendig melden, wenn in Summe eh eine negative KESt rauskommen würde?

mah sorry, zwar 2x gelesen, aber dennoch nicht korrekt verstanden 😉

Okay, zurück zur Regelbesteuerungsoption: Die Kapitalverluste kannst du NICHT mit Erwerbseinkommen etc. gegenrechnen.

Ansonsten kenne ich nur die allgemeine Aussage vom BMF zur Pflicht zur Abgabe der Einkommensteuererklärung:

„Eine Pflicht zur Abgabe einer Einkommensteuererklärung besteht für unbeschränkt Steuerpflichtige grundsätzlich auch dann, wenn Einkünfte aus Kapitalvermögen bezogen worden sind, die dem besonderen Steuersatz von 27,5 Prozent, aber nicht der Kapitalertragsteuer (KESt) unterliegen (insbesondere ausländische Kapitaleinkünfte),“

Quelle: BMF

Kein Problem, dieses Rechtssachen verdrehn mir den Kopf haha

Im Prinzip gehts ma auch nicht um die Regelbesteuerungsoption, aber im § 42 EStG, Abs 1, Z 4 ( https://www.jusline.at/gesetz/estg/paragraf/42 ) steht, dass wenn man die Regelbesteuerungsoption ziehen WÜRDE und es zu keiner Steuerpflicht KÄME, man auch keine Steuererklärung machen MÜSSTE.

Und nachdem die Summe aus Verlusten von Aktien und Gewinnen von Kryptos negativ wäre, würde ich sagen, ich könnte mir die Steuererklärung sparen?

ich glaube du suchst dir etwas für dich Passendes heraus und versuchst es dann weiter umzulegen.

Ruf halt beim Finanzamt an, was die sagen. Eins ist klar, du hast nix mit der Regelbestesteuerung am Hut bei deinen Kapitalerträgen – das funktioniert definitiv NICHT. 😉

Aber Kapitalerträge kann man ja grundsätzlich schon auch mit Regelbesteuerung versteuern, also warum das jetzt nix am Hut damit haben soll, ist mir jetzt nicht klar wie du das gemeint hast?

https://www.broker-test.at/steuern/verlustausgleich/comment-page-5/#comment-6327 😉

Hallo Andreas, ich hätte dazu eine Frage – aktuell habe ich nur einen Broker (Flatex), wodurch das mit dem Verlustausgleich ja automatisch funktionieren sollte.

Was ist aber jetzt, wenn ich mich entschließe, noch bei einem anderen Broker ein Depot zu eröffnen – muss ich dann bei Flatex eine Einstellung deaktivieren (und beim neuen Broker), sodass kein automatischer Verlustausgleich gemacht wird, da ich ja zwei Depots habe?

Servus Stefan,

bei Flatex läuft alles weiter wie du es gewöhnt bist. Was sich aber ändert ist, wenn du einen depotübergreifenden Verlustausgleich machen willst (Gewinne bei A, Verluste bei B), dann musst du dies über die Einkommensteuererklärung machen.

Gruß,

Andreas

Hallo Andreas, also muss ich dafür auch nichts umstellen bzw. ist es kein Problem, wenn bei einem oder beiden Brokern separat der Verlustausgleich automatisch erledigt wird, richtig? Nur, wenn ich wollte, dass ein depotübergreifender Verlustausgleich gemacht wird, müsste ich eine Einkommenssteuererklärung machen, nicht aber, wenn ich das nicht möchte. Auch nicht, wenn bei einem oder wie gesagt beiden der automatische Verlustausgleich durchgeführt wird. Habe ich das richtig verstanden?

Ich möchte nur vermeiden, dass ich verpflichtet bin, eine Einkommenssteuererklärung zu machen, nur weil ich zwei (steuereinfache) Depots habe.

Nein, wenn es 2 steuereinfache Broker sind, ist es eine OPTION den Verlustausgleich zu machen. Man muss nicht Steuern sparen, man kann aber, wenn man will. 😉

Gruß,

Andreas

Hallo Andreas, blöde Frage, bekommt man dann (z.B. bei Flatex AT) eine Gutschrift über die im Kalenderjahr bezahlte (einbehaltene) KeSt, wenn man die bezahlte (einbehaltene) KeSt über Verlustverkäufe im gleichen Kalenderjahr gegenrechnet und am Ende des Jahres im VVT 0,- rauskommt?Danke im Voraus

Hallo Norbert,

ich habe deinen Beitrag auch auf Youtube gesehen. Leider verstehe ich deine Frage nicht. Auf jeden Fall die KESt wird innerhalb eines Anbieters immer gegengerechnet in einem Kalenderjahr. Gleich ob zuerst Verluste und dann Gewinne oder umgekehrt.

Gruß,

Andreas

Hallo Andreas, danke für deine Antwort.

Sorry, stehe hier ein wenig auf der Leitung.

Ich habe am Anfang des Jahres Gewinne realisiert, wo z.B. 2.000,- Kest vom Broker einbehalten wurden. So am Ende des Jahres verkaufe ich eine Aktie mit einem Verlust von 7.727,72, nun ist der Betrag am Verlustverrechnungstopf wieder auf 0! Da Was passiert nun mit den 2.000,-, die ja vom Broker einbehalten wurden?

Gruß Norbert

Hallo Andreas,

was meinst du, lassen sich Zinseinnahmen aus Crowdfunding Projekten (Rocket) mit dem Totalausfall eines Crowdfunding Projekts gegenrechnen?

Etwas off-topic: Siehst du irgendwelche Bestrebungen seitens der Politik, das Crowdfunding steuerlich besser zu stellen? Mit dem Einkommenssteuersatz bleibt das angesichts des Risikos ja eher Liebhaberei als sinnvolles Investment.

Vielen Dank für deine großartige Arbeit.

lG, Christian

Hallo, hab das ganze nicht ganz verstanden, meine Frage können Aktienverluste mit Kryptogewinnen ausgeglichen werden? (Österreich)

steht doch hier:

https://www.broker-test.at/steuern/verlustausgleich/#Was_wird_im_Verlustausgleich_beruecksichtigt

Hallo Andreas, vielen Dank für die Info. Was ist eigentlich der Grund warum man sonstige Kosten (Depotführung, Gebühren für Kauf/Verkauf, uvm.) nicht steuerlich geltend machen kann? Schließlich sind es letzten Endes auch (notwendige) Verluste auf Seite des Steuerzahlers. Man bezahlt Steuern auf Gewinne, kann aber nicht alle Kosten gegenrechnen. Oder habe ich etwas übersehen? Herzliche Grüße Alexander

Das Gesetz ist der Grund.

Wie sinnvoll ist ein Verlustausgleich wirklich? Wenn ich eine Position mit Verlusten verkaufe, und dann (darauf achtend, keinen Wash Trade zu machen) zu etwa dem selben Kurs wieder kaufe, habe ich ja den Einstandspreis der Position quasi verringert? Wenn ich die Position im Folgejahr dann (hoffentlich mit Gewinn) verkaufe, muss ich deswegen umso mehr KESt zahlen? Mit dem Verlustausgleich spare ich mir also keine Steuer, sondern verschiebe die Steuerlast nur in die Zukunft?

Lohnt sich das?

https://www.broker-test.at/news/kest-verlustausgleich-lohnt-sich-das/

Hi Andreas, für mich ist das ein etwas verwirrendes Thema. 🙂 Ich habe öfters gelesen, dass man als Einzelperson sehr wohl eine Aktie im Verlust verkaufen dürfe, um seine Steuern zu optimieren, mit dem Plan, diese Aktie kurz darauf wieder zurückzukaufen. Sofern man die Aktien nicht sich selbst verkauft, wäre das kein Problem. Wenn ich bei meinem Broker die Aktienposition verkaufe und sie ein paar Minuten später wieder zurückkaufe, erhalte ich ja nicht dieselben Aktien. Aber gut, nach deinen Information werde ich das in Zukunft wohl doch eher lassen. Zum Glück habe ich das bis dato auch nicht so gehandhabt.… Weiterlesen »

Servus Simon,

du betrachtest beim Wash-Trade nur die Seite der Marktmanipulation. Hier habe ich beide Seiten betrachtet. Ich habe die steuerrechtliche Seite auch erst viel später in den Einkommensteuerrichtlinien gelesen.

Bzgl. deines Falles: Ich bin kein Steuerberater, kein Jurist sondern nur ein Laie. Das heißt, meine Antwort hilft dir nur absolut eingeschränkt 😉 Ich sehe hier kein Problem. Das sind verschiedene ISINs, das gehört zur Anlagestrategie und ich persönlich sehe hier als Laie kein Problem.

Gruß,

Andreas