KESt Verlustausgleich: Kursverluste den Kursgewinnen, Dividenden, Ausschüttungen gegenrechnen

21. November 2023

Das Wichtigste zusammengefasst

- Möglichkeit zum Steuern sparen bzw. Steuerstundung – Verluste aus dem Verkauf von Kapitalvermögen mit realisierten Gewinnen, Dividenden, etc. gegenrechnen.

- Verluste aus der Veräußerung von Kapitalanlagen können nur mit gleichartig besteuerten Überschüssen aus Kapitalvermögen im selben Jahr verrechnet werden.

- 27,50 % besonderer Steuersatz vs.

- individuelle Tarifbesteuerung nach Einkommensteuer-Tabelle

- Realisierte Kursverluste können innerhalb eines Kalenderjahres mit erzielten Substanzgewinnen und Erträgen (Ausschüttungen, Dividenden, etc.) gegengerechnet werden

- Nur für Privatanleger

- Automatisch bei Einzeldepots von steuereinfachen Brokern – auch wenn mehrere Einzeldepots bei einem Broker bestehen.

- oder manuell über die Beilage E1kv der Einkommensteuererklärung (wenn es sich um mehrere Depots handelt, oder einem Gemeinschaftsdepot oder einem ausländischen Depot)

- Verlusttopf wird mit 31.12. des jeweiligen Kalenderjahres wieder auf 0,00 Euro gesetzt

- Wenn Verluste bereits realisiert sind, dann sollten diese Verluste mit Gewinnen ausgeglichen werden, denn sonst sind diese Verluste und deren Steuer-Anrechenbarkeit fixiert

- Achtung bei Verkauf und Wiederkauf! Finanzamt und Finanzmarktaufsicht wachen darüber, dass nicht zeitnah verkauft und gekauft wird! Keine Anerkennung als eigenständige Rechtsgeschäft durch Finanzamt und Gefahr des Crossings (Marktmanipulation)

In diesem Ratgeber

Video

In diesem Video wird erklärt, was der Verlustausgleich für Kapitalerträge ist, wie dieser für Kapitalvermögen die dem besonderen Steuersatz von 27,50 % bzw. der Tarifbesteuerung unterliegen, genutzt werden kann. Ebenso wird gezeigt, wie festgestellt werden kann, wie viel KESt bereits in diesem Jahr bezahlt wurde bei steuereinfachen Brokern wie Flatex, DADAT Bank, easybank, Raiffeisen / Bank Direkt und Erste Bank und Sparkassen / George.

Lohnt es sich?

Das aktive Gestalten des Verlustausgleichs kann sich lohnen. Je größer das finanzielle Rad ist, welches gedreht wird, desto eher lohnt es sich. Die Macht des Zinseszins schlägt hier voll zu, je länger investiert wird und je höher die Rendite, desto mehr lohnt es sich!

In diesem Beitrag wird aufgezeigt, wie lukrativ das aktive Nutzen des Verlustausgleich ist. Prämisse ist, dass Verluste mit Erträgen gegengerechnet werden können. Je höher, desto besser.

Vorteile

- “Steuerspar” Möglichkeit jedes Jahr

- Dadurch freigewordenes Kapital kann sofort reinvestiert werden

- Möglichkeit sich von Verlustpositionen zu trennen und Depot neu zu strukturieren

Nachteile

- Eigentlich wird die Steuer nur gestundet

- Nimmt Zeit in Anspruch

- Gebühren sind fix, zukünftige Gewinne nicht

Neutral

- Steuersystem wird geändert –

- Steuer auf Kapitalerträge wird erhöht nachteilig

- Steuer auf Kapitalerträge wird gesenkt, vorteilhaft

Bedingungen automatischer KESt-Verlustausgleich

Damit ein automatischer Verlustausgleich stattfinden kann und sich die Investoren um nichts kümmern müssen, sind folgende Bedingungen zu erfüllen:

- Steuereinfacher Broker

- Privatvermögen

- Einzeldepot (kein Gemeinschaftsdepot)

- Nur eine Bank bzw. Broker in Verwendung

Was wird im Verlustausgleich berücksichtigt?

Für den Verlustausgleich können folgende Wertpapierpositionen herangezogen werden:

- Substanzgewinne und Gewinne – realisierte Kursgewinne bzw. Kursverluste aus Aktien, Anleihen, Fonds, ETFs

- Dividenden

- Fondsausschüttungen

- Ausschüttungsgleiche Erträge

- Krypto Gewinne/Verluste und Erträge (seit 1.3.2022)

Während bei den Kursgewinnen und Kursverlusten nur der Neubestand (Neubestand, wenn nach dem 1.1.2011 angeschafft) herangezogen werden darf, ist es bei den Dividenden, Fondsausschüttungen und bei den ausschüttungsgleichen Erträgen so, dass auch der etwaige Altbestand für die Kalkulation des Verlusts herangezogen werden darf. Was bedeutet realisierte Kursgewinne bzw. -verluste? Nur wenn das Wertpapier verkauft wurde, ist der Gewinn bzw. Verlust auch realisiert.

Ausgeschlossen vom Verlustausgleich sind:

- Einkünfte aus Einkünften anderer Einkunftsarten wie z. B. Einkommen aus Gehalt/Lohn/Pension, Mieteinkünfte, Unternehmensgewinne, etc.

- Andere Kapitalerträge

- 25 %: Sparbuchzinsen, Girokontozinsen, …

- Altbestand vor 1.1.2011: Kuponzinsen aus Anleihen Altbestand, Kursgewinne- und -verluste aus Altbestand

- Tarif bzw. Einkommensteuer: Nicht endbesteuerte Kapitalerträge wie z. B. Zinsen aus Privatdarlehen, FX-Gewinne bzw. Verluste, nicht verbriefte Derivate (CFDs, Optionen) – mehr dazu hier.

Beispiel

Erträge aus Wertpapiergeschäften werden mit dem besonderen Steuersatz von 27,50 % besteuert. Diese Erträge können mit 27,50 % der entstandenen und realisierten Verluste aus den Wertpapiergeschäften gegengerechnet werden. Wichtig ist, dass diese im selben Kalenderjahr entstanden sind. Der maximale Anrechnungsbetrag ist die KESt der Wertpapier-Erträge.

| Gewinn | KESt-Belastung | KESt-Gutschrift | ||

| 8.3.2023 | Fondsausschüttung | 750,00 | 206,25 | |

| 14.5.2023 | Dividende | 50,00 | 13,75 | |

| 10.9.2023 | Verkauf Aktie m. Gewinn | 2.000,00 | 550,00 | |

| 12.12.2023 | Verkauf Aktie m. Verlust | -1.500,00 | -412,50 | |

| 357,50 |

Dieses Beispiel in der Tabelle zeigt 3 Erträge mit einer 27,5 %igen KESt-Belastung und zum 12.12.2023 einen Verkauf einer Aktie mit Verlust. Daraus ergibt sich eine KESt-Gutschrift über 412,50 Euro. Am Ende des Jahres gibt es sodann eine Gesamt-KESt-Belastung von 357,50 Euro. Mit dem Verlust-Verkauf der Aktie am 12.12.2023 konnte die KESt-Belastung des Kalenderjahres effektiv gedrückt werden.

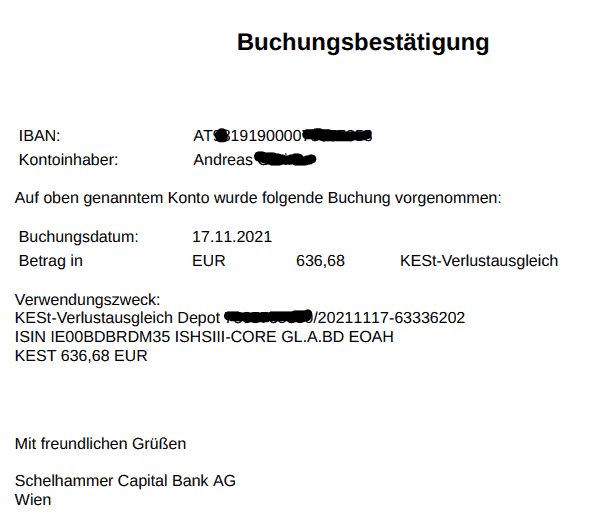

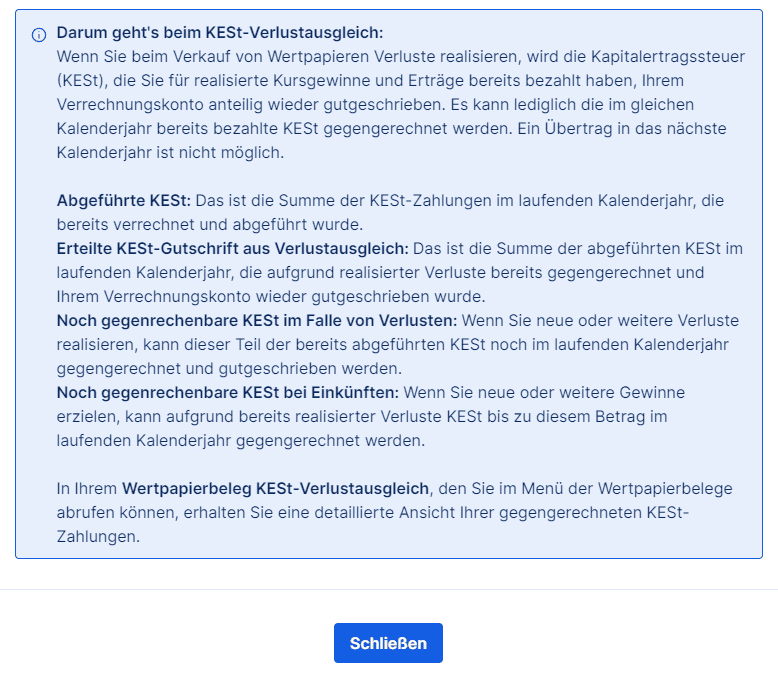

Was ist mit KESt-Gutschrift gemeint? Wohin wird die denn gutgeschrieben? Am Ende des Jahres und wie… nein, ruhig Blut, es passiert hier ganz einfach eine KESt-Gutschrift in der Höhe von 412,50 Euro auf das jeweilige Verrechnungskonto (bei Flatex jedoch auf der Abrechnung des verkauften Wertpapiers) das der Kunde beim Broker hat. Hier ein Beispiel von der DADAT. Es gab ein KESt-Guthaben und es wurden Wertpapiere mit Verlust realisiert. Es kam zu einer Gutschrift am Verrechungskonto.

Automatischer Verlustausgleich durch die depotführende Stelle

Ist das Depot bei einem österreichischen Broker oder einem Broker mit einem Sitz bzw. Niederlassung in Österreich, so kümmert sich im Normalfall der Broker darum, dass der Verlustausgleich automatisch durchgeführt wird. Der Verlustausgleich wird hier durch die depotführende Stelle durchgeführt. Dies passiert jedoch nur bei Einzeldepots. Bei Gemeinschaftsdepots ist dies nicht automatisiert möglich.

Ebenso nicht möglich ist ein automatischer Verlustausgleich, wenn ein Einzelner mehrere Depots bei unterschiedlichen Depotbanken hat. Wie auch? Nur der Depotinhaber hat einen Überblick über all seine Positionen.

Führt der Broker die Kapitalertragsteuer nicht freiwillig selbst ab, so müssen die Anleger den Verlustausgleich manuell über die Einkommensteuererklärung bzw. deren passender Anhang E1kv gemacht werden.

Wie viel bereits an KESt für Dividenden, Ausschüttungen, ausschüttungsgleiche Erträge oder realisierte Kursgewinne abgeführt wurde, zeigen die steuereinfachen Broker in deren Online Banking. Wie dies aussehen kann zeigt der jeweilige KESt Status Bericht des Brokers. Die Bezeichnung variiert je nach Online Broker.

KESt Status Bericht

Wie viel Verluste habe ich denn schon in diesem Kalenderjahr realisiert? Wie viel Kapitalertragsteuer hat denn mein steuereinfacher Broker bereits in diesem Jahr realisiert? Der steuereinfache Broker führt darüber genau Buch und ein aktueller Blick in den jeweiligen KESt Status hilft einem beim Überblick.

Handelt es sich um einen nicht steuereinfachen Broker, so muss dies leider selbst und manuell durchgeführt werden. Nur selbst hat man einen Überblick darüber, was an Gewinne oder Verluste realisiert wurde und welche Dividenden, Ausschüttungen oder ausschüttungsgleiche Erträge einem zugegangen sind.

Hier ein paar Beispiele von steuereinfachen Brokern, wo der aktuelle KESt Status erhoben werden kann:

Flatex

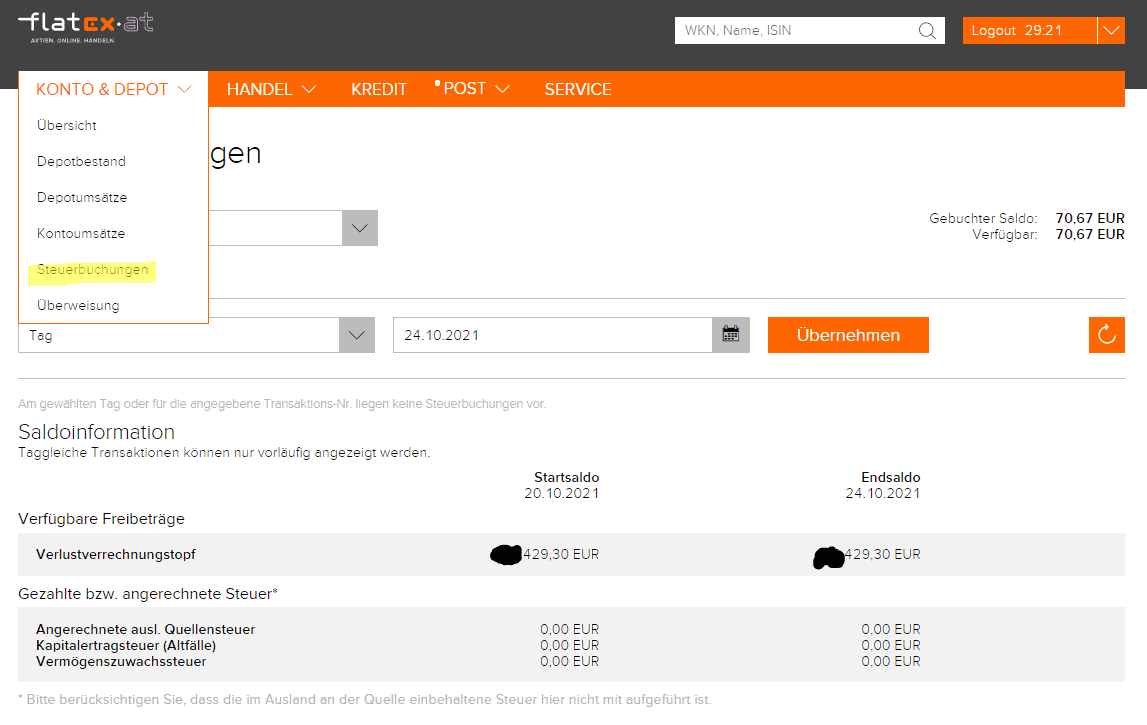

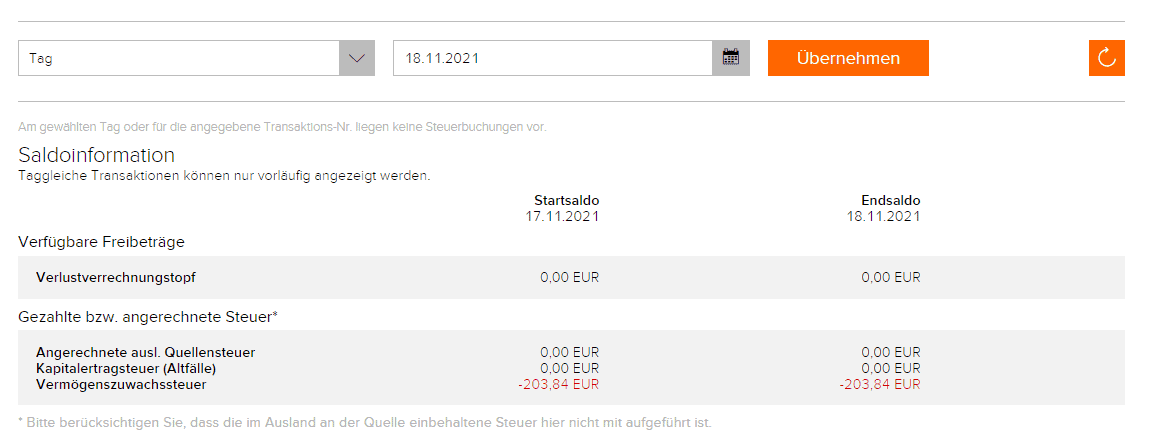

Zum Stand November 2023 sind die Steuerbuchungen noch nicht im neuen Flatex Next verfügbar und es muss daher zu Flatex Classic gewechselt werden. Im neuen Flatex Next geht das über rechts oben über das Profil-Männchen, dort auf “Benutzerkonto” runterscrollen zum Bereich “Steuern” und dort auf “Steuerbuchungen”. Dort wird dann darauf hingewiesen, dass nun zu den Steuerbuchungen im Flatex Classic gewechselt wird.

Wer noch immer Flatex Classic nutzt: Bei Flatex Classic findet sich aktuelle Bericht zur bezahlten Kapitalertragsteuer unter “Konto&Depot” und hier dann bei den Steuerbuchungen. Die dort vorhandene Übersicht zeigt tagesaktuell wie viel Kapitalertragsteuer bereits abgeführt wurde bzw. wie hoch die Dotation des Verlustverrechnungstopfs ist. Die Screenshots unterhalb zeigen das nochmals.

- Verlustverrechnungstopf: Wie hoch sind die in diesem Kalenderjahr realisierten Kursverluste (um diese auszugleichen, müssen Gewinne etc. in diesem Jahr noch realisiert werden genau in dieser Höhe)

- Vermögenszuwachssteuer: Wie viel KESt wurde im laufenden Jahr bereits abgeführt, der Guthabenstand an Kapitalertragsteuer (hier heißt es nun Kursverluste im Ausmaß von mindestens x/27,5 % zu realisieren).

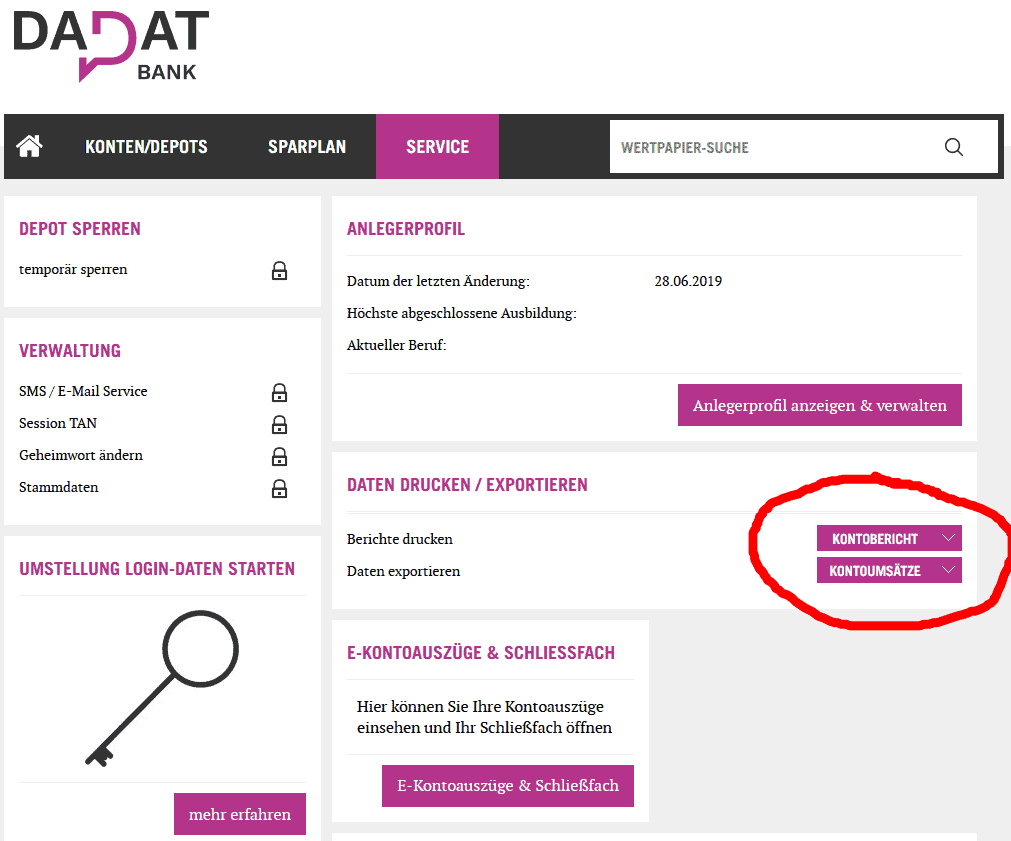

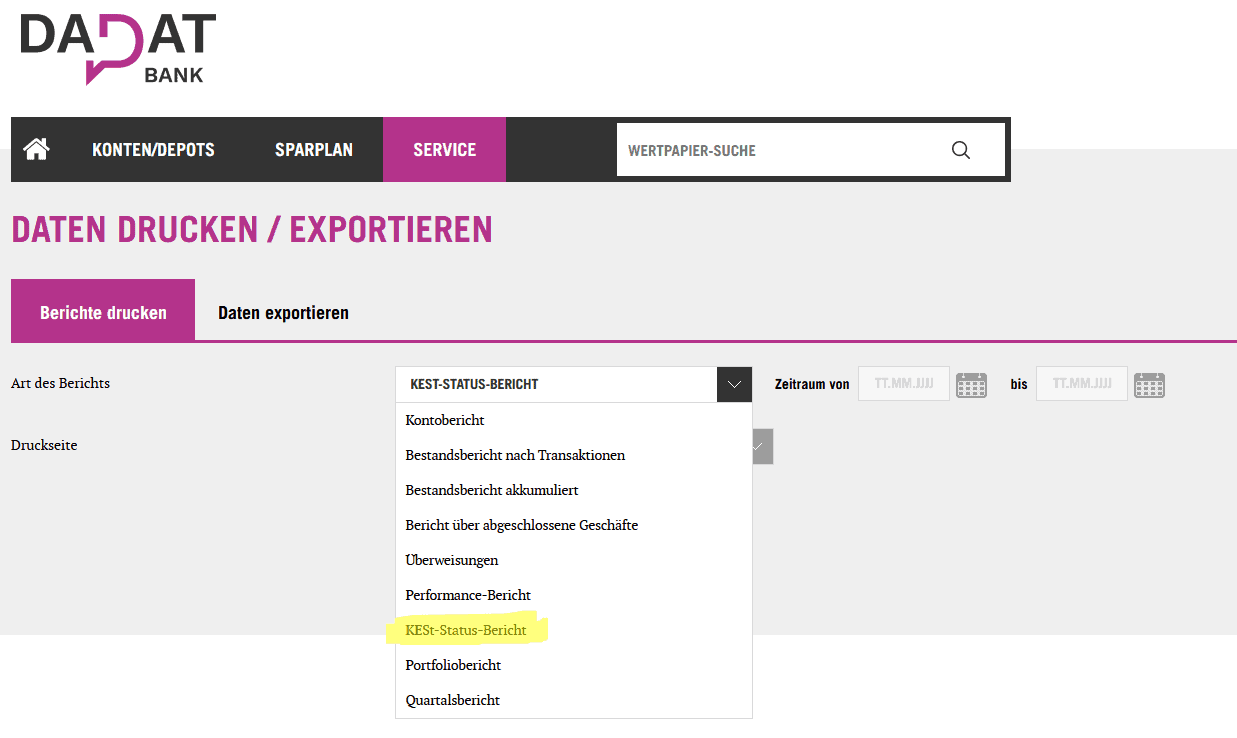

DADAT

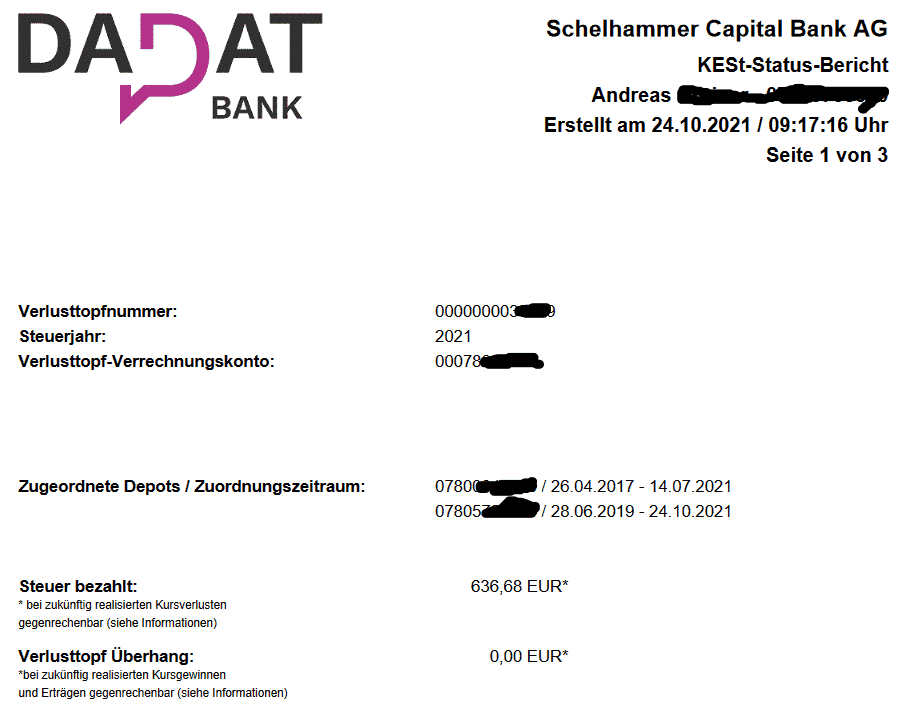

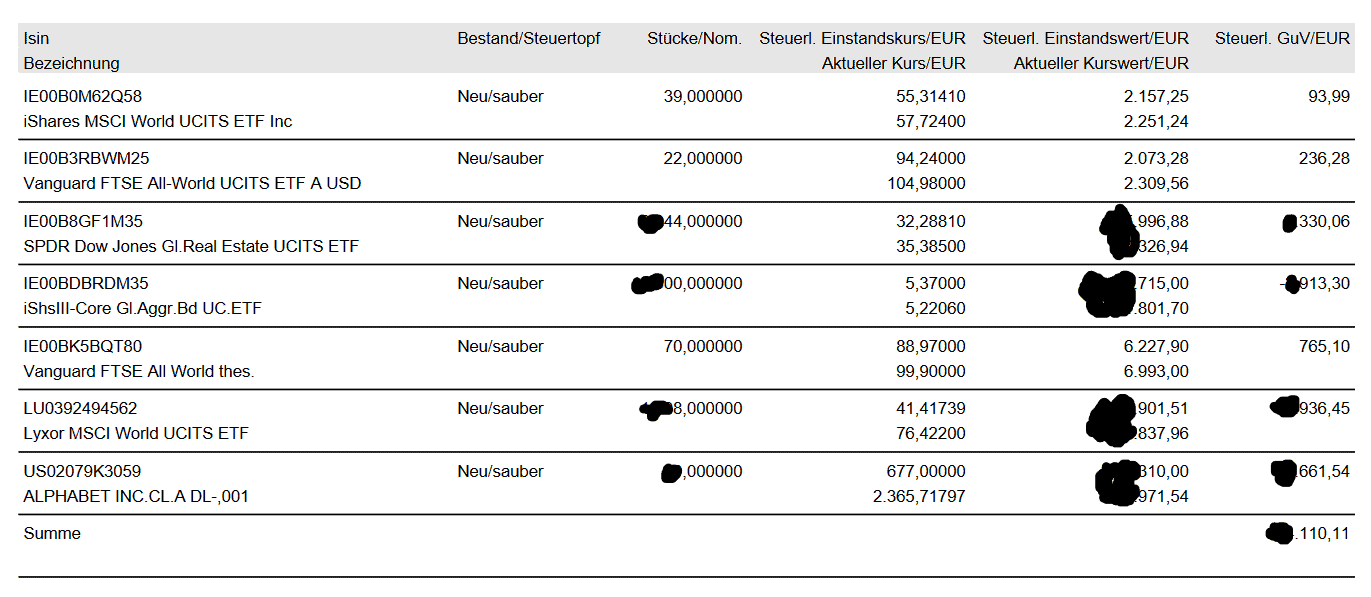

Bei der DADAT findet sich der Bericht unter “Service” dann rechts mittig auf “Kontobericht”. Bei der Art des Berichts wird dann “KESt-Status-Bericht”. ausgewählt. Im PDF Bericht findet sich auf 4 Seiten eine genaue Erklärung darüber, welche Depots hier zugeordnet sind und wie viel Steuer denn bislang bezahlt wurde, bzw. falls bisher die realisierten Verluste höher waren, wie hoch der Überhang im Verlusttopf ist.

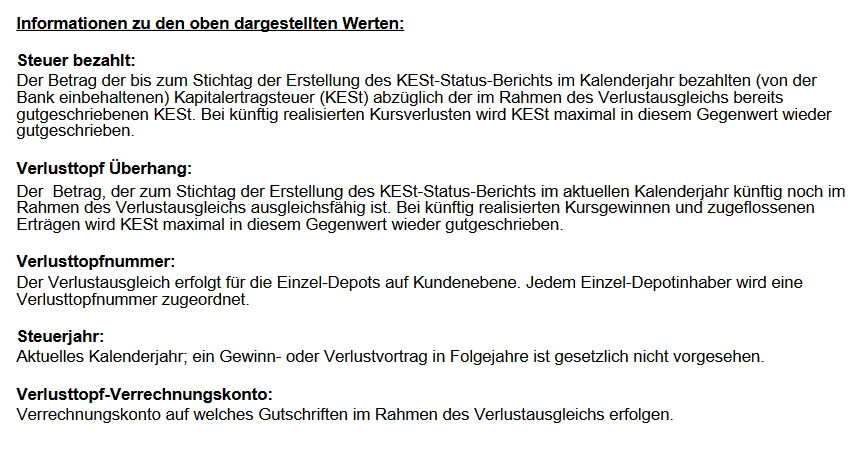

- Steuer bezahlt: Der Betrag der bis zum Stichtag der Erstellung des KESt-Status-Berichts im Kalenderjahr bezahlten (von der Bank einbehaltenen) Kapitalertragsteuer (KESt) abzüglich der im Rahmen des Verlustausgleichs bereits gutgeschriebenen KESt. Bei künftig realisierten Kursverlusten wird KESt maximal in diesem Gegenwert wieder

gutgeschrieben. - Verlusttopf Überhang: Der Betrag, der zum Stichtag der Erstellung des KESt-Status-Berichts im aktuellen Kalenderjahr künftig noch im Rahmen des Verlustausgleichs ausgleichsfähig ist. Bei künftig realisierten Kursgewinnen und zugeflossenen Erträgen wird KESt maximal in diesem Gegenwert wieder gutgeschrieben.

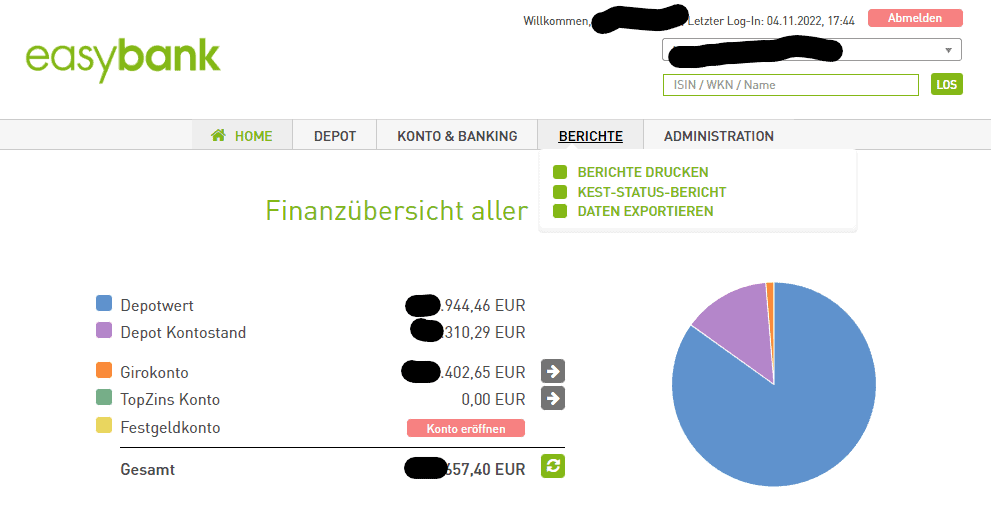

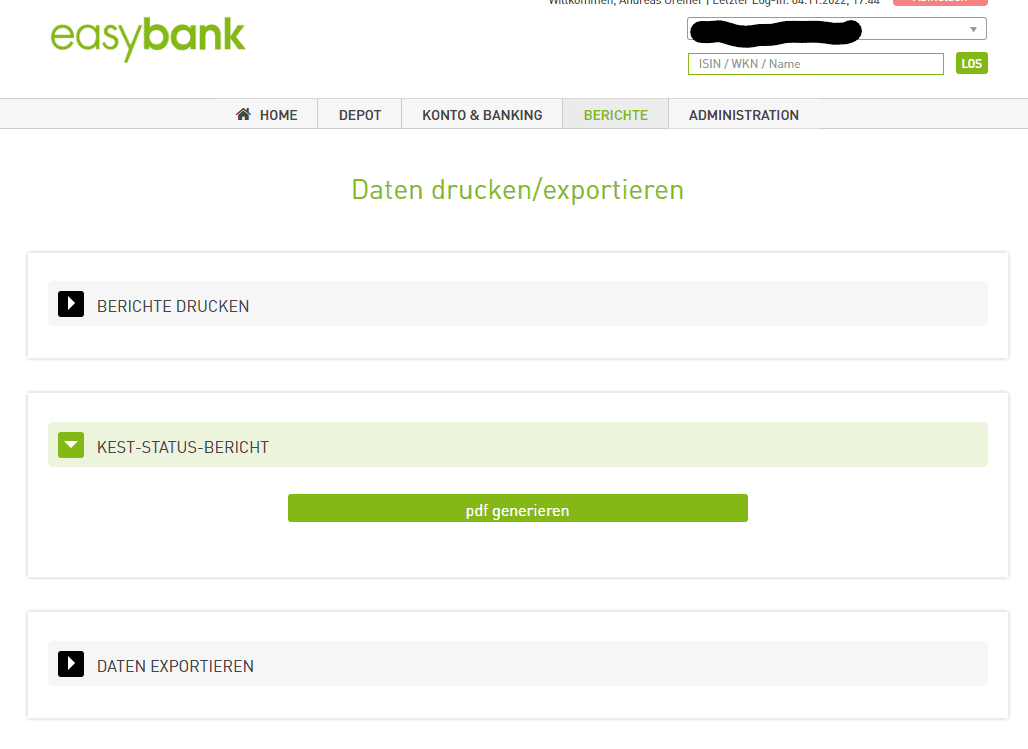

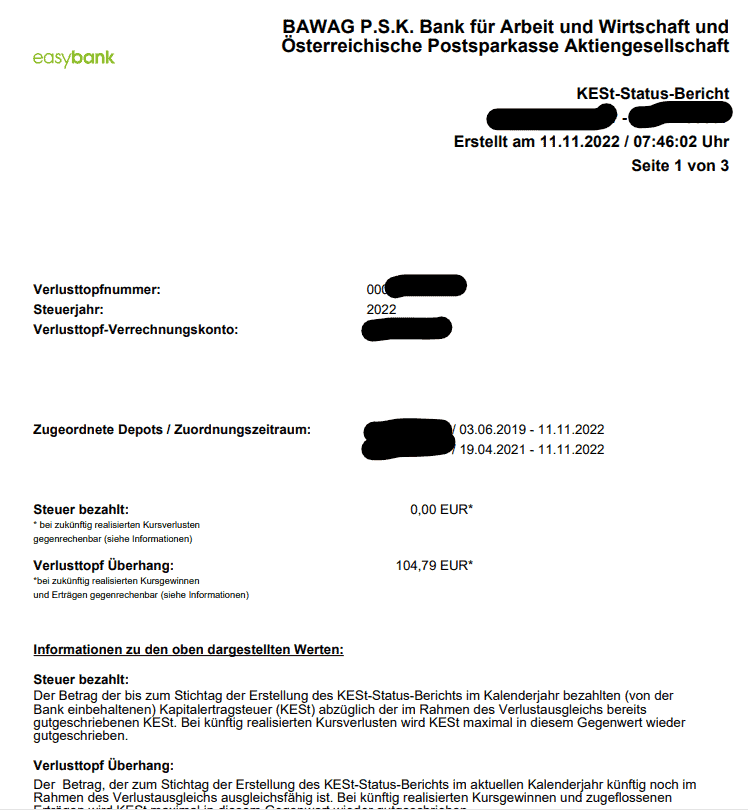

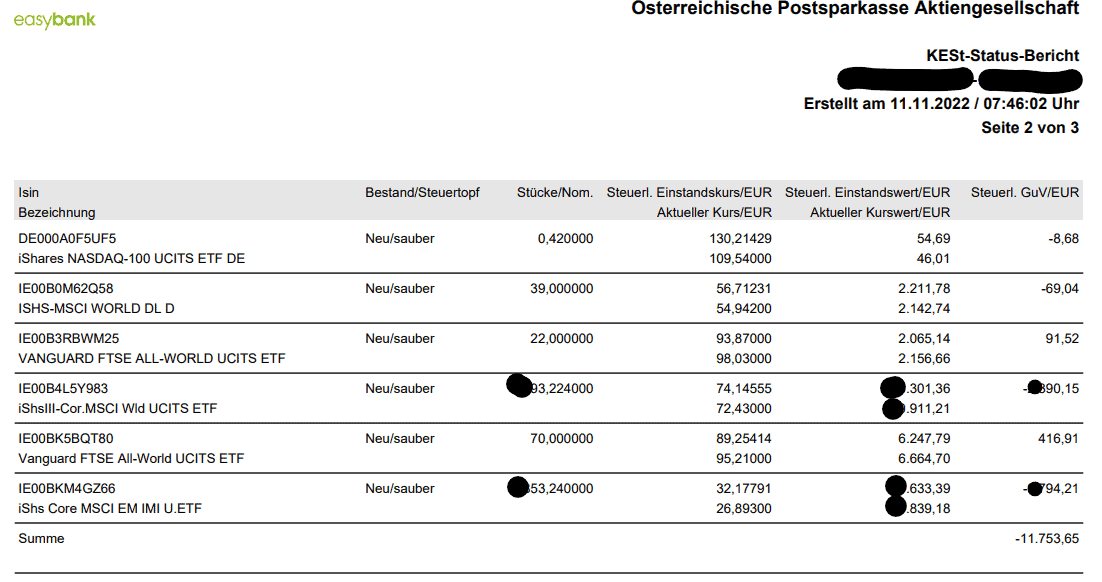

easybank

Ähnlich bzw. genau so wie bei der DADAT geht es bei der easybank (ex Hello Bank) an den KESt-Status Bericht zu kommen. Unter “Berichte” geht es weiter zu “KESt-Status-Bericht” und danach folgt der bekannte Bericht wie bei der DADAT im PDF Format. Im PDF Bericht findet sich auf 4 Seiten eine genaue Erklärung darüber, welche Depots hier zugeordnet sind und wie viel Steuer denn bislang bezahlt wurde, bzw. falls bisher die realisierten Verluste höher waren, wie hoch der Überhang im Verlusttopf ist.

- Steuer bezahlt: Der Betrag der bis zum Stichtag der Erstellung des KESt-Status-Berichts im Kalenderjahr bezahlten (von der Bank einbehaltenen) Kapitalertragsteuer (KESt) abzüglich der im Rahmen des Verlustausgleichs bereits gutgeschriebenen KESt. Bei künftig realisierten Kursverlusten wird KESt maximal in diesem Gegenwert wieder

gutgeschrieben. - Verlusttopf Überhang: Der Betrag, der zum Stichtag der Erstellung des KESt-Status-Berichts im aktuellen Kalenderjahr künftig noch im Rahmen des Verlustausgleichs ausgleichsfähig ist. Bei künftig realisierten Kursgewinnen und zugeflossenen Erträgen wird KESt maximal in diesem Gegenwert wieder gutgeschrieben.

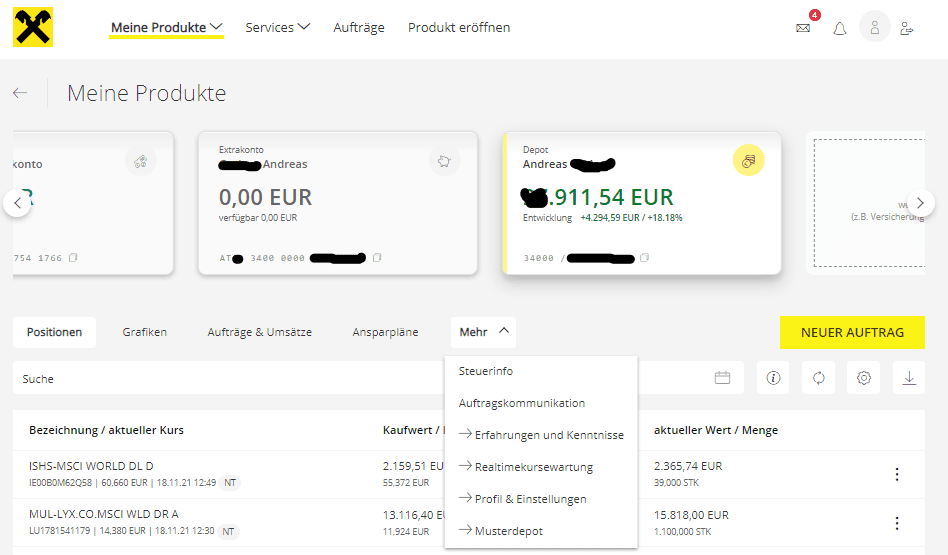

Bank Direkt / Raiffeisen

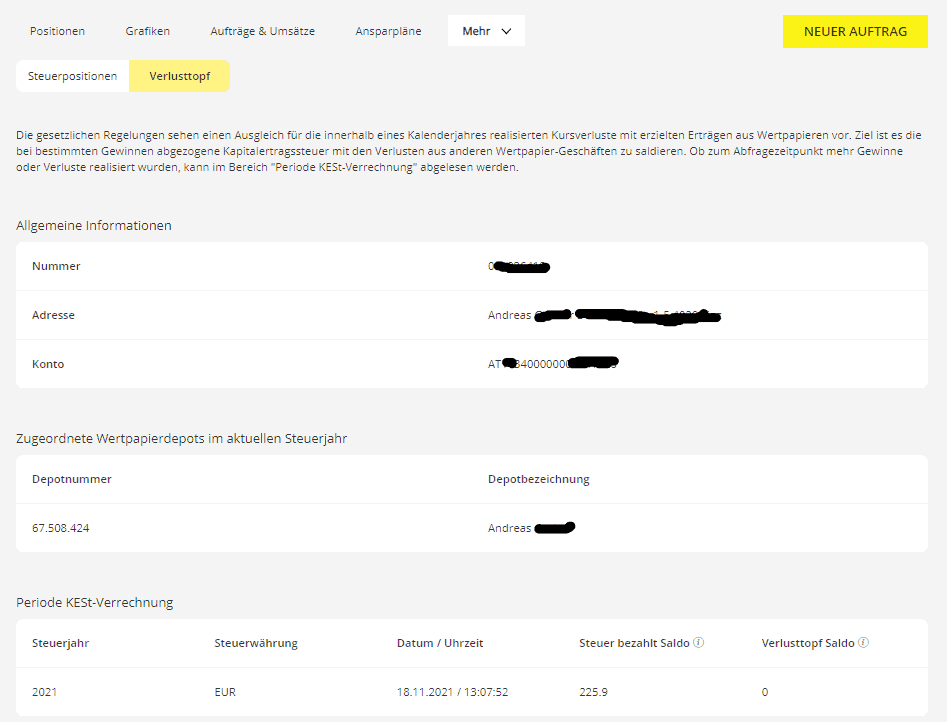

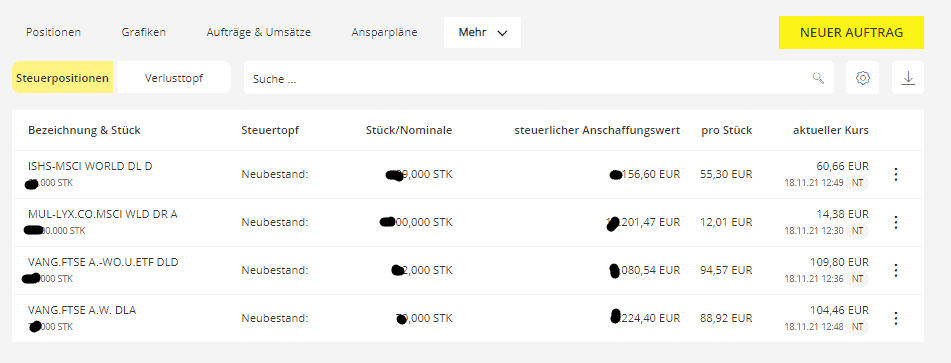

Um den aktuellen KESt-Status bei der Bank Direkt oder allgemein im Raiffeisen Online Banking “Mein ELBA” abzurufen, muss im Bereich des Wertpapierdepots unter “Mehr” der Punkt “Steuerinfo” aufgerufen werden. Danach werden die aktuellen Positionen und der aktuelle Gewinn bzw. Verlust angeführt. Mit einem Klick auf “Verlusttopf” können die aktuellen Verluste bzw. Gewinne angezeigt werden. Ganz unten zeigt sich “Periode KESt-Verrechnung” und hier wie viel KESt bereits bezahlt wurde.

- Steuer bezahlt Saldo: 27,5% der realisierten Gewinne zum Abfragezeitpunkt (es wurden mehr Gewinne als Verluste realisiert).

- Verlusttopf Saldo: 27,5% der realisierten Verluste zum Abfragezeitpunkt (es wurden mehr Verluste als Gewinne realisiert).

Erste Bank / George

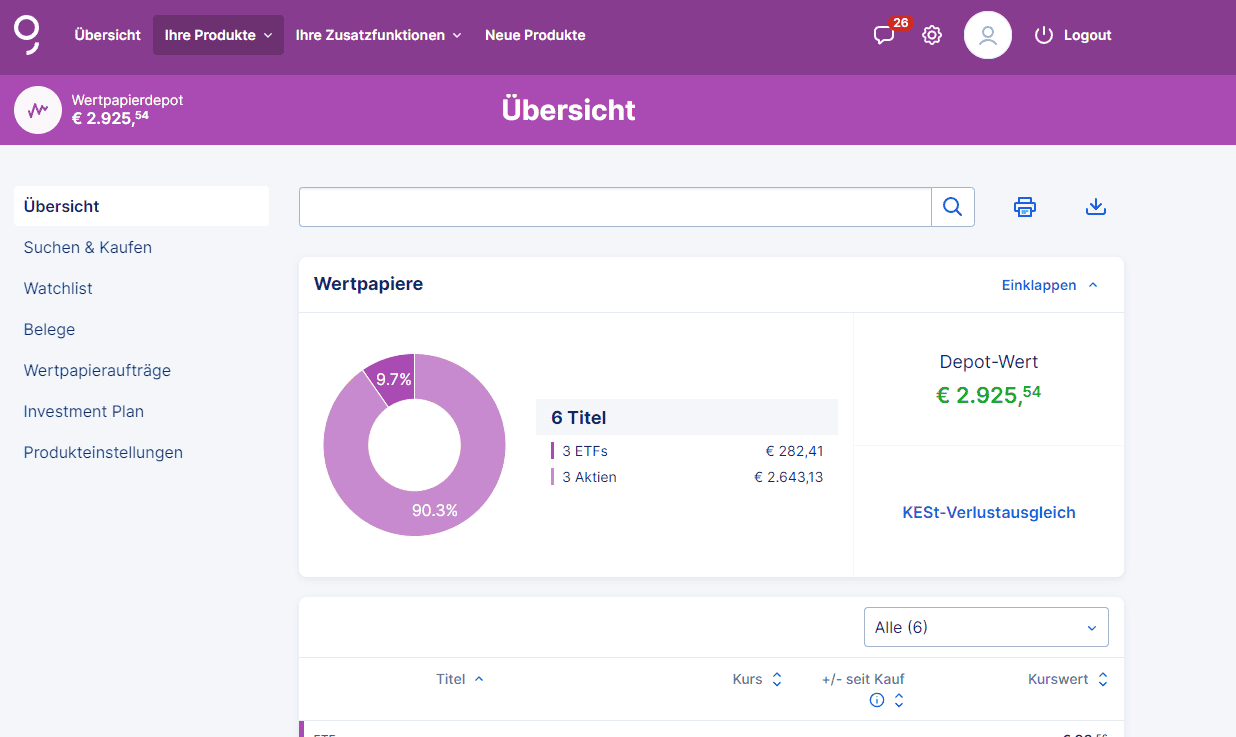

Natürlich findet sich auch im George der Erste Bank und Sparkassen der aktuelle KESt-Verlustausgleich. Leider aktuell nur in der Browser Anwendung von George. Hierzu ist es notwendig auf das Depot zu gehen und dort findet sich neben der Darstellung der gehaltenen Wertpapiere als Tortendiagramm auch ein sehr auffälliger Link mit der Bezeichnung “KESt-Verlustausgleich”.

- Einzelsummen: Hier zeigen sich die Einkünfte und auch die Verluste aus den einzelnen Positionen. George listet dabei die Zinsen & Dividenden, Einkünfte aus Investmentfonds und auch die Kursgewinne & Kursverluste aus Wertpapieren extra aus.

- Abgeführte KESt: Darunter zeigt sich dann, wie viel KESt bereits abgeführt wurde und wie viel noch gegenrechenbare KESt im Fall von Verlusten hier noch verrechnet werden könnten im Depot der Erste Bank, einzusehen im George Online Banking.

KESt Bescheinigung

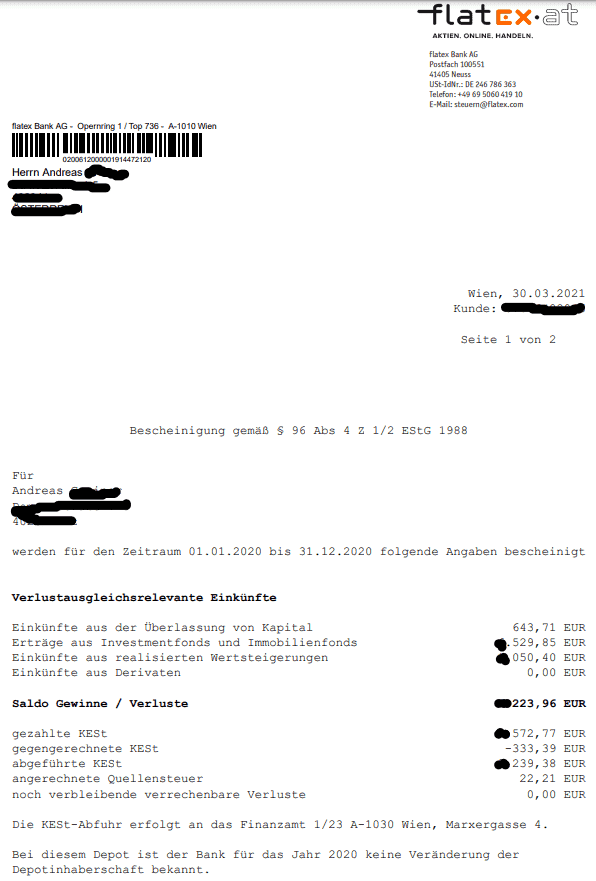

Um eine doppelte Verlustverwertung zu vermeint ist eine Bescheinigung über die Durchführung des Verlustausgleichs vom steuereinfachen Broker zu erfolgen. In dieser jährlichen Bescheinigung wird gesondert für jedes Depot die positiven als auch negativen Einkünfte angeführt. Es finden sich dort die Früchte wie Dividenden, Ausschüttungen, ausschüttungsgleiche Erträge und Substanzgewinnen. Auch die Summe der beim Verlustausgleich berücksichtigten Verluste bzw. der Gutschriften sind dort anzuführen. So sieht bei Flatex die Steuerbescheinigung aus:

Verlustausgleich bei 2 Depots

Was ist, wenn ich zwei oder mehr Depots besitze? Hier funktioniert es eben nicht mehr automatisch. Sind es Depots bei steuereinfachen Brokern, so geschieht hier je depotführender Stelle der Verlustausgleich. Möchte der Kunde jedoch die Gewinne von Depotbank A mit den Verlusten der Depotbank B gegenrechnen, so ist die Verlustausgleichsoption zu ziehen, siehe nächstes Kapitel.

Ebenso ist die manuelle Verlustausgleichsoption über die Einkommensteuererklärung zu ziehen, wenn sich das Depot im Ausland befindet (z. B. Trade Republic, Interactive Brokers, Scalable Capital, eToro).

Verlustausgleich E1kv - manueller Verlustausgleich über Einkommensteuererklärung E1 bzw. E1kv

Nicht immer passiert der Verlustausgleich automatisch, bei Depots bei zwei oder mehr verschiedenen depotführenden Stellen oder wenn zusätzlich auch im Ausland investiert wird, muss die bereits gezahlte Kapitalertragsteuer selbst in der persönlichen Einkommensteuererklärung angegeben werden. Nur so können etwaige Verluste gegengerechnet werden zu vorhandenen Gewinnen und Erträgen.

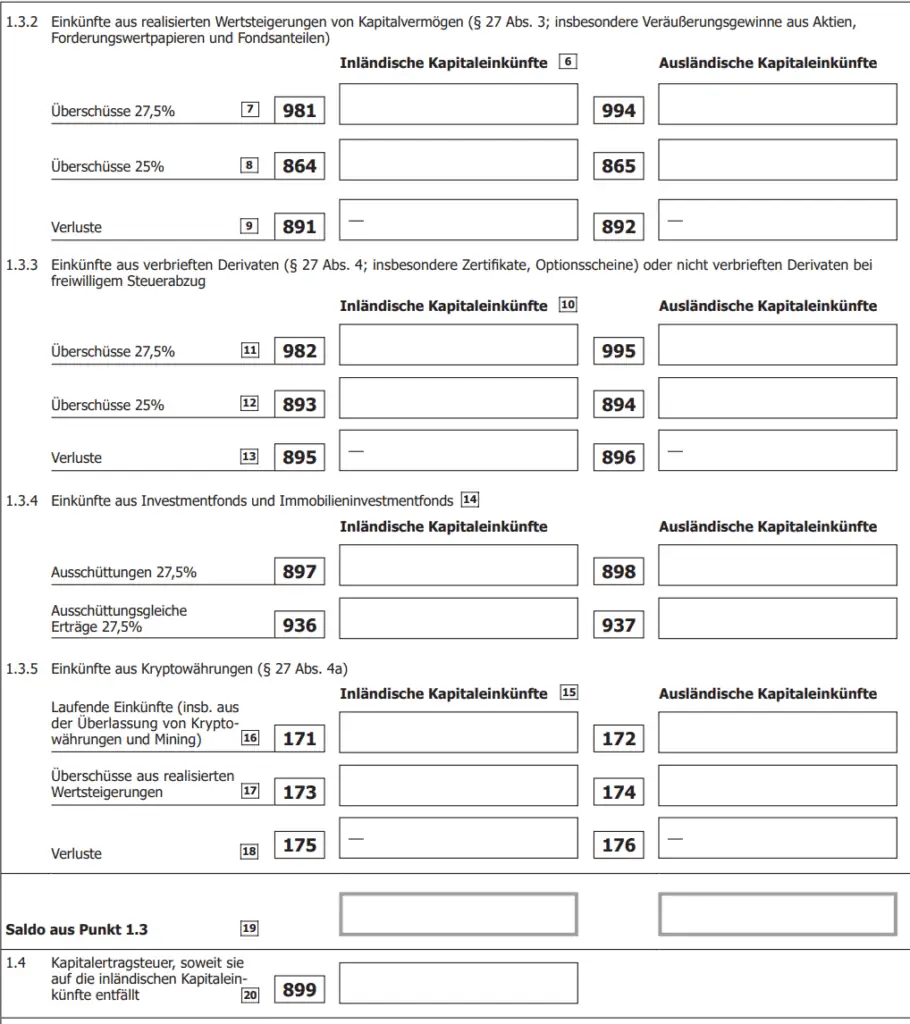

Die bereits gezahlte Kapitalertragsteuer kann in der E1kv, der Beilage zur Einkommensteuererklärung für Kapitaleinkünfte, unter dem Punkt 899 eingegeben werden. Ebenso müssen die dazu gehörenden inländischen Erträge in der linken Spalte des E1kv ausgefüllt werden wie z. B. unter der KNZ 936 die ausschüttungsgleichen Erträge des inländischen Brokers.

Achtung bei der Höhe der Kapitalertragsteuer im Punkt 899:

In der Erklärung findet sich in der Beilage der wichtige Hinweis “Wahrnehmung der Verlustausgleichsoption nur für einen Teil der Kapitalerträge darf hier nur diejenige Kapitalertragsteuer erfasst werden, die auf Kapitalerträge entfällt, die tatsächlich in den Verlustausgleich einbezogen werden”.

Dieser Punkt heißt nichts anderes, dass nicht mehr Verluste gegengerechnet werden können als Steuer entstanden ist.

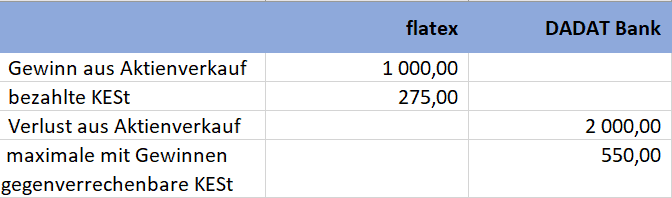

Beispiel: Bei Flatex wurde ein Gewinn aus Aktienverkauf in der Höhe von 1.000 Euro erzielt und dabei wurden 275 Euro an Kapitalertragsteuer fällig. Bei der DADAT Bank wurden im selben Jahr Verluste in der Höhe von 2.000 Euro realisiert. Das ergibt eine maximal gegenverrechenbare KESt in der Höhe von 550 Euro.

In das Formular des Finanzamts E1kv werden sodann in die Kennzahl 981 die 1.000 Euro vom erfolgreichen Verkauf mit Gewinn von Flatex eingetragen. In die Kennzahl 891 werden die Verluste der DADAT Bank eingetragen. Diese betragen maximal aber nur 1.000 Euro und so wird auch hier nur 1.000 Euro eingetragen. Am Ende werden dann noch in die Kennzahl 899 die bezahlte Kapitalertragsteuer in der Höhe von 275 Euro eingetragen.

Genauso erfolgt es natürlich auch, wenn einer der Broker im Ausland sitzen würde.

Verlustausgleich: P2P, Optionen und nicht verbriefte Derivate (CFDs)

Zinsen aus P2P (sofern sie der Tarifbesteuerung unterliegen), Optionsgeschäften und nicht verbrieften Derivaten wie CFDs unterliegen nicht dem besonderen Steuersatz von 27,5 % sondern dem normalen Einkommensteuertarif (grundsätzlich, Ausnahmen sieht der Gesetzgeber vor).

Nun schreibt das BMF, dass die Verluste aus der Veräußerung von Kapitalvermögen die dem besonderen Steuersatz unterliegen nicht mit den Überschüssen ausgeglichen werden dürfen, die dem normalen Einkommensteuertarif unterliegen.

Damit sollte es möglich sein die Substanzgewinne und -verluste bzw. Erträge aus diesen Geschäften gegenzurechnen.

Hier ein ein Beispiel:

- P2P Zinsen sofern sie der Tarifbesteuerung unterliegen

- Zinserträge aus Crowdinvesting-Projekte wie z. B. DagobertInvest, Rentably oder Rockets

- mit Verlusten aus Bitpanda Stocks Geschäften

gegenrechnen. Beides unterliegt dem normalen Einkommensteuertarif.

Wash Trade - Achtung beim Verkauf und Kauf!

Wer nun vor hat seine Wertpapiere für den Verlustausgleich zu verkaufen und gleich wieder zu kaufen bzw. vice versa, der sollte aufpassen, dass dieser dabei nicht den Markt manipuliert bzw. dass dieses Geschäft auch steuerlich berücksichtigt werden kann. Es könnte sich nämlich hier um einen Wash Trade handeln, wenn der Investor gleichzeitig oder zeitnah das selbe Finanzinstrument verkauft und kauft.

Es gibt beim zu schnellen Wiederkauf bzw. -verkauf nämlich zwei Probleme.

Steuer-Problem

Die Einkommensteuerrichtlinien geben bei Rz6231 wieder, dass die Veräußerungs- und Wiederbeschaffungsgeschäfte nicht als selbständige Rechtsgeschäfte anerkannt werden dürfen, wenn sie unter Einbindung der depotführenden Stelle

- zeitnah

- miteinander verknüpft

- und ohne Kurs- bzw. Wiederbeschaffungsrisiko

vorgenommen werden. In eine sehr ähnliche Kerbe, aber aus einem anderen Grund schlägt die FMA bzw. das Börsen-Gesetz mit dem folgenden Problem das auftreten kann:

Marktmissbrauchs-Problem

Darunter fällt jede Praktik die falsche oder irreführende Signale gibt oder geben könnte bzw. durch die ein anormales bzw. künstliches Kursniveau erzielt wird bzw. erzielen könnte. Das Finanzinstrument könnte so als begehrter gelten, als es tatsächlich der Fall ist.

In diesem Zusammenhang macht die Österreichische Finanzmarktaufsicht (FMA) gerne auf den folgenden Umstand aufmerksam:

Die Beauftragung und/oder Exekutierung von gegenläufigen Kauf- und Verkaufsorders im selben Titel ist bei börslichen Wertpapiergeschäften (auch In-sich-Geschäft, Wash Trade oder Crossing genannt) ist verboten.

Fazit

Der Verlustausgleich funktioniert nur innerhalb eines Kalenderjahres und nur dort können die realisierten Kursverluste von Wertpapiergeschäften mit realisierten Kursgewinnen gegengerechnet werden. Handelt es sich um einen steuereinfachen Broker bei dem ein Einzeldepot geführt wird, so macht dieser vollautomatisch durchführen. Werden mehrere Einzeldepots bei einem Broker geführt, so führt der steuereinfache Broker den Verlustausgleich über alle Depots durch.

Die verschiedenen Broker haben in ihrem Online Banking dazu die notwendigen Berichte dazu um diese Berechnungen nachvollziehen zu können. Bei einem nicht steuereinfachen Broker ist der Verlustausgleich über die E1kv der persönlichen Steuererklärung zu machen, ebenso kann dies notwendig sein bei einem Gemeinschaftsdepot bzw. mehreren Depotbanken.

Der Verlustausgleich ist natürlich freiwillig, denn der Staat bedankt sich natürlich, wenn diese Option nicht genutzt wird.

Hallo Andreas, ich hätte eine Frage bezüglich CFD Trading. Ich hab im Jahr 2020 einen Verlust von 200€ gemacht. Ich bin Student und hatte auch keine Einnahmen höher als 11000€, ich hab noch nie eine Steuererklärung ausgefüllt. Muss ich obwohl ich einen Verlust gemacht habe & unter 11000 verdiene, eine ausfüllen und diesen Verlust dann angeben? Eine kurze Frage zu Österreichischen Brokern hätte ich noch. Wenn ich eine Aktie im Gewinn verkaufe, wird mir dabei direkt die Steuer abgezogen und ich kann das Geld sozusagen Auszahlen ohne eine Steuererklärung ausfüllen zu müssen?

Ich danke dir im Voraus!

LG Danijel

Hallo Andreas, Danke für deinen hilfreichen und informativen Blog. Ich bin bereits langjähriger Kunde bei der Hellobank. Dort sind allerdings sowohl die usability / SW veraltet als auch die Gebühren deutlich höher als bei zb. Flatex. Aktuell besitze ich hauptsätzlich dort Aktien US/AT/DE und Fonds. Ausschüttung der US Dividenden bei der Hellobank sind noch attraktiver. Nun war meine Überlegung bei Flatex ein Depot zu eröffnen, da dort die Kaufgebühren & Depotgebühr für ETF deutlich günstiger sind. Investieren würde ich hier in Meldefonds ETFs und mir ein Passivinvestement mit langfristiger Haltedauer aufbauen (ohne Sparplan). Die Gebühren sind bei Flatex insbesondere bei… Weiterlesen »

Servus Georg, F4: es obliegt einem immer selbst, ob man das für sinnvoll hält. Nur du kennst dein Depot, um welche Summen es geht, dein Trading-Verhalten und wie du dich mit dem Thema Steuern auseinandersetzt. Zurufe von außen “mach das” oder “mach das nicht” sind unseriös. F1+F2: Depotübergreifender Verlustausgleich ist wie hier auf der Seite erwähnt, nur über eine Einkommensteuererklärung möglich. Ohne Verluste kannst du natürlich keine Erlöse (Gewinne, Zinsen, Dividenden, Ausschüttungen, ausschüttungsgleiche Erträge). Heißt ja auch VERLUSTausgleich 😉 F3: Ja, aufgrund von Berichten der Broker kannst du diese durchführen und im Falle des Nachweises gegenüber dem Finanzamt dann auch… Weiterlesen »

Hallo Andreas, Mit F4) meinte ich ob es aus meiner Überlegung heraus Sinn macht und ich denke – ja. Nachdem ich eine “buy-and-hold” Strategie verfolge, realisiere ich in der Regel keine Verluste. Die Kaufgebühren sind allerdings bei Hello 2-3x höher als Flatex, was bei langer Haltedauer noch verkraftbar wäre, die Depotgebühren (aus aktueller Sicht) machen allerdings ein Ausschlag. Sollte Flatex die Gebühren (wie in DE) anheben, kommt mich an einem Jahr inkl. der Transferkosten noch immer günstiger. Sollte ich einen relevanten Verlust realisieren, würde ich die Einkommenssteuer entsprechend durchführen. Danke für die rasche Antwort und die wertvollen Tipps auf Deiner… Weiterlesen »

Hallo Andreas,

ich habe beim normalen Aktienhandel Gewinne gemacht und die Steuer wurde von meinem Broker automatisch abgezogen.

Allerdings habe ich auch beim selben Broker und auch bei einem anderen Broker CFD‘s getradet und habe übers Jahr Verluste gemacht und da wurde natürlich Steuerlich nichts abgezogen und auch nicht gutgeschrieben.

Nun zu meiner Frage: Kann ich die Verluste die ich beim CFD gemacht habe bei der Steuererklärung zurück holen ?

Zusammengefasst: beim normalen Aktienhandel gewinne gemacht und versteuert – beim CFD Verluste gemacht….

Danke im voraus..

Lg Goran

Servus Goran,

Nein, das geht leider nicht, denn cfds sind unverbriefte Wertpapiere und werden daher tarifbesteuert und nicht pauschal mit der KESt. Daher ist kein Verlustausgleich zwischen cfds und Aktien möglich.

Gruß,

Andreas

Danke für die Antwort.

Eines vielleicht noch: und zwar muss ich beim Steuerausgleich die Verluste vom CFD angeben oder kann ich es sein lassen ?

Ansonsten danke nochmals für dein Feedback. Abonniert auf Youtube hab ich dich. Alles Top, mach weiter so !

Hallo Andreas,

danke für deine tollen Beiträge.

Was passiert wenn die Verluste im Topf insgesamt höher sind als die Gewinne (Veräußerungen, Dividende etc. eingeschlossen)? Kann man dies vertikal z.B. dem normalen Einkommen entgegenrechnen oder verfallen diese und man hat quasi Pech? In Deuschland gibt es ja den Verlustvortrag, bei uns in Österreich bedauerlicherweise noch nicht.

Schöne Grüße aus Graz

Da hast du Pech gehabt. Alles mit 27,5 % ist in einem Topf und geht bis Ende des Kalenderjahres.

Hab’s oben im Text so auch beschrieben und im letzten Video nochmals erläutert: https://youtu.be/HFxviRUynqg

Hallo Andreas! Ich hätte Fragen bezüglich der Nutzung mehrerer Broker auf einmal. Nehmen wir an, ich bespare ETF´s über Flatex und verwalte außerdem ein Aktiensparplan über Trade Republic. Bei TR ist mir klar, da es sich um einen nicht-steuereinfachen Broker handelt, dass ich mich selber um die Steuern kümmern muss. Achte ich bei der Steuererklärung nur auf die Eintragung sämtlicher Erträge von meinem TR Depot, oder muss ich mich in irgendeiner Weise auch um das Flatex Depot steuerlich kümmern? Oder werden, wie von mir angenommen, alle steuerlichen Angelegenheiten direkt von Flatex übernommen, sodass nur noch die Steuerarbeit bei TR übrig… Weiterlesen »

Wenn du den depotübergreifenden Verlustausgleich machen willst, dann wird dich das Depot bei Flatex interessieren und wirst du dann mitberücksichtigen.

Gruß,

Andreas

Verstanden! Vielen Dank, Andreas.

Liebe Grüße,

Lukas. P

Hallo Andreas!

Was ist eigentlich bei folgendem Szenario:

Ich habe einen thesaurierenden Fond im Wert von 1000 €, zahle im aktuellen Jahr z.B. 50 € ausschüttungsgleiche Erträge und verkaufe dann den ETF wieder für 1000 €. Dann kann ich nichts gegenrechnen und habe praktisch KEST für nichts gezahlt. Ist das so richtig?

Danke für deine Hilfe!

Das ist richtig – wenn du keine Verluste hast, kannst du nichts gegenrechnen.

danke dir!

Hallo Andreas, wie schaut es denn bei der Ausbuchung von wertlosen Wertpapieren aus? Kann der Verlust hier auch steuerlich geltend gemacht werden? Falls ja, welches Datum bzw. Jahr gilt hier? Ausbuchung aus dem Depot oder der Tag, an dem das Wertpapier zuletzt handelbar war?

Vielen Dank für deine Antwort.

Schöne Grüße

Harry Huber

Servus Harry,

das müsste eigentlich dein steuereinfacher Broker für dich tun. Ansonsten würde ich meinen erst mit dem Tag, wo es ausgebucht wurde mit 0 – bis dahin hat es ja noch einen Wert bzw. hast du noch keine Bestätigung für den Wert 0

Welche Arten von Verlusten können mit was gegengerechnet werden?

Dass

Z.B.: Gewinne in Aktien/ETFs, Verluste durch Optionen.

Oder: Gewinne in Aktien/ETFs, Verluste durch Optionsscheine (also verbriefte Derivate, keine echten Optionen).

Woher kommt denn dein “oder”?

Bin mir nicht sicher was du meinst — Der Unterschied, also das “oder”, ist in dem Fall Verluste durch Optionsscheine statt Verluste durch Optionen. Also bloß ein weiteres Beispiel.

Die Frage ist also, welche Kombinationsmöglichkeiten innerhalb der drei genannten Investments (Aktien/ETFs, Optionen, Optionsscheine) möglich sind, um Gewinn und Verlust gegenzurechnen.

Innerhalb der selben KESt-Klasse können Gewinne mit Verlusten innerhalb eines Kalenderjahres gegengerechnet werden:

https://www.broker-test.at/steuern/#Kapitalertragsteuer_von_250_Kapitalertragsteuer_von_2750_oder_Einkommensteuertarif

Chris hier hat ebenso einen Hinweis gegeben, wie er das macht. Grundsätzlich kommt es bei Optionen an, ob die Option ausgeübt wird:

https://www.broker-test.at/steuern/comment-page-1/#comment-665

Hallo Andreas, Wenn ich einen steuereinfachen Broker wie z.B. Flatex habe dann muss ich sich mit den Steuern um nichts kümmern, oder muss ich trotzdem die Einkommensteuererklärung Beilage E1kv ausfüllen? Und wenn man sie ausfüllt ist bei einen steuereinfachen Broker ist es ein Fehler? Und noch eine zweite Frage damit verbunden. Wenn ich zwei Broker habe und es ist egal ob beide Steuereinfach sind oder nur einer davon, dann weiß ich, dass man die Beilage E1kv ausfüllen muss. Aber weiß der Finanzamt von den steuereinfachen Broker wie viel Steuer ich schon bezahlt habe und wird er dann die schon gezahlte… Weiterlesen »

Ad Frage 1) Warum solltest du die E1kv ausfüllen? Was wäre das Ziel?

Ad Frage 2) Nein, das Finanzamt weiß davon natürlich nichts und du hast alle Angaben in der E1kv zu tätigen. Dafür gibt es die passenden Felder, wo du die bereits bezahlte KESt einträgst. Du bzw. dein Steuerberater haben hier das Zahlenwerk aufzustellen, das Finanzamt prüft nur.

Grüße,

Andreas

OK,

Danke für deine Antwort.

Nachdem ich mir das überlegt habe, ist mir die erste Frage jetzt klar und die zweite Frage hast du mir auch beantwortet.

Vielen Dank,

MfG,

Adrian

Hallo Andreas, zu F2, in welches Nr. Feld im E1kv muss die bereits geleistete KEST (für Dividenden), die der inländischen steuereinfachen Broker ans Finanzamt überwiesen hat, eintragen?

Liebe Grüße – Andreas

Lieber Andreas,

ich weiß, du bist kein Steuerberater, aber aufgrund deiner Erfahrung kannst du mir die Frage doch beantworten:

Wenn ich durch einen Verlust die Gesamtbelastung sehr gering halten kann, wann wird die zuviel bezahlte Steuer auf mein Verrechnungskonto gutgeschrieben, wann passiert das und von wem bekomme ich die Gutschrift???

Beispiel: 400 Euro Kest aus Dividenden und Kursgewinnversteuerung

330 Euro Negativsteuer aus Kursverlustgeschäften.

Wann werden die 330 Euro auf meinem Verrechnungskonto gutgeschrieben, von wem und vor allem wann??

lg

Johann

Das ist eh keine Frage für den Steuerberater 😅

Der steuereinfache Broker macht es sofort bei der Realisierung des Verlustes, wenn es schon Gewinne etc. gab. Ansonsten über die Einkommensteuererklärung geltend machen.

Danke für die rasche Antwort.

lg

Lieber Andreas, interessant und wichtig ist wohl auch die Frage, ob Gewinne von auslänischen Aktien zum Verlustausgleich dienen dürfen. Beispiel: Ich sitze in Deutschland, habe mit einer deutschen Aktie Verluste verbucht und möchte die Verluste mit den Gewinnen z. B. einer österreichischen Aktie ausgleichen. Wir das anerkannt? Habe schon mehrfach gehört, dass es mit Aktien außerdhalb Deutschland nicht geht… stimmt das? Gibt es dazu etwas zu beachten? Oder ist die Auswahl (Standort) der Aktien nicht wichtig? Ich möchte nicht irgendwas veräußern, was dann letzlich nicht greift.

LG

Fritzi

Servus liebe(r) Fritzi, nun ich glaube du fragst als eine Person die in Deutschland Steuern zahlen muss, damit gilt für dich das deutsche Steuerrecht. Hier auf Broker-Test.at geht es um die Sicht eines Österreichers. Die beiden Steuerrechte sind unterschiedlich, so wie jenes zu Frankreich, Bulgarien oder Zypern. Nur weil wir eine gemeinsame Sprache haben die uns angeblich trennt, ist das mit den Steuern leider oftmals sehr unterschiedlich. So auch hier. Vergiss also den obigen Text, da dieser auf dich nicht zutrifft. Ich möchte dich bitten, dass du dich auf einer einschlägigen Website für Deutschland umhörst, denn mein Wissen ist hier… Weiterlesen »

hallo andreas, wie ist der vorgang bei einem gemeinschaftskonto und wp-depot mit ehegatten.

mein wp-betreuer sagt, es sei kompliziert.

Über die E1kv – festlegen zu wie viel Prozent jedem das Depot gehört bzw. der Verlustausgleich geltend gemacht wird, danach die passenden Zahlen in die E1kv eintragen.

Analog zum Auslandsdepot. Wie das sein könnte, habe ich versucht hier festzuhalten: https://www.broker-test.at/steuern/kapitalertraege-von-auslandsdepots-versteuern/

Ansonsten ab zum Steuerberater.

Hallo Andreas, Vielen Dank für die Info’s. Da habe ich wieder was gelernt. Obwohl ich schon länger an der Börse handle, oder sagen wir dann und wann mal was gekauft habe, habe ich mich mit diesem Thema wohl noch zu wenig beschäftigt. Ich hätte noch eine Frage, dann werden also auch ETF und Wikifolio Zertifikate mit “normalen” Fonds gegengerechnet? So wie Du geschrieben hast alles was mit Kest abgerechnet wird, das wird dann auch gegengerechnet. Ich halte einen gehebelten Fond auf Nasdaq100 (short) (SQQQ) – war wohl letztes Jahr nicht so eine gute Idee -. 😉 Bin aber nach dem… Weiterlesen »

Steuerberater bin ich keiner, daher wie immer alles ohne Gewähr. Ja, so müsste es sein, alles was verbrieft ist fällt unter die Wertpapier-KESt und somit werden diese bei einem steuereinfachen Broker gegengerechnet, wenn KESt angefallen ist. Oder wenn mans selbst versteuert, eben dann über die Einkommensteuererklärung.

Danke Dir. Ja klar ohne Gewähr. Jemand sagte mir das man Aktien nur mit Aktien gegenrechnen kann. Nicht mit ETF z.B., denke das war falsch. Ich werd’s wohl dann spät. am oder vor dem Jahresende einfach mal mit kleinen Werten ausprobieren.

Schöne Grüße

Ich vermute mal, dass diese Person jemand war, der/die in Deutschland steuerpflichtig ist 😉

Für dort stimmt es, bei uns ist es egal. Was du nicht kannst ist die KESt aus den Sparzinsen mit der KESt von Wertpapieren gegenrechnen. Oder Regelbesteuerung mit KESt.

Ah! Ja genau Du hast Recht, ein freundlicher user auf guidance von godmode. Der wusste ja nicht das ich kein Deutscher bin. 😉 Nochmal vielen Dank, jetzt weiß ich auch das nur 27,5 % Verlust dagegen rechenbar ist, dachte 100 % das war wohl ein wenig blauäugig, aber ich bin ja wie gesagt nach dem Crash eingestiegen, ich gehe von einer kommende Korrektur aus, desshalb passt mir das dann gut wenn ich es gegenrechen kann.

Danke nochmal

Schöne Grüße

Hans

Bitte gerne – das Steuerrecht unterscheidet sich sehr wesentlich zwischen Österreich und Deutschland 🙂

Ich sage gerne, was juckt uns das bulgarische Steuerrecht? Genau so wie das deutsche Steuerrecht. Es ist anders.

😉

Hallo Andreas,

Kannst du mal den depotübergreifenden Verlustausgleich von 2 inländischen Depots anhand eines E1kv Formulars zeigen?

Was man wo eintragen muss? 🙂

So wie hier, nur für inländische Depots:

https://www.broker-test.at/steuern/kapitalertraege-von-auslandsdepots-versteuern/

Einfach die jeweiligen, passenden linken Spalten ausfüllen und damit müsste es erledigt sein 🙂

Andreas bedeutet das, dass im E1kV bei inländische Kapitaleinkünfte und ausländische Kaptialeinkünfte quasi nach steuereinfach und nicht steuereinfach unterschieden wird? Was ich nämlich nicht ganz verstehe ist folgendes: 2 Broker: flatex und dadat ETF mit Ausschüttung bei Flatex -> Quellensteuer und Kest bezahlt Deutsche Aktie bei Dadat: Dividende erhalten -> Quellensteuer bezahlt und Kest bezahlt Öst. Aktie wird mit Verlust verkauft, der die bei dadat bezahlte Kest übersteigt –> Ergebnis Verlustausgleich über 2 Broker soll gemacht werden. Die Frage ist nun, müssen alle bezahlten Steuern nun in der linken Spalte eingegeben werden? Auch jene der “ausländischen” deutschen Aktie? Oder muss… Weiterlesen »

Grüß dich Andreas.

Eine sehr hilfreiche Homepage von dir!

Hab da trotzdem noch eine Frage zum Thema Verlustausgleich:

Bin noch sehr amateurhaft in der Börsenszene unterwegs. Habe beim Rohstoffhandel (Öl) Verluste und beim Aktienhandel Gewinne erzielt.

Kann ich die am Jahresende für die Kest gegenrechnen?

Bin mit “Plus 500” unterwegs.

Danke schon mal im Voraus.

Freundliche Grüße

Andreas

Warum postet du alles nochmals und hängst das Plus500 dran? Ich hoffe du weißt, in welche Wertpapier-Art du hier investiert hast? 😉

Hallo Andreas.

Sorry für das doppelte posting. Fehler lag bei mir. Ich hab in CFDs und Aktien investiert.

CFD Verluste erzielt und Aktien Gewinn erzielt.

Sollte man CFDs und Aktien beim Verlustausgleich nicht gegenrechnen können, wird dann der Aktiengewinn Kest-besteuert und die CFD-Steuer fällt weg, weil eben kein Gewinn erzielt worden ist?

Bin ich mit dieser Meinung am Holzweg?

Freundliche Grüße

Andi

Servus Andi,

wenn du keinen Gewinn erzielt hast, brauchst du auch keine Steuer bezahlen. Wäre ja sonst ja eine doppelte Bestrafung. Verluste und auch noch Steuer für die leidvolle Erfahrung 🙂

CFDs sind nicht verbrieft, daher meines Wissens nach Einkommensteuer, verbriefte Wertpapiere wie Aktien dann eben Wertpapier-KESt.

Danke für die Antwort.

Bevor ich mich ev. weiter in diese Materie wage, sollte ich mich im Vorhinein besser Informieren und auch den Broker wechseln.

Lehrgeld ist bezahlt😁

Schönen Tag

Andi

Du bist einer von vielen die einfach mal machen und danach schauen. Leider sind die Themen durchaus komplex und lösen so manches aus 🙁

Jetzt weiß ich wenigstens, wie der Hase annähernd läuft.

Und ein deutscher Konzern, der aktuell Insolvenz beantragt hat, hinterlässt auch seine Spuren.

Schönes Wochenende und Danke nochmal.

Grüß dich Andreas.

Eine sehr hilfreiche Homepage von dir!

Hab da trotzdem noch eine Frage zum Thema Verlustausgleich:

Bin noch sehr amateurhaft in der Börsenszene unterwegs. Habe beim Rohstoffhandel (Öl) Verluste und beim Aktienhandel Gewinne erzielt.

Kann ich die am Jahresende für die Kest gegenrechnen?

Danke schon mal im Voraus.

Freundliche Grüße

Andreas

Kommt darauf an in was du investiert hast, diese Frage kannst also nur du dir selbst beantworten. Auf jeden Fall kannst du nur Wertpapier KESt mit Wertpapier KESt gegenrechnen. Keine Einkommensteuer, keine Spar-KESt (25 %).

Hallo Andreas,

darf ich zum Verlustausgleich eine Frage stellen:

Ich habe heuer nach dem Crash doch einige Verluste realisiert. Also mit Verlust verkauft (ETF). Wie es dann noch weiter runter ging, bin ich wieder eingestiegen, und die Anteile haben schönen Gewinn.

Kann es Sinn machen, nun zu verkaufen, und gleich wieder zu kaufen, um die erzielten Gewinne (bzw. deren Steuern) dem Verlust gegenzurechnen?

Danke Dir für die Antwort – mir ist klar, du bist kein Steuerberater, aber ich hab da im Netz sonst nichts gefunden….

Ja klar ergibt das Sinn. Predige ich hier und in den Videos auch. Aktuell hast du die negative KESt nur auf Abruf und sie würde zum Jahresende verfallen, wenn du sie nicht nutzt oder nutzen kannst.

Kommt halt auch auf deine Strategie an und bitte keine Crossing Geschäfte machen. Sieh dir vielleicht noch meine Videos zum Thema dazu an.

Danke Andreas, Videos habe ich mir angesehen. Da geht es halt nur um den umgekehrten Fall (zuerst Gewinn, dann Verlust). Aber da ja in meinem Fall das Ganze im Verlusttopf aufgeführt ist, gilt das sicher auch umgekehrt. Vielen Dank.

Nur noch eine Frage: Du sprichst im Video davon, dass das am Ende des Jahres Sinn macht, was ich verstehe, da sonst der Topf verfällt.

Aber kann es nicht auch unter dem Jahr Sinn machen, sobald Gewinne ungefähr der Höhe der Verluste entsprechen? Dann “sichert” man die Position, selbst wenn dann die Papiere wieder nach unten gehen sollten…

Am 32. Dezember ist es zu spät, daher spätestens zum Ende des Jahres. Durchaus kann es auch unter dem Jahr bereits Sinn ergeben. In deinem Fall, dein Topf ist schon gefüllt, er muss nur noch abgeholt werden. Wenn du willst.

Hallo Andreas, Wie definiert sich das “zeitnah” in Bezug auf Crossing Geschäfte? Wenn man zeitgleich (bei 2 verschiedenen Brokern) eine Verkaufsorder und eine Kauforder auf Apple drinnen hat, ist das klar. Aber eine Minute nach abgeschlossenem Verkauf müsste man ja wieder kaufen dürfen? Theoretisch auch zum exakten selben Kurs, denn man kann dann ja nicht mehr “mit sich selbst “handeln und ein Kursrisiko (wenn auch sehr gering) besteht auch theoretisch auch. Hintergrund der Frage ist, dass ich mehrere Positionen im Minus habe und diese zum Zwecke einer KeST Gutschrift im Verlust verkaufen möchte. Ein paar Minuten später (oder so in… Weiterlesen »

Ein Daytrader macht ja eigentlich auch genau das – das war mein Denkansatz – auch wenn ich eigentlich langfristig orientierter bin.

Ein Daytrader möchte Gewinn machen und stellt sicher keine gegenläufige Orders ein zum (fast) identen Preis. 😉

Kurt, du sollst nicht die Börse manipulieren, das 11. Gebot 😉 Wann es eine Manipulation ist, das entscheidet die FMA bzw. bei höheren Beträgen das Strafgericht. Dazu kann dir niemand eine Antwort geben, ob es jetzt 10 Sekunden, 1 Minute oder 1 Stunde ist. Vermutlich wird eine Apple Aktie oder eine selten gehandelte Startup 300 Aktie ist. Ich kann nur jedem raten, tut es ganz einfach nicht. Verkauft die Position und wenn ihr euch zu einem anderen Zeitpunkt wieder entscheidet diese Position wieder zu kaufen, WARUM muss es dann wieder ZEITNAH, die SELBE Stückzahl zum (fast) SELBEN Preis sein? Wenn… Weiterlesen »

Wann Erfolgt die Gutschrift des Verlusausgleichs?

Sagen wir ich zahle im Jänner 500 € KESt und im hätte im Februar 500€ negative KESt. Bekomme ich die Rückerstattung dann im Februar oder erst am Jahresende?

Hallo Andreas, erstmal herzlichen Dank für deine Seite, ich habe viel gelernt. Tatsächlich ist mir die Besteuerung von ETF trotzdem noch nicht ganz klar. Ich versuche mich mal an einem Beispiel (steuereinfacher Broker mit Melde ETF) Ich kaufe ETFs im Wert von 1000 € im Jahr 1. -Ende des Jahres 1 haben die einen Wert von 1100 €, somit zahle ich 60 % der Kest von 27,5 % = ~17 €, die der Broker gleich automatisch von meinem Verrechnungskonto abführt. -Ende des Jahres 2 haben die ETFs aufgrund von Kursverlusten nur einen Wert von 900 €. Hier zahle ich also… Weiterlesen »

Servus Martin, ich muss dein Beispiel total auf den Kopf stellen, weil du dir hier total etwas falsches vorgestellt hast. Das was du schilderst sind Kursgewinne bzw. -verluste die du realisierst, die fallen an, wenn DU verkaufst. Das was bei thesaurierenden ETFs passiert ist im Laufe der Behaltedauer, dass die Ausschüttungen bzw. Ausschüttungsgleichen Erträge besteuert werden. Diese setzen sich aus ordentlichen Erträgen (Zinsen, Dividenden) und außerordentlichen Erträgen (z. B. Verkäufe innerhalb des ETFs aufgrund von Rebalancing) zusammen. Für ordentliche Erträge bezahlst du sofort 27,5 % KESt, für außerordentliche Erträge, also aus der Substanz gilt dann die 60:40 Regel. Wie immer:… Weiterlesen »

Wow, danke Andreas, dass Du mir hier aufzeigst, dass ich da was völlig falsch sortiert habe.

Das heißt also, das ich für “gewöhnliche” Kursgewinne unterjährig nichts zahle, sondern erst bei Veräußerung die 27,5% zum Tragen kommen.

Ein Teil des Mehrwertes kommt ja bei thesaurierenden ETFs wohl aus den Dividenden, das rechnet dann der Broker raus (mit Mehrwert meine ich Kursgewinn + Erträge, was sich im Depot halt mit “Bestand” abbildet)?

Puh Martin, bei deinen Begrifflichkeiten entstehen bei mir viele Fragezeichen. 😉

Der Fonds meldet der OeKB die ausschüttungsgleichen Erträge die aus den ordentlichen und außerordentlichen Erträge zustande kommen. Dein Broker nimmt die Daten der OeKB (Profitweb) und rechnet diese ab und führt die daraus entstehende Steuer in deinem Namen an das Finanzamt ab. Das hat alles nur etwas mit dem Fonds selbst zu tun. Wenn du verkaufst, dann wird dein Anschaffungskurs mit dem Verkaufskurs verglichen und davon bezahlst du Steuer (vereinfacht geschrieben, es gibt noch eine Feinheit, die spare ich mir jetzt aber lieber).

Ok, Danke Dir Andreas und sorry für die Verwirrung… Zeigt mir, dass ich mich noch stärker einlesen muss

Glaube, dass du ganz schnell lernst, wenn du alles selbst mal siehst und probierst. Sammle Erfahrungen, fang klein an und probier dich.

Natürlich mit einem überschaubaren Betrag und nicht gleich All-In ?

Hallo Andreas, wenn ich im laufe des Jahres verschiedene Aktien mit Kursgewinn verkauft habe, dann wurde ja immer sofort beim Verkauf die Kest abgezogen. Wenn ich jetzt im Dezember welche mit Verlust verkaufe, bekomme ich dann das Geld rücküberwiesen, oder wie funktioniert das?

Noch eine zweite Frage: Was zählt zu Neubestand und was ist Altbestand?

Danke und liebe Grüße

Manfred

Servus Manfred, Ausgangspunkt ist stets, dass du nur einen Broker hast, sonst heißts den (voll möglichen) Verlustausgleich über die Einkommensteuererklärung zu machen. Du hast ein virtuelles Steuerkonto/KESt-Konto bei deinem Broker bei dem dieser mitrechnet und verkaufst du nun etwas mit Verlust, so müsste es hier dann eine Gutschrift der KESt wieder geben. Altbestand vs. Neubestand:, hier Copy & Paste von boerse-live.at: Wertpapiere aus Altbestand unterliegen nicht der Kursgewinnbesteuerung Bei Altbestand handelt es sich um Aktien und Fondsanteile, die vor dem 1. Jänner 2011, sowie Anleihen und Derivate (z.B. Zertifikate), die vor dem 1. April 2012 erworben wurden. Wertpapiere aus Neubestand… Weiterlesen »