Jetzt wo es wieder Zinsen gibt, werden auch Geldmarktfonds wieder interessanter und dank der verschiedenen Finfluencer wird mit den Geldmarktfonds eine neue Sau durchs Dorf getrieben. Die folgende Frage wird mit diesem Beitrag beantwortet:

- Lohnt sich ein Geldmarktfonds?

- Ist ein Geldmarktfonds, speziell ein Geldmarkt-ETF eine lukrative, sinnvolle Investition und kann die Rendite mit jener von Tagesgeld oder kurzlaufenden Festgeld mithalten?

Video

Was sind Geldmarktfonds?

Geldmarktfonds sind Investmentfonds, die in kurzfristige und hochliquide Finanzinstrumente investieren. Dazu gehören unter anderem Geldmarktinstrumente wie Geldmarktpapiere, kurzlaufende Anleihen, Bankguthaben und ähnliche Finanzprodukte. Das Ziel eines Geldmarktfonds besteht darin, Anlegern eine stabile Rendite bei vergleichsweise geringem Risiko zu bieten. Die Geldmarktfonds befinden sich in der Regel in der Risikoklasse 1 von 7 – aber dies bedeutet nicht, dass es keine Risiken gibt.

Hier ein Screenshot aus dem KID des „Lyxor Smart Overnight Return UCITS ETF D-EUR“ mit der ISIN LU2082999306 – hier zeigt sich die 1, also niedriges Risiko, im Risikoindikator bis 7.

Es gibt Geldmarktfonds in verschiedenen Währungen, zu beachten ist hier, dass wenn der Geldmarktfonds nicht den Euro widerspiegelt, dass es hier dann zusätzlich auch noch ein Währungsrisiko gibt.

Vorteile & Nachteile

Vorteile:

- Sicherheit: Geldmarktfonds investieren in hochliquide und sicherheitsorientierte Finanzinstrumente, was das Risiko von Verlusten reduziert.

- Stabile Rendite: Durch die Investition in kurzfristige Finanzinstrumente erzielen Geldmarktfonds in der Regel eine stabile Rendite, die über den Zinssätzen von Tagesgeldkonten liegen kann.

- Liquidität: Anleger können ihre Anteile an Geldmarktfonds in der Regel schnell und ohne große Kosten verkaufen.

- Sonderverwahrung und Sondervermögen: Im Unterschied zum Tages- und Festgeld gibt es hier keine Einlagensicherung, sondern Fonds werden vom Broker sonderverwahrt und sind vom Vermögen des Brokers getrennt. Auch sind Fonds Sondervermögen, heißt das Vermögen der Kunden das im Fonds liegt, ist vom Vermögen des Emittenten getrennt.

Nachteile:

- Viele Geldmarktfonds sind synthetisch, verwenden SWAP Partner. Hier gibt es ein Emittentenrisiko, wenn auch dieses sehr niedrig gehalten ist durch die tägliche Glattstellung und der Einholung von Garantien.

- Niedrige Renditen: Im Vergleich zu riskanteren Anlageformen wie Aktien bieten Geldmarktfonds tendenziell niedrigere Renditen.

- Inflation: In Zeiten hoher Inflation kann die Rendite eines Geldmarktfonds die Inflationsrate möglicherweise nicht ausreichend ausgleichen, was zu einem Verlust der Kaufkraft führen kann.

Funktionsweise

Geldmarktfonds sammeln das Geld von Anlegern ein und investieren es in kurzfristige Finanzinstrumente. Die genaue Zusammensetzung des Portfolios kann je nach Fonds variieren. Oftmals besteht so ein Fonds bzw. ETF nur aus 1 Anlage, da diese ETFs synthetisch sind und es nur ein Trägerportfolio gibt. Manche Geldmarktfonds bestehen aus wenigen Anlagen, die aber dann kurzlaufend und hochliquide sind.

Risiken

- Zinsrisiko: Geldmarktfonds investieren in kurzfristige Anlagen, deren Renditen stark von den Zinssätzen abhängen. Wenn die Zinssätze fallen, kann dies die Renditen der Geldmarktfonds reduzieren. Insbesondere in Niedrigzinsphasen kann dies zu einer geringeren Rendite führen und die Erträge beeinträchtigen. Bei Geldmarktfonds ändern sich die Zinsen rascher als bei den Tages- und Festgeldangeboten der Banken

- Marktrisiko: Obwohl Geldmarktfonds als vergleichsweise sichere Anlageform gelten, sind sie dennoch Marktrisiken ausgesetzt. Änderungen der wirtschaftlichen Bedingungen, Zinssätze oder des allgemeinen Marktumfelds können die Renditen beeinflussen. Es besteht auch die Möglichkeit, dass sich die Wertentwicklung des Fonds von anderen Anlageklassen oder dem breiten Markt unterscheidet.

- Kreditrisiko: Obwohl Geldmarktfonds in der Regel in hochliquide und sicherheitsorientierte Finanzinstrumente investieren, besteht dennoch ein gewisses Kreditrisiko. Falls eine Emittentin von Geldmarktinstrumenten zahlungsunfähig wird, kann dies zu einem Ausfall führen und den Wert des Fonds beeinträchtigen. Es ist wichtig, die Bonität der Emittenten und die Qualität der im Fonds gehaltenen Instrumente zu überprüfen.

- Liquiditätsrisiko: Geldmarktfonds sind darauf ausgerichtet, eine hohe Liquidität zu bieten. Dennoch besteht ein gewisses Liquiditätsrisiko, insbesondere in turbulenten Marktphasen. Wenn Anleger gleichzeitig große Geldbeträge aus dem Fonds abziehen möchten, kann es zu Engpässen kommen. In solchen Fällen kann es sein, dass der Fonds Schwierigkeiten hat, alle Anlegerwünsche sofort zu erfüllen.

- Inflationsrisiko: Geldmarktfonds können anfällig für Inflation sein. Wenn die Inflationsrate höher ist als die Rendite des Fonds, kann die Kaufkraft des investierten Kapitals sinken. Insbesondere bei längerfristigen Anlagen besteht das Risiko, dass die Renditen nicht ausreichen, um die Inflation auszugleichen.

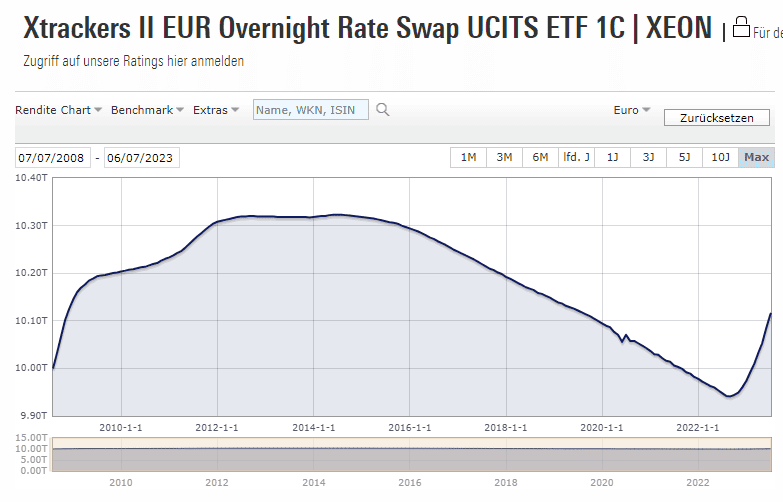

Einen Teil des Risikos zeigt sich bei der Kursentwicklung des größten Geldmarkt-ETFs von Xtrackers. Hier gab es 2014 einen Rückgang im Kurs. Erst Mitte 2022, durch die Zinswende, ging es wieder nach oben. Bildquelle für den Chart ist Morningstar.

Geldmarktfonds vs. Tagesgeld / kurzlaufendes Festgeld

Geldmarktfonds haben einige Gemeinsamkeiten mit Tagesgeldkonten und kurzlaufenden Festgeldern, da sie alle auf kurzfristige Anlagen abzielen. Einige Unterschiede sind jedoch zu beachten:

- Rendite: Geldmarktfonds haben oft eine höhere Rendite als Tagesgeldkonten oder kurzlaufende Festgelder, wenn der Schnitt betrachtet wird. Wird jedoch auf die Bestbieter beim Tages- und Festgeld abgezielt, so kann ein Investment in Tages- oder kurzlaufendes Festgeld zielführender sein.

- Risiko: Geldmarktfonds tragen ein gewisses Risiko, während Tagesgeld und kurzlaufendes Festgeld in der Regel als risikoärmer angesehen werden.

- Flexibilität: Geldmarktfonds bieten in der Regel mehr Flexibilität bei der Ein- und Auszahlung von Geldern im Vergleich zu Festgeldern.

- Steuer: Kursgewinne bzw. Ausschüttungen von Geldmarktfonds werden mit 27,5 % besteuert, während Zinserträge von Tages- und Festgeld mit 25,0 % besteuert werden.

- Valuta: Werden Wertpapiere verkauft, so sind diese erst 2 Tage später gesettelt (t+2). Wertpapiere bzw. die Zahlung ist somit erst 2 Werktage später am Konto verfügbar. Tagesgeld ist täglich fällig und Rücküberweisung dauert 0-2 Werktage, bei Festgeld kann eine vorzeitige Auflösung schwer werden und auch länger dauern.

- Stress: Kein Stress beim Geldmarktfonds, jederzeit eine gute Rendite versus die Suche nach den höchsten Zinsen (Zins-Hopping).

Aktuelle Rendite – €ESTR (Euro short-term-rate)

Wie hoch ist die Rendite? Aus der Vergangenheit kann nicht viel abgelesen werden, denn diese ist, wie der Chart weiter oben zeigt, die letzten Jahre negativ gewesen. Nun aber die Zinswende und die Fonds drehen wieder. Es gibt zwei Möglichkeiten die mögliche Rendite zu identifizieren: Wie viel hat der Fonds im letzten Monat an Rendite gemacht und rechnet dies für das ganze Jahr hoch, unter der Annahme, es gibt keine Zinsänderungen mehr.

Zweite Möglichkeit: Das ist der Benchmark und an diesen orientiert man sich. Hier ist gerne von €ESTR (Euro short-term-rate) die Rede. Viele der weiter unten gelisteten Geldmarktfonds versprechen eine Rendite von knapp unter dem €ESTR (Euro short-term-rate) welcher zum Stand 20.7.2023 bei 3,40 % steht (Quelle EZB). Werden hier noch die oftmals erwähnten 0,085 Prozentpunkte hinzugerechnet, so wäre die aktuelle Zielrendite bei 3,485 % p.a. – davon müssen noch die Kosten abgezogen werden und kommt so auf ca. 3,2 bis 3,4 % p.a. zum aktuellen Zeitpunkt, wenn der Fonds sein Versprechen einhält mit der Erreichung des Benchmarks. Ad Zielrendite: ob diese auch tatsächlich erreicht wird, zeigt sich im historischen Kursverlauf bzw. mit den Ausschüttungen. Eine Garantie auf diese Zielrendite gibt es nicht.

Im Vergleich dazu die aktuellen Angebote von Tages- und Festgeld inklusive Berücksichtigung von Angeboten:

Tagesgeld

| Steuereinfach | Nicht steuereinfach | ||

| Raiffeisenverband Salzburg | 2,625 % | DKB* | 3,5 % |

| DADAT Bank | 2,6 % | Consorsbank* | 3,5 % |

| Santander | 2,5 % | Advanzia Bank* | 3,4 % |

Festgeld 3 Monate

| Steuereinfach | Nicht steuereinfach | ||

| Addiko | 3,5 % | Addiko | 3,5 % |

| Anadi | 2,5 % | Anadi | 2,5 % |

| Santander | 2,2 % | Bigbank* | 2,5 % |

Festgeld 6 Monate

| Steuereinfach | Nicht steuereinfach | ||

| Addiko Bank | 3,0 % | Addiko Bank | 3,0 % |

| Denzel Bank | 3,0 % | Anadi Bank | 2,75 % |

| Anadi Bank | 2,75 % | Bigbank* | 2,75 % |

Zielgruppe

Geldmarktfonds sind für Anleger geeignet, die eine relativ sichere Anlage mit einem gewissen Maß an Liquidität suchen. Dies kann Personen umfassen, die kurzfristige Geldreserven halten möchten mit einem sehr hohen Anlagevolumen und nicht auf die Einlagensicherung angewiesen sein wollen bzw. diese übertreffen (z. B. 500.000 Euro – dies müsste auf mehrere Banken aufgeteilt werden, um die maximal 100.000 € Einlagensicherung zu berücksichtigen). Interessant können Geldmarktfonds aber auch für Anleger sein, die eine Beimischung zu ihrem Anlageportfolio suchen, um das Risiko zu diversifizieren. Aufgrund der niedrigeren Renditen sind Geldmarktfonds möglicherweise weniger geeignet für Anleger, die eine langfristige Kapitalsteigerung anstreben.

Kosten

Zu den Kosten eines typischen Geldmarktfonds zählen:

- Kauf- und Verkaufskosten (ca. ab 10 € je Order)

- Spread (Unterschied zwischen Kauf- und Verkaufskurs) – spannende Auswertung zum Thema auf Reddit

- Etwaige Depotgebühr (ca. 0 % bis 0,12+ % p.a.)

- Laufende Produktkosten (ca. 0,05 bis 0,15 % p.a.)

Liste Geldmarktfonds

Die Liste zeigt es sehr deutlich, die meisten Geldmarkt-ETFs sind SWAP ETFs, also synthetisch. Damit auch nur 1 Wert im Fonds vorhanden. Das Fondsvolumen ist bei vielen Geldmarktfonds doch eher gering gehalten, nur drei der sieben gelisteten Geldmarkt-ETFs hat über 500 Millionen Euro an Volumen. Besonders sind jene der DEKA als auch von Invesco, denn diese sind physisch replizierende ETFs und der Benchmark ist hier auch nicht die €ESTR (Euro short-term-rate).

Die jährlichen Kosten liegen je nach ETF bei 0,05 bis 0,15 % p.a. – hinzu kommen wie oben angeführt, noch die Kosten des Brokers.

| ISIN | Name | Start | Werte | Emittent | Fondsvolumen in Mio. Euro | TER | Art | Replikation | Benchmark | Benchmark Erklärung |

|---|---|---|---|---|---|---|---|---|---|---|

| LU0290358497 | Xtrackers II EUR Overnight Rate Swap UCITS ETF | 2007 | 1 | Xtrackers | 1.731 | 0,10% | Thesaurierend | Synthetisch | Deutsche Bank Euro Overnight Rate Index nach. Der Deutsche Bank Euro Overnight Rate Index bildet die Wertentwicklung einer Anlage ab, die mit dem kurzfristigen Euro-Zinssatz zuzüglich einer Anpassung von 8,5 Basispunkten verzinst ist. | |

| LU0335044896 | Xtrackers II EUR Overnight Rate Swap UCITS ETF | 2008 | 1 | Xtrackers | 29 | 0,10% | Ausschüttend | Synthetisch | Deutsche Bank Euro Overnight Rate Index nach. Der Deutsche Bank Euro Overnight Rate Index bildet die Wertentwicklung einer Anlage ab, die mit dem kurzfristigen Euro-Zinssatz zuzüglich einer Anpassung von 8,5 Basispunkten verzinst ist. | |

| LU1190417599 | Lyxor Smart Overnight Return | 2015 | 1 | Lyxor | 826 | 0,05% | Thesaurierend | Synthetisch | 100% ESTR CAPITALISE (OIS) | |

| LU2082999306 | Lyxor Smart Overnight Return UCITS ETF D-EUR | 2020 | 1 | Lyxor | 290 | 0,05% | Ausschüttend | Synthetisch | 100% ESTR CAPITALISE (OIS) | |

| FR0010510800 | Lyxor Euro Overnight Return UCITS ETF - Acc | 2007 | 1 | Lyxor | 740 | 0,10% | Thesaurierend | Synthetisch | 100% SOLACTIVE EURO OVERNIGHT RETURN INDEX | Der Solactive Euro Overnight Return Index wird aus dem Euro Short Term-Zinssatz (ESTER) zuzüglich 0,085% berechnet. |

| DE000ETFL227 | Deka Deutsche Boerse EUROGOV Germany Money Market UCITS ETF | 2009 | 9 | Deka | 78 | 0,12% | Ausschüttend | Physisch | Deutsche Börse EUROGOV® Germany Money Market (Preisindex) Der Index wird mit den jeweiligen im Index befindlichen Wertpapieren abgebildet (physische Replikation). Hierzu investiert der Fonds in maximal 15 Staatsanleihen der Bundesrepublik Deutschland mit einer Restlaufzeit von zwei bis zwölf Monaten, sowie in Bankguthaben. | |

| IE00B3BPCH51 | Invesco Euro Cash 3 Months UCITS ETF Acc | 2008 | 48 | Invesco | 43 | 0,15% | Thesaurierend | Physisch (Sampling) | FTSE Eurozone Government Bill 0-6 Month Capped Index nach. Der FTSE Eurozone Government Bill 0-6 Month Capped Index besteht aus kurzlaufenden Staatsanleihen von bestimmten Mitgliedstaaten der Eurozone. Restlaufzeit: 0-6 Monate. |

Fazit

Lohnt sich ein Geldmarktfonds? Naja ist die Antwort, denn zu viel sollte man sich nicht erwarten in Hinblick auf die Rendite nach Abzug der Kosten, wenn als Alternative die besten Anbieter bei den Sparzinsen gewählt werden!

Sind Geldmarktfonds nun die logische Alternative zum Tages- und kurzlaufenden Festgeld? Wohl kaum, denn es gibt so einige Fragezeichen dahinter. Es macht eher den Anschein als ob eine neue Sau durchs Dorf getrieben wird. Geldmarktfonds gibt es schon viele Jahre, jetzt durch die Zinswende kommen sie auch wieder ans Tageslicht, denn früher zeigte sich sogar eine negative Entwicklung. Etwas, was beim Tagesgeld oder Festgeld nicht passieren kann. Hier gibt es immer Zinsen. Wer die aktuellen Sparzinsen vergleicht und bei den Bestbietern veranlagt, der ist sicherlich gut versorgt.

Wird kurzfristig Geld geparkt für z. B. einen Immobilienkauf und möchte man hier nicht die Einlagensicherung strapazieren, so sind Geldmarktfonds sicherlich eine interessante Möglichkeit. Für den Notgroschen von z. B. 10.000 Euro, ist ein Geldmarktfonds wohl auch nicht das richtige Instrument. Warum? So rasch ist das Geld dann auch nicht verfügbar, mit Verkauf und Überweisung. Hier ist ganz einfach das Tagesgeldkonto eine interessante Möglichkeit.

Auch gibt es den kleinen Steuervorteil. Zinserträge auf Tages- und Festgeldkonten werden nur mit 25 % besteuert während es bei Wertpapieren wie Geldmarktfonds 27,5 % sind.

Andreas sie schaut’s eigentlich mit den Ausschüttungsgleichen Erträgen bei den Geldmarktfonds aus. Das sind ja alles synthetische Swapper und über die ausschuttungsgleichen Erträge möglicherweise tödlich wenn man sie länger hält.

Der bekannte Xtracker $STR hat ja früher per 31.12 gemeldet. Dh. vorm Jahreswechsel verkaufen und im Jänner zurückkaufen?

Servus Michael,

glaube kaum, dass ein Fonds eine tödliche Wirkung auf uns hat 😉

Wer sich vor AgE fürchtet, der sollte lieber keine Fonds kaufen. Wer sich vor synthetischen Fonds fürchtet, der sollte keine wählen sondern physische Fonds wählen. Es gibt viele Möglichkeiten, wenn die Angst tatsächlich so groß ist.

Die Meldung deines Wunschfonds erfolgte die letzten Jahre im April bis Juli was ich sehe: https://my.oekb.at/kapitalmarkt-services/kms-output/fonds-info/sd/af/f?isin=LU0290358497

Gruß,

Andreas

AgE & AgE bei Swappern sind halt etwas völlig anderes. Auch der Xtracker hatte 2015 AgE von fast 40€ pro Anteilsschein, wenn ich mich nicht verlesen habe. Andere synthetische ETFs haben da teilweise noch heftigere AgEs erzeugt.

Das kann dann ordentlich Schmerz erzeugen wenn man so einen Knaller im Portfolio hat. Ja natürlich, kann man mit Verlusten ausgleichen aber die muss man mal haben.

Danke für den Tipp mit der Meldung, wäre beinhart vom Jahresende ausgegangen.

Gruß,

Michael

Wie muss man den Geldmarkt ETF lesen?, er wirft ab dem ersten investierten Euro die ESTR Rendite von ~ 3% ab, oder steigt man jetzt bei ~3% ein und hat dann am Jahresende vielleicht nur 0,x%?

Bei diversen Anbietern und wenn man jeweilig die Grafik der letzten Monate anzeigen lässt, wären das nur wenige 0,x% gewesen.

Servus Hannes,

die Monatsrendite x 12 hochgerechnet, sollte die aktuelle Jahresrendite in etwa erreichen.

Gruß,

Andreas