Ein neues Jahr steht nun vor der Türe und das alte Jahr 2022 war börsentechnisch eines zum Vergessen. Jetzt kann es nur besser werden, oder? Schauen wir einmal! Wie könnten wir das hart erarbeitete Geld 2023 anlegen? Auf das Sparkonto, in den Bausparer? Wertpapiere in Form von Aktien oder Anleihen? Oder in Edelmetalle wie Gold und Silber oder besonders risikoreich in Bitcoin & andere Krypto Assets?

Ausgangssituation

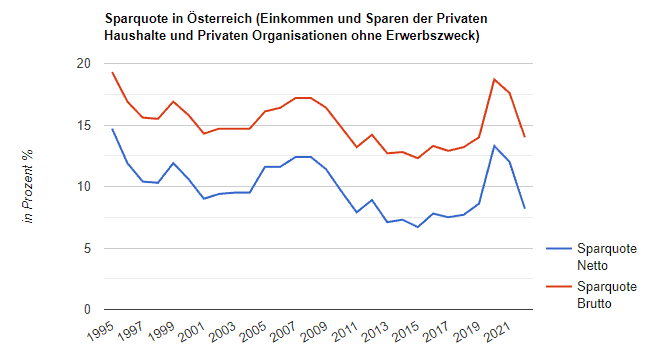

Die Sparquote sinkt, ist aber noch immer hoch. Das zeigt die nachfolgende Grafik auf Basis der Daten der Österreichischen Nationalbank. Die Sparquote sinkt 2022 von einem sehr hohen Niveau und findet sich langsam wieder auf Vorkrisenniveau der 10er Jahre.

Bei der Netto-Sparquote sind nur die privaten Haushalte abgebildet, bei der Brutto-Sparquote auch die Abschreibungen im Selbstständigeneinkommen/Betriebsüberschuss.

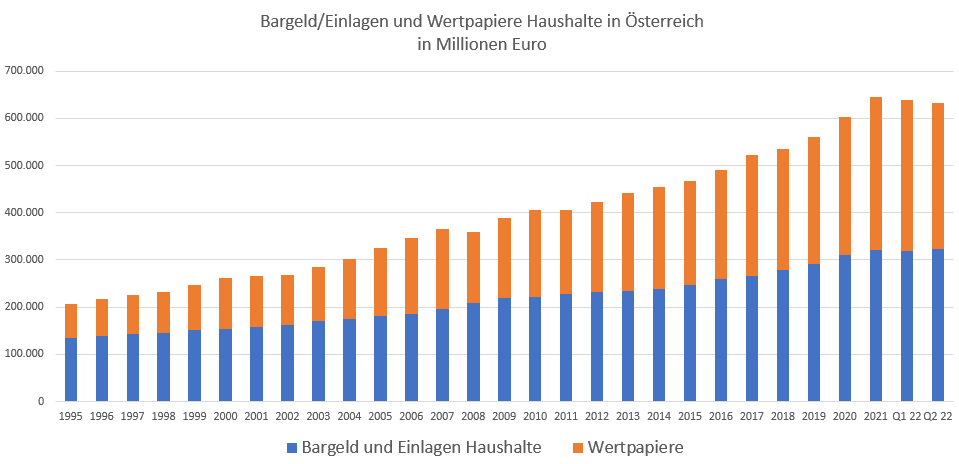

Das Vermögen in Form von Bargeld und Einlagen bei Banken (blaue Balken) sind in Österreich sehr stabil und gleich geblieben in 2022 im Vergleich zu 2021. Einen Rückgang gab es hingegen bei den Wertpapieren (oranger Balken). Hier zeigt sich der Rückgang an den Börsen.

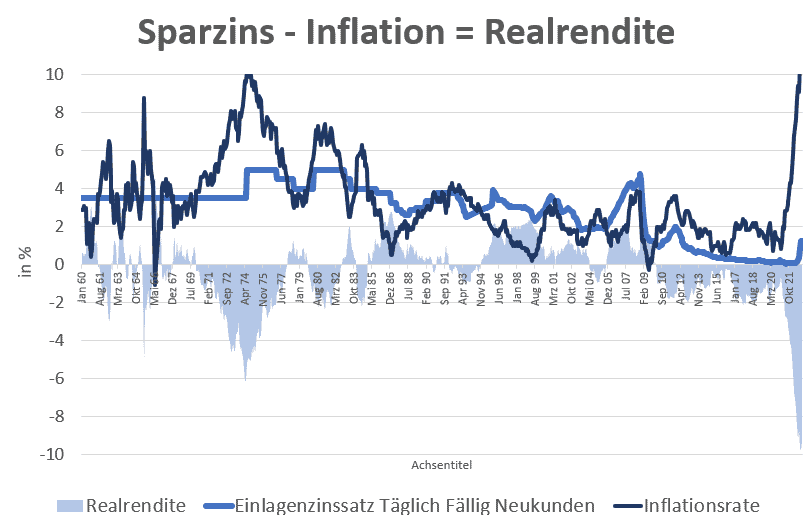

Realrendite höchst negativ! Höchste Inflation der letzten 70 Jahre, Zinsen steigen langsam an.

Hohe Inflation? Jetzt wissen wir, was hohe Inflation ist, denn der VPI stieg auf Teuerungsraten von 10 % und mehr im Vergleich zum selben Monat im Jahr davor. Beim Index für den Wochen- und Tageseinkauf sahen wir sogar Teuerung von rund 15 % und teilweise sogar mehr.

Wie steht es mit der Realrendite? Also jener Rendite die bleibt, wenn von den aktuellen Sparzinsen noch die aktuell Inflation abgezogen wird? Ein Trauerspiel, wie die nachfolgende Grafik aufzeigt. Die hellblaue Fläche zeigt das große Minus der Realrendite.

- dunkelblaue Linie ist die Inflation (VPI)

- hellblaue Linie der aktuelle Sparzins für täglich fällig der Neukunden

- Realrendite = hellblaue Fläche

Was dagegen tun?

Was nun aber gegen die hohe negative Realrendite tun? Hier gibt es 3 Möglichkeiten

- Abfinden mit der Teuerung

- Konsumieren (heute ist es günstiger als morgen)

- Investieren (langfristig)

Langfristige Investments in Sachwerte, sind die einzige Möglichkeit, um aus der aktuellen Misere herauszukommen. Vielleicht auch noch Edelmetalle wie Gold oder für besonders optimistische Investoren Bitcoin oder andere Krypto Assets. Kurzfristig und auch mittelfristig können Investments in Sachwerte negative Renditen aufweisen. Das Börsenjahr 2022 zeigt das nur zu gut, dass es an der Börse auch runter gehen kann und das Investierte weniger wert ist. Im Bereich von Bitcoin und alternative Krypto Assets war der Rückgang 50 % und noch höher!

Kluges und langfristiges Investieren ist der Schlüssel zum Erfolg, dem negativen Realzins zu entkommen und die Inflation einigermaßen einzudämmen.

Bezüglich des Risikos einer Geldanlage ist wichtig zu wissen: Hoher Ertrag bedeutet hohes Risiko – Rendite kommt von Risiko! Besonders achtsam sollte man sein, wenn es hohe Renditeversprechungen gibt, die in keinem Zusammenhang mit den marktüblichen Renditen stehen.

Wer es sich einfach machen will, der kann in einen risikofreien und risikobehafteten Teil investieren:

Risikofreier Teil

- Bargeld

- Sparkonto

- Bausparen

- Eventuell noch Staatsanleihen von Euro-Ländern mit bester Bonität

Risikobehafteter Teil

- Aktien-ETFs

- Einzelaktien

- Anleihen

- P2P Kredite

- Kryptowährungen

Das Berücksichtigen der fett markierten Assets sind ein einfacher und guter Start.

5 Tipps zum langfristigen Investieren

Hier sind einige Tipps für die Geldanlage in Österreich:

- Erstellung eines Finanzplans: Festlegen, wie viel gespart und wie viel investiert werden soll. Dazu gehört auch das Schaffen einer stabilen Basis mit einem Notgroschen. Setzen von kurz-, mittel- und langfristigen Zielen.

- Diversifizieren: Verteilen des Vermögens auf verschiedene Anlageklassen, wie z. B. Aktien, Anleihen, Immobilien und Rohstoffe. Dies reduziert das Risiko, dass man von Verlusten in einer bestimmten Anlageklasse betroffen ist. Ein ETF oder wenige ETFs bieten hier den breiten Zugang zu verschiedenen Assetklassen.

- Berücksichtigen des persönlichen Risikoprofil: Überlegen, wie viel Risiko in der persönlichen Geldanlage eingegangen werden möchte und auf Basis dieses Risikoprofils sparen bzw. investieren.

- Kostengünstig und seriös investieren: Bei der Wahl der passenden Banken und der passenden Broker natürlich immer auf die Kosten blicken, aber auch auf die Seriosität und Langfristigkeit. Dies gilt natürlich auch bei der Produktwahl.

- Geduld, Ausdauer & Zinseszins: Geldanlage erfordert Zeit und Geduld. Bitte nicht die Nerven verlieren und wenn etwas langfristig gedacht ist beim Investieren, dann unbedingt mit 10+ Jahren rechnen. Es kommt immer wieder zu kurzfristigen Schwankungen an den Märkten und diese können heftig sein. Hier heißt es, Festhalten an der langfristigen Strategie. Auf die Macht des Zinseszins vertrauen!

Es ist wichtig, dass die Geldanlage ernst genommen wird und man sich bewusst ist, dass die Strategie zur Verfolgung der Ziele mitunter sehr langfristig ausgelegt sind. Hier gut überlegen, ob man das tatsächlich auch so möchte. Unbedingt immer die persönliche finanzielle Situation berücksichtigen und realistische Ziele setzen.

Langfristig investieren und auf die Macht des Zinseszins vertrauen!

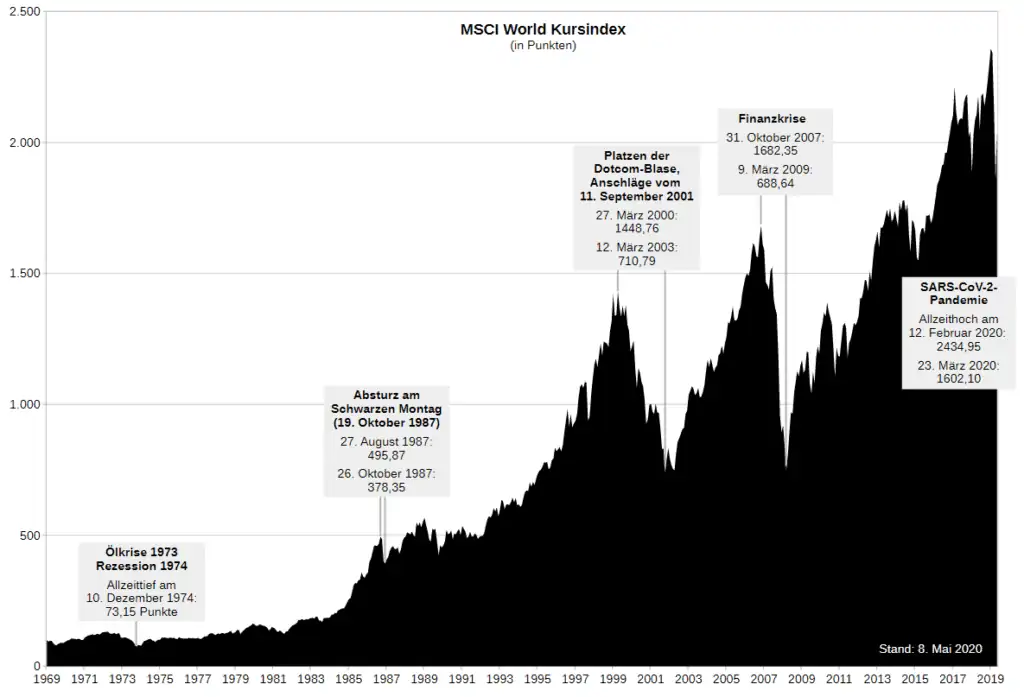

Wer „JA“ zum langfristig Investieren sagt und breit gestreut investiert, der kann sich wenig vorwerfen. Die Entwicklung des MSCI World, einem weltweit breit gestreuten Index mit über 1.600 börsennotierten Unternehmen aus 23 verschiedenen Ländern darin, ist eine gute und einfache Möglichkeit zu investieren.

Von Jnienhaus – Eigenes Werk, CC BY-SA 4.0, https://commons.wikimedia.org/w/index.php?curid=90070281

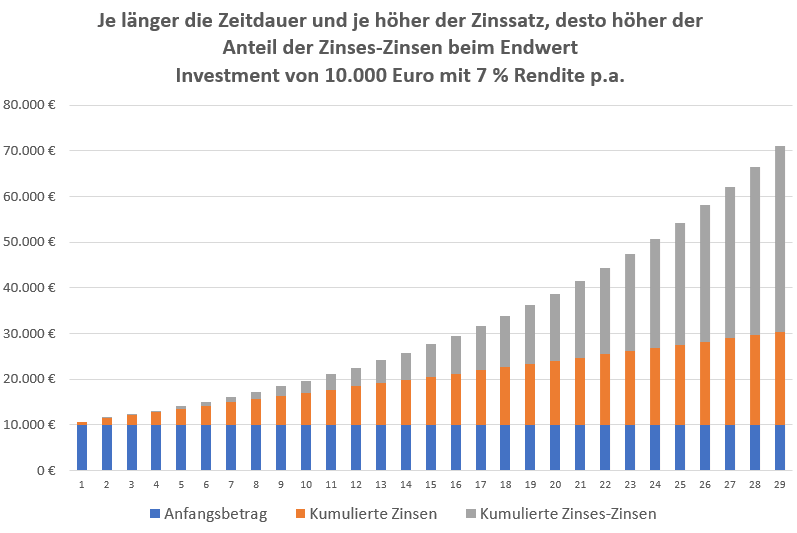

Je länger ein Investment dauert, desto lukrativer wird es. Der Zinseszins kommt nach und nach zur vollständigen Entfaltung. Das zeigt der folgende Chart nochmals sehr eindrucksvoll. Ein einmaliges Investment von 10.000 Euro werden mit einer Durchschnittsrendite von 7 % p.a. über 30 Jahre angelegt. Der blaue Balken zeigt das Basisinvestment, der orange Balken zeigte den kumulierten Zins über all die Jahre und der graue Balken zeigt den kumulierten Zinseszins über die gesamte Laufzeit über 30 Jahre. Die Höhe des grauen Balkens am Ende der 30 Jahre zeigt eindrucksvoll die Kraft des Zinseszins!

Regelmäßig investieren

Jedes Monat regelmäßig einen bestimmten Betrag weglegen und mit diesem Betrag in einen ETF investieren? Das ist unkompliziert möglich, mit einem ETF-Sparplan. Damit ist das langfristige, einfache Investieren möglich – bei vielen Online Broker sogar sehr günstig, der ETF-Sparplan Vergleich hilft hier weiter.

Los geht es mit dem Investieren

Wann ist die beste Zeit um loszulegen? JETZT, denn Market Timing funktioniert in der Regel nicht. Time in the market, beats market timing. Darum jetzt starten und loslegen. Erste Erfahrungen sammeln!

Aber Achtung: Investieren heißt Risiko! Rendite kommt nämlich von Risiko. Je höher die mögliche Rendite ist, desto höher ist auch das Risiko, dass diese Rendite nicht eintritt. Wer in Wertpapiere investiert, kann auch verlieren. Sogar viel verlieren. Wichtig ist beim Investieren die Langfristigkeit (10+ Jahre), eine breite Streuung und nur jenen Teil des Ersparten zu investieren, den man bereit ist auch risikofreudig zu investieren. Daher nicht alles auf eine Karte setzen.

ETFs, Exchange Traded Funds, sind bei jedem Broker zu bekommen, ob per Einmal-Kauf oder regelmäßig per ETF-Sparplan. Bei der Auswahl ist auf einen steuereinfachen Broker zu achten, der seinen Sitz in Österreich hat und die Steuer für den Kunden abführt. Damit ist das lästige Steuerthema erledigt.

Flatex ist ein sehr empfehlenswerter Broker mit 0 € Depotgebühr und über 1.200 ETFs im Sparplan, davon über 200 kostenlos, ansonsten nur 1,50 Euro je ETF Sparplan Ausführung.

Die DADAT Bank ist ebenso empfehlenswert, hat immer wieder Neukunden-Aktionen, hat aber eine Depotgebühr in der Höhe von 0,09 % p.a. und eine kleine Auswahl an vorhandenen ETFs für den Sparplan.

Bei der easybank gibt es eine Depotgebühr von 0,12 % p.a., dafür gibt es eine größere Auswahl an ETFs bei den Sparplänen. Rund 250 ETFs, davon rund 50 kostenlos. Die Ausführung ist dort teurer als bei der DADAT, dafür gibt es dort aber auch kostenlose ETFs im Sparplan.

Hier geht es zu den Angeboten: