Beeinflusst durch soziale Medien haben sich in den letzten Jahren viele Österreicherinnen und Österreich Nicht-Meldefonds ins Depot gelegt. Bei steuereinfachen Brokern wie DADAT Bank, easybank oder Bank Direkt sind die betroffenen Kunden schon bald schlauer geworden. Nichtmeldefonds werden in Österreich in Sachen Steuern eher nachteilig behandelt und vor allem für viele nicht nachvollziehbar abgerechnet.

Flatex behandelte Nichmeldefonds bis vor kurzem noch anders, korrigierte jetzt aber die Vorgehensweise der steuerlichen Behandlung auf jene Art, wie sie es auch DADAT Bank, easybank oder die Bank Direkt tun. Betroffen sind die Ausschüttungen als auch die pauschale Besteuerung in Form der ausschüttungsgleichen Erträge zum Jahreswechsel. Dieser Beitrag soll Aufklärung bieten, wie denn nun Nichtmeldefonds und hier vor allem viele REITs steuerlich behandelt werden.

Video

REITs und BDCs Steuern

REITs oder BDCs sind nach österreichischem Steuerrecht Fonds und weil viele dieser Wertpapiere keine Meldungen an die Österreichische Kontrollbank (OeKB) machen, handelt es sich dabei um Nichtmeldefonds. Nichtmeldefonds (früher auch gerne “schwarzer Fonds” genannt) haben keinen steuerlichen Vertreter ernannt und führen daher auch keine Meldung der steuerrelevanten Daten an die OeKB durch bzw. haben diese auch beim erstmaligen Vertrieb keine Absichtserklärung abgegeben, was notwendig wäre, um ein Meldefonds zu werden.

Folgt man deutschen Finfluencern, werden diese REITs oftmals angepriesen, vor allem wegen der hohen Ausschüttungsquote. Dass diese Wertpapiere oftmals unvorteilhaft für uns hier in Österreich sind, das spricht sich anscheinend leider nicht herum und so landen diese Papiere wie Realty Income, W. P. Carey, American Tower oder Omega Healthcare Investors im Wertpapierdepot so mancher Österreicherinnen und Österreicher.

Nichtmeldefonds wie QQQ, DGRO, VOO, VEA, VIG oder MBB

Die oben genannten Kürzel sind Symbols, die im us-amerikanischen Sprachraum gerne als Alternative zur ISIN oder WKN verwendet werden, die hierzulande gebräuchlicher sind. Viele Übersee Influencer propagieren genau diese Fonds, die allerdings hierzulande leider steuerlich als Nichtmeldefonds zu qualifizieren sind. Dabei gäbe es dazu passende europäische Pendants, die in Österreich als Meldefonds geführt werden. Um diese zu finden, muss einfach nur eine Suche über ein passendes ETF-Suchportal wie JustETF oder ExtraETF durchgeführt werden.

Also wenn möglich, ist es klug, sich einen Meldefonds zu suchen.

Großer Dank an dieser Stelle an Alexandra aus der Broker-Test Community, die uns mit den dazu passenden Paragraphen immer unterstützt.

Hier ein paar Insights zum Thema Steuern bei Nicht-Meldefonds. Unterteilt in die Pauschalbesteuerung zum Jahreswechsel und die Besteuerung von Ausschüttungen

Pauschalbesteuerung zum 31.12. – ausschüttungsgleiche Erträge pauschal ermittelt

Bei einem Nichtmeldefonds gibt es keine steuerrelevanten Daten, die übermittelt werden. Damit heißt es zum Jahreswechsel den Fonds pauschal zu besteuern. Die Berechnung erfolgt hier so:

- 27,5 % Steuer auf 90 % des jährlichen Kursgewinns

- mindestens aber 27,5 % Steuer auf 10 % des ETF-Werts am Jahresende

Beispiel: Zum 31. Dezember 2023 werden 1.200 Stück eines Nichtmeldefonds gehalten zu einem Marktwert von 20.000 Euro; die Anteile wurden im Laufe des Jahres 2023 um 19.000 Euro gekauft. Zum Jahresbeginn hatte dieses Wertpapier einen Marktwert von 18.000 Euro. Die Wertsteigerung beträgt seit Jahresanfang damit 2.000 Euro, wovon 90 Prozent 1.800 Euro ausmachen. Aufgrund der Regel, mindestens 10 Prozent des Rücknahmewertes anzusetzen, beläuft sich die steuerliche Bemessungsgrundlage der pauschal ermittelten ausschüttungsgleichen Erträge auf 2.000 Euro. Diese werden mit 27,5% besteuert, wodurch Steuer in Höhe von 550 anfällt.

Diese pauschal ermittelten ausschüttungsgleichen Erträge erhöhen allerdings die steuerlichen Anschaffungskosten des Fonds von 19.000 Euro auf 21.000 Euro, sodass diese im Rahmen einer späteren Veräußerung nicht nochmal besteuert werden; in der Regel führt dies in der Zukunft zu steuerlichen Verlusten. Werden daher die Anteile am 15. April 2024 um 20.100 Euro verkauft, wird dadurch ein Verlust in Höhe von 900 Euro realisiert (20.100 Euro minus 21.000 Euro), der im Rahmen des Verlustausgleichs bei ausreichend Gewinnen im selben Jahr verrechnet werden kann.

Neben der pauschalen Ermittlung gibt es auch die Möglichkeit, die tatsächlichen Erträge des Fonds im Rahmen eines so genannten Selbstnachweises nachzuweisen und somit den Fonds weiß zu rechnen. Dies ist aber ein kostspieliges Unterfangen über eine einschlägige Steuerberatung und für Otto Normalverbraucher wohl keine Option.

Zu finden ist die Besteuerung im InvFG im § 186 Abs 2 Z 3 bzw. im ImmoInvFG in § 40 Abs 2 Z 2:

“Erfolgt keine Meldung gemäß Z 2 betreffend der Ausschüttung, ist die Ausschüttung zur Gänze steuerpflichtig. […] Der Anteilinhaber kann die Höhe der ausschüttungsgleichen Erträge oder die Steuerfreiheit der tatsächlichen Ausschüttung unter Beilage der dafür notwendigen Unterlagen nachweisen.”

Besteuerung von Ausschüttungen: Quellensteuer + 27,5 % Steuer

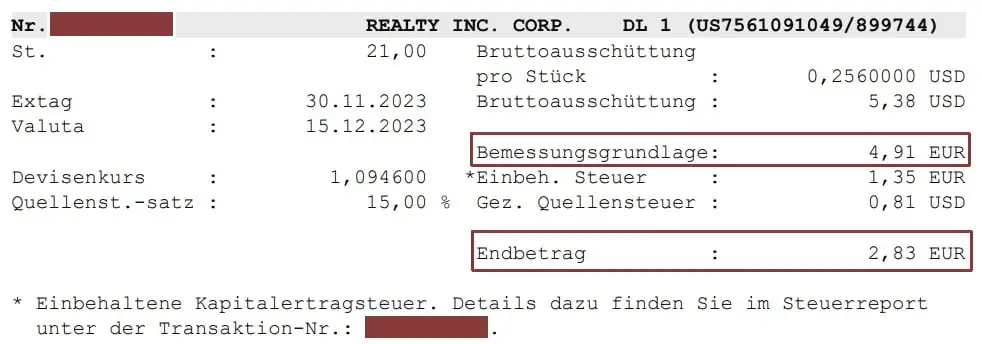

Nachdem speziell REITs öfters ausschütten und teilweise sogar monatlich eine Ausschüttung auf das Konto gutgeschrieben wird, wird für viele die korrekte Besteuerung ein Dorn im Auge sein. Im Fall von US-REITs passiert hier eine Gesamtsteuerbelastung von satten 42,5 % an Steuern (15 % Quellensteuer plus 27,5 % Steuer).

Simon aus der Broker-Test.at Community stellt freundlicherweise diesen Screenshot zur Verfügung. Das Beispiel zeigt die Besteuerung bei Flatex des US-REITs Realty Inc. Das Abrechnungsbeispiel der Ausschüttung zeigt die US-Quellensteuer von 15 % plus die volle Steuer in der Höhe von 27,5 %.

Gemäß § 186 Abs 2 Z 2 InvFG bzw. § 40 Abs 2 Z 2 ImmoInvFG hat die Besteuerung folgendermaßen zu erfolgen:

“Erfolgen keine Meldungen gemäß Z 1 ist die Ausschüttung zur Gänze steuerpflichtig. […] Der Anteilinhaber kann die Höhe der ausschüttungsgleichen Erträge oder die Steuerfreiheit der tatsächlichen Ausschüttung unter Beilage der dafür notwendigen Unterlagen nachweisen.”

Die Quellensteuer ist immer an der Quelle zu bezahlen. Im Fall von US-REITs ist die reduzierte Quellensteuer 15 % somit an den US-Staat zu zahlen. Da das Gesetz besagt, dass die Ausschüttung zur Gänze steuerpflichtig ist, wenn keine Meldungen erfolgen, heißt dies dann, dass der besondere Steuersatz in der Höhe von 27,5 % auf die volle Ausschüttung zur Anwendung kommt. Ergibt zusammengefasst:

- 15 % Quellensteuer + 27,5 % besonderer Steuersatz = 42,5 % Gesamtsteuerbelastung bei Ausschüttungen von Nicht-Meldefonds bei Wertpapieren die dem österreichischen InvFG/ImmoInvFG unterliegen.

Auch hier gibt es die Möglichkeit des Selbstnachweises. Neben der pauschalen Ermittlung gibt es auch die Möglichkeit, die tatsächlichen Erträge des Fonds im Rahmen eines sogenannenten Selbstnachweises nachzuweisen und somit den Fonds weiß zu rechnen. Dies ist aber ein kostspieliges Unterfangen über eine einschlägige Steuerberatung und für Otto Normalverbraucher wohl keine Option.

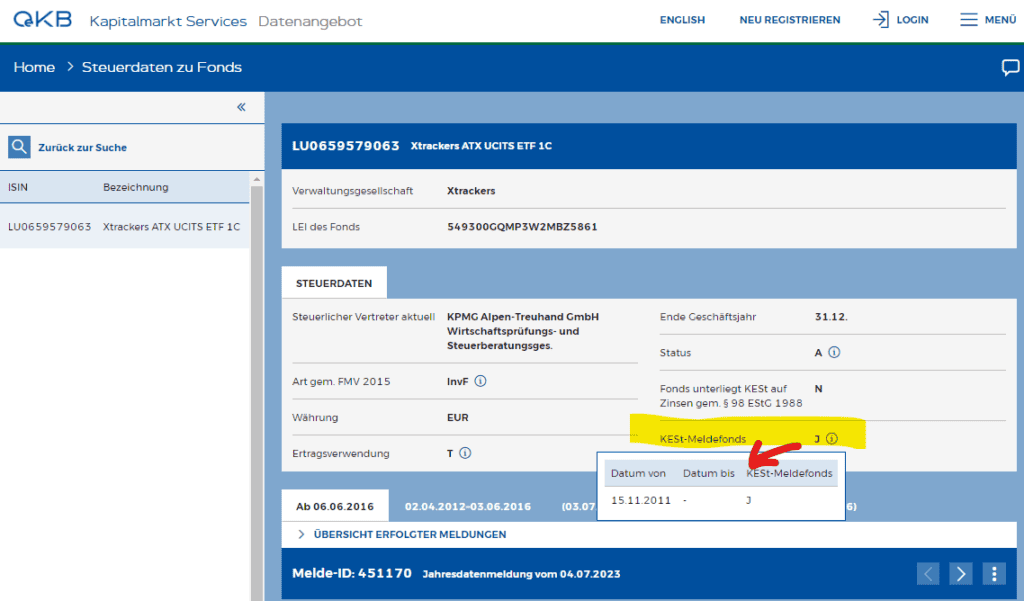

Wie finde ich heraus, ob es sich um einen Meldefonds handelt?

Dies findest du über das OeKB Portal heraus. Handelt es sich um einen Fonds so kannst du die ISIN in das OeKB Portal eingeben und dort tagesaktuell nachsehen, ob es sich um einen Meldefonds handelt. In diesem Beispiel zeigt sich, dass dieser ETF ein Meldefonds ist. Über das (i) findet sich auch heraus, seit wann dieser Fonds ein Meldefonds ist.

Fazit

Die steuerliche Behandlung von Nichtmeldefonds, insbesondere von REITs und anderen Fonds, stellt Anleger in Österreich vor Herausforderungen. Die steuerliche unterschiedliche Behandlung zu Meldefonds und die komplexe Abrechnung führen zu Unsicherheiten und erfordern genaue Kenntnisse der geltenden Vorschriften.

In Österreich gelten viele REITs und BDCs aufgrund ihrer fehlenden Meldungen an die Österreichische Kontrollbank als Nichtmeldefonds. Dies hat steuerliche Konsequenzen, die insbesondere durch die pauschale Besteuerung zum Jahresende deutlich werden. Die Pauschalbesteuerung von ausschüttungsgleichen Erträgen führt zu einer Besteuerung von 27,5 % auf 90 % des jährlichen Kursgewinns bzw. mindestens 27,5 % auf 10 % des ETF-Werts am Jahresende erhoben.

Die Besteuerung von Ausschüttungen aus Nichtmeldefonds, wie im Fall von US-REITs, beinhaltet eine Quellensteuer von 15 %, die direkt an der Quelle bezahlt werden muss. Zusätzlich kommt es zur Besteuerung des gesamten Ausschüttung mit dem besonderen Steuersatz von 27,5 %, was zu einer Gesamtsteuerbelastung von 42,5 % führt.

Es ist wichtig für Anleger, sich über die steuerlichen Implikationen von Nichtmeldefonds im Klaren zu sein und gegebenenfalls professionelle Beratung in Anspruch zu nehmen, um die optimale steuerliche Strategie zu entwickeln.

Alle steuereinfachen Broker in Österreich wie Flatex, DADAT Bank, easybank, Bank Direkt oder Erste Bank, rechnen Nicht-Meldefonds so ab, wie oben skizziert. Bei Flatex selbst gab es erst mit ungefähr Dezember 2023 die dementsprechende Veränderung der Besteuerung. Davor dürfte Flatex die Besteuerung nicht gemäß den gesetzlichen Vorgaben abgerechnet haben.

Hallo Andreas,

ich kann mich nur bei Dir wegen Deiner Posts herzlich bedanken. Ich weiß nicht, wie ich meine Einkommenssteuererklärungen ohne Dich schaffen würde.

Ich bin mit deinem obigen Beispiel zur Ermittlung der Pauschalbesteuerung zum Jahreswechsel etwas verwirrt (sorry, es könnte daran liegen, dass Deutsch nicht meine Muttersprache ist!). Habe ich richtig verstanden, dass für die Berechnung des jährlichen Kursgewinns NICHT mein Kaufpreis (in deinem Beispiel 19.000 Euro) SONDERN der theoretische Marktwert meiner Position zum Jahresbeginn (18.000 Euro) relevant ist…? Dies würde für mich wenig Sinn machen, daher möchte ich gerne nachfragen…

Liebe Grüße,

Ernesto

Hallo Andreas, vielen Dank gleich einmal für deine vielen wertvollen Tipps! Im Artikel oben hast du erklärt, wie man bei Nichtmeldefonds die ausschüttungsgleichen Erträge berechnet und dass diese dann auch die steuerlichen Anschaffungskosten erhöhen, wenn man die Fondsanteile dann mal verkauft. Wie funktioniert das denn, wenn man einen Teilverkauf seiner Fondsanteile durchführt? Also, wenn man in deinem Beispiel von den 1200 Stück im Jahr 2024 400 Stück verkaufte und die restlichen 800 Stück dann im Jahr 2025? Ich vermute die steuerlichen Anschaffungskosten dürfen dann nur aliqot angepasst werden? Für die Steuerklärung ist der (steuerliche) Anschaffungspreis jedes Jahr um die ausschüttungsgleichen… Weiterlesen »

Hallo Petri, danke für deine beiden Fragen. Bei der ersten Frage, kann ichs leider nicht ganz nachvollziehen was du meinst, liegt aber vielleicht an meiner obigen Erklärung. Durch das Bewertungsverfahren gleitender Durchschnittspreis, hast du nach dem Verkauf noch immer den selben Preis im Schnitt. Durch die pauschale Erhöhung zum Jahreswechsel erhöht sich dieser Preis dann zum Jahreswechsel für die verbleibenden Anteile. Beim Verkauf wird dieser erhöhte Preis dann bei der Berechnung des etwaigen Gewinns berücksichtigt. Zur 2. Frage: Das ist nicht einfach zu klären, denn da müsste man genau steuerrechtlich klären was das war. So wie du es schilderst würde… Weiterlesen »

Hallo,

wollte mich hier auch einmal bedanken.

Hast du Erfahrungswerte welche BDC/REITS Meldefonds sind und davon nicht betroffen sind?

Ich habe vor 2 Jahren festgestellt (damals wusste ich das noch nicht), dass bei 2 meiner 3 die Pauschalbesteuerung zugeschnappt hat (Dad.at).

Daher habe ich,

Prospect Captal & AGNC verkauft.

MAIN habe ich noch im Depot hier greift die Pauschalbesterung nicht, obwohl ich lustigerweise keinen Eintrag in dieser OEKB Datenbank gefunden habe.

Liebe Grüße

Gregor

Guten Morgen Gregor,

ich habe hier keine Liste oder Erfahrungswerte und weil alles rund um BDC/REITs für mich kein Investmentcase ist, habe ich hier auch keine großartigen Erfahrungsberichte aus erster Hand. Eine offizielle Liste gibt es leider auch nicht.

Grüße,

Andreas

Interessanter Artikel, ich hätte noch eine Frage:

Wenn ich einen Nicht-Meldefonds sagen wir mal Ende Dezember aber noch vor Jahresende verkaufe und dann wieder zu Jahresbeginn kaufe, umgehe ich dann die Pauschalbesteuerung auf die ausschüttungsgleichen Erträge? Somit müsste ich einfach die 27,5% Kest auf Kursgewinne versteuern oder?

LG

Es zählt, ob du den Fonds zum Jahreswechsel auf den 1.1. im Depot hast. Hast du ihn nicht, gibt’s auch keine pauschale Besteuerung.

Danke für die rasche Antwort! Das heißt es reicht aus einfach am z.b. 30.12. zu verkaufen oder? Dann sollte der Fonds bzw. ETF ja bis zum 01.01 nicht mehr im Depot sein oder? LG

Ich würde hier zumindest weitere 2 Tage für das t+2 Settlement vorsichtshalber berücksichtigen, damit du auch auf Nummer sicher gehen kannst.

Hallo Andreas,

zuerst danke für diesen sehr informativen Artikel. Kannst du bitte auch erklären, was passiert, wenn ich einen Nicht-Meldefond über mehrere Jahre halte?

Danke im Voraus!

LG,

Barnabas

Servus Barnabas, es ist jedes Jahr einzeln zu betrachten und zu versteuern zum 31.12. und etwaige Ausschüttungen davor natürlich auch. Die Pauschalbesteuerung zum Jahreswechsel erhöht die Anschaffungskosten des Nichtmeldefonds. Heißt, wenn ich 10 € je Anteil an pauschalen Steuern zum Jahreswechsel abführen musste, werden die bisherigen Anschaffungskosten um 10 € erhöht. Beispiel: – pauschale Besteuerung mit 10 € zum Jahreswechsel per 31.12.2024 – Nichtmeldefonds wurde um 200 € gekauft. – Die neuen Anschaffungskosten sind dann 210 € ab 31.12.2024 – Verkaufe ich am 30.9.2025 um 230 €, so ergibt sich ein realisierter Kursgewinn in der Höhe von 20 €, welcher… Weiterlesen »

Danke für die schnelle Antwort! Eine Frage hätte ich noch: Zum Beispiel, ich habe am 01.01.2023 einen Anteil an dem Fonds für 500€ gekauft. Am 31.12.2023 hatte dieses Wertpapier einen Marktwert von 520€. Deshalb habe ich 52€ (10% von 520€) als ausschüttungsgleichen Ertrag gemeldet. Am 31.12.2024 beträgt der Marktwert 540€. Soll ich jetzt 54€ (10% von 540€) als ausschüttungsgleichen Ertrag melden, oder kann ich die 52€ abziehen, die ich 2023 gemeldet habe, und muss daher nur 2€ in 2024 melden? Sonst wäre es sehr ungünstig, weil man dann in 10 Jahren fast 100% des Marktwertes versteuern müsste. Danke nochmals für… Weiterlesen »

Das was du vorhast ist gesetzlich nicht gedeckt 😉

Die pauschalen Erträge berechnen sich so:

– 27,5 % Steuer auf 90 % des jährlichen Kursgewinns

– mindestens aber 27,5 % Steuer auf 10 % des ETF-Werts am Jahresende

Die angepassten Anschaffungskosten spielen erst beim Verkauf eine Rolle.

Gruß,

Andreas

Es ist klar jetzt. Danke vielmals für deine Hilfe!

Barnabas

Hallo Community,

erstmal muss ich sagen das solch ein Beitrag sehr selten und somit sehr hilfreich für die Besteuerung von REITs darstellt – sehr gut erklärt.

Nur die Unklarheit ist, wie kann ich die „zuviel“ bezahlte Kest von insgesamt 42,5% (Kest 27,5% + Quellensteuer 15%) zurückholen – dies würde das Delta von 15% (42,5-27,5) betragen.

Diese Frage bezieht sich somit konkret auf das Formular E1kv – unter welcher Position soll was eingetragen werden.

Hat dies jemand schon mal gemacht?

Danke

BG Joe

gar nicht, weil “Erfolgen keine Meldungen gemäß Z 1 ist die Ausschüttung zur Gänze steuerpflichtig. […] Der Anteilinhaber kann die Höhe der ausschüttungsgleichen Erträge oder die Steuerfreiheit der tatsächlichen Ausschüttung unter Beilage der dafür notwendigen Unterlagen nachweisen.” nicht vorhanden ist.

Können die 15 % nicht über Ziffer 998 des Formulars E1kv zurückgeholt werden?

Nein, das ist leider nicht möglich.

Ok, dann verstehe ich 7.4.3.2.3 InvFR 2018 nicht richtig. 7.4.3. Immobilienfonds 7.4.3.2. Ausländische Fonds 7.4.3.2.3. RZ 594 Besteuerung von Ausschüttungen an inländische Anteilinhaber Der Umstand, dass auf Abkommensebene der ausländische Immobilienfonds – im Fall des Streubesitzes – als intransparent gewertet wird, hat zur Folge, dass Österreich auf der Grundlage des Art. 10 OECD-MA das Besteuerungsrecht an den Fondsausschüttungen zugesprochen bekommt. Österreichische Anteilinhaber ausländischer Immobilienfonds haben daher die Fondsausschüttungen der österreichischen Besteuerung zu unterziehen. Die Anrechnung der ausländischen Quellensteuer kann im Rahmen der Veranlagung beantragt werden. Meine Anfrage bei Flatex wurde wie folgt beantwortet, wobei mein Vertrauen in die Antwort begrenzt… Weiterlesen »

Hallo Markus, Ich habs eigentlich eh oben im Beitrag schön hingeschrieben, habs aber halt verknappt: „Auch hier gibt es die Möglichkeit des Selbstnachweises. Neben der pauschalen Ermittlung gibt es auch die Möglichkeit, die tatsächlichen Erträge des Fonds im Rahmen eines sogenannenten Selbstnachweises nachzuweisen und somit den Fonds weiß zu rechnen. Dies ist aber ein kostspieliges Unterfangen über eine einschlägige Steuerberatung und für Otto Normalverbraucher wohl keine Option.“ Meine Ansicht ist, mit Selbstnachweis möglich, ohne Selbstnachweis sollte es nicht möglich sein. Vielleicht sieht es dein Finanzamt auch anders. Mach eine Offenlegung und probier’s! Im Sinne eines professionellen Austauschs hättest du deine… Weiterlesen »

Mich hat die Frage am Samstag schon brennend interessiert, daher meine sehr kurze Anfrage. Werde mich in Zukunft ausführlich halten. 🙂 Betrifft das Weißrechnen die Ausschüttungen gleichermaßen? Bei der Besteuerung des Fonds selbst, kann ich es nachvollziehen, ohne Steuerdaten keine Berechnung = pauschale Besteuerung basierend auf Zugewinn oder Fond-Wert wie oben beschrieben. In den Ertragsmitteilungen sind die notwendigen Daten enthalten (Bruttoausschüttung, gezahlte Quellensteuer, einbehaltene inländische Steuer etc.). Mir ist natürlich aufgefallen, dass der Hinweis „Dieser Beleg ist keine Steuerbescheinigung.“ im Dokument enthalten ist und zwecks Verhinderung von Steuerbetrug nicht als Beleg akzeptiert wird. Flatex stellt kostenpflichtige Steuerbescheinigungen aus (14,90 €),… Weiterlesen »

Du brauchst dafür jene Unterlagen vom Wertpapier, die normalerweise der steuerliche Vertreter hat, wenn er z. B. die ausschüttungsgleichen Erträge ermittelt. Das ist das Problem, du wirst sie wohl kaum bekommen. Eine Offenlegung gegenüber dem Finanzamt ist, dass du den Fall eben offenlegst und nicht im nachhinein aufgeblattelt wirst 😉 Sozusagen proaktive Prüfung des Sachverhalts mit der Fragestellung gegenüber dem FA, ob du das so machen darfst.

Verstehe, danke! Ich bin gespannt, ob das so abläuft. Ich hab ehrlich gesagt die Sorge, dass ein 0815 Bürger nur mit einem „bitte zum Steuerberater“ möglichst schnell abgewimmelt wird.

Gebe Bescheid, sobald ich Näheres in Erfahrung bringen konnte.

Anfrage ist seit 6. Dezember gestellt, Mal sehen wie lange das FA braucht.

Flatex ist gerade dabei die in der Vergangenheit falsch abgerechneten REITs steuerseitig nachzubuchen: https://bergfahrten.com/2024/12/12/kein-weihnachtsfrieden-wenn-dich-dein-broker-mit-dem-finanzamt-ruckwirkend-in-der-adventzeit-fxxxt-%F0%9F%94%A5/

ist schon größer behandelt worden hier 😉

https://www.broker-test.at/news/steuern-auf-reits-und-anderen-nicht-meldefonds/

Das Prozedere ist soweit klar, ich finde nur den Zeitpunkt mit 12.12.2024 reichlich spät, wenn sie schon im Dez. 2023 drauf kommen. Mach einer hat den KESt.-Ausgleichstopf schon erledigt.

Bei mir war es ebenfalls der 12.12., wobei alles Null-Buchungen sind, vermutlich weil ich keine über den Jahreswechsel im Depot hätte (müsste ich ehrlicherweise nachsehen, war bereits 2021). Vielleicht lässt sich noch Licht ins Dunkle dieser Pseudobuchungen bringen, Auswirkungen (Umsätze oder Steuerbuchungen) haben sie jedenfalls keine.

es wurde nicht nur das Jahr 2023 aufgerollt sondern viele andere Jahre davor auch.

Meine Anfrage wurde soeben von meinem zuständigen Finanzamt beantwortet: Ja, die zusätzlich einbehaltenen 15 % US-Quellensteuer bei den Ausschüttungen können über die Ziffer 998 des Formulars E1kv zurückgeholt werden. Eine Ertragsmitteilung, wie sie Flatex erstellt ist als Nachweis in Ordnung. Ein Zurückholen der Quellensteuer in den USA ist aufgrund des bestehenden DBA nicht notwendig.

Ich gebe nochmal Bescheid, sollte es Im Zuge der Einreichung Rückfragen oder Probleme geben.

Guten Morgen Markus,

mich überrascht diese Antwort, habe aber vor Urzeiten auch diese Antwort erhalten.

Wenn’s dir so durchgeht schön, ich denke aber, du würdest vom BMF eine andere Antwort erhalten. 😉

Gruß,

Andreas

Rechtssicherheit lässt grüßen. 🙂 Das freut mich für das BMF sollte es tatsächlich so sein, nur für persönliche Steuerangelegenheiten sind Anfragen über FinanzOnline einzugeben, die wiederrum das örtlich zuständige FA bearbeitet. Mein Soll ist damit nach bestem Wissen und Gewissen erfüllt. Das weiter oben bereits auszugsweise zitierte § 40 Abs 2 Z 2 ImmoInvFG geht meines Erachtens am eigentlichen Thema vorbei. Es wird weder die Höhe der ausschüttungsgleichen Erträge zur Vermeidung der pauschalen Besteuerung ermittelt, noch ist eine Steuerfreiheit der tatsächlichen Ausschüttung oder ein Nachweis von steuerfreien Anteilen in der Ausschüttung das Ziel. “Erfolgen keine Meldungen gemäß Z 1 ist… Weiterlesen »

Guten Morgen Markus,

mir ist bewusst, dass du mit mir gerne den Diskurs suchst. Ich kann dich hier immer nur auf die Sicht der Finanzverwaltung verweisen. Hast du eine andere Rechtsansicht, so ist das interessant, wenn du diese hier niederschreibst und kund tust. Mit dir darüber zu diskutieren ist für dich womöglich interessant, am Ende einer noch längeren Diskussion, werde ich die von der Finanzverwaltung vertretene Rechtsansicht nicht eigenhändig abändern. Wer bin ich denn? Eben, nur ein Laie im Bereich des Investierens mit einem überschaubarem Steuerwissen.

In diesem Sinne viel Erfolg bei deinen steuerlichen Überlegungen,

Andreas

„Meine Rechtsmeinung“ ist ein wenig zu weit gegriffen, da ebenfalls nur Laie. Am Ende gebe ich nur das Ergebnis meiner Anfrage beim FA wieder und versuche sowohl diese Auskunft als auch jene deiner Anfragebeantwortung durch die Gesetzeslage zu verstehen. Hast du nie hinterfragt, warum du vor Urzeiten die gleiche Antwort wie ich bekommen hast? Die Auskünfte von offiziellen Stellen sind gegenläufig – wie kann das sein, zufriedenstellend ist das nicht.

Hallo Adreas,

danke für deinen Beitrag!

Die 15% Quellensteuer können eh angerechnet werden,

dann entsteht auch kein steuerlicher Nachteil oder vergesse ich hier etwas?

Und was die ausschüttungsgleichen Erträge betrifft, wird die Steuer wieder korrigiert bei Verkauf in Form eines Verlustausgleiches, somit wird auch nichts zuviel bezahlt sofern im gleichen Jahr Gewinne gegengerechnet werden können. Bei Reits würden ohnehin im gleichen Jahr Dividenenzahlungen vom Verlustausgleich profitieren.

Ist meine Annahme korrekt?

Danke dir und Lg

Leider kann die Quellensteuer nicht angerechnet werden, außer über Selbstnachweis über den Broker (und dieser wird eher nicht mitspielen).

Hi danke für deine Antwort. Also ich bin bei TradeRepublic, da wird die Quellensteuer im österreichischen Steuerreport ausgewiesen. Aber wsl ist das bei einem inländischen Broker anders.

Servus Jakob,

nein, ist bei jedem Broker so, denn die Quellensteuer fällt an der Quelle an und wird sogleich vom Broker abgezogen. Hier geht es um die pauschale Behandlung von Nichtmeldefonds. Hier habe ich erst den letzten Steuerreport mir angesehen und ich habe meine Nichtmeldefonds dann anders in der Steuererklärung deklariert als es Trade Republic in seinem Steuerreport vorschlug:

https://www.broker-test.at/news/trade-republic-steuerreport-2023/

Ich kenne leider die Rechtsansicht von TR nicht, ich persönlich habe jedoch eine andere. Bislang hatte ich in diesem Fall keine Probleme mit dem Finanzamt.

Gruß,

Andreas

Servus Andreas,

danke für deine Antwort.

Bezüglich pauschaler Besteuerung, inwiefern wär das ein steuerlicher Nachteil?

Spätestens beim Verkauf würde es ja wieder passen oder?

Gruß,

Jakob

Genau, beim Verkauf würde es dann wieder passen – bis dahin bezahlt man halt iR mehr Steuern … Zinseszinseffekt. Daher nicht steueroptimal.

Ok alles klar danke! 🙂

Hallo,

danke für diesen Beitrag und die Kommentare.

Wenn es sich nun aber um einen Meldefonds handelt – wie bespielsweise einen REIT-ETF (exemplarisch: NL0009690239) – dann kommt nicht die oben beschriebene steuerliche Behandlung zu tragen, sondern jene mit QST und Delta-%-Satz auf 27,5%, welcher aus dem Doppelbesteuerungsabkommen von Ö mit dem QST-Land resultiert, richtig?

Vielen Dank!

LG Nik

Hallo,

mich würde auch interessieren wie dieser Fonds von Flatex oder easybank behandelt wird. Muss man dann selbst noch was in die ESt Erklärung aufnehmen oder nicht … mich irritiert ein wenig

„Allfällige AIF-Einkünfte sind gesondert zu erklären“ auf der ÖKB seite.

Danke!

Hallo Andreas,

Danke schonmal für deine Antworten unter dem YouTubebeitrag. Du machst tolle Arbeit 👍

Ich habe nun noch eine Frage, wie man beurteilen kann wie Flatex ein Wertpapier einstuft. Wenn man unter „Order aufgeben“ zb nach Realty Income sucht, dann steht bei „Branche“ – Fonds.

Wenn man dann aber den orangen Link zu „wesentliche Wertpapierinformationen“ folgt steht „Anlageklasse“ Aktien.

Hast du diesbzgl nähere Infos?

Bei meinen Kollegen im Depot wurden mir heute noch keine Steuern eingezogen.

Danke Markus

Ps: ich wollte einen Screenshot anfügen, aber ich glaube das hat nicht funktioniert.

Servus Markus,

ich kann dir bestätigen, dass es bei Flatex (aber auch bei den anderen Brokern) )(noch) keine pauschale Besteuerung für das Jahr 2023 stattgefunden hat.

Gruß,

Andreas

Hallo Andreas,

wann wird denn deiner Erfahrung nach diese pauschale Besteuerung für Nichtmeldefonds vom Broker(flatex) eingezogen?

LG Gerald

Servus Gerald,

es gibt hier keine Erfahrungen, weil dies Flatex noch nie gemacht hat. Ich erwarte es jedoch, dass es dieses Mal passiert. Bei anderen Brokern wie DADAT, easybank & Co war das meist einige Tage nach dem Jahreswechsel so um den 10. Tag des neuen Jahres.

Gruß,

Andreas

Vielen Dank für die Antwort. Und hast du Erfahrungen bei Flatex ob nun die „Branche“ relevant ist, oder die Anlageklasse unter „wesentliche Wertpapierinformationen“?

Ich hab dsbzgl auch den Support von Flatex kontaktiert.

Mich nervt, dass mit den REITs echt unfassbar. Können wir nicht ein Volksbegehren initiieren oder das Finanzministerium kontaktieren, damit REITs als Aktien eingestuft werden, was sie auch einfach sind.

Ich würde mich an der „Branche“ orientieren und natürlich an den diversen Listen die REITs anführen. Ich verstehe deinen Unmut, nur was ist das operative Geschäft eines REITs? Nur weil es in den USA nicht als Fonds bewertet wird, heißt es nicht, dass es in einem anderen Land auch so sein muss. Steuergesetze sind überall unterschiedlich. Das BMF kannst du schon kontaktieren und sie werden dir dies im Detail erklären, warum REITs in Österreich aufgrund ihrer Struktur ein Fonds sind. Der Fonds selbst könnte sich von sich aus auch als Meldefonds deklarieren, dann wäre der Käse auch gegessen. Ist es… Weiterlesen »

„ Realty Income, The Monthly Dividend Company®, is an S&P 500 company and member of the S&P 500 Dividend Aristocrats® index“ Das ist der erste Satz auf der Homepage von der Realty Income CORPORATION. Rechtsform: Corporation. Ich kenne keine Fonds die sich selbst als Corporation bezeichnen oder in dieser Rechtsform geführt werden. Ich kenne keine Fonds die Teil eines AKTIENINDEX sind. Ich kenne auch keinen Fonds der einen Vorstandsvorsitzenden, einen Aufsichtsrat hat, oder eine Hauptversammlung abhält. Österreich täte gut daran ein Unternehmen als solches zu sehen wie es auch das Land macht in dem die Firma gelistet ist. Das operative… Weiterlesen »

Markus, ich merke deine Aufregung. Schau, es gibt eine REIT Liste und ich bin mir auch sicher, dass du wusstest, dass du einen REIT kaufst. REIT = Real Estate Investment Trust. Trust = Investmentgesellschaft –> kein operatives Geschäft.

Du findest das Unternehmen natürlich auch in der Liste der REITs: https://www.reit.com/investing/reit-directory?company=realty%20income§or=All&status=309&country=9

Ich verstehe, dass du eine andere steuerliche Lösung gerne hättest. Vielleicht sind REIT ETFs etwas für dich, wenn du unbedingt in Immobilienfonds investieren möchtest?

Alles gut Andreas. Mir ist alles vollkommen klar was du sagst, allerdings muss man halt sagen, dass die Bezeichnung REIT für das Land relevant ist, wo das Unternehmen seinen Sitz halt, weil dadurch andere steuerliche Vorgaben gelten. Deshalb wird das Unternehmen aber nicht zu einem Fonds im eigentlichen Sinn. Was ist denn das operative Geschäft von Berkshire? – und das ist dann eben in meinen Augen Willkür der Finanz. Ich finds gut, dass du das so nüchtern betrachten kannst. Mich nervts, dass eine komplette Analgeklasse dadurch quasi unzugänglich wird. Reit ETFs performen leider miserabel. Und ja Immobilien wären tatsächlich ein… Weiterlesen »

Da bin ich ganz bei dir, Berkshire müsste auch als Fonds laufen und das würde mich selbst interessieren, warum hier die Einstufung als Aktie passiert ist!

Weil reine Willkür herrscht von Entscheidungsträgern die gegen Selbstbestimmung von Finanzen sind. Magnus Brunner ist da leider alleine auf weiter Flur.

Rit Capital – Fonds

Berkshire – Aktie

Porsche Holding – Aktie

Jardine Matheson – Aktie

Pershing Square – Fonds

Und alle fünf sind Holdinggesellschaften

Die Besteuerung eines REIT ist für die Gesellschaft selbst sehr niedrig z.B. DE keine Körperschaft und Gewerbesteuer. Stattdessen gibt es in DE die Besteuerung auf Ebene der Anteilseigner – Progression soweit ich verstehe. In AT gibt es keine REITs somit auch nur eine „alternative“ Korrektur der Unternehmensbesteuerung über das Fondskonstrukt.