Das ist das Gegenangebot zu den 2,00 % Zinsen von Trade Republic! Scalable Capital steigt in den Kampf um die lieben Sparer mit ein und kontert mit 2,30 % Zins, mit einem Haken.

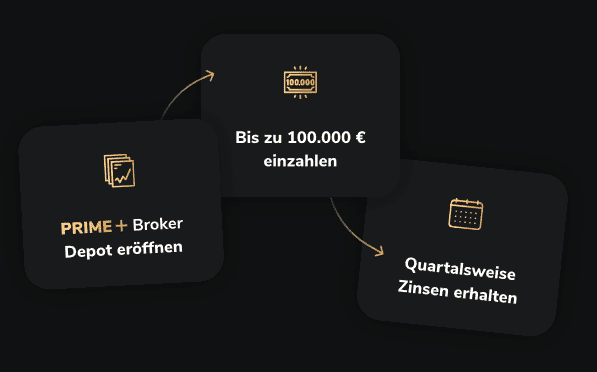

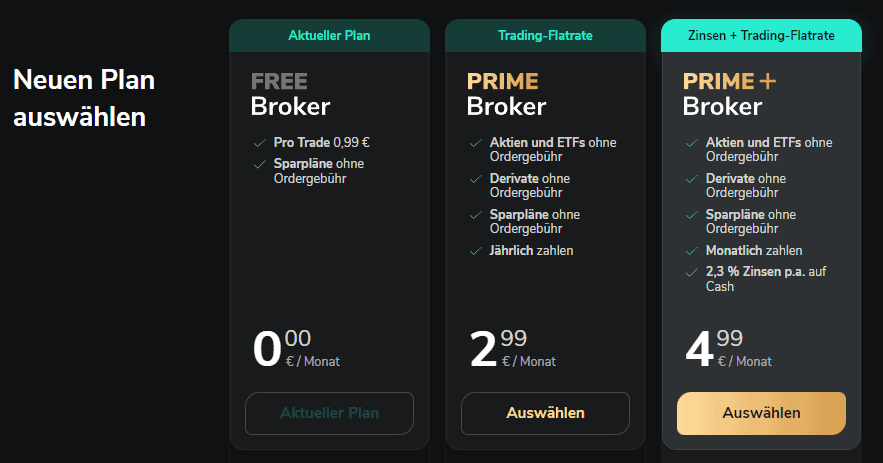

- 2,30 % Guthabenzins für alle bestehenden und neuen PRIME+ Kunden auf ein Guthaben bis 100.000 Euro – Prime+ kostet 4,99 Euro im Monat

- Deutsche Einlagensicherung bis 100.000 Euro der Partnerbank Baader Bank

- Zinszahlung Quartalsweise

- Erik Podzuweit, Gründer und Co-CEO von Scalable Capital: „Wir machen die PRIME+ Mitgliedschaft so attraktiv, dass es quasi unverantwortlich ist, nicht Mitglied zu werden.“

Video

2,3 % p.a. Guthabenzins ab 1.2.2023

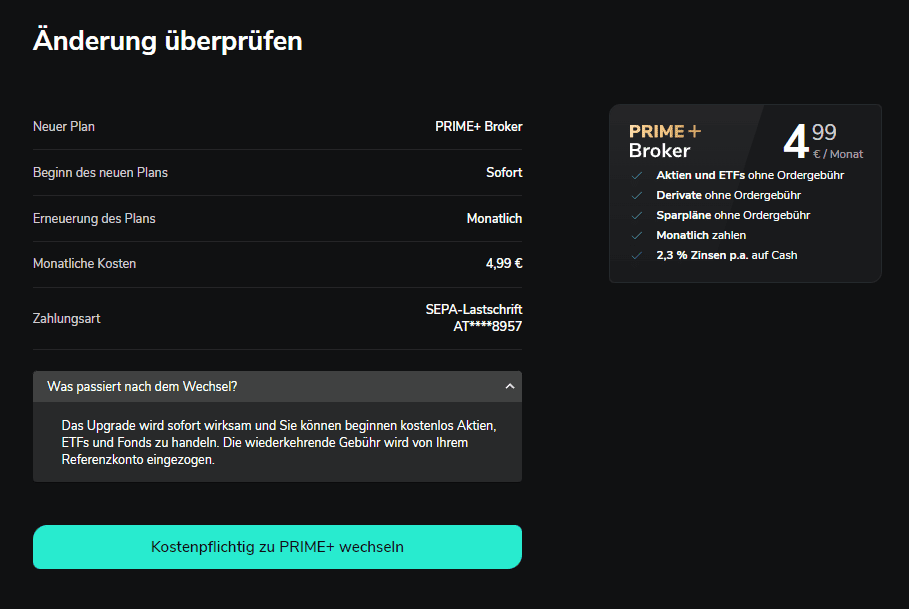

Scalable Capital verzinst das Guthaben mit 2,3 % Jahreszins am Verrechnungskonto. Die einzige Bedingung ist eine monatliche Prime+ Mitgliedschaft die 4,99 Euro im Monat kostet. Die Zahlung der Zinsen erfolgt quartalsweise, also erstmals am 1.4.2023, wenn das 1. Quartal abgelaufen ist.

Es gibt keine Haltedauer. Das Geld ist täglich fällig veranlagt und kann jederzeit abgezogen werden.

Prime+ Abo: Was bringt es?

Scalable Capital ist ein deutscher Neobroker und mit der Prime+ Mitgliedschaft gibt es neben den erwähnten Guthabenzinsen natürlich weiterhin die Vorteile der Prime-Mitgliedschaft:

| Handeln ohne Ordergebühren über Handelsplatz gettex | |

| 2,3 % Zinsen auf Guthaben bis 100.000 € | |

| Unlimitierte Preisalarme | |

| Beliebig viele Portfolio-Gruppen | |

Wie abschließen?

Ja, alle Bestandskunen des PRIME+ Broker (vormals PRIME Broker flex, mit monatlicher Zahlung) erhalten ab dem 1. Februar 2023 automatisch Zinsen auf ihr Guthaben.

Für alle, die den PRIME+ Broker noch nicht nutzen, einfach Broker Modell im Kundenbereich unter „Profil“, dann “Produkte” wechseln und von den Zinsen profitieren. Die Zinsen werden taggenau berechnet und quartalsweise auf das Verrechnungskonto ausgezahlt.

Wechsel aus dem PRIME Broker (jährliche Zahlung)? Kein Problem, die bereits bezahlte Jahresgebühr wird automatisch anteilig erstattet.

Einlagensicherung

Guthaben sind bis zu einer Höhe von mindestens 750.000 Euro durch die Entschädigungseinrichtung deutscher Banken (gesetzliche Einlagensicherung) und den Einlagensicherungsfonds der privaten Banken geschützt. Tagesgeld: Im Falle der Insolvenz der Partnerbank ist das Guthaben Ihres Verrechnungskontos durch die gesetzliche Einlagensicherung der EdB bis zu einer Einlagenhöhe von 100.000 Euro (vgl. Details hierzu unter www.edb-banken.de) sowie darüber hinaus bis 5 Millionen Euro durch den Einlagensicherungsfonds der privaten Banken (BdB) geschützt.

Das ist auch ein großer Unterschied zum Mitbewerber Trade Republic. Hier gibt es nur die Lösung mit dem Sammelkonto und dem einen oder anderen Fragezeichen.

Lohnt es sich?

Alternative Sparzins Anbieter haben 2,00 % im Angebot, wie z. B. Trade Republic? Lohnt sich hier der Abschluss einer Prime+ Mitgliedschaft und dem höheren Zins von 2,30 %? Wichtig ist hier, dass es sich um eine Momentaufnahme handelt und wir alle nicht wissen, was die nächsten Wochen und Monate bringen bei der Zinsentwicklung.

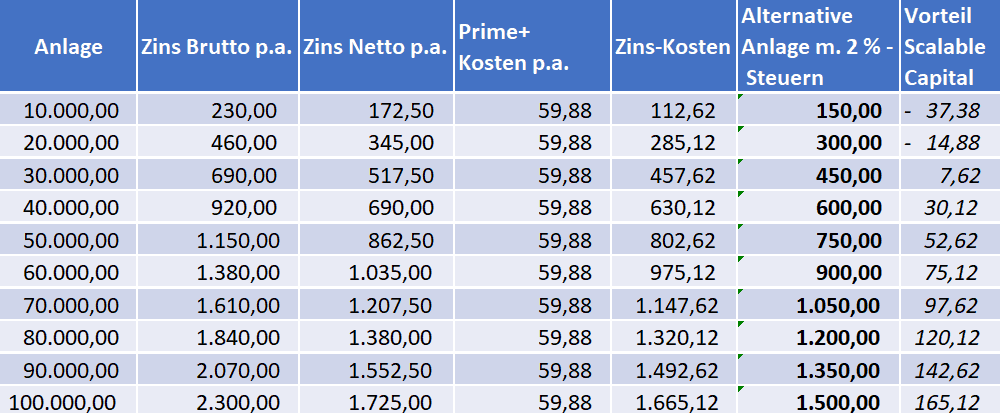

Hier eine Tabelle die zeigt, dass bei einem Anlagebetrag von 10.000 Euro es 230,00 Euro an Brutto-Zinsen über das Jahr lukriert werden. Das sind Netto nach 25 % Steuerabzug 172,50 Euro. Die Kosten für das Prime+ Abo über 1 Jahr sind 59,88 Euro. Zins – Kosten sind sodann 112,62 Euro. Wären diese 10.000 Euro stattdessen bei Trade Republic mit 2,00 % veranlagt wordne, gäbe es dort 150,00 Euro an Zins minus Steuern. Da wäre es um 37,38 Euro besser gewesen das Geld bei Trade Republic zu veranlagen. Wer aber bereits 30.000 Euro bei Scalalbe Capital veranlagt, der hat um 7,62 Euro die Nase vorne! Je mehr veranlagt wird, desto schneller und höher ist der Vorteil! Der Break Even Punkt liegt bei ca. 26.600 Euro.

Die Vergleichstabelle, wann sich eine Veranlagung bei Scalable Capital lohnt im Vergleich zu Trade Republic – letzte Spalte zeigt den Vorteil von Scalable auf.

Der Break Even Point liegt bei rund 26.600 € bei der sich eine Veranlagung bei Scalable Capital dann lohnt im Vergleich zu 2,00 % bei Trade Republic – WENN die Zinsen über das gesamte Jahr so bleiben wie sie sind und es keine besseren Alternativen gibt. Viele Wenns!

Nicht steuereinfach, aber Steuerreport für Österreich

Scalable Capital ist ein Broker aus dem Ausland, aus Deutschland. Demnach ist Scalable Capital nicht steuereinfach und Kunden müssen ihr Zinsen und andere Kapitalerträge selbst versteuern. Für das Jahr 2022 hat Scalable Capital angekündigt, dass sie sie Trade Republic einen eigenen Steuerreport anbieten werden, der in der ersten Jahreshälfte 2023 an die Kunden gehen wird für das Kapitaljahr 2022. Wie dieser Report aussieht ist nicht bekannt. Auch ist nichts über die Qualität dieses Reports bekannt. Bei Trade Republic war der Report in seinen bisherigen beiden Ausgaben stets mit Fehlern behaftet, so meine persönliche Wahrnehmung dieser Reports (hier dazu die Analyse des letzten Reports). Die Haftung über die Korrektheit der Abfuhr der Steuern übernimmt nicht der Broker Scalable Capital bzw. Trade Republic sondern liegt immer beim Kunden selbst.

Dass Scalable Capital in Österreich irgendwann einmal steuereinfach werden wird, darüber gibt es keine Wahrnehmung.

Scalable Capital oder Trade Republic?

Die beiden Neobroker aus Deutschland sind sehr vergleichbar. Beide nicht steuereinfach, beide aber einen Steuerreport für Österreich, der zumindest eine Unterstützung sein kann. Frei von Fehlern, das behauptet keiner von beiden über seine Reports, wobei der von Scalable Capital noch nicht bekannt ist, da noch nicht vorhanden.

Werden die beiden Broker mit ihren Zinsangeboten miteinander verglichen, wie zeigt sich dann das jeweilige Angebot der beiden?

| Broker | Scalable Capital | Trade Republic |

| Depotgebühr | 0,00 € p.a. | 0,00 € p.a. |

| Kontogebühr | 0,00 € p.a. | 0,00 € p.a. |

| Ordergebühr | 0,00 € Prime-Abo sonst 0,99 € Ab 5,49 € Xetra | 1,00 € |

| Handelsplätze | Gettex (Baader Bank MM), Xetra | LSX (Lang & Schwarz MM) |

| Sparplan | Aktien, ETFs, Fonds | Aktien, ETFs |

| Sparplan Gebühr | 0,00 € | 0,00 € |

Und das Sparzins Angebot der beiden?

| Broker | Scalable Capital | Trade Republic |

| Zinsen | 2,30 % p.a. | 2,00 % p.a. |

| Gutschrift | Quartalsweise | Monatlich |

| Maximum | 100.000 € | 50.000 € |

| Partnerbank | Baader Bank | Solaris, Deutsche Bank, Citi Group, J.P. Morgan |

| Kontoart | Einzelkonto | Sammelkonto |

| Einlagensicherung | 100.000 € (DE) | 100.000 € (DE, IE) |

| Befristung | b.a.w. | b.a.w. |

| Kosten | 4,99 € Prime+ | 0,00 € |

| Kundenservice | E-Mail, Chat, Telefon | E-Mail, Chat |

| Steuerreport AT | Ja | Ja |

| Steuereinfach | Nein | Nein, aber grundsätzlich angekündigt |

Fazit

Der Kampf der Neobroker geht weiter! Scalable Capital rüstet gegen Trade Republic mit 2,30 % auf. Der Unterschied? Man muss ein Prime+ Abo Kunde sein. Das kostet 4,99 Euro im Monat. Das zeigt dann auch sehr rasch, dass es sich erst bei rund 30.000 Euro und mehr lohnt, dieses Angebot zu nutzen. Nichts für die kleinen Sparer mit dem Notgroschen, sondern für das größere Geld ist dieses Angebot. Das dann aber doch sehr interessant über 1 Jahr gesehen – WENN die Zinsen so bleiben wie sie sind.

Was positiv auffällt: 100.000 Euro Einlagensicherung, Einzelkonto und das über die Baader Bank. Keine Sammelkonto Lösung.

- Mehr zum Depot von Scalable Capital

- Test und Erfahrungsberichte zu Scalable Capital

- zu Scalable Capital

Hallo Andreas,

wenn man nur darauf aus ist z.B. 100K wegen der 2,3% Zinsen dort zu deponieren, muss man die Zinserträge mittels Einkommenssteuererklärung als Österreicher versteuern? LG Roman

Ja, auch hier müssen diese Kapitalerträge selbst versteuert werden über die Einkommensteuererklärung.