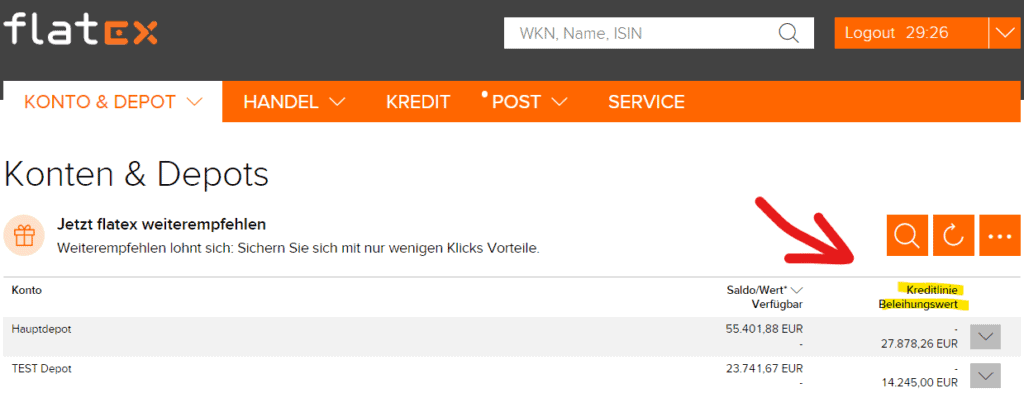

Wer Kunde bei Flatex ist, der wird sehr bald über die Begriffe „Beleihungswert“ und „Kreditlinie“ stolpern, denn in der Depotübersicht finden sich gleich in der Übersicht diese beiden Wörter.

Video

Was ist der Beleihungswert?

Der in der Depotübersicht angegebene Beleihungswert ist der maximale Kreditrahmen, durch den das persönliche Wertpapierdepot abgesichert ist. Bis zu dem angegebenen Wert kann der Flatex Kunde das Konto bzw. das Depot belasten und so Wertpapiere auf Kredit kaufen. Es ist der maximale Rahmen zu dem das Cash Konto, das Verrechnungskonto, ausgenutzt werden kann.

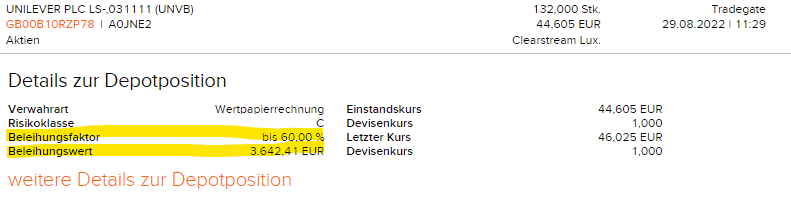

Der Beleihungswert kann auch als Sicherheitswert gesehen werden. Den prozentualen Wert des Wertpapiers den der Broker als Sicherheit akzeptiert. z. B. 60 % der Unilever Aktie.

Was ist die Kreditlinie?

Die Kreditlinie zeigt an, wie viel bereits auf Kredit gekauft wurde und somit die Kreditlinie ausgenutzt wurde. Die Kreditlinie ist immer kleiner als der Beleihungswert.

Beispiel

Hier Beispiele wie ein Wertpapierkredit genutzt werden kann und welche Folgen eine Nutzung hat:

Ausgangslage

- Depotwert: 100.000 €

- Verrechnungskonto: 0 €

- Beleihungswert: 50.000 €

- Kreditlinie: 0 €

- Puffer: 50.000 €

Der Depotwert aller Wertpapiere liegt im Moment bei 100.000 €. Am Verrechnungskonto liegt kein Cash rum, daher 0 €. Der Beleihungswert der Wertpapiere liegt bei 50 %, also 50.000 €. Die Kreditlinie wird im Moment noch nicht ausgenutzt und liegt somit bei 0 € – der Puffer für Wertpapierkäufe liegt somit bei 50.000 €.

Kauf Aktien auf Kredit um 50.000 €

- Depotwert: 150.000 €

- Verrechnungskonto: -50.000 €

- Beleihungswert: 75.000 €

- Kreditlinie: 50.0000 €

- Puffer: 25.0000 €

Es wurde ein Kauf von Aktien auf Kredit um 50.000 € getätigt. Der Depotwert wächst dadurch von 100.000 auf 150.000 €. Der Kontostand am Verrechnungskonto ist sodann -50.000 €. Für diesen Wert müssen Sollzinsen gezahlt werden. Der Beleihungswert erhöht sich wie von magischer Hand von 50.000 auf 75.000 € – Magie? Nein, denn natürlich zählen auch die gekauften Aktien zu den Sicherheiten und der Broker setzt auch hier in diesem Beispiel einen maximalen Beleihungswert von 50 % an – also 25.000 € und dadurch erhöht sich der maximale Beleihungswert von 50.000 auf 75.000 €. Die ausgenützte Kreditlinie liegt sodann bei 50.000 Euro – der Puffer liegt somit bei 25.000 € um die noch weitere Wertpapiere gekauft werden können.

Wertverfall an der Börse um ein Drittel

- Depotwert: 100.000 € (Kursrückgänge)

- Verrechnungskonto: -50.000 €

- Beleihungswert: 50.000 € (neuer Beleihungswert)

- Kreditlinie: 50.0000 €

- Puffer: 0 €

An der Börse geht es zurück, ein Crash ist da. Der Depotwert sinkt auf 100.000 €, das Verrechnungskonto ist noch immer im Minus von -50.000 €. Der Beleihungswert sinkt auch auf die 50 % vom Depotwert, also 50.000 €. Die maximale Kreditlinie von 50.000 € wurde damit erreicht, der Puffer sinkt auf 0 €.

Jetzt ist das Limit erreicht. Sinkt der Depotwert um einen weiteren Cent kommt es zum Margin Call. Entweder Cash für die Liquidität am Verrechnungskonto nachschießen oder der Broker schließt Positionen zu diesem sehr ungünstigen Zeitpunkt.

Kosten flex-Kredit

Wird Geld ausgeborgt von Flatex passiert dies im Rahmen des flex-Kredits. Der Sollzinssatz liegt bei 4,90 % p.a. zum Stand September 2022. Die Zinsberechnung erfolgt quartalsweise nachträglich auf die Inanspruchnahme. Heißt, man zahlt erst die Sollzinsen, wenn auch tatsächlich eine Kreditlinie ausgenutzt wird. Auch wenn quartalsweise abgerechnet wird, wird natürlich tagesgenau die angefallenen Sollzinsen auf Basis des ausgeliehenen Geldes berechnet.

Die Sollzinsen können jederzeit geändert werden.

Wie wird der Beleihungswert berechnet?

Der Beleihungswert ist bei Flatex dynamisch. Die Berechnungsgrundlage ist der beleihbare Wertpapierbestand bis zu einem Maximum von 250.000 Euro. Um die Berechnung des aktuellen Beleihungswert durchzuführen wird das aktuelle Depotvolumen herangezogen und je nach Wertpapier-Art dann ein bestimmter Prozentsatz verwendet. Diese sind hier zu finden:

Beleihungsfaktor 70%

Anleihen sonstiger Emittenten in Euro & FX, durch deutsche öffentliche Schuldner garantiert

Anleihen supranationaler Institutionen (z.B. Weltbank, EIB, ..) in Euro

Pfandbriefe, Auslandsanleihen & Anleihen sonst. Schuldner in Euro & FX (mit Rating Aaa bis Aa3)

Beleihungsfaktor 60%

Aktien, enthalten in DAX30, DJ-EUROStoxx50, DJ-Stoxx50, ATX, CAC, FTSE100, DJIA, FTSE Eurotop100, AEX, BEL 20, IBEX35, FTSE MIB, HEX25

Aktien-, Mischfonds und Rentenfonds in EUR & FX

Anleihen supranationaler Institutionen (z.B. Weltbank, EIB, ..) in FX

Pfandbriefe, Auslandsanleihen & Anleihen sonst. Schuldner in Euro & FX (mit Rating Aaa bis Aa3)

Beleihungsfaktor 50%

Aktien die in DJ Stoxx 600, FTSE250, Hang Seng, MDAX, Nasdaq100, Nikkei225, OMX25/30, PSi, S&P500, S&P/TSX 60 und SMI

Pfandbriefe, Auslandsanleihen & Anleihen sonst. Schuldner in Euro & FX (mit Rating Baa1 bis Baa3)

Beleihungsfaktor 40%

Aktien, enthalten in SDAX und TecDAX30

Beleihungsfaktor 30%

Restliche Aktien nicht in den Aktienindices aus den Beleihungsklassen 60%, 50% & 40% abgebildet sind

Anleihen der PIIGS Staaten (Portugal, Irland, Italien, Griechenland, Spanien)

Pfandbriefe, Auslandsanleihen & Anl. sonst. Schuldnerin Euro & FX (mit Rating Ba1 bis Ba3)

Genussscheine in EUR & FX

Wandelanleihen, Optionsanleihen, Aktienanleihen

Beleihungsfaktor 20%

Pfandbriefe, Auslandsanleihen & Anl. sonst. Schuldner in Euro & FX (mit Rating B1 oder schlechter)

Beleihungsfaktor 0%

Komplexe Finanzinstrumente wie z.B.

Optionsscheine, Knock-Out-Zertifikate

Bezugsrechte

Zertifikate

Aktienanleihen

Die Beleihungswerte sind bei den Brokern unterschiedlich und können von den Flatex Werten differieren.

Kreditvergabe & Kündigung

Für Neukunden gibt es den flex-Kredit mit der Kontoeröffnung automatisch. Es ist keine eigene Antragstellung notwendig, wer keinen flex-Kredit haben möchte, der meldet sich beim Flatex Kundensupport und bietet diesen den flex-Kredit zu deaktivieren. Wird dennoch überzogen danach, fallen statt 4,9 % dann 7,9 % Sollzinsen an. Für Bestandskunden aktualisiert sich die Kredithöhe automatisch.

Der flex-Kredit kann jederzeit von beiden Seiten gekündigt werden.

Wichtig ist natürlich auch noch zu wissen, dass es laut den AGB ein Pfandrecht der flatexDEGIRO Bank AG Niederlassung Österreich auf die Wertpapiere des Kunden gibt.

Verwendungszweck

Beim Flatex flex-Kredit gibt es keinen Verwendungszweck. Wer Geld für andere Zwecke benötigt als für den Kauf von Wertpapieren kann auch hierfür das Geld verwenden.

Risiken

Was sind die Risiken, wenn ein Wertpapierkredit aufgenommen wird. Hier gibt es so einige Risiken und für Privatanleger sind Wertpapierkredite in der Regel keine kluge Idee. Zu hoch sind die Risiken. Hier ein paar Risiken die eintreten können:

Kursstabilität bzw. Kursverfall – Beleihungswert schwankt

Gibt es einen Rückgang am Markt, sinken auch die Kurse der Wertpapiere, damit sinkt auch der Beleihungswert. Damit kann eine mögliche Nachschusspflicht entstehen. Sinkt der Markt sehr schnell, kann der Broker auch sehr schnell den Nachschuss fordern und falls nicht nachgeschossen wird, kommt es zu (Not)verkäufen.

Beleihungswert Änderungen

Der Broker kann jederzeit den Beleihungswert eines Wertpapiers verändern. Im Worst Case sogar auf 0 %. Damit sinkt auch der maximale Beleihungswert und damit kommt wieder der Margin Call des Brokers. Nachschuss oder Verkauf.

Dass der Broker den Beleihungswert ändert kommt in volatilen Zeiten vor. Wenn der Markt größer schwankt oder die politischen Zeiten unsicher sind (z. B. US-Wahlen).

Zahlung von Kreditzinsen und Kredittilgung

Die Kreditzinsen fallen stets an und durch die Kredittilgung bleiben werniger freie Mittel zur Verfügung. Das kann ebenfalls zu brenzligen Situationen führen. Der Broker kann einen Nachschuss fordern und wird nicht nachgeschossen, kommt es zu Notverkäufen auch hier.

Zinssatz Steigerungen

Der aktuelle Zinssatz von 4,9 % p.a. ist nicht fix. Aufgrund von Marktgegebenenheiten kann dieser Zinssatz steigen (aber natürlich auch sinken). Zinssteigerungen führen wiederum zu Problemen bei der Tilgung.

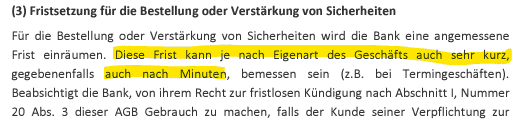

Nachschusspflicht: Bestellung und Stärkung von Sicherheiten

Die Bank kann jederzeit weitere Sicherheiten verlangen und so kommt es zu einer Nachschusspflicht. Wenn die Bank dies verlangt, ist das auch immer mit einer Setzung einer bestimmten Frist verbunden. Bis zu diesem Zeitpunkt hat die Bereitstellung von weiteren Sicherheiten zu passieren (verkaufen von Assets oder Überweisung von Cash auf das Verrechnungskonto). Liest man sich die AGB der verschiedenen Broker durch, zeigt sich, dass diese Frist auch sehr kurz sein kann. Je nach Eigenart des Geschäfts. z. B. bei Termingeschäften spricht Flatex in den AGB von „Minuten“ bis zu dem die Sicherheiten bereit gestellt werden müssen.

Fazit

Ein Wertpapierkredit, hier anhand des Beispiels flex-Kredit von Flatex, ist eine einfache Geschichte sich mehr finanziellen Spielraum zu verschaffen. Die Kosten hierfür sind im Moment bei 4,9 % p.a. und der Beleihungswert gibt an, wie viel Kredit denn im Moment möglich ist. Der Beleihungswert ist ein Prozentwert vom aktuellen Depotwert und schwankt dementsprechend, wie eben auch die Börse schwankt und demnach der Wert der Wertpapiere.

Der Kauf von Wertpapieren auf Pump ist natürlich verlockend, doch die Kosten für die Sollzinsen sowie die Gefahr eines Margin Calls bei Marktverwerfungen machen einen Wertpapierkredit für eine gefährliche Sache für Privatinvestoren. So verlockend es auch ist eine Überrendite zu erwirtschaften durch den Hebel Effekt, so gefährlich ist dieser Hebel, wenn die Märkte nach unten gehen. Margin Calls, also entweder weitere Liquidität in Form einer Überweisung auf das Verrechnungskonto oder des Zwangsverkaufs von Wertpapieren durch den Broker können das Ende der Karriere Privatinvestoren sein.

war sehr hilfreich! Vielen Dank für die gute und ausführliche Erklärung.