Einmal geht’s noch, einmal geht’s noch leicht! So oder ähnlich hat es sich wohl die Europäische Zentralbank (EZB) gedacht als sie heute den EZB Leitzins um weitere 25 Basispunkte anhob und wir nun bei 4,25 % liegen. Es handelt sich nun um die 9. Erhöhung der EZB Leitzinsen in den letzten 12 Monaten. Warum all die Zinserhöhungen? Damit die Inflation eingedämmt wird, aber die ist noch immer auf sehr hohen Niveau, wenn auch es nun langsam hat ihre Bemühungen zur Bekämpfung der Inflation fortgesetzt und den Leitzins erneut erhöht.

Die Einlagenfazilität, zu der Geschäftsbanken risikofrei und kurzfristig bei der EZB anlegen können, beträgt nun 3,75 % im Vergleich zum vorherigen Satz von Mitte Juni in der Höhe von 3,50 %.

Neun Anhebungen der Leitzinsen in den letzten 12 Monaten:

| Datum | EZB Einlagezins (Einlagefazilität) | EZB Leitzins (Festsatz) |

| 27.07.2023 | 3,75 | 4,25 |

| 15.06.2023 | 3,50 | 4,00 |

| 04.05.2023 | 3,25 | 3,75 |

| 16.03.2023 | 3,00 | 3,50 |

| 02.02.2023 | 2,50 | 3,00 |

| 15.12.2022 | 2,00 | 2,50 |

| 27.10.2022 | 1,50 | 2,00 |

| 08.09.2022 | 0,75 | 1,25 |

| 21.07.2022 | 0,00 | 0,50 |

| 12.09.2019 | -0,50 | 0,00 |

Video

Wie geht es nun weiter?

Die nächste EZB Sitzung ist am 14.9.2023, in rund 1,5 Monaten. Ob es zu diesem Zeitpunkt dann zu weiteren Erhöhungen kommt? Es ist noch unsicher, denn langsam trüben sich die Wolken am Wirtschaftshimmel ein und gleichzeitig geht die Inflation zurück. Österreich ist sicherlich ein schlechtes Beispiel, wenn es um den Rückgang der Inflation geht, denn bei uns ist die Teuerungsrate noch immer sehr hoch im europäischen Vergleich.

In Österreich war die Teuerungsrate im Juni 2023 bei 8,0 %, im Euro-Währungsgebiet bei 5,5 % und in der gesamte EU bei 6,4 %. Wir sind im hinteren Bereich zu finden, aber es könnte noch schlimmer kommen, wie z. B. in Ungarn mit 20 % Inflationsrate oder der Türkei mit über 38 % Teuerungsrate von Juni 2022 auf Juni 2023.

Ausgewählte Inflationsraten in Europa für den Juni 2023:

| Land | in Prozent |

| Im Euro-Währungsgebiet | 5,5 |

| Europäische Union | 6,4 |

| Liechtenstein | 1,7 |

| Schweiz | 1,7 |

| Griechenland | 1,8 |

| Spanien | 1,9 |

| Zypern | 1,91 |

| Dänemark | 2,5 |

| Luxemburg | 3,2 |

| Portugal | 3,39 |

| Belgien | 4,15 |

| Frankreich | 4,5 |

| Niederlande | 5,7 |

| Irland | 6,1 |

| Malta | 6,2 |

| Finnland | 6,3 |

| Deutschland | 6,38 |

| Italien | 6,4 |

| Norwegen | 6,4 |

| Bosnien Und Herzegowina | 6,49 |

| Slowenien | 6,9 |

| Kroatien | 7,6 |

| Island | 7,6 |

| Lettland | 7,9 |

| Großbritannien | 7,9 |

| Österreich | 8,0 |

| Bulgarien | 8,7 |

| Litauen | 9 |

| Estland | 9,2 |

| Schweden | 9,3 |

| Tschechische Republik | 9,7 |

| Rumänien | 10,25 |

| Slowakei | 10,88 |

| Polen | 11,5 |

| Ukraine | 12,8 |

| Serbien | 13,7 |

| Ungarn | 20,1 |

| Türkei | 38,21 |

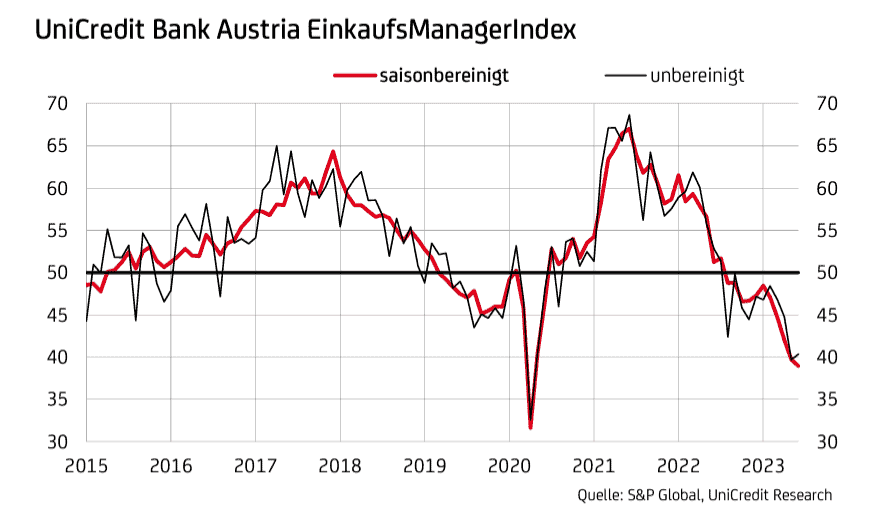

Die Industrie selbst ist mittlerweile so sehr getrübt, dass man dies schon fast ein Niveau erreicht wie wir es zu Beginn der Pandemie kennen. Die Wachstumsschwelle von 50 ist schon längst unterschritten und das seit über einem Jahr und es geht weiter nach unten. Die Bank Austria berichtet über den Einkaufsmanagerindex (EMI) dazu folgendes:

Die deutliche Abschwächung der Nachfrage ist zum bestimmenden Problem der heimischen Industrie geworden. Als Folge des massiven Einbruchs des Neugeschäfts haben die heimischen Betriebe die Produktion und den Personalstand reduziert. Der geringere Bedarf an Vormaterialien ließ die Einkaufspreise stark sinken, was jedoch nicht in vollem Umfang an die Abnehmer weitergegeben wurde. Die Verfügbarkeit von Rohstoffen und Vormaterialien verbesserte sich weiter. Die Probleme in den Lieferketten verringerten sich im Juni erneut, was der zweitstärkste Rückgang der Lieferzeiten seit Umfragebeginn 1998 deutlich macht. Die Auftragslage in der heimischen Industrie hat sich zum Ende des zweiten Quartals erneut verschlechtert. Der entsprechende Indikator ist auf 32,7 Punkte gesunken, ein Rekordtief abgesehen vom Corona-Lockdown im Frühjahr 2020 und der Finanzkrise 2008/09. Vor allem die Aufträge aus dem Inland blieben aus. Aber auch die Nachfrage aus dem Ausland nahm weiter stark ab. Mehr als 40 Prozent der befragten Unternehmen meldeten einen Rückgang der Exportaufträge, insbesondere aus Deutschland.

Weiterhin hohe Inflation, trübe Aussichten am Markt. Eigentlich sollte die Inflation nun doch deutlich nach unten gehen, erst dann wird es einen Zinsstopp geben oder gar eine Gegenbewegung. Wir werden sehen, was die nächsten Monate des Jahres 2023 bringen werden.

Die nächsten Sitzungen der EZB im Jahr 2023. Hier könnte es noch zu weiteren Zinsentscheidungen kommen:

- 14.9.2023

- 26.10.2023

- 14.12.2023

War es das dann mit den Erhöhungen der Leitzinsen oder folgen im Herbst noch weitere Erhöhungen der Zinsen?

Video

Welche Auswirkungen könnte es geben, wenn die EZB die Leitzinsen erhöht?

Wenn die EZB die Leitzinsen anhebt, sind mehrere Auswirkungen auf die Wirtschaft und den Finanzmarkt zu erwarten. Hier sind einige mögliche Effekte:

- Steigende Kreditkosten: Eine Erhöhung der Leitzinsen führt in der Regel zu höheren Zinssätzen für Kredite wie Hypotheken, Unternehmenskredite und Verbraucherkredite. Dadurch kann die Kreditnachfrage gedämpft werden, da höhere Zinsen die Aufnahme neuer Kredite teurer machen.

- Erhöhte Sparanreize: Mit höheren Zinssätzen für Einlagen und Sparprodukte steigt der Anreiz, Geld zu sparen. Menschen könnten dazu ermutigt werden, mehr Geld zur Seite zu legen, um von den höheren Zinserträgen zu profitieren. Dies könnte zu einer Verringerung der Konsumausgaben führen.

- Abschwächung der Investitionstätigkeit: Unternehmen könnten bei höheren Kreditkosten zögern, neue Investitionen zu tätigen. Höhere Zinsen machen es teurer, Kapital für Investitionen zu beschaffen, was die Investitionsaktivitäten beeinflussen kann. Dies kann sich negativ auf das Wirtschaftswachstum auswirken.

- Währungsaufwertung: Wenn die EZB die Zinsen erhöht, kann dies zu einer Aufwertung der Währung im Vergleich zu anderen Währungen führen. Eine stärkere Währung kann Exporte verteuern und Importe verbilligen. Dies könnte die Wettbewerbsfähigkeit der Exportindustrie beeinträchtigen und den Handelsbilanzüberschuss verringern.

- Aktienmarktreaktion: Eine Zinserhöhung kann zu Volatilität an den Aktienmärkten führen. Höhere Zinsen machen Anleihen im Vergleich zu Aktien attraktiver, was zu einer Umschichtung von Aktien in Anleihen führen könnte. Dies kann zu einem Rückgang der Aktienkurse führen.

Es ist jedoch wichtig zu betonen, dass es keine Garantien für diese Auswirkungen gibt. Es ist alles sehr kompliziert, hier passt der Spruch von Ex-Bundeskanzler Fred Sinowatz perfekt.

Sparzinsen: Sparzinsen steigen nicht im gleichen Tempo wie die Leitzinssätze

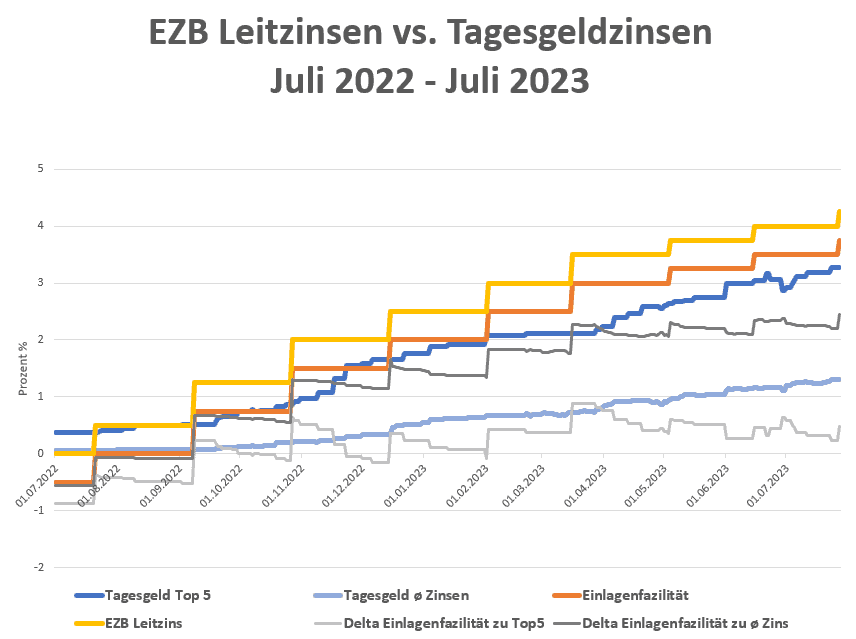

Geben die Banken die Zinserhöhungen in Form von Sparzinsen an die Kundinnen und Kunden weiter? Nein ist die pauschale Antwort. Ja, einzelne Banken geben hohe Zinsen, oftmals aber nur zeitlich beschränkt oder gegen eine entsprechende Bindung. Im Chart oben zeigen sich die Leitzinsen der EZB in Form der gelben Linie und der orangen Linie – die orange Linie ist die Einlagenfazilität. Also jener Zinssatz zu dem Geschäftsbanken bei der EZB risikofrei Geld parken können. Und die Banken? Wie hoch sind deren Zinsen für täglich fällige Einlagen im Schnitt? Das zeigt sich auf der hellblauen Linie. Laut den Aufzeichnungen von Sparzinsen.at liegt hier der durchschnittliche Zins bei knapp über 1,3 %, jener für die Top 5 Angebote bereits bei fast 3,3 % (dunkelblaue Linie).

Die Berechnung des Unterschieds in Form des Deltas des Zinses der EZB-Einlagenfazilität zu den Top5 Einlagen bzw. des ø Zinses. Das in Form der obigen dünneren grauen Linien. Seit März 2023 befindet sich das Delta auf jenseits von 2 Prozentpunkte im Schnitt. Aktuell bewegt sich hin zu 2,5 Prozentpunkte Differenz zwischen jenem Zinssatz zu dem Banken bei der EZB einlegen können und dem durchschnittlichen Zins den die Banken vergeben.

Die Banken profitieren von der Zinsdifferenz und erzielen satte Zinsüberschüsse, die sich positiv auf ihre Gewinn- und Verlustrechnungen auswirken. Was dagegen getan werden kann? Sparzinsen vergleichen und einen Anbieter wählen mit höheren Sparzinsen!

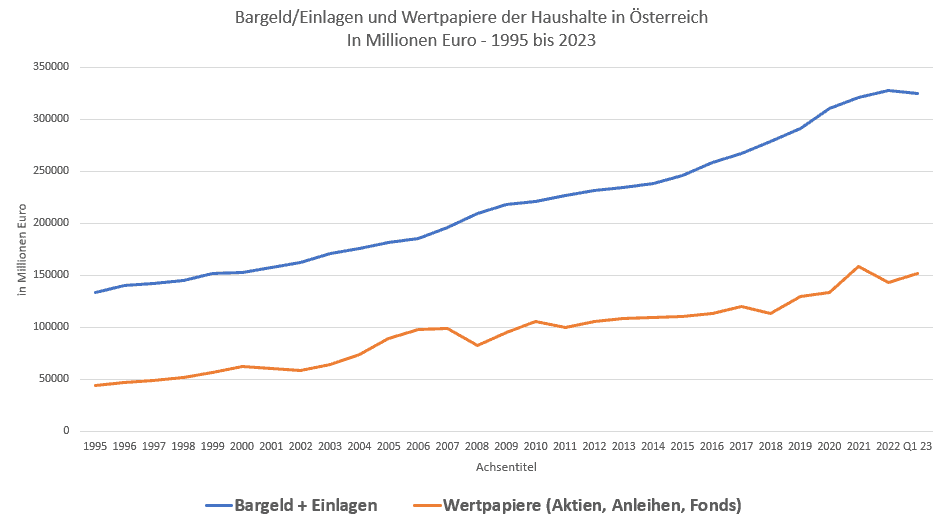

Österreichische Privatanleger halten große Mengen Bargeld und täglich fällige Spareinlagen

Die Zahlen der OeNB zeigen, dass in Österreich fast 230Milliarden Euro als Bargeld oder täglich fällige Spareinlagen von Privatanlegern gehalten werden, Stand Q1/2023. Der Wert dieser Bargeld- und Einlagenbestände ist in den letzten Jahren trotz Krisen gestiegen, wie die blaue Linie in der Grafik zeigt. Im Q1/2023 ging es das erste Mal aber wieder runter. Ob dies nur ein Quartalsergebnis ist oder nachhaltig (Teuerung?), das wird sich in den nächsten Monaten zeigen.

Es ist wichtig zu bedenken, dass das Halten von großen Mengen Bargeld oder schlecht verzinsten Einlagen das Potenzial hat, langfristig den Wert des Geldes zu mindern. Inflationsraten können dazu führen, dass das Geld weniger wert wird, was bedeutet, dass das Geld in Zukunft weniger Kaufkraft haben wird. Es ist daher ratsam, verschiedene Anlageformen zu prüfen, die bessere Renditen bieten können und gleichzeitig das Risiko minimieren, den Wert des Vermögens zu mindern.

Datenquelle: OeNB

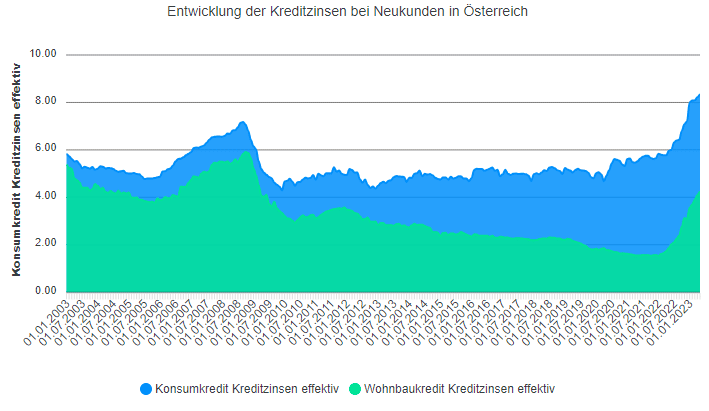

Kreditzinsen: Kreditzinsen in Österreich steigen weiter an

Die Daten der OeNB zeigen einen klaren Aufwärtstrend bei den Kreditzinsen in Österreich, sowohl bei Immobilien- als auch bei Konsumkrediten. Die Grafik zeigt die Entwicklung der Kreditzinsen bis April 2023. Obwohl neuere Daten der OeNB noch nicht verfügbar sind, deutet die Tendenz darauf hin, dass die Kreditzinsen für Neukunden weiter steigen werden.

Dieser Trend führt dazu, dass Kredite insgesamt teurer werden und es schwieriger wird, Kreditnehmer zu finden. Es ist daher ratsam, bei der Aufnahme eines Kredits sorgfältig zu prüfen, welche Konditionen und Zinssätze angeboten werden. Es ist auch empfehlenswert, das eigene Budget und die Rückzahlungsfähigkeit im Blick zu behalten, um sicherzustellen, dass die Rückzahlung des Kredits auch tatsächlich möglich ist. Speziell wenn die Kreditzinsen weiter steigen. Wer ganz sicher gehen möchte, der entschließt sich für einen Fixzinskredit.

Insgesamt zeigt sich, dass sich für Neukunden sowohl die Konsum- als auch die Immobilienkredite verteuern und der Abstand zwischen den beiden durchschnittlichen Kreditzinsen auf einem ähnlichen Niveau bleiben.

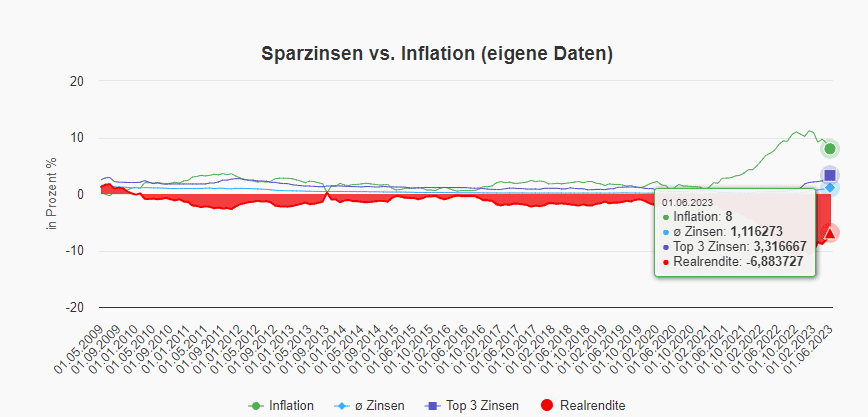

Realrendite: Negativrealzinsen bleiben bestehen, weil die Inflation hoch ist

Hohe Inflation und niedrige Sparzinsen führen zu anhaltenden Negativ-Realzinsen und diese sehen wir seit Jahren – die negative Realrendite ist durch die rote Fläche im unten angeführten Diagramm abgebildet. Auch wenn die Inflation nun nicht mehr zweistellig ist in Österreich und für den Juni 2023 bei 8 % lag – sie ist noch immer hoch!

Die Sparzinsen? Weiterhin absolut niedrig und die negative Realrendite, abgebildet auf der roten Fläche am Chart ist nun niedriger, aber noch immer bei fast 7 % im Vergleich zum durchschnittlichen Zins.

Quelle: Sparzinsen Entwicklung vs. Inflation = Realrendite – Sparzinsen.at

Zinsen Prognose

Wie geht es nun weiter? Womöglich wird die EZB bei ihrer nächsten Sitzungen am 14.9.2023 keine Erhöhung mehr durchführen oder nur eine leichte Erhöhung um wieder 25 Basispunkte. Und bei den anderen Terminen im Jahr 2023? Hier ist noch alles offen. Die weitere Entwicklung der Inflation wird im Herbst darüber entscheiden und natürlich wie die Lage der Wirtschaft ist. Die Wolken sind bereits sehr trüb.

Was heißt das für die Sparzinsen und Kreditzinsen? Bei den Sparzinsen geht es vermutlich weiter leicht nach oben, aber weiterhin mit angezogener Handbremse der Banken. Und für die Kreditnehmer? Jene die einen neuen Kredit benötigen müssen nochmals höhere Zinsen bezahlen und für jene mit einem bestehenden variablen Kredit geht es ebenso weiter nach oben. Die 4 % Grenze wird nun deutlich überschritten.