So manche jüngere Investorinnen und Investoren erhalten gerade das erste Mal eine Fondsthesaurierung und sehen auf dieser, keine Erträge in Form von ausschüttungsgleichen Erträgen, aber eine negative Thesaurierung! Negative Thesaurierung? Wie kommt denn das?

Vorweg: Es ist die österreichische Gesetzgebung, wenn es um die Besteuerung von Fonds geht und alles ist so, wie es sein soll. Die steuerlichen Vertreter der Fonds tun das, was das Gesetz vorgibt. Dieser Beitrag soll uns Anlegerinnen und Anlegern eine Erklärung liefern.

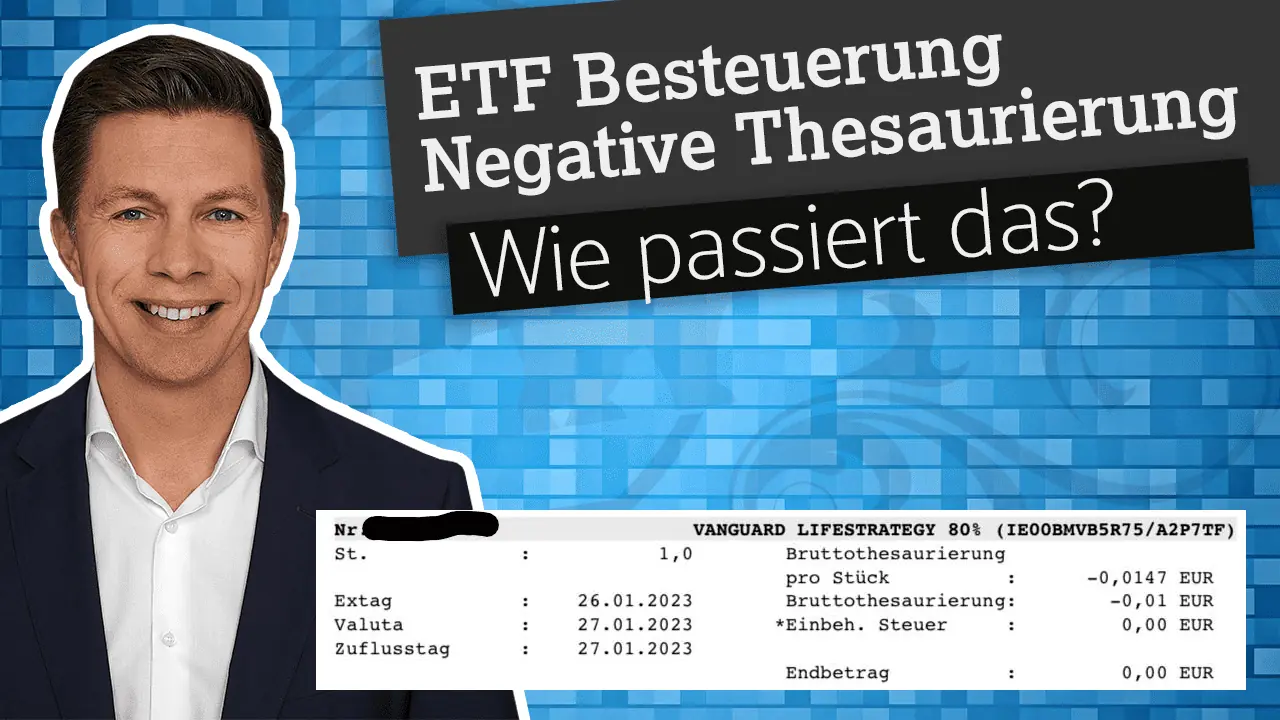

Ein Community Mitglied stellte mir den folgenden Screenshot einer negativen Thesaurierung zur Verfügung, es handelt sich dabei um das Wertpapier Vanguard Lifestrategy 80% mit der ISIN IE00BMVB5R75 – das Wertpapier wird beim Broker Flatex gelagert.

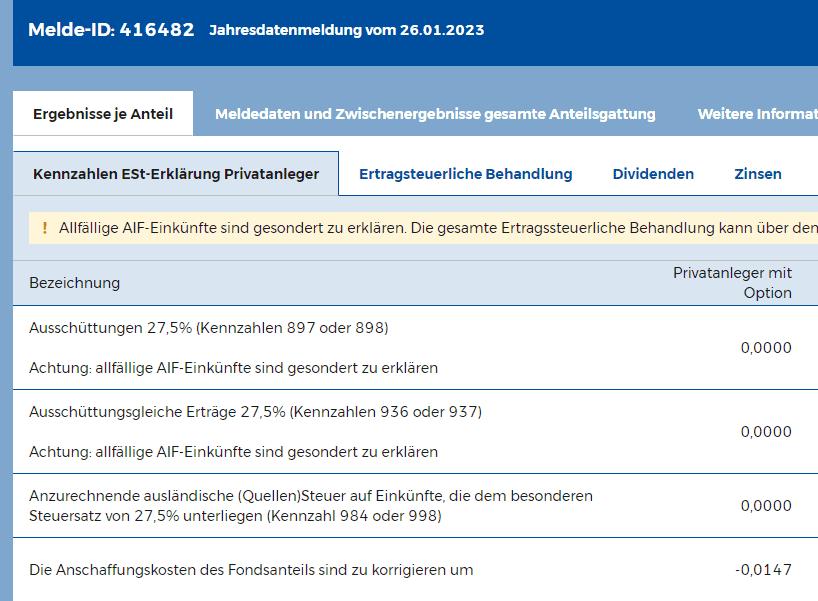

Eine negative Bruttothesaurierung von -0,0147 Euro so zeigt es zumindest der Screenshot von der Abrechnung. Ein Blick auf die Website der OeKB zeigt die dazu passende Meldung, die auch aufzeigt, dass es tatsächlich zu einer Null-Meldung kommt bei den Ausschüttungen, ausschüttungsgleichen Erträge und auch bei der anzurechnenden ausländischen Steuer. Aber ganz zum Schluss heißt es „Die Anschaffungskosten des Fondsanteils sind zu korrigieren um“ -0,147 Euro.

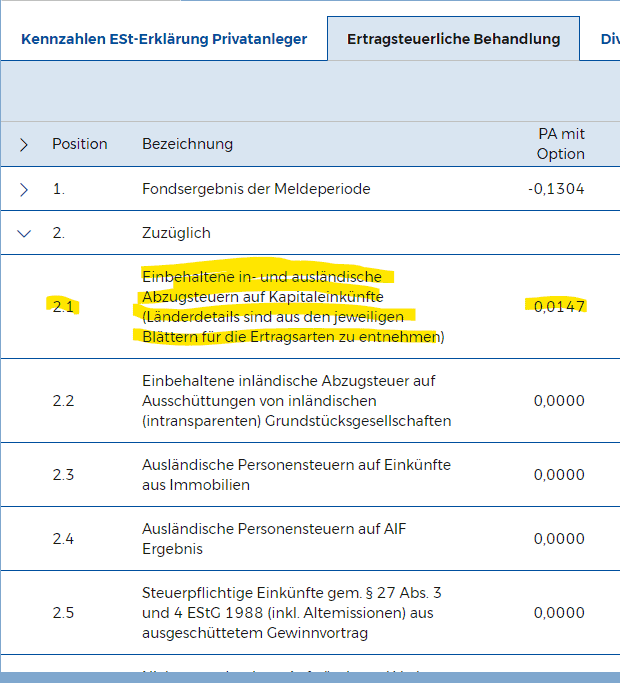

Woher kommen denn diese -0,0147 Euro? Diese stammen aus dem Punkt 2.1 der im Reiter „Ertragsteuerliche Behandlung“ zu finden ist. Dabei handelt es sich also um „Einbehaltene in- und ausländische Abzugsteuern auf Kapitaleinkünfte (Länderdetails sind aus den jeweiligen Blättern für die Ertragsarten zu entnehmen)“.

Ein alternativer Fall könnte beispielsweise sein, wenn die Höhe der Ausschüttung höher war als der Gewinn im selben Fonds-Geschäftsjahr. Auch dann ist eine negative Thesaurierung möglich.

Was heißt dies konkret? In einem normalen Fonds-Geschäftsjahr mit einem Gewinn ist alles eitle Wonne und niemand würde diesen Punkt berücksichtigen, denn es gibt den Punkt 1, dem Fondsergebnis der Meldeperiode. Dieser Punkt ist hoffentlich positiv, sprich es gab Gewinne in diesem Fonds-Geschäftsjahr. Nachdem es rund um das Jahr 2022 nicht ganz so rosig lief, gab es auch Verluste in den verschiedenen Fonds und so auch in unserem Beispiel mit -0,1304 Euro in der Meldeperiode des Fonds.

In Punkt 1 dem Fondsergebnis der Meldeperiode steht der Nettowert und dieser wird auf den Bruttowert hinaufkorrigiert durch Ansatz der Steuer aus dem Punkt 2. Die Brutto-Anrechnung der Dividenden passiert deshalb, damit Abzugssteuern angerechnet werden können, so die Erklärung eines steuerlichen Vertreters eines Fonds der dazu befragt wurde.

Verlust in der Meldeperiode: Was passiert dann?

Eine mehr als versierte Userin aus der Community hat folgendes Beispiel uns zur Veranschaulichung zur Verfügung gestellt:

Einfaches Beispiel:

Erwerb eines Anteils um 100. Fonds erzielt später Dividenden in Höhe von 100 abzgl Quellensteuer iHv 15. Dann wird unter 1. das Nettofondsergebnis ausgewiesen iHv 85. Versteuert werden muss – wie immer – der Bruttobetrag: 100. Daher wird das hinzu addiert. In Jahren mit positiven Gesamtergebnis kann dann die Quellensteuer auf die österreichische KESt angerechnet werden: 27,5% von 100 = 27,5 – Anrechnung 15 + 12,5 KESt.Der Fondswert (NAV) beträgt jetzt 185 (mehr hat er ja nicht erhalten, 100 waren ja vorher schon da, 85 Dividende). Würden meine AK noch 100 betragen, entstünde ein Verlust in Höhe der QSt, die dadurch faktisch erstattet würde und damit doppelt berücksichtigt. Daher müssen die AK um 15 gesenkt werden.

In negativen Jahren kann nichts angerechnet werden. Insofern fällt man drum um. Das soll aber dennoch nicht über eine Veräußerung ausgeglichen werden können.

Die Bruttothesaurierung beträgt -0,0147 Euro und die Anschaffungskosten müssen genau um diesen Betrag angepasst werden. Hier nochmals der Screenshot der Abrechnung:

Bei Flatex kann die Anpassung der Einstandskosten unter „Konto & Depot“ und danach unter „Depotumsätze“ nachgesehen werden. Eingeschränkt auf den passenden Zeitraum werden dann die passenden Buchungen ersichtlich. In diesem Beispiel wird 1 Stück am 27.01.2023 ausgebucht zum Einstandswert von 27,98 Euro und gleichzeitig wieder dieses 1 Stück eingebucht aber nun zum korrigierten steuerlichen Einstandswert von 27,97 Euro (27,98 Euro – 0,147 Euro = 27,9653 Euro = 27,97 Euro). Das war auch schon wieder alles, was passiert, wenn die negative Thesaurierung beim Einstandswert berücksichtigt wird. Dies anhand des Beispiels Flatex, aber gilt natürlich auch für alle anderen steuereinfachen Broker.

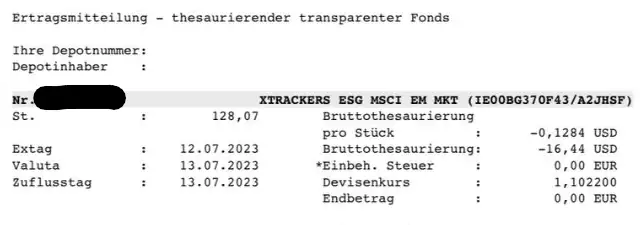

Ein anderes Beispiel ist der Xtrackers ESG MSCI EM Market ETF mit der ISIN IE00BG370F43. Hier hat ebenso ein Mitglied der Community diesen Screenshot zur Verfügung gestellt. Auch hier passierte gerade eine negative Thesaurierung, auch hier wurde das Wertpapier beim Broker Flatex gehalten:

Dieses Mitglied hat den ETF in mehrere Tranchen gekauft und so passiert nach der Ausbuchung der Anteile eine Einbuchung aller Käufe zu einem reduzierten Anschaffungspreis der nun 45,0795 Euro beträgt.

Ausbuchung aller Käufe zu unterschiedlichen Anschaffungskosten:

Einbuchung aller Teilkäufe zu einem durchschnittlichen Anschaffungskurs von 45,0795 Euro.

Fazit

Negative Thesaurierung? Hat hier Flatex, DADAT, easybank & Co etwas falsch gemacht? Nein, der Blick in die gemeldeten Daten auf der OeKB Website zeigt es, dass tatsächlich eine negative Thesaurierung gemeldet wurde. Der Grund liegt darin, dass der Fonds Steuern bezahlen musste auf die erhaltenen Dividenden und der Fonds die bezahlten Steuern berücksichtigen muss. Hat der Fonds aber einen Verlust geschrieben, so können die bezahlten Steuern nicht gegengerechnet werden mit dem Gewinn und so müssen diese bezahlten Steuern über eine negative Thesaurierung berücksichtigt werden. Dies führt zu einer Anpassung der Einstandskosten nach unten.

Dies führt dazu, dass beim Verkauf der Gewinn von diesem nach unten angepassten Anschaffungspreis errechnet wird (und somit eine höhere Steuer fällig wird).

Hallo lieber Andreas,

Anfang 2025 haben bei mir auch einige ETFs negativ thesauriert (Einstandskurs und Einstandswert sind gesunken). In Summe waren das doch einige Tsd. Euro.

Ist es richtig, dass die Fonds diese negativen Erträge in den folgenden Geschäftsjahren mit positiven Erträgen ausgleichen müssen?

(Quelle: https://www.fit4fonds.de/glossar/negativ_thesaurierter_ertrag/)

Ich danke dir herzlich vorab für deine Antwort!

Hallo Kevin,

ich vermute einmal, dein Link bezieht sich auf die deutsche Rechtslage. Ich betrachte hier die österreichische Rechtslage. Das sind 2 Paar Schuhe.

Gruß,

Andreas

Hallo Andreas,

mit anderen Worten, ich bleibe in Österreich, nach einer negativen Thesaurierung auf der Abwertung meiner Anteile sitzen und bekomme vom Fond nichts zurück.

Ich wollte einen Screenshot anhängen, hat aber leider nicht funktioniert.

Mein Broker ist Flatex (AT) und einer der ETFs ist z.B. Vanguard USD Emerging Markets Government Bond (IE00BZ163L38)

Danke dir!

Das sieht nicht gut aus. Der Fonds meldet auch die Ausschüttungen nicht 🙁

Das sind keine guten Nachrichten. Wenn ich die negative Thesaurierung den Ausschüttungen gegenüberstelle kommt wenns gut geht eine Null heraus. Insofern ist dieser ETF wohl ein Rohrkrepierer. 🙁

Werde mich aus diesem und dem allgemeinem Grund der Ausschüttungsgleichen Eträge als Österreicher von ETF’s trennen. Hab keinen Bock mich als Lebenslanger Buy&Hold Anleger über den Tisch ziehen zu lassen.

Was ist die Alternative? Aktien? Bekommst du eine Dividende, bezahlst du darauf Steuern. Verkaufst du eine Aktie mit Gewinn, so zahlst du darauf auch Steuern. Nichts anderes ist es bei ETFs mit den ausschüttungsgleichen Erträgen, nur dass es hier für die außerordentlichen Erträge einen kleinen steuerlichen Vorteil gibt!

Darf man diese negative Thesaurierung dann einer positiven gegenrechnen im der E1kv unter der Kennzahl 937?

Hast du herausgefunden ob das geht?

Super Artikel, wie immer 👍