1. April 2021

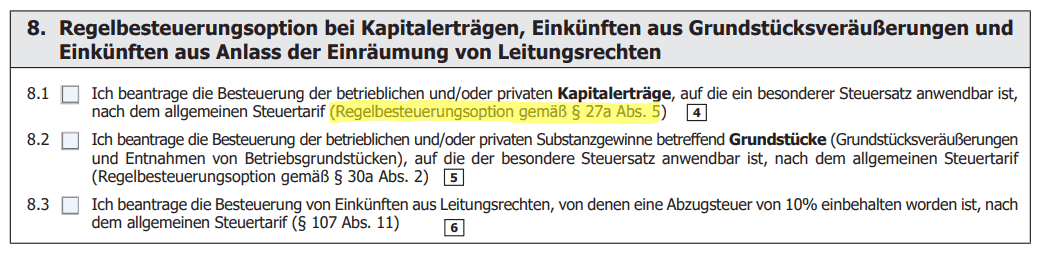

Die Regelbesteuerungsoption kann in der Einkommensteuererklärung unter dem Punkt 8.1. beantragt werden. Hier heißt es:

„Ich beantrage die Besteuerung der betrieblichen und/oder privaten Kapitalerträge, auf die ein besonderer Steuersatz anwendbar ist,

nach dem allgemeinen Steuertarif (Regelbesteuerungsoption gemäß § 27a Abs. 5)“

Es gibt dann noch einen Hinweis unter (4). Hier heißt es dann:

„4) Wurde das betreffende Jahr bereits rechtskräftig veranlagt, gilt der Antrag als rückwirkendes Ereignis iSd § 295a BAO und ermöglicht eine

Bescheidänderung zur Berücksichtigung eines Verlustrücktrages.“

Heißt nichts anderes, dass die Regelbesteuerungsoption nur im nachhinein beantragen kann. Zuerst heißt es also die Kapitalertragsteuer in der Höhe von 25,00 bzw. 27,50 % zu bezahlen und über die Einkommensteuer kann die Regelbesteuerungsoption beantragt werden.