Trade Republic hat uns nun in Österreich den AT-Steuerreport in die Applikation übermittelt, worauf wir bereits gespannt gewartet haben. Die Einkommensteuererklärung einschließlich der Kapitalerträge muss bis spätestens 30. Juni 2023 über Finanzonline eingereicht werden, sofern nicht eine Steuerberatung hinzugezogen wird. Es eilt also! Der Mitbewerb in Form von Scalable Capital hat auch einen Steuerreport für Österreich versprochen, aber noch nicht geliefert. Hier tickt die Zeit also weiter.

Im letzten Jahr wurden die Steuerreports im Mai an die Kunden in Österreich übermittelt. Damals musste aufgrund offensichtlicher Fehlerhaftigkeit sogar zwei Mal ein Report erstellt werden. Und auch dieses Jahr wurden die Reports für das Kalenderjahr 2022 am 16. und 17. Mai 2023 übermittelt.

Die wichtigsten Informationen zum Steuerreport finden sich am Deckblatt:

- Dieser Steuerreport enthält keine Informationen über Produkte oder Transaktionen mit Kryptowährungen. Diese Informationen werden in einem gesonderten Krypto-Steuerreport zur Verfügung gestellt.

- Für die Korrektheit und Vollständigkeit der Angaben im Steuerreport können wir keine Gewähr übernehmen.

- Wir können und dürfen leider keine individuellen Fragen zu Deiner Steuererklärung beantworten.

Es ist wichtig zu beachten, dass es ein Fehler wäre, die Inhalte des Steuerreports von Trade Republic 1:1 zu übernehmen, ohne sie zu überprüfen. Da bei einem Auslandsdepot die Steuerzahlung selbst vom Kunden zu erledigen ist, empfiehlt es sich, auch in diesem Jahr eine kritische Überprüfung des Steuerreports vorzunehmen, der von Trade Republic unverbindlich zur Verfügung gestellt wird.

Mein Tipp: Es ist ratsam, den Steuerreport als Anregung oder Richtlinie zu betrachten und eigene Analysen durchzuführen, um eine individuelle Berechnung der fälligen Steuern vorzunehmen. Im Gegensatz zu inländischen Brokern, bei denen die Steuerabwicklung einfacher ist, liegt die Verantwortung für die ordnungsgemäße Steuerzahlung weiterhin beim Kunden des ausländischen Brokers.

Meine persönliche Analyse meines AT-Steuerreports

Die nachfolgenden Zeilen und das dazugehörige Video spiegeln meine persönliche Sichtweise auf meinen Report wider. Es besteht jedoch keine Gewähr für die Vollständigkeit und Richtigkeit meiner Einschätzungen – ich selbst bin nur Laie und verfüge über keine Ausbildungen im Bereich des Steuerrechts.

Video

Meine Analyse

Mein Kurz-Fazit: Trade Republic hat sich auch heuer wieder bemüht einen korrekten Steuerreport an die Kunden in Österreich zu verteilen. Ginge es besser? Ja!

Was ist mir aufgefallen:

- REITs werden weiterhin als Aktie steuerlich behandelt

- Ein ETC (Zertifikat) wird als Nicht-Meldefonds behandelt ein anderer ETC als strukturiertes Produkt

- ausschüttungsgleiche Erträge Berechnung bei einem ETF – Quellensteuer wird nicht extra ausgewiesen bei den ausschüttungsgleichen Erträgen

- Krypto Steuerreport angekündigt, fehlt aber

Hier nun im Anschluss die detaillierte Erklärung, was für mich nicht stimmig ist.

REITs als Aktie

Im Jahr 2021 wurden zwei verschiedene REITs erworben. In Österreich gelten REITs aufgrund ihrer rechtlichen Struktur als Fonds. Da jedoch oft keine Steuermeldung an die OeKB (Österreichische Kontrollbank) oder einen steuerlichen Vertreter erfolgt, werden viele REITs als Nicht-Meldefonds in Österreich eingestuft. Dies führt zu einer Besonderheit zum Jahreswechsel, bei der vorab Steuern auf ausschüttungsgleiche Erträge entrichtet werden müssen. Jedoch vertritt Trade Republic auch in diesem Jahr eine andere Ansicht und behandelt REITs wie normale Aktien. Zum dritten Mal in Folge werden REITs als normale Aktien bei Trade Republic behandelt.

Sowohl bei Realty Income (ISIN US7561091049) als auch bei W.P. Carey (ISIN US92936U1097) werden die Wertpapiere als Aktien eingestuft und auch so behandelt. Hier das Beispiel aus dem Report von W.P. Carey:

Da zum gleichen Zeitpunkt diese beiden REITs auch beim steuereinfachen Broker DADAT Bank gekauft wurden, war die Berücksichtigung der Steuer der ausschüttungsgleichen Erträge sodann eine leichte Übung, da diese dort bereits berechnet wurden. Man könnte jetzt natürlich die Schuld der DADAT Bank zuschieben, dass diese die beiden REITs falsch behandeln, doch passiert selbige Behandlung auch bei anderen steuereinfachen Brokern.

Hier der Screenshot der pauschalen Behandlung der beiden Wertpapiere als Nicht-Meldefonds mit der Abrechnung der ausschüttungsgleichen Erträge:

ETCs als Nicht-Meldefonds

Manches war beim letzten Steuerreport bereits gelöst, doch zeigt sich, Trade Republic tut sich mit Kontinuität schwer. Wurde im Steuerreport für das Kalenderjahr 2020 ein ETC noch pauschal als Nicht-Meldefonds behandelt, war dies im Steuerreport 2021 nicht der Fall. Und im Steuerreport für das Kalenderjahr 2022? Da war er wieder da, der Fehler! Zwei ETCs sind im Portfolio, einmal Gold, einmal Silber und warum auch immer, wurde der Gold ETC als Nicht-Meldefonds behandelt. Damit meint der Steuerreport von Trade Republic, dass es pauschale ausschüttungsgleiche Erträge gäbe zum Jahreswechsel. Nachdem die selben Wertpapiere bei steuereinfachen Brokern gehalten werden, kann diese Einschätzung von Trade Republic müde belächelt werden. Ein ETC ist ein Zertifikat und kein (Nicht-)Meldefonds.

Interessant ist hier, dass die beiden ETCs im Laufe des Jahres eine andere ISIN bzw. Bezeichnung bekamen und der GOLD ETC bis zum Wechsel sehr wohl als strukturiertes Produkt eingestuft wurde, aber mit dem Wechsel zum August 2022 Trade Republic der Überzeugung ist: Das ist nun ein Fonds, ein Nicht-Meldefonds. Beim Silber ETC aus dem selben Haus mit der selben Maßnahme passierte übrigens nichts bei der Einschätzung von Trade Republic wie dieser Auszug aus dem Report aufzeigt:

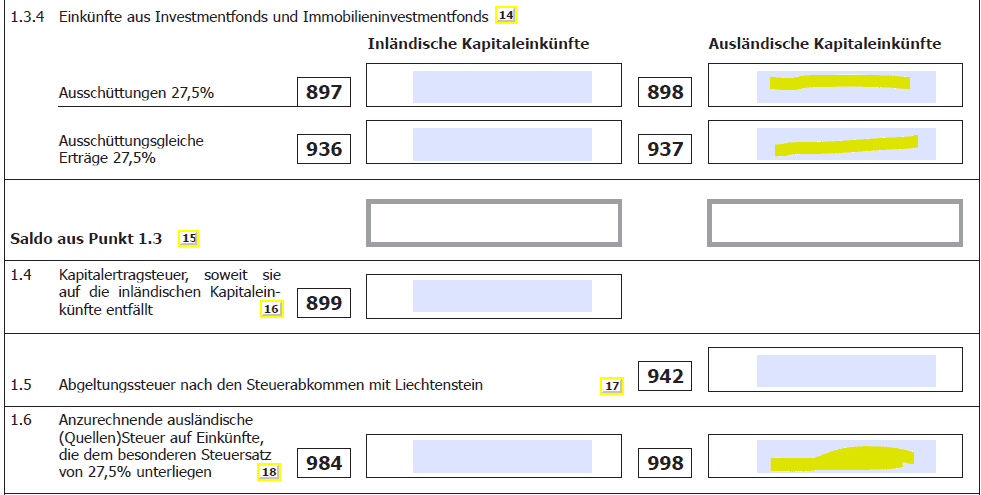

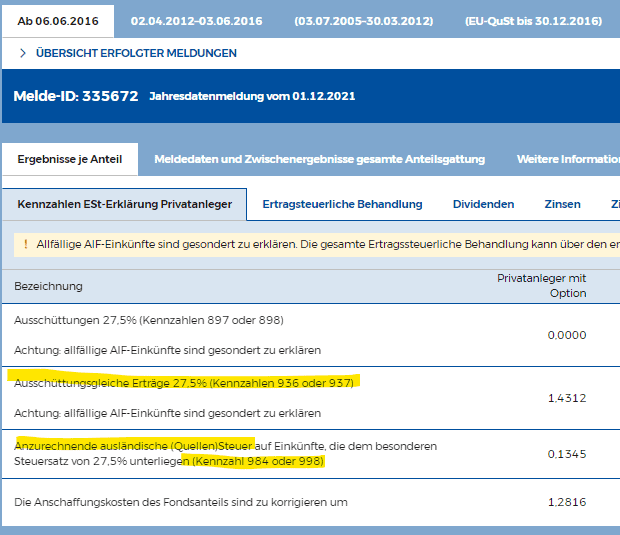

Ausschüttungsgleiche Erträge – Quellensteuer wird nicht gesondert ausgewiesen

Ein Punkt der von Trade Republic und mir anders gesehen wird sind die ausschüttungsgleichen Erträge. Meines Erachtens muss bei einem ausländischen Depot die Ausschüttung, die ausschüttungsgleichen Erträge als auch die anzurechnende Quellensteuer angeführt werden in der E1kv. Das sieht Trade Republic aber anders und rechnet gleich kurzerhand einfach nur den Punkt 12 aus der OeKB Meldung der ertragsteuerlichen Behandlung. Würde ich persönlich anders machen, wenn jemand vom Finanzamt im Detail nachfragt.

Diese Vorgabe findet sich so auch wieder in den Meldungen der ETFs an die OeKB, welche die Basis sind für die Abrechnung der Ausschüttungen und ausschüttungsgleiche Erträge der Broker.

Bedauerlicherweise werden die Informationen im AT-Steuerreport von Trade Republic nicht separat aufgeführt, sondern die Quellensteuern werden sofort mit den ausschüttungsgleichen Erträgen zusammengefasst. Dies führt letztendlich zum gleichen Ergebnis, jedoch wird anstatt zwei getrennter Kennzahlen gemäß dem Steuerreport von Trade Republic nur eine Kennzahl verwendet.

Dividendenzahlungen und Wechselkurse

Es wurde keine detaillierte Prüfung des Reports durchgeführt, die jede einzelne Dividendenzahlung oder Ausschüttung eines Fonds umfasst. Es wurden jedoch Stichproben durchgeführt, und diese waren alle in Ordnung. Es fällt schnell auf, dass die Dividendenabrechnungen gemäß dem Preis- und Leistungsverzeichnis unter Berücksichtigung der Marge auf den EZB-Wechselkurs berechnet werden, während im Steuerreport nur der EZB-Wechselkurs verwendet wird. Dies ist in Übereinstimmung mit den Einkommensteuerrichtlinien und könnte jedoch einige Kunden überraschen oder verwundern.

Krypto Transaktionen

Eine Krypto Transaktion wurde von mir testweise durchgeführt und mit Verlust realisiert. Laut Trade Republic Steuerreport soll es einen eigenen Krypto Steuerreport geben. Ob und wann dieser Report kommt ist unbekannt, ich persönlich habe dieses Verlustgeschäft in meinen persönlichen Aufzeichnungen angeführt.

Fazit

Trade Republic bemüht sich Jahr für Jahr und dennoch ist meine Sicht auf die steuerlichen Dinge eine andere. Zur Einschränkung muss angeführt werden, dass ich ein Laie in steuerlichen Belangen bin und hier über keine besonderen Fähigkeiten und Kenntnisse verfüge. Auf der anderen Seite, der Seite von Trade Republic, jene die den Steuerreport erstellen, das sind ausgebildete Steuerberaterinnen und Steuerberater und viele andere fleißige Helferinnen und Helfer bei der Kontrolle der Reports. Das sind schon Schwergewichte mit Know-How und viele Ressourcen fließen in diese Reports. Daher Hut ab, was Trade Republic hier auf die Beine stellt aus Deutschland heraus einen Steuerreport für Österreich anzubieten.

Womöglich liege ich da und dort falsch. Soll so sein. Meine Test-Ballons bei steuereinfachen Brokern und meine Erfahrungswerte der letzten Jahre bestärken mich jedoch, dass ein ETC (Exchange Traded Commodity) kein Nicht-Meldefonds ist, dass REITs in Österreich als Nicht-Meldefonds behandelt werden und ein ETF aus dem Ausland genauer aufgedröselt werden muss in der Steuererklärung.

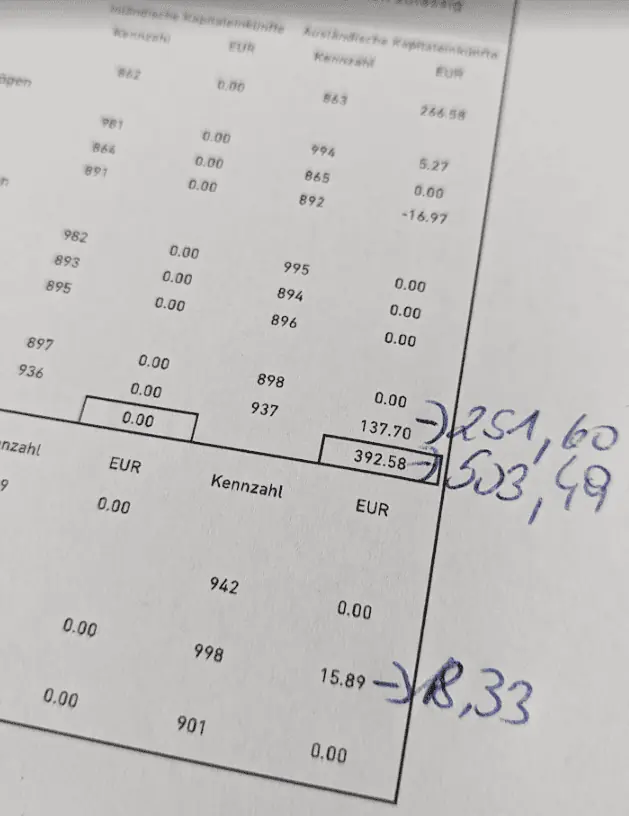

Was ist die monetäre Differenz?

Ich werde in meiner Einkommensteuererklärung einen zu versteuernden Betrag in der Höhe von 485,17 Euro angeben. Trade Republic hat mir 376,69 Euro errechnet aus den Punkten 1.3 Einkünften und der anrechenbaren Quellensteuern.

Dass ein Krypto Steuerreport in den Unterlagen angekündigt wird, dieser aber nicht vorliegt, ist leicht befremdlich. Wann Krypto Steuerreport?

Wann steuereinfach? Auf diese Frage gibt es keine offizielle Antwort. Der Weg dorthin dürfte aber noch ein sehr breiter Weg zu sein, um es in österreichischen Dialektsinn zu beschreiben.

- mehr über das Depot von Trade Republic

- Test & Erfahrungsberichte zu Trade Republic

- zum Online Broker Vergleich

Hallo Andreas und Helmuth, danke für eurer Beiträge. Ich habe (analog zur Kestberechnung auf meinem österreichischem Flatex Depot) für mein TR Depot es genau so gerechnet. Die Zahlen decken sich mit dem Steuerreport von TR. Das Thema von Helmuth beschrieben (12.4. und 16.3.) ist neu für mich, klingt aber logisch. Wenn ich den Wert von 12.4 (minus anrechenbare ausländische Quellensteuer) von 12 abziehe, schaut die Bemessungsgrundlage gleich ganz anders aus. Ist ja um einiges weniger…können wir das abziehen? mich irritiert der Satz „Für uns Privatanleger besteht diese Möglichkeit hingegen nicht“ etwas. Vielen Dank, liebe Grüße

„können wir das abziehen? “ können im Sinne von dürfen? Dann ist die Antwort ein „eher nein“ – wie hier im Beitrag angeführt, hat sich die OeKB sicherlich etwas gedacht und Helmuth hat es auch ausgeführt, warum es die Kennzahlen 16.x gibt 😉 Ich persönlich nehme für meine Einkommensteuererklärung NICHT die Zahlen aus dem Report von Trade Republic sondern die Zahlen die die OeKB veröffentlicht, wenn ein ausländischer Broker verwendet wird. Meines Erachtens ist die Sache sehr klar und eindeutig. Falls Du dir weiterhin unsicher bist, konsultiere bitte eine einschlägige Steuerberatung, denn die kann Dich tatsächlich beraten. Das Internet ist… Weiterlesen »

Hallo Andi, ich halte die Berechnungen aus dem Steuerreport von Trade Republic bei ETFs (Meldefonds) für österreichische Privatanleger wie dich und mich für nicht korrekt. Wir müssen meines Erachtens sehr wohl die Werte aus den „Kennzahlen für die Einkommensteuererklärung“ verwenden, und dürfen nicht die ausschüttungsgleichen Erträge für unser Formular E 1kV aus der Position 12. („Österreichische KESt, die durch Steuerabzug erhoben wird“) hochrechnen. Der Grund ist, dass nur eine inländische depotführende Stelle aufgrund der „Auslands-KESt VO 2012“ einen u.U. höheren Anteil der im Ausland entrichteten Quellensteuern auf die in Österreich zu zahlende KESt anrechnen darf. Der konkrete Wert ist in… Weiterlesen »

Servus und Hallo Helmuth,

vielen lieben Dank für deinen wertvollen Beitrag! Insbesondere für das Beispiel das du geliefert hast. Auch der Buchtipp ist wunderbar.

Leider sind die Steuerreports stets nur Vorschläge und wir haben korrekt zu versteuern.

Gruß,

Andreas

Hallo Andreas! Sehr guter Artikel, würde mich freuen wenn es genau so eine Analyse auch für den Steuerreport von Scalable Capital gibt. Hat jemand hier in der Community schon den SC Steuerreport erhalten?

Servus Christoph,

so wäre es geplant von mir. Ich habe nichts gehört, dass dieser schon ausgesandt worden wäre. Es hieß im Frühling des Jahres, der dauert noch rund 1 Monat.

Gruß,

Andreas

Hallo,

habe heute den Scalable Steuerreport bekommen!

wir alle haben ihn bekommen 😉