Die Zinsen steigen und damit werden Sparzinsen und Anleihen wieder attraktiver. Im Moment macht es sogar den Anschein, als ob Staatsanleihen mit hoher Bonität die in Euro notieren, sogar attraktiver sind als Festgeld.

Was sind Anleihen?

Anleihen sind Schuldverschreibungen, die von einem Emittenten (z.B. Unternehmen oder Staat) ausgegeben werden, um Kapital aufzunehmen. Im Gegenzug erhalten die Anleger eine festgelegte Rendite (in der Regel in Form von Zinszahlungen) und am Ende der Laufzeit ihr investiertes Kapital zurück.

Staatsanleihen sind Anleihen, die von Staaten ausgegeben werden, um staatliche Ausgaben zu finanzieren. Diese Anleihen gelten in der Regel als relativ sichere Investitionen, da der Staat als Emittent als stabil und zuverlässig gilt. Wobei es natürlich je nach Staat deutliche Unterschiede gibt. Eine deutsche Staatsanleihe hat eine höhere Bonität als eine argentinische Staatsanleihe.

Arten von Anleihen

Es gibt unter anderem Anleihen mit variablem oder fixem Zinssatz aber auch ohne Zinsenausschüttung – sogenannte Nullkuponanleihen.

Vorteile und Nachteile

Die Vorteile von Anleihen sind:

- Regelmäßige Zinszahlungen: Anleger erhalten regelmäßige Zinszahlungen, die in der Regel höher sind als bei Sparkonten oder anderen risikoarmen Anlageformen.

- Vorhersehbarkeit: Die Zinszahlungen und das Rückzahlungsdatum sind im Voraus bekannt, so dass Anleger eine klare Vorstellung von ihren zukünftigen Einnahmen haben.

- Diversifikation: Anleger können ihr Portfolio diversifizieren, indem sie in verschiedene Arten von Anleihen mit unterschiedlichen Laufzeiten und Risikoprofilen investieren.

Die Nachteile von Anleihen sind:

- Geringere Renditen: Im Vergleich zu riskanteren Anlageformen wie Aktien oder Immobilien bieten Anleihen in der Regel niedrigere Renditen.

- Inflation: Die Zinszahlungen bleiben während der Laufzeit der Anleihe konstant, was bedeutet, dass die tatsächliche Rendite sinkt, wenn die Inflation steigt.

- Liquiditätsrisiko: Anleihen können schwierig zu verkaufen sein, wenn es keinen Markt für sie gibt oder wenn der Verkaufspreis niedriger ist als der Kaufpreis.

Risiken bei einem Investment in Anleihen

- Zinsrisiko/Kursrisiko: Wenn die Zinssätze steigen, sinkt der Wert der Anleihe, da die Anleger höhere Zinsen von anderen Anlagen erwarten. Das Risiko von Zinsänderungen, die auf den Kurs der Anleihe sich auswirken können, sofern die Anleihe nicht bis zum Ablauf gehalten wird

- Ausfallrisiko: Es besteht das Risiko, dass der Emittent nicht in der Lage ist, die Zinszahlungen zu leisten oder das Kapital am Ende der Laufzeit zurückzuzahlen.

- Inflation: Wenn die Inflation höher ist als die Zinszahlungen, sinkt die tatsächliche Rendite der Anleihe.

- Währungsrisiko: Wenn Anleger in Anleihen von Emittenten in Fremdwährungen investieren, besteht das Risiko von Währungsschwankungen, die den Wert der Anlage beeinflussen können.

- Liquiditätsrisiko: die Anleihe kann nicht an andere Investoren verkauft werden, weil es keine oder zu wenig Nachfrage gibt. Daher Wahl auf breit platzierte Anleihen mit hohem Emissionsvolumen

- Kündigungsrisiko: Oftmals räumen sich Emittenten eine Kündigungsoption ein, damit all zu hohe Zinszahlungen über einen längeren Zeitraum vermieden werden.

Es ist wichtig, dass Anleger die Risiken von Anleihen verstehen und ihre Anlagestrategie entsprechend diversifizieren.

Warum KÖNNTEN Staatsanleihen eine Alternative zum Festgeld sein?

Es gibt einige wichtige Unterschiede zwischen Euro-Staatsanleihen mit höchster Bonität (zum Beispiel deutsche oder österreichische Staatsanleihen) und Festgeld. Hier sind einige davon:

- Rendite: Staatsanleihen mit höchster Bonität können eine höhere Rendite als Festgeld bieten. Allerdings ist die Rendite von Staatsanleihen nicht garantiert und kann je nach Marktbedingungen schwanken.

- Laufzeit: Festgeld hat normalerweise eine feste Laufzeit, während Staatsanleihen mit höchster Bonität eine Laufzeit haben, die je nach Emission variiert. Die Laufzeit der Staatsanleihen kann von wenigen Monaten bis zu mehreren Jahren reichen.

- Liquidität: Festgeld ist normalerweise weniger liquide als Staatsanleihen mit höchster Bonität, da es eine Vorfälligkeitsstrafe gibt, wenn das Geld vor Ablauf der Laufzeit abgehoben wird. Staatsanleihen können hingegen jederzeit auf dem Sekundärmarkt verkauft werden.

- Bonitätsrisiko: Festgeld wird in der Regel von einer Bank ausgegeben und hat somit ein höheres Bonitätsrisiko als Euro-Staatsanleihen mit höchster Bonität. Letztere werden von der Regierung eines Landes ausgegeben und gelten daher als relativ sicher.

- Einlagensicherung: Festgeld ist normalerweise durch eine Einlagensicherung geschützt, die im Falle einer Insolvenz der Bank den Einlagenbetrag bis zu einem bestimmten Höchstbetrag garantiert. Staatsanleihen haben keine Einlagensicherung, da sie nicht bei einer Bank gehalten werden.

- Steuerliche Behandlung: Die steuerliche Behandlung von Festgeld und Staatsanleihen ist unterschiedlich. Während in Österreich Festgeldzinsen mit dem besonderen Steuersatz von 25,00 % besteuert werden, sind es bei Anleihe-Zinsen 27,50 %.

Es ist wichtig, dass Anleger ihre individuellen Bedürfnisse und Risikobereitschaft berücksichtigen und ihre Anlageentscheidungen entsprechend treffen.

Staatsanleihen oder Festgeld in der Praxis?

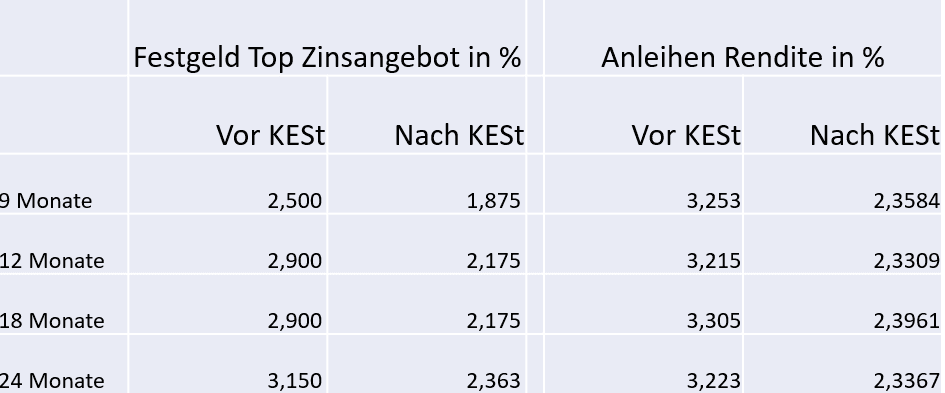

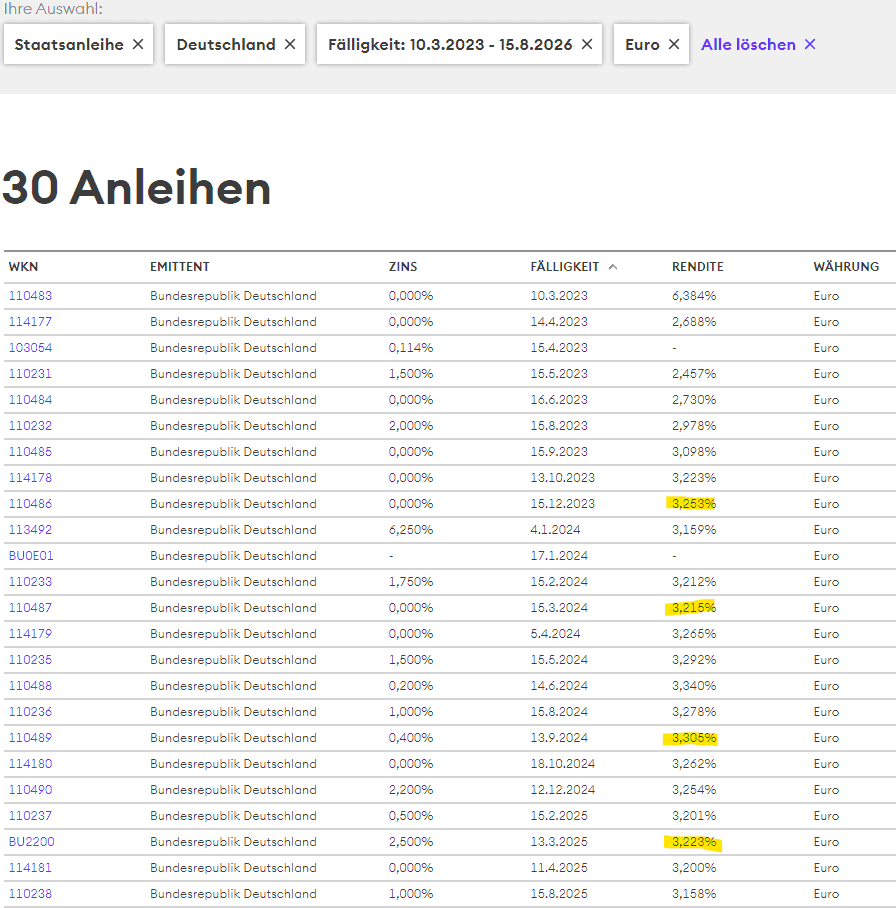

Ein Blick auf das jeweilige Top Angebot im Festgeld Vergleich im Vergleich zu passenden deutschen Staatsanleihen (Quelle Anleihefinder Börse Stuttgart) mit ähnlichen Laufzeiten wie die Festgeldlaufzeiten von 9, 12, 18 bzw. 24 Monate zeigt folgendes Bild:

ACHTUNG: Die Rendite ist unabhängig von der Laufzeit in p.a. angegeben, also dem Zinsertrag pro Jahr. Damit können die unterschiedlichen Laufzeiten bestmöglich miteinander verglichen werden:

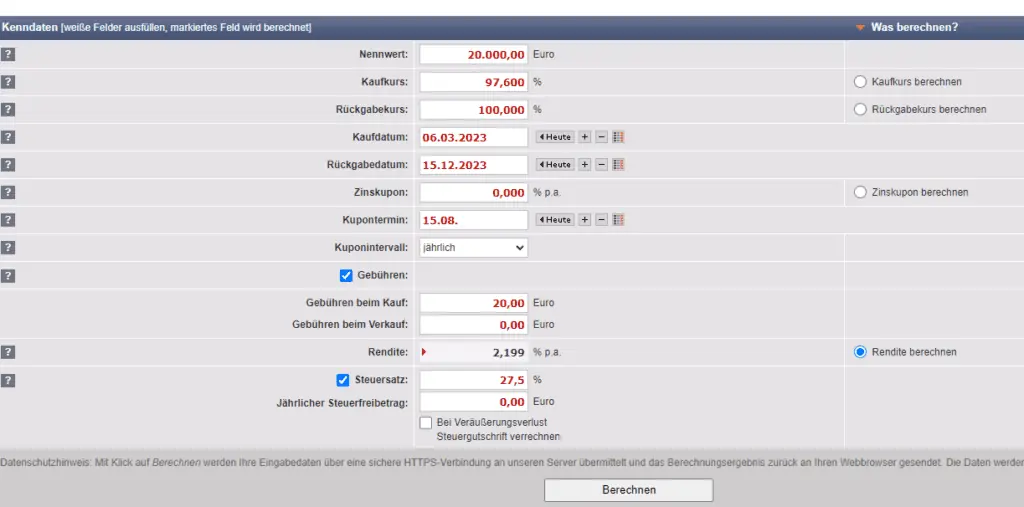

Um die Netto-Rendite berechnen zu können inklusive Abzug der Kaufgebühren empfiehlt sich die Verwendung eines passenden Anleihe-Rechners. Ein Rechner findet sich z. B. hier https://www.zinsen-berechnen.de/bondrechner.php

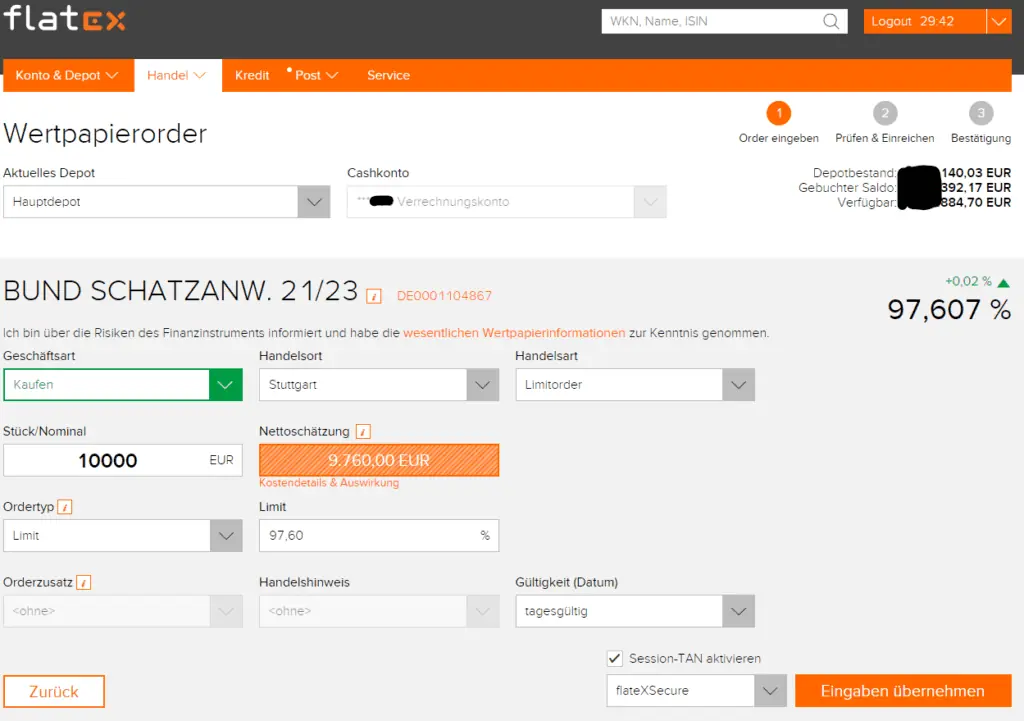

Kauf einer Anleihe

Der Kauf einer Anleihe über einen Broker erfolgt ähnlich dem eines Kaufs einer Aktie oder eines ETFs. Besonders ist, dass die Nominale der Anleihe angegeben werden muss und diese in % des Kurses notiert, wie in diesem Beispiel ersichtlich ist:

Ergebnis

Bei einem Renditevergleich von dem Top-Festgeldvergleich mit dem Top-Anleihevergleich zeigt sich im Fall der Laufzeit von ca. 9 Monaten ein Renditevorteil von 0,325 Prozentpunkte. Je 10.000 Euro Anleihesumme wären das 32,50 Euro.

- Rendite Festgeld: 1,875 %

- Rendite Anleihe: 2,200 %

- Delta Rendite: 0,325 %

- je 10.000 € = 32,50 Euro

Natürlich gibt es noch weitere Vor- bzw. Nachteile in Festgeld bzw. Anleihen zu investieren. Wie z. B. die Einfachheit von Festgeld oder das Limit von 100.000 Euro Einlagensicherung bzw. Selbstversteuerung bei ausländischen Sparzinsen. Auch die vorzeitige Auflösung von Festgeldprodukten kann ein Problem darstellen.

Für längere Laufzeiten zeigt sich, dass der Zinsvorteil bei Anleihen aktuell nicht gegeben ist oder sich sogar vice versa darstellt. Auch ist es wichtig hinzuweisen, dass dies der aktuelle Stand ist zum Stichtag 6.3.2023 – zu einem anderen Zeitpunkt kann sich die Situation sogleich anders darstellen. Ein aktueller Check und Vergleich der Festgeld Konditionen vs. Anleihe Renditen ist damit unabdingbar.

Fazit

Ja, die Anleihezinsen sind (auch) wieder da und es kann interessant sein in Anleihen zu investieren. Es zeigt sich, dass es gar nicht so einfach ist passende Anleihen zu finden die zu einem passen. Auch ist das Rechnen der tatsächlichen Rendite unter Berücksichtigung der Kosten wichtig, um die tatsächliche Rendite errechnen zu können. Nur so ist ein Vergleich zwischen Festgeld Zinsen (25 % Steuer) und Anleihen Rendite (27,5 % Steuer) möglich.

Anleihen können z. B. bei folgenden Broker gekauft werden. Neobroker wie Scalable Capital oder Trade Republic bieten keinen Kauf von Anleihen an.