9 + 10 kostenlose & kostengünstige Girokonten für uns hier in Österreich, das zeigt der Beitrag inklusive dem dazu passenden Video.

Aufgrund oftmaliger Nachfrage nun auch ein etwas anderes Thema als Beitrag und natürlich auch als Video. Der Girokonto Vergleich 2024 für Österreich hier auf Broker-Test.at. Neben Broker-Test.at werden von mir, Andreas Greiner, auch weitere Plattformen betrieben wie z. B. www.gratis-konto.at. Auf dieser Informations- und Vergleichsplattform gibt es die aktuellen News und Vergleich rund um kostenlose und kostengünstige Girokonten. Aus Österreich und aus der EU.

Wichtig: Die Angebote der verschiedenen Kontoanbieter ändern sich regelmäßig. Erst in der Woche der Veröffentlichung des Videos hat die bank99 bekannt gegeben, dass sie das kostenlose Girokonto der übernommen ex-ING eingestellt haben. Ebenso wurden alle anderen Girokontoprodukte grundlegend überarbeitet. Es ist daher sehr wichtig, sich stets auf der Website des Kontoanbieters darüber zu informieren, wie die aktuellen Angebote und Konditionen aussehen.

Einen umfangreichen Vergleich gibt es auf der Website www.gratis-konto.at

Video

Das dazu passende Video zum Girokonto Vergleich für Österreich findest du hier:

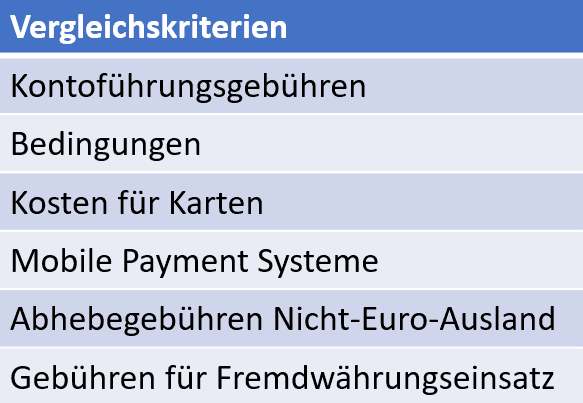

Vergleichskriterien und Produktmerkmale

Was wird in diesem Video präsentiert? Ein Girokonto Vergleich auf Basis der nachfolgende Kriterien. Wichtig ist zu wissen, dass die persönlichen Bedürfnisse die Wahl des Girokontos wesentlich beeinflussen und die Präsentation der verschiedenen Girokonten nur eine Ideengebung sein kann. Jede und jeder muss in sich gehen und überlegen, welche Kriterien eines Girokontos einem tatsächlich wichtig sind.

Das sind die wesentlichen Vergleichskriterien und Produktmerkmale die in diesem Video und Artikel präsentiert werden:

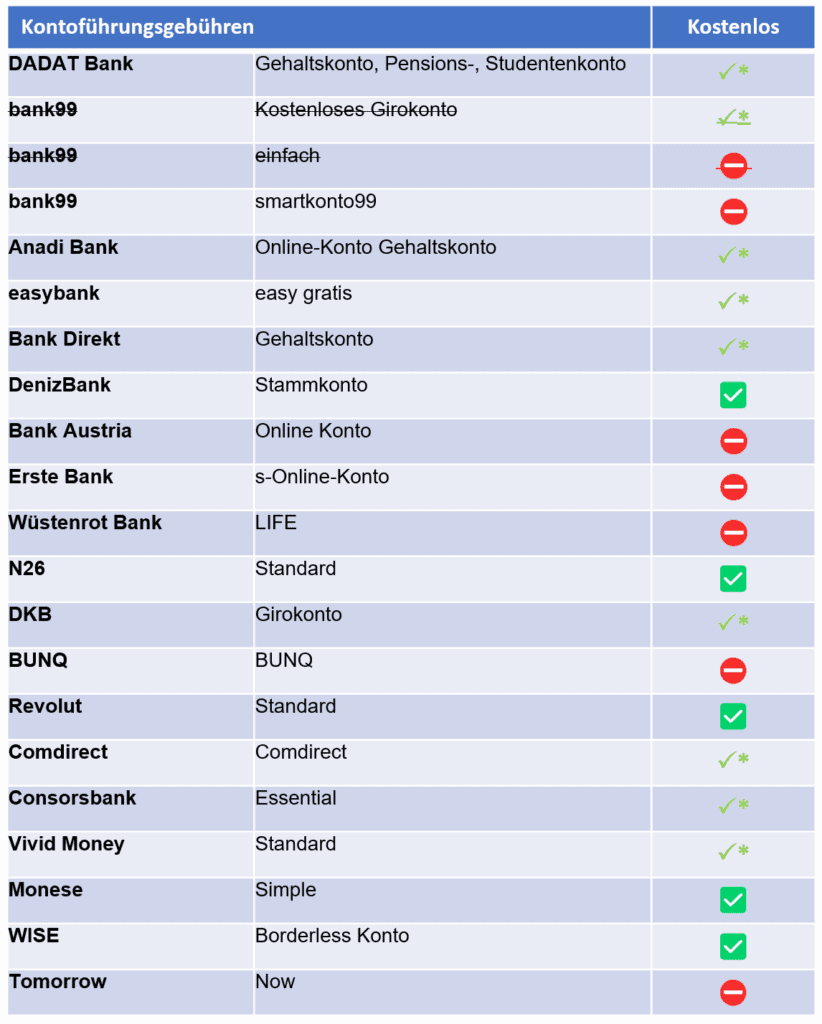

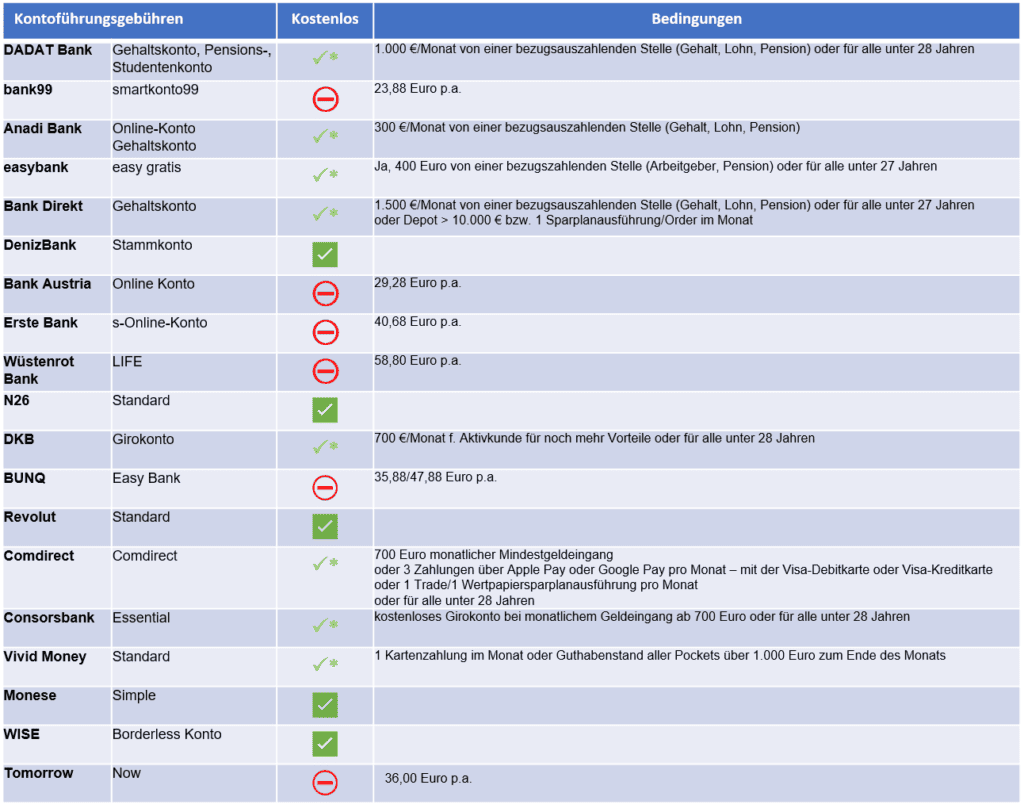

Kontoführungsgebühren

In dieser Auflistung wird gezeigt, dass die Anzahl der tatsächlich kostenlosen Girokonten überschaubar ist. Die gratis Girokonten ohne Bedingungen wie z. B. Gehaltseingang oder Mindesteingang sind mit dem weißen Hackerl auf grünem Hintergrund gekennzeichnet. N26, Revolut, Monese oder das Kontoangebot von WISE sind solche Angebote. Bei der DADAT Bank, Anadi Bank, etc. jene Angebote mit einem grünem Hackerl und einem *, das sind jene Girokonten bei denen die Kontoführung dann kostenlos ist, wenn bestimmte Bedingungen erfüllt werden. Hingegen sind Girokonten wie z. B. von der bank99 das smartkonto99 oder das Online Konto der Bank Austria kostenpflichtig, sind jedoch sehr günstig mit wenigen Euros an Kontoführungsgebühren im Monat.

Hier nun ein genauerer Einblick über die Bedingungen bzw. Kosten zu den einzelnen Girokonten die hier präsentiert werden:

Was kosten denn nun die verschiedenen Girokonten bzw. welche Bedingungen sind hier denn zu erfüllen. So ist es bei der DADAT Bank so, dass für das kostenlose Gehaltskonto ein Bezug von mindestens 1.000 Euro eingehen muss am Girokonto von einer bezugsauszahlenden Stelle (Gehalt, Lohn oder Pension) oder der DADAT Kunde ist unter 28 Jahre. Dann ist das DADAT Konto kostenlos. Bei der bank99 kostet das Girokonto „smartkonto99“ 1,99 Euro im Monat an Kontoführung, sind über das Jahr 23,88 Euro. Bei der Anadi Bank ist die Bedingung für ein gratis Konto, dass mindestens 300,00 Euro von einer bezugsauszahlenden Stelle (Gehalt, Lohn oder Pension) eingehen müssen. Interessant ist auch das Bank Direkt Girokonto als Gehaltskonto. Dieses ist kostenlos, wenn der monatliche Eingang von einer bezugsauszahlenden Stelle bei jenseits 1.500 Euro oder für alle unter 27 Jahren oder wenn ein Depot vorliegt mit einem Trade im Monat oder einem Wert von über 10.000 Euro.

Im Ausland gibt es Konten wie jenes von N26 oder Revolut, welches ebenso kostenlos sind. Ohne Bedingungen. Bei Bankkonten wie jenes von der DKB, Comdirect oder der Consorsbank, dort gibt es die Bedingung eines Eingangs von mindestens 700 Euro im Monat. Dieser Eingang kann aber auch von einem anderen, eigenen Girokonto stammen. Hier könnte also per Dauerauftrag monatlich im Kreis überwiesen werden und die DKB, Comdirect als auch Consorsbank akzeptieren dies als Erreichung der Bedingung des Eingangs von 700 Euro. Es sind als Eigenüberweisungen akzeptiert und nicht so wie bei vielen österreichischen Konten, dass hier der Eingang von einer bezugsauszahlenden Stelle stammt.

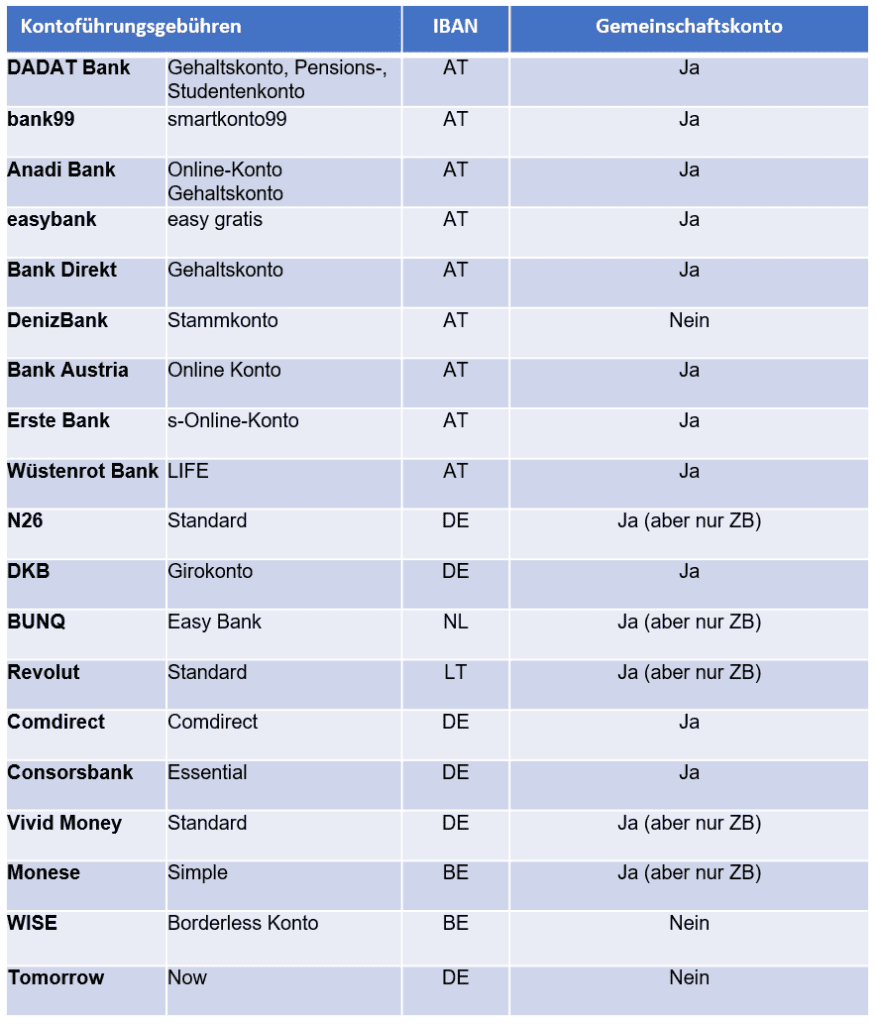

IBAN und Gemeinschaftskonto

Für manche ist das Thema IBAN sehr wichtig, dass es sich hier um einen AT-IBAN handelt. Für Zahlungsverkehrskonten gibt es ein eigenes Gesetz, dass hier keine IBAN diskriminiert werden darf. Bedeutet, wenn ich ein deutsches Girokonto von z. B. N26 habe mit einer DE-IBAN, so muss mein Internetprovider meine DE-IBAN genauso akzeptierten für Lastschriften wie es mein Arbeitgeber tut, wenn mir das Gehalt überwiesen wird. Leider ist es dann aber auch so, dass dieses Gesetz nicht für Sparkonten gilt und die Sparkontenanbieter sehr wohl sagen können, dass sie Referenzkonten nur mit AT-IBAN akzeptieren.

In dieser Übersicht wird angezeigt, welche Girokonten einen österreichischen IBAN und ein Gemeinschaftskonto anbieten.

Ein Gemeinschaftskonto ist für Partnerschaften oftmals ein gerne gewähltes Instrument die Ausgaben gemeinsam zu bestreiten. Bei Girokonten wie N26, BUNQ oder Revolut findet sich in Klammer der Zusatz „aber nur ZB“. Dieses „ZB“ steht für Zeichnungsberichtigung. Bei einem Einzelkonto hat ausschließlich der Kontoinhaber die Verfügungsbefugnis. Es besteht jedoch die Option, eine Zeichnungsberechtigung für eine andere Person zu erteilen. Eine solche Berechtigung ermöglicht es, Abhebungen vorzunehmen, Einzahlungen zu tätigen und Daueraufträge einzurichten.

Ein Gemeinschaftskonto wird von mehreren Personen genutzt. Die Unterscheidung zwischen dem Und-Konto und dem Oder-Konto hängt davon ab, ob nur beide Inhaber gemeinsam oder jeder einzelne für sich allein verfügungsberechtigt ist.

Oder-Konto: Wenn keine ausdrückliche Vereinbarung für ein Und-Konto getroffen wurde, gilt automatisch ein Oder-Konto. Jeder Kontoinhaber kann eigenständig über das Konto verfügen. Allerdings müssen Entscheidungen, die den Kontovertrag betreffen (wie Kontoschließung, Kontorahmen und Zeichnungsberechtigungen), gemeinsam getroffen werden.

Ein Geheimtipp für jene die nur ein einfaches, kostenloses Konto ohne Karte mit österreichischem IBAN suchen: Das Denizbank Stammkonto. Hier gibt es ein sehr einfaches Konto mit der Möglichkeit Überweisungen zu tätigen, Lastschriften durchführen zu lassen und Daueraufträge zu machen. Eine Debit- oder Kreditkarte gibt es hier jedoch keine. Bedingungen wie Mindesteingang etc. gibt es für dieses Konto der Denizbank nicht. Ideal also für all jene die auf der Suche nach einem einfachen österreichischen Konto mit AT-IBAN sind.

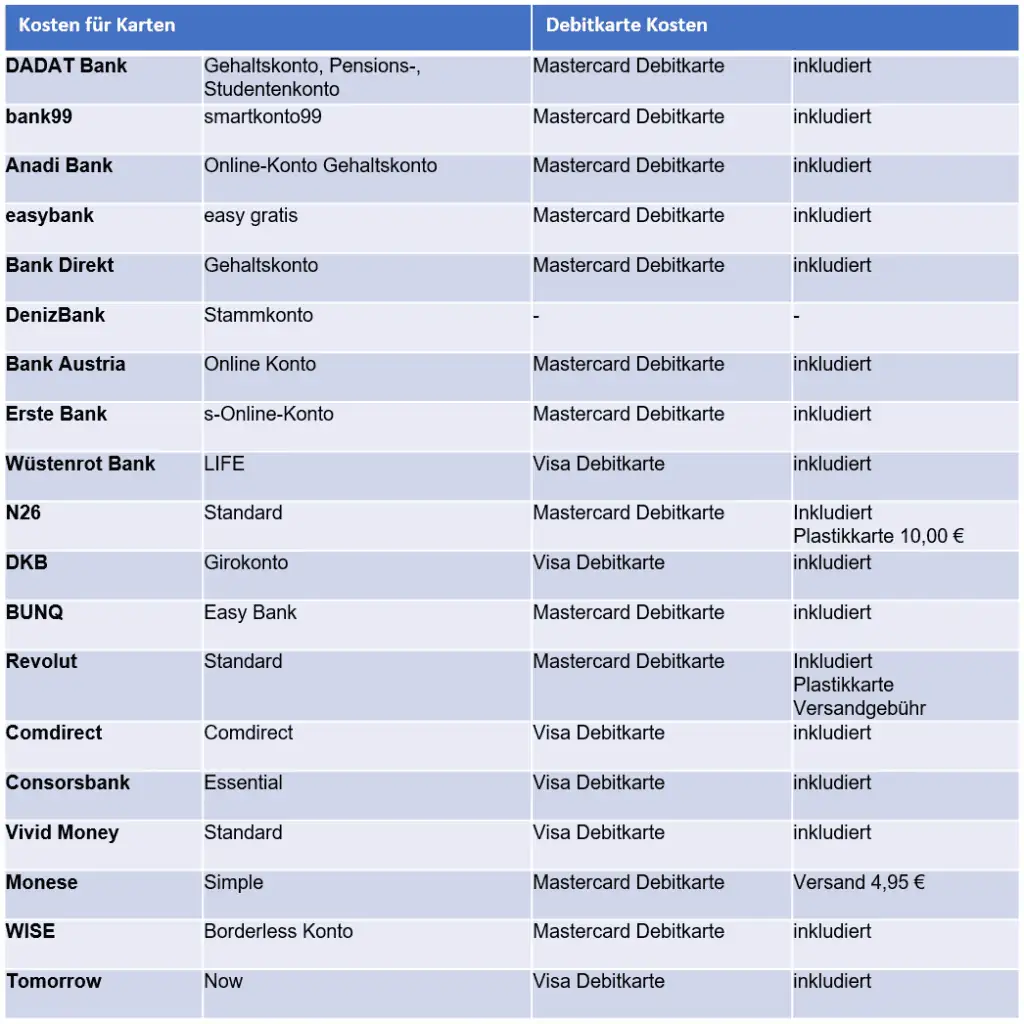

Kosten für Karten

Eine Debitkarte von Mastercard oder Visa ist im Regelfall inkludiert in den vorgestellten Konten. Ausnahme ist das oben erwähnte Denizbank Stammkonto. Hier gibt es keine Karten. Ob es eine Mastercard oder Visa Karte ist, das ist in Österreich sehr egal, beide werden im selben Ausmaß akzeptiert. Eine Debitkarte ist die hierzulande bekannte „Bankomatkarte“. Jeder getätigte Umsatz schlägt sich sofort auf den Kontostand des dahinter liegenden Girokontos durch.

Bei manchen Anbietern, wie z. B. N26 oder Revolut entstehen Kosten, wenn eine Karte auch zugesandt werden soll. Mit der zunehmenden Digitalisierung ist es oftmals so, dass die Karten nur noch digital für Apple Pay oder Google Pay hinterlegt werden. Manchmal ist es aber auch nötig, dass in den Kartenleser die physische Plastikkarte eingeführt wird. Gibt es nur eine digitale Version der Karte, könnte es hier zu Problemen kommen.

Wer für seine Partnerin oder Partner gerne auch eine Karte haben möchte, der muss zum Teil tiefer in die Tasche greifen. Über 35 Euro kann so eine Debit-Partnerkarte kosten. Manche Anbieter wie z. B. die DKB bieten ihr Girokonto auch als Gemeinschaftskonto an und bieten die Karte auch für den Partner kostenlos bzw. inklusive an. Keine weiteren zusätzlichen Kosten. Das ist attraktiv!

Manche kennen es noch von früher.

- Kostenloses Girokonto

- + gratis Bankomatkarte

- + gratis Kreditkarte

Dieses Paket wurde spätestens mit der Einführung der Debitkarte aber fast gänzlich abgeschafft. Hier gibt es kaum noch Angebote, eine kleine Ausnahme ist hier jedoch die Kärntner Anadi Bank mit ihrem Online-Konto Gehaltskonto. Hier ist die Kreditkarte kostenlos, wenn ein Jahresumsatz von 3.000 Euro und mehr erzielt wird. Bis zu einem Jahresumsatz von 1.000 Euro fallen Jahreskosten von 25,50 Euro an, und zwischen 1.000 und 3.000 Euro sind es die halben Jahreskosten von 12,75 Euro. Bei anderen Banken gibt es zum Teil gar kein Angebot für eine Kreditkarte oder sie kostet je nach Ausprägung knapp über 20 Euro oder im Fall der Gold-Kreditkarten sogar rund um die 100 Euro. Hier ist aber auch die Produkt- und Serviceleistung höher.

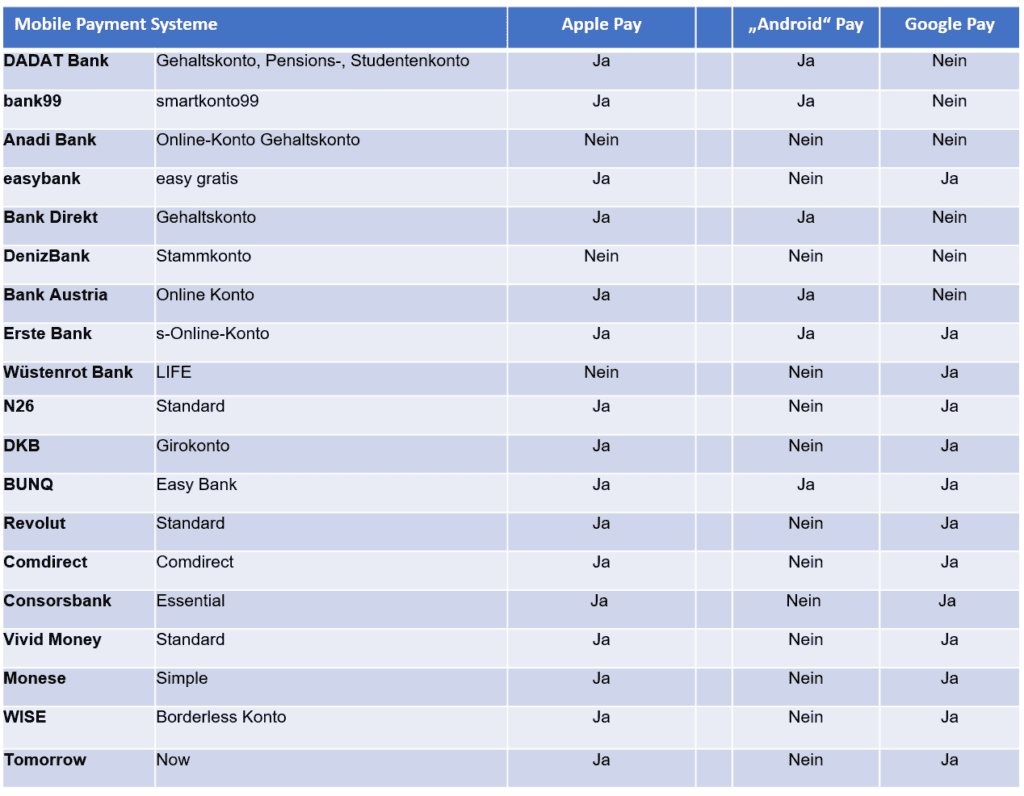

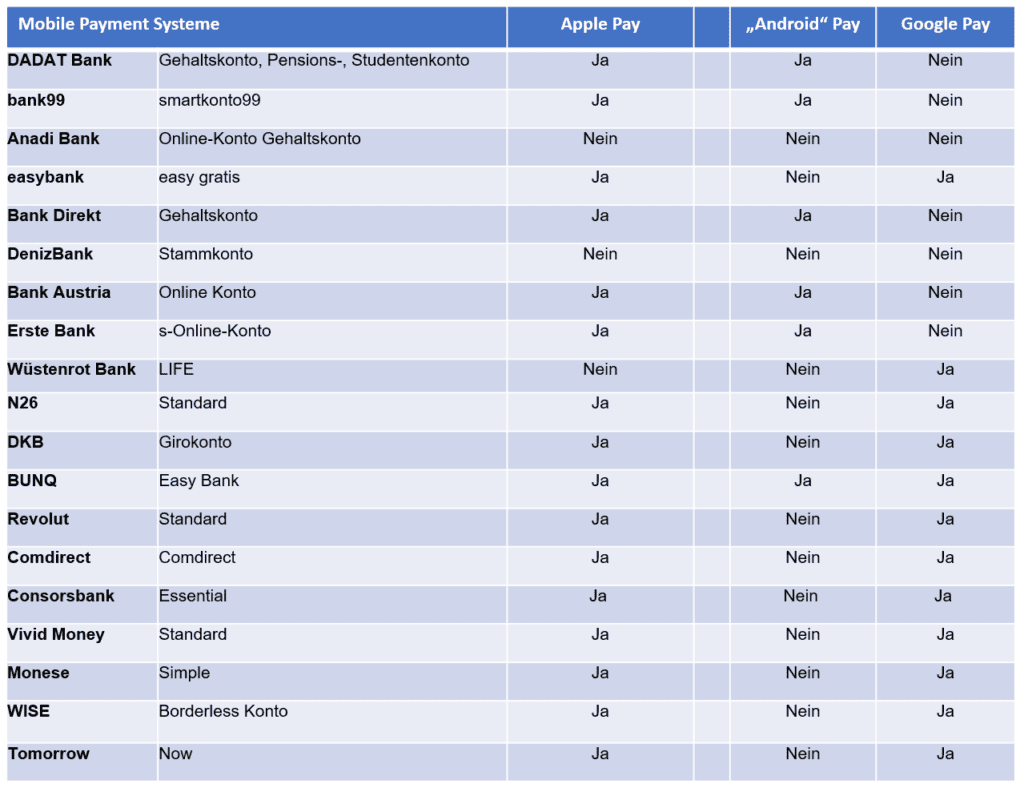

Apple Pay/Google Pay/… Mobile Payment Systeme

Wie steht es um das mobile Bezahlen mit Smartphone, Smartwatch oder anderen Endgeräten? Wer bietet Apple Pay, Google Pay oder andere digitale Bezahlmethoden an? Hier eine Übersicht über die wichtigsten Angebote für Apple und Android Smartphones.

Auffallend ist hier, dass die Kärntner Anadi Bank keine Möglichkeit für Apple Pay oder Android Pay anbietet. Android Pay ist die Zusammenfassung aller Bezahlmöglichkeiten auf einem Android Smartphone wie z. B. RaiPay der Raiffeisenbanken. Google Pay ist natürlich auch für Android Smartphones gemacht.

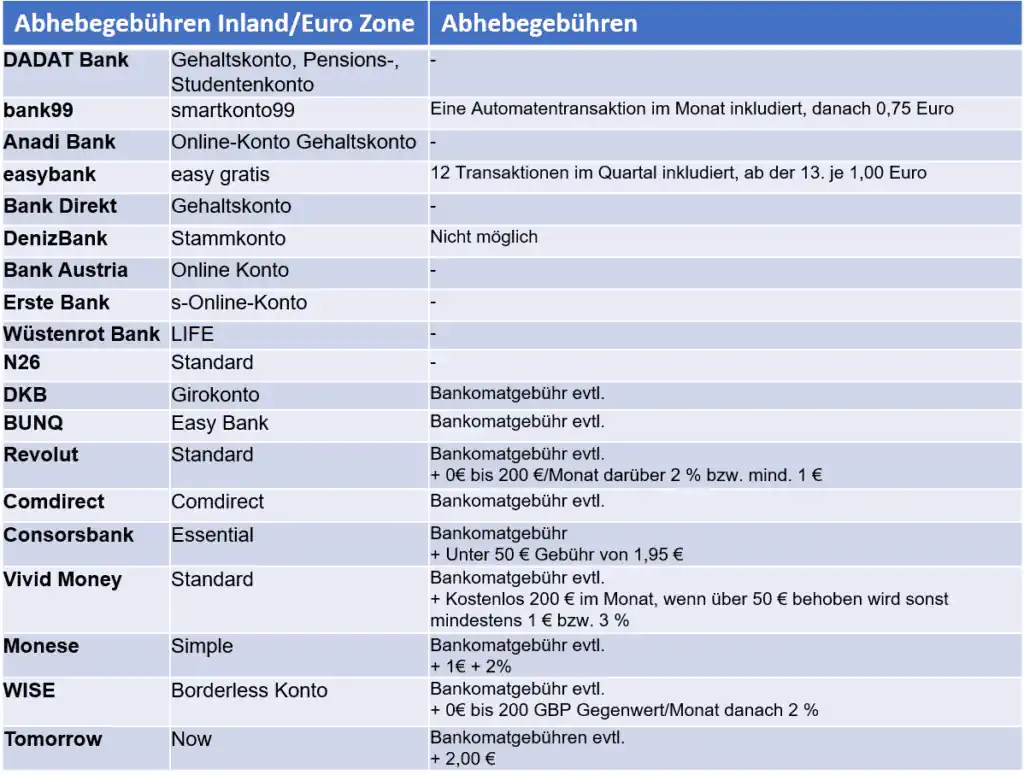

Abhebegebühren Bargeld im Inland bzw. der Euro-Zone

Welche Kosten entstehen beim Einsatz der Debitkarte der jeweiligen Bank im Inland bzw. der Euro Zone? Hier gibt es die dazu gehörige Auflistung, die jedoch zu erklären. Es ist so, dass die österreichischen Banken sich geeinigt haben, dass mit der Bankomat-/Debitkarte an jedem österreichischen Bankomaten (oder fast jedem, denn die Automaten von Euronet und ICash sind ein Sonderfall) kostenfrei Bargeld behoben werden kann innerhalb der Kontoführungsbedingungen. Manche Kontopakete wie z. B. das smartkonto99 der bank99 geben vor, dass eine Automatentransaktion im Monat kostenfrei ist, jede weitere Bargeldbehebung jedoch 0,75 Euro kosten würde. Bei der easybank und dem easy gratis Konto sind 12 Transaktionen am Automaten im Quartal inkludiert, ab der 13. Transaktion fällt eine Gebühr von 1,00 Euro an.

Anders ist es bei ausländischen Karten. Hier verrechnet manchmal das Kontopaket Gebühren weiter. So gibt es bei Revolut die Bedingung, dass nur Bargeldbehebungen bis 200 Euro im Monat kostenfrei sind, darüber hinaus getätigte Bargeldbehebungen kosten 2 % bzw. mindestens 1 Euro.

Jetzt kommt aber noch etwas besonderes dazu, denn viele österreichische Bankomatbetreiben verrechnen bei ausländischen Karten gerne auch einmal eine Gebühr in der Höhe von wenigen Euro (ca. 3 bis 5 Euro je Behebung). So kann es vorkommen, dass mit der Revolut Debitkarte der Bankomat einer Raiffeisenbank eine Gebühr verlang von z. B. 3,50 Euro für diese Behebung. Wird die selbe Behebung mit einer Debitkarte der Anadi Bank durchgeführt, so entstehen diese Gebühren nicht. Dieses Phänomen findet sich bei allen ausländischen Karten wie der DKB, Comdirect, Consorsbank etc. – einzige Ausnahme: Die Debitkarte von N26.

Mehr zur Bankomatgebühr in Österreich und welche Bankomaten doch keine Gebühr verlangen bei der Bargeldbehebung mit einer ausländischen Karte, gibt es in diesem Beitrag:

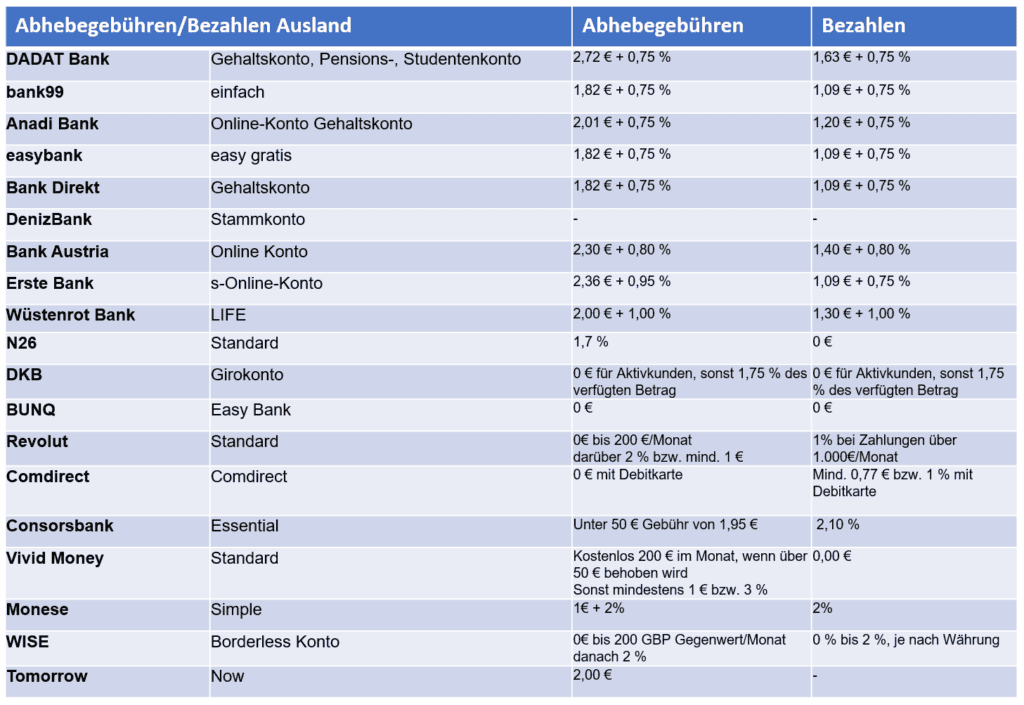

Abhebegebühren Nicht-Euro-Ausland und Gebühren für Fremdwährungseinsatz

Wer im Urlaub in Nicht-Euro-Landen unterwegs ist, der wird bei der Bargeldbehebung am Bankomaten in der Schweiz, Tschechien oder Ungarn für seine Schweizer Franken, Tschechische Kronen oder Ungarische Forint auch Gebühren bezahlen müssen an die Bank – im Regelfall. Diese Gebühren sind unterschiedlich je nach Bank. Auch beim unbaren Bezahlen am Point-of-Sale wie dem Restaurant, Geschäft, etc. fallen Gebühren an. Diese sind in der Regel jedoch niedriger als jene für die Behebung beim Bargeld.

Bei der bank99 ist es so, dass bei jeder Bargeldbehebung beim Nicht-Euro-Bankomaten es zu einer fixen Gebühr von 1,82 Euro kommt und zusätzlich noch eine Gebühr in der Höhe von 0,75 % vom behobenen Betrag. Wird im Restaurant oder Geschäft unbar bezahlt, entstehen bei der bank99 fixe Kosten von 1,09 Euro plus 0,75 % vom Bezahlbetrag. Wesentlich teurer ist das bei der DADAT Bank mit 2,72 Euro fix plus 0,75 % bei der Bargeldbehebung und beim unbaren Bezahlen mit 1,63 Euro fix + 0,75 %.

Wer sich auch die ausländischen Angebote ansieht bemerkt, dass es dort weitaus günstiger ist. So verlangt N26 für jede unbare Bezahlung in Nicht-Euro-Landen keine extra Gebühr. Ebenso nicht bei BUNQ. Auch bei der DKB ist es für Aktivkunden (>700 € Eingang im Monat) so, dass keine Gebühren anfallen. Hier aber sowohl für die Abhebegebühren beim Bankomaten als auch beim unbaren Bezahlen im Geschäft. Beide Varianten sind hier ohne Gebühr möglich.

Aufzupassen ist bei der Bargeldbehebung bzw. beim Bezahlen im Ausland aber auch noch, dass keine automatische Umwandlung. DCC, Dynamic Currency Converting kann kostspielig(er) werden als die Umrechnung auf Seiten der Bank. Hier bietet der Betreiber des Bezahlterminals bzw. des Bankomaten an, die Fremdwährung sofort in Euro umzurechnen, sodass dies nicht mehr bei der Bank bzw. Kontoanbieter passiert. Hier ein paar Beispiele, wie kostspielig das sein kann.

Fazit

Kostenlose bis hin zu günstige Girokonten gibt es einige. 19 verschiedene Konten, 9 davon aus Österreich und 10 davon aus der EU wurden in diesem Beitrag und in dem dazugehörigen Video präsentiert. In Österreich sind besonders die kostenlosen Gehaltskonten von

- DADAT Bank – ab 1.000 Euro monatlichen Eingang

- Anadi Bank – ab 300 Euro monatlichen Eingang

- easybank – ab 400 Euro monatlichen Eingang

- Bank Direkt – ab 1.500 Euro monatlichen Eingang

ein attraktives Angebot. Wichtig ist hier, dass das Gehalt von einer bezugsauszahlenden Stelle kommt. Günstig sind die Girokonten von der bank99, Bank Austria, Erste Bank und Wüstenrot Bank von ca. 2 bis 5 Euro monatlichen Kosten für die Kontoführung. Die Debitkarte ist inkludiert. Ein Spezialfall ist das Stammkonto der Denizbank. Kostenlos und keine Bedingungen. Überweisungen, Lastschriften, Daueraufträge. Alles möglich. Karte gibt es hier jedoch keine.

Interessant sind mitunter auch Girokonten aus dem Ausland. Es könnte da und dort zu Einschränkungen kommen, zum Beispiel durch den Nicht-AT-IBAN oder bei der Verwendung der ausländischen Debitkarte (evtl. Bankomatgebühr bei manchen heimischen Bankomaten). Dafür überzeugen diese Konten mit den Gebühren und attraktiven Angeboten beim Einsatz im Nicht-Euro-Ausland. Auch als Zweitkonten oder als Gemeinschaftskonto überzeugen manche dieser Angebote.

Top 3 Gehaltskonten nach Kosten

Top 3 Gehaltskonten

Top 3 Zweitkonten

- Zum Girokonto Vergleich

- zu N26

- zur DKB

- zur DADAT Bank

- zur Bank Direkt

- zu Revolut

- zur easybank

Bzgl Bunq ein paar Korrekturen; Sie haben definitiv ein Gemeinschaftskonto; da stehen dann auch beide Inhaber in allen Kontoüberweisungen als Inhaber; Es wird auch definitiv 0.5% für Auslandstransaktionen auf die MasterCard fees aufgeschlagen; Und IBANs kannst du aus mehreren Ländern haben; NL/DE/IT/ES/FR/IE soweit ich das sehe; aktiviert habe ich bei mir nur NL und DE aktuell; aber das ist definitiv Flexibilität. – ausserdem haben sie das Preismodell upgedated, also die Preise haben sich seit deinem Posting wohl auch nochmal geändert 🙂

Hallo Gerhard,

vielen Dank für die Insights. Tatsächlich, sie bieten auch einen Joint Account an. Bzgl. der Auslandstransaktionen und den 0,5 %: Das sind ordentliche Trickser! Da wirbt BUNQ mit „Keine Fremdwärhungsgebühren“ mit ihrem ZeroFX und sie nennen es dann einfach nur anders. Es ist eine „Network Fee“ von 0,5 %. Pffffffff…

Im Video habe ich es bzgl. der Preise bereits gesagt. Sie haben die Erhöhung mit 1.2.2024 vorgehabt, haben diese aber dann bis auf weiteres einen Tag davor zurückgezogen. Jetzt still und leise doch eingeführt.

Danke dir Gerhard für die Insights!

Gruß,

Andreas

Hallo Andreas! Danke für den umfangreichen Giro Konten Vergleich. Die Österreichischen Banken wollen uns mittels Kontogebühren immer mehr abzocken. Die Bankfilialen sind immer spärlicher besetzt, die Zins Spanne zwischen Soll/Haben beträgt meist ca. 10% und Überweisungen dauern immer noch mind. 1 Nacht und für den schlechten Service sollen wir auch noch monatlich zahlen. Eine Frage zu der B99 Umstellung der kostenlosen ex.ING Konten. Bis jetzt habe ich dazu noch keine Info von B99 bekommen, gilt das fix für alle ex.ING Kunden? Die BAWAG hat diese Streichung der kostenlosen GiroKonten vor ein paar Jahren auch probiert. Nach Protesten und Klagen der… Weiterlesen »

Hallo Alois,

es gibt keinen Plan die kostenlosen ex-ING Konten umzustellen – so ist zumindest nichts bekannt. Wie das in der Zukunft gehandhabt wird, wird sich zeigen.

Bzgl. der Streichung sehe ich für die meisten ex-ING Konten wohl kein Problem, weil die ING DiBa damals sehr bald einen Passus einführte der darauf verwies, dass die Kontoführungsgebühren b.a.w. erstattet werden. Das ermöglicht die Erstattung wieder zu streichen.

Gruß,

Andreas

Weil gerade die VPI Preiserhöhung der bank99 kam, hier findet es sich auch, was die damalige ING DiBa reinschrieb, damit sie das gratis Konto für viele wieder abschaffen kann: „Gilt für Kunden mit Antragstellung ab dem 1.6.2017: Wir, die bank99 AG (bank99), ersetzen bei monatlichen Geldeingängen von mindestens € 300 die Kontoführungsgebühr (aktuell € 4,56, ab 1.5.24 € 4,92/ Monat). Aktion bis auf Weiteres. Der Ersatz der Kontoführungsgebühr kann jederzeit unter Einhaltung einer Frist von zwei Monaten einseitig von der bank99 widerrufen werden. Für den Fall des Widerrufs kommt die dann aktuelle Kontoführungsgebühr Girokonto zur Anwendung.“ Für alle die vor… Weiterlesen »