Dank eines sachdienlichen Hinweises unseres Community Mitglieds Chris wussten wir es in der Broker-Test.at Community wieder sehr schnell. Es gab wieder die Steuermeldung des beliebten Geldmarkt-ETF XTRACKERS II EUR OVERNIGHT RATE ETF mit der ISIN LU0290358497 bzw. der WKN DBX0AN – und wieder hat es sie in sich.. Für das Geschäftsjahr 2024 (1.1.2024 bis 31.12.2024) wurden per 28.7.2025 folgende Werte auf der OeKB Website veröffentlicht:

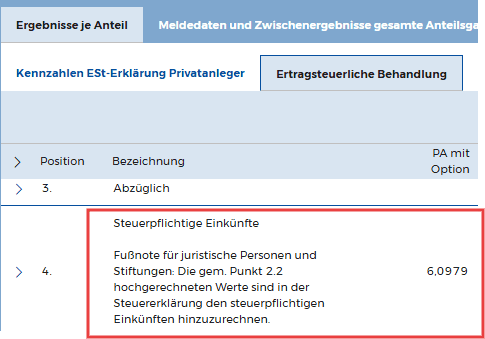

- Ausschüttungsgleiche Erträge: 6,0979 € je Anteil

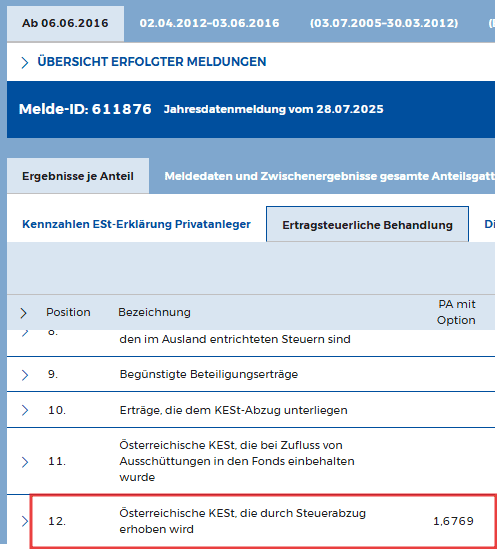

- Österreichische Kapitalertragsteuer (KESt): 1,6769 € je Anteil (27,5 % von 6,0979 €)

Achtung: Wer den ETF ETF XTRACKERS II EUR OVERNIGHT RATE ETF mit der ISIN LU0290358497 bzw. der WKN DBX0AN in seinem Depot liegen hat, der wird jetzt zum 28. Juli 2025 mit einer KESt von 1,6769 Euro je Anteil belastet. Sorge dafür, dass dein Verrechnungskonto ausreichend gedeckt ist, damit du nicht ins Minus rutscht!

Wie viel KESt wirst du zahlen müssen? Deine Stück des ETFs x 1,6769 Euro = Summe der fälligen Kapitalertragsteuer (KESt)

Screenshots aus der OeKB Meldung:

Damit ergibt sich für alle Anlegenden, die am 28. Juli 2025 Anteile des DBX0AN im Depot hatten, eine automatische steuerliche Belastung von 1,6769 € pro Anteil – bei einem steuereinfachen Broker erfolgt die Abfuhr der Steuer automatisch.

Kursverlauf des ETFs im Jahr 2024

- Kurs am 2.1.2024 (laut Tradegate): 139,7405 €

- Kurs am 30.12.2024 (laut Tradegate): 144,8435 €

- Kurssteigerung im Kalenderjahr 2024: 5,1030 € je Anteil

Bewertung

Im Gegensatz zum Vorjahr ist die Steuerlast diesmal moderater, da die ausschüttungsgleichen Erträge mit 6,0979 € geringer ausfielen als 2023 (7,5801 €), während die Kurssteigerung von 5,1030 € höher war als im Vorjahr (4,448 €). Dennoch: Die agE übertreffen auch 2024 wieder den Kursgewinn – ein Effekt, der typisch für synthetisch replizierende (Swap-)ETFs ist. Für die Betroffenen gilt es auch dieses Mal wieder abzuwägen: Möchte ich diesen ETF tatsächlich weiter führen?

Unschön ist hier, dass die Kurssteigerung in diesem Jahr nur bei 5,1030 Euro lag während die ausschüttungsgleichen Erträge bei 6,0979 Euro je Anteil lagen. Das passiert auch nur bei jenen ETFs die synthetisch über SWAPs repliziert werden.

Steuerliche Implikationen

Zum Stichtag 28. Juli 2025 wurde für das Geschäftsjahr 2024 ein ausschüttungsgleicher Ertrag (agE) von 6,0979 € je Anteil gemeldet. Für alle Anlegenden, die den ETF an diesem Tag im Depot hatten, bedeutet das eine automatische steuerliche Belastung von 1,6769 € Kapitalertragsteuer (KESt) je Anteil.

Diese Steuer fällt also nachträglich für das gesamte Jahr 2024 an – selbst dann, wenn der ETF im Jahr 2024 noch gar nicht im Besitz war. Entscheidend ist allein, ob der ETF am Meldestichtag gehalten wurde. Wird der ETF hingegen nach dem Stichtag verkauft, fallen für das laufende Geschäftsjahr keine weiteren agE-Steuern mehr an – die bereits angefallene Steuerzahlung bleibt jedoch bestehen.

Zusätzlich zur Steuerpflicht werden auch die Anschaffungskosten des ETFs um den agE-Betrag von 6,0979 € pro Anteil erhöht. Das wirkt sich beim späteren Verkauf positiv aus: Ein potenzieller Gewinn wird dadurch steuerlich reduziert oder sogar in einen Verlust umgewandelt. Dieser Verlust kann innerhalb desselben Kalenderjahres mit bereits gezahlten Steuern – zum Beispiel aus den agE – verrechnet werden (Verlustausgleich).

In meinem Depot wurde die Steuerbuchung bereits ausgelöst und in der Depotübersicht ist dieser ETF somit steuerlich wieder ins Minus gerutscht:

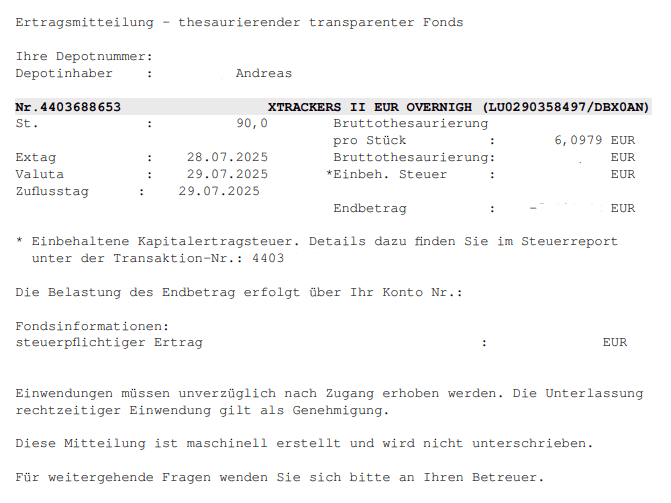

Die dazugehörige Abrechnung findet sich in meinem Flatex Depot ebenso:

Was passiert, wenn man nichts unternimmt?

Bei einem steuereinfachen Broker wird die Steuer auf die ausschüttungsgleichen Erträge automatisch einbehalten und abgeführt. Bei einem Auslandsbroker hingegen muss man sich selbst darum kümmern. Diese Steuer ist verpflichtend und lässt sich nicht vermeiden. Ebenso wichtig ist die automatische Anpassung der Anschaffungskosten, um eine spätere Doppelbesteuerung beim Verkauf zu verhindern – auch das wird bei steuereinfachen Brokern korrekt durchgeführt.

Wer aktuell Buchverluste im Depot hat, kann diese durch einen Verkauf realisieren. Solche Verluste können im Rahmen des Verlustausgleichs mit einem Steuervorteil von 27,5 Prozent verrechnet werden. Das kann sich bei größeren Beträgen lohnen. Bei kleineren Summen sollte man Aufwand und mögliche Transaktionskosten abwägen.

Wer nichts unternimmt, zahlt jetzt die Steuer auf die ausschüttungsgleichen Erträge. Im Gegenzug profitiert man bei einem späteren Verkauf von erhöhten Anschaffungskosten, wodurch entweder eine geringere Steuer auf Kursgewinne oder ein realisierbarer Verlust entsteht. Sollte tatsächlich ein Verlust eintreten, ist es wichtig, diesen im selben Kalenderjahr mit anderen Gewinnen, Dividenden oder Ausschüttungen gegenzurechnen. Andernfalls verfällt dieser steuerliche Vorteil am Jahresende.

Alternative: Festgeld oder Tagesgeld?

In Foren und sozialen Medien wurde die hohe Steuerlast teils kritisch diskutiert. Tatsächlich liegt die aktuelle Steuerlast für das Geschäftsjahr 2024 über der Kursentwicklung des ETFs im selben Zeitraum. Doch auch bei Tages- und Festgeld fällt Steuer an – dort beträgt sie 25 Prozent. Der Vorteil dort ist, dass die Steuer viel besser nachvollzogen werden kann und es auch zu keinen Konstellationen kommt, dass Steuer bezahlt werden muss für einen Zeitraum, wo der ETF womöglich noch gar nicht gehalten wurde. Bei steuereinfachen Konten wird sie zum Zeitpunkt der Zinsgutschrift oder spätestens am Jahresende einbehalten. Beim Festgeld erfolgt die Besteuerung mit dem Ende der Laufzeit. Bei ausländischer Veranlagung kann es zu vierteljährlichen Vorauszahlungen im Rahmen der Einkommensteuer kommen – je nach Höhe der Kapitalerträge.

Die Besteuerung von Zinserträgen ist zwar einfacher nachvollziehbar als jene von Fonds, dennoch greift auch hier die Steuerpflicht – mitunter sogar früher als bei Fonds.

- Hier geht es zum aktuellen Sparzinsen Vergleich

Synthetische ETFs (Swap-ETFs)

Ein synthetischer ETF bildet seinen Zielindex nicht durch den Kauf der tatsächlichen Indexwerte nach, sondern über Tauschgeschäfte, sogenannte Swaps, mit Banken. Dabei wird die Rendite eines internen Wertpapierportfolios gegen die Indexrendite eingetauscht. Diese Methode ermöglicht den Zugang zu schwer zugänglichen Märkten und reduziert Abweichungen vom Index. Gleichzeitig besteht jedoch ein Gegenparteirisiko – also das Risiko, dass der Swap-Partner zahlungsunfähig wird.

Zur Absicherung werden in der Regel Sicherheiten hinterlegt und mehrere Swap-Partner eingesetzt. Synthetische ETFs eignen sich insbesondere für Märkte mit Zugangsbeschränkungen oder besonderen regulatorischen Anforderungen.

Wesentliche Merkmale eines Swap-ETFs:

- Ertragsaustausch durch Swaps mit einer Bank

- Geringere Transaktionskosten und exakte Indexabbildung

- Gegenparteirisiko besteht, wird aber durch Sicherheitsmechanismen begrenzt

Fazit

Auch für das Steuerjahr 2024 zeigt sich: Der synthetische Geldmarkt-ETF DBX0AN kann durch seine agE-Veranlagung zu einer vorgezogenen Steuerbelastung führen, selbst wenn der Kursgewinn moderat ausfällt. Wer den ETF zum Stichtag 28. Juli 2025 im Depot hatte, wird automatisch mit 1,6769 € KESt je Anteil belastet. Gleichzeitig erhöht sich der steuerliche Einstandspreis, was bei einem späteren Verkauf den steuerpflichtigen Kursgewinn reduziert oder sogar Verluste ermöglicht.

Empfehlung

Wer durch die Anpassung nun einen Buchverlust im Depot sieht, kann einen Verkauf im selben Kalenderjahr erwägen, um diesen Verlust steuerlich geltend zu machen. Alternativ sollte man den ETF weiterhalten und künftig auf eine günstigere Entwicklung hoffen. Als Alternative kommen physisch replizierende Geldmarkt-ETFs oder kurzlaufende Anleihenfonds in Frage – mit potenziell geringerer steuerlicher Komplexität.

Vielen Dank für die Infos. Ich hatte den im Depot um eine Alternative zu den katastrophalen Sparzinsen zu haben. Diese Konstellation ist mir im Depot aber zu blöd, ist für jahrelanges halten gedacht und ich hab keinen Bock einen Buchverlust künstlich aufzubauen den ich im Fall dass ich auf das Geld zurückgreifen muss vielleicht gar nicht mehr durch Gewinnrealisierung abfedern kann oder will. Habe das Geld in meinen kurzlaufenden Anleihen-ETF überführt und damit hat dieses Kapitel ein Ende

Servus,

Ich habe die ausschüttende Variante LU0335044896/DBX0A2 des ETF im Depot und habe dennoch eine Etragsmitteilung für thesaurierende Fonds bekommen.

Die KESt beträgt dabei nicht 1,6769 pro Anteil sondern „nur“ 0,7858.

Die Frage ist aber: warum muss ich die KESt für eine Thesaurierung zahlen obwohl der Fonds ausschütten ist?

Danke für Infos,

Michael

Auch Ausschütter haben ausschüttungsgleiche Erträge. Das System unterscheidet in ordentliche und außerordentliche Erträge, die Unterscheidung zwischen Ausschütter und Thesaurier ist keine steuerliche Einstufung, sondern vielmehr eine Marketing/Produktangelegenheit.

Hier erfährst du mehr:

https://www.broker-test.at/steuern/etf-steuern/#elementor-toc__heading-anchor-3

Danke, sehr hilfreich!

das freut mich!

Gibt es die Möglichkeit nachzulesen bei welchen ETFs die geringsten agE in Österreich zu bezahlen sind ?