Am 22. April 2024 erblickte Bundesschatz.at 2.0 das Licht der Welt und damit feierte Bundesschatz vor wenigen Tagen seinen ersten Geburtstag nach dem Relaunch vor gut einem Jahr. Ein Zeitpunkt um ein erstes Resümee zu ziehen.

Aktuelle Entwicklungen bei Bundesschatz.at

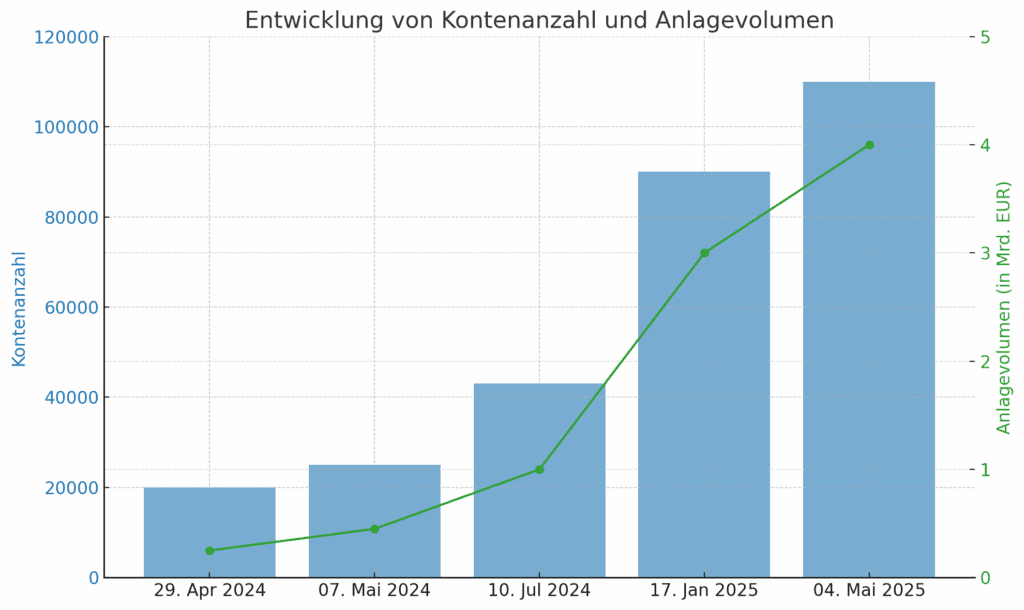

Aus den verschiedensten öffentlichen Quellen sind die folgenden Zahlen zu erfahren, der letzte erhobene Datenpunkt zum 17. Jänner 2025 wurde direkt bei der OeBFA selbst angefragt.

| Datum | Kontenanzahl | Anlagevolumen (in Euro) | Ø Anlagevolumen pro Konto (in Euro) |

|---|---|---|---|

| 22. April 2024 | – | – | – |

| 29. April 2024 | 20.000 | 250 Millionen | 12.500 |

| 7. Mai 2024 | 25.000 | 450 Millionen | 18.000 |

| 10. Juli 2024 | >43.000 | >1 Milliarde | >23.256 |

| 17. Jänner 2025 | >90.000 | >3 Milliarden | >33.333 |

| 04. Mai 2025 | >110.000 | >4 Milliarden | >36.364 |

Diese Zahlen aus der Tabelle als Diagramm dargestellt:

1. Über 110.000 PrivatanlegerInnen setzen auf Bundesschatz

Das Anlageprodukt des Bundes, Bundesschatz.at, erfreut sich weiterhin großer Beliebtheit. Seit dem Start am 22. April 2024 wurden innerhalb des ersten Jahres mehr als 110.000 Konten eröffnet – ein eindrucksvoller Beleg für das Vertrauen der österreichischen Bevölkerung in dieses sichere, staatliche Angebot.

2. Mehr als 4 Milliarden Euro investiert

Das veranlagte Volumen beträgt mittlerweile rund 4 Milliarden Euro, wovon über 1 Milliarde Euro auf Grüne Bundesschätze entfällt. Diese ermöglichen eine nachhaltige Veranlagung in Laufzeiten von sechs Monaten bis vier Jahren.

Interessantes Detail: 4 Milliarden Bundesschatz Investment ist mehr als doppelt so viel als der Bundesschatz 1.0 in seinen besten Zeiten in den ersten 18 Jahren als Bundesschatz vom damaligen Finanzminister Karl-Heinz Grasser präsentiert wurde.

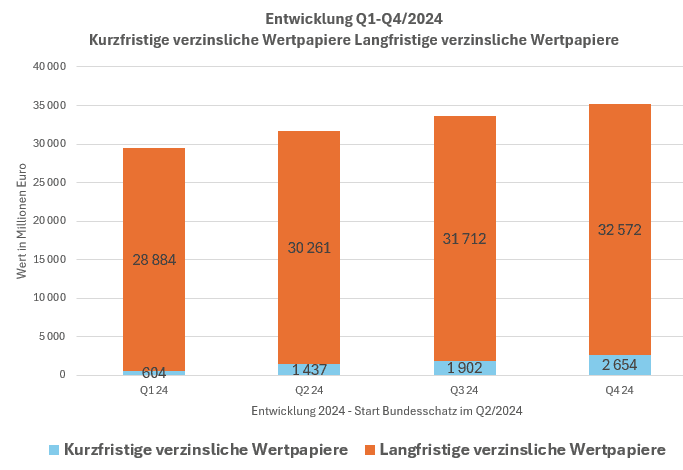

Sind 4 Milliarden Euro viel? Nun, die OeNB informiert in den Finanzverflechtungen der Haushalte, dass zum Ende 4. Quartal 2024 es 322 Milliarden Euro an täglich fälligen und gebundenen Einlagen gab. Das entspricht daher rund 1,2 %. Man könnte erahnen, dass der Run auf Bundesschatz auch in den Steigerungen der kurzfristig und langfristig verzinslichen Wertpapiere zu sehen ist:

Die Grafik zeigt die Entwicklung der kurzfristigen und langfristigen verzinslichen Wertpapiere im Zeitraum Q1 bis Q4 2024 – Start war bekanntlich im Q2/2024.

- Kurzfristige Wertpapiere: Es ist ein deutlicher Anstieg von 601 Mio. Euro in Q1 auf 2.654 Mio. Euro in Q4 zu erkennen. Dieser starke Anstieg deutet auf eine zunehmende Nachfrage nach flexiblen, kurzfristigen Anlageformen hin.

- Langfristige Wertpapiere: Auch bei den langfristigen Wertpapieren ist ein stetiges Wachstum sichtbar, von 28.884 Mio. Euro in Q1 auf 32.572 Mio. Euro in Q4. Dies zeigt eine weiterhin hohe Attraktivität für längerfristige, stabil verzinste Anlagen.

3. Durchschnittliches Alter bleibt bei ~49 Jahren

Das durchschnittliche Alter der Bundesschatz-AnlegerInnen blieb stabil bei 49 Jahren. Die Altersspanne der KundInnen reicht von 1 bis 100 Jahre, was die große Bandbreite an Zielgruppen widerspiegelt. Die analogen Kundinnen und Kunden sind im Durchschnitt 62 Jahre alt und damit deutlich älter als die digitalen Nutzerinnen und Nutzer, deren Durchschnittsalter bei 48 Jahren liegt.

4. Digitale Eröffnung dominiert

Mit einem Anteil von über 98 % werden die allermeisten Konten digital geführt – ein klarer Hinweis auf den stark digitalen Fokus des Bundesschatz-Angebots.

5. Gemeinschaftskonto seit Oktober 2024 verfügbar, Mündelgeldkonten und Treuhandkonten ebenso

Ein weiterer Ausbauschritt folgte im Oktober 2024: Seither können Mündelgeldkonten sowohl für Minderjährige als auch für Erwachsenenvertreter in digitaler und analoger Form eröffnet werden. Neu hinzugekommen ist zudem die Möglichkeit für Rechtsanwälte und Notare, Bundesschatz-Konten auch als Treuhandkonten im Rahmen von Insolvenz-, Verlassenschafts- oder Pflegschaftsverfahren zu nutzen. Das Gemeinschaftskonto wird auf Antrag eröffnet, dazu ist eine Mitteilung über Bundesschatz an das Serviceteam zu senden.

Die aktuellen Zahlen – 110.000 eröffnete Konten und ein investiertes Volumen von über 4 Milliarden Euro – sowie die stetig wachsende Nachfrage belegen eindrucksvoll: Bundesschatz.at hat sich als modernes und vertrauenswürdiges Anlageangebot für Privatanleger:innen etabliert.

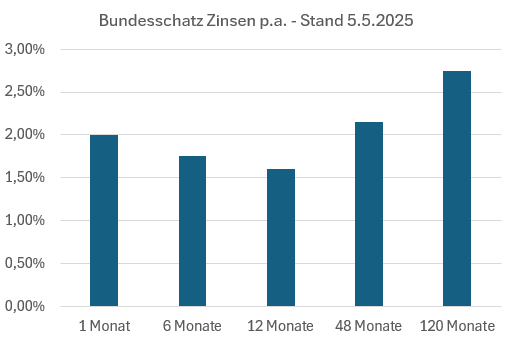

Die aktuellen Zinsen bei Bundesschatz

Die Zinssätze der Bundesschätze variieren je nach Laufzeit: 1 Monat bietet mit 2,000 % p.a. die höchste Rendite gibt es für eine Bindung über 120 Monate mit 2,750 % p.a. Die attraktive Kurzfrist-Option dürfte besonders für flexible Anlegende interessant sein.

| Bank | Laufzeit | Zinsen p.a. |

|---|---|---|

| Bundesschatz | 1 Monat | 2,000 % |

| Bundesschatz | 6 Monate | 1,750 % |

| Bundesschatz | 12 Monate | 1,600 % |

| Bundesschatz | 48 Monate | 2,150 % |

| Bundesschatz | 120 Monate | 2,750 % |

Eine jederzeitige Kündigung des Bundesschatzes ist möglich, die Zinsen werden rückgerechnet.

Steuern bei Bundesschatz.at: Steuereinfach, aber mit 27,5 %

Die Besteuerung bei Bundesschatz.at erfolgt steuereinfach, was bedeutet, dass die Kapitalertragsteuer automatisch abgeführt wird. Mit einem festen Steuersatz von 27,5 % bleibt der Verwaltungsaufwand für Anleger minimal. Im Vergleich dazu, werden Sparzinsen von Banken mit lediglich 25,0 % besonderer Steuersatz besteuert. Das führt zu einem kleinen, finanziellen Nachteil.

Diese Tabelle zeigt auf, was an Nettozins übrig bleibt von den aktuellen Bundesschatzzinsen, wenn hier 27,5 % an Kapitalertragsteuer automatisch abgezogen werden. In der rechtesten Spalte wird aufgezeigt was für ein Bankenzins dem Bundesschatz-Zins entspricht. So kommt bei 2,00 % p.a. Bundesschatz-Zins netto das selbe heraus wie bei 1,933 % p.a. Bankenzins.

Disclaimer: Die Berechnung der Bundesschatz Zinsen erfolgt aufgrund der tatsächlichen Zinstage. Hat ein Monat 31 Tage, so werden diese 31/365 verzinst. Bei Bankzinsen ist die übliche Methode 30/360 für die Berechnung der Zinsen. Daraus ergibt sich für kurzlaufende Bundesschatz Zinsen in der Regel ein sehr kleiner Vorteil.

| Laufzeit | Zinsen p.a. (%) | Nettozins Bundesschatz (%) | Sparkonto Bruttozins (für selben Nettozins, %) |

|---|---|---|---|

| 1 Monat | 2,000 | 1,450 | 1,933 |

| 6 Monate | 1,750 | 1,269 | 1,692 |

| 12 Monate | 1,600 | 1,160 | 1,547 |

| 48 Monate | 2,150 | 1,559 | 2,078 |

| 120 Monate | 2,750 | 1,994 | 2,658 |

- Nettozins Bundesschatz: Die Rendite nach Abzug der 27,5 % Kapitalertragsteuer.

- Sparkonto Bruttozins: Der erforderliche Bruttozins auf einem Sparkonto (bei 25 % Steuer), um den gleichen Nettozins zu erzielen.

Das zeigt, dass Sparkonten bei gleichem Nettozins einen geringfügig niedrigeren Bruttozins bieten können, um auf das selbe Nettozins-Ergebnis zu kommen wie bei Bundesschatz.

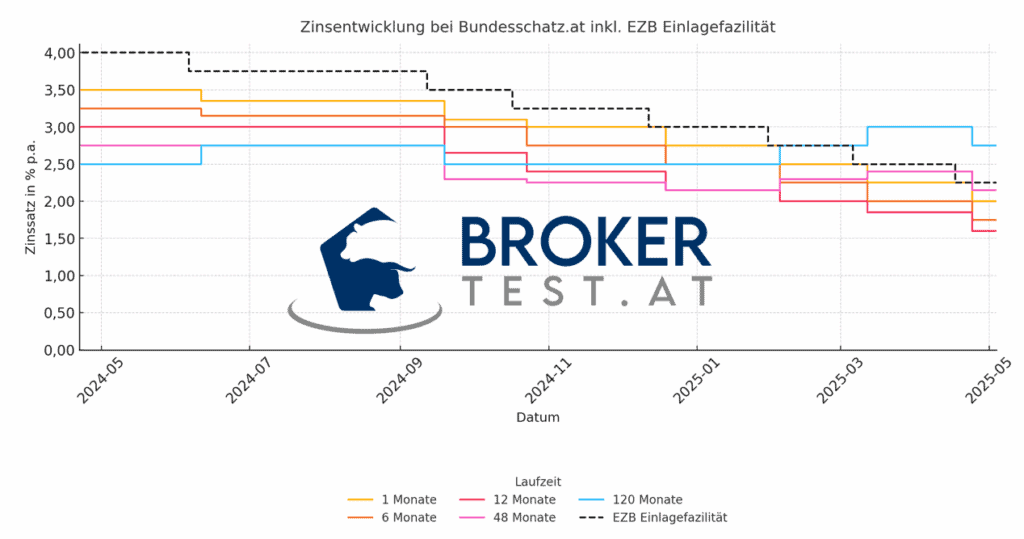

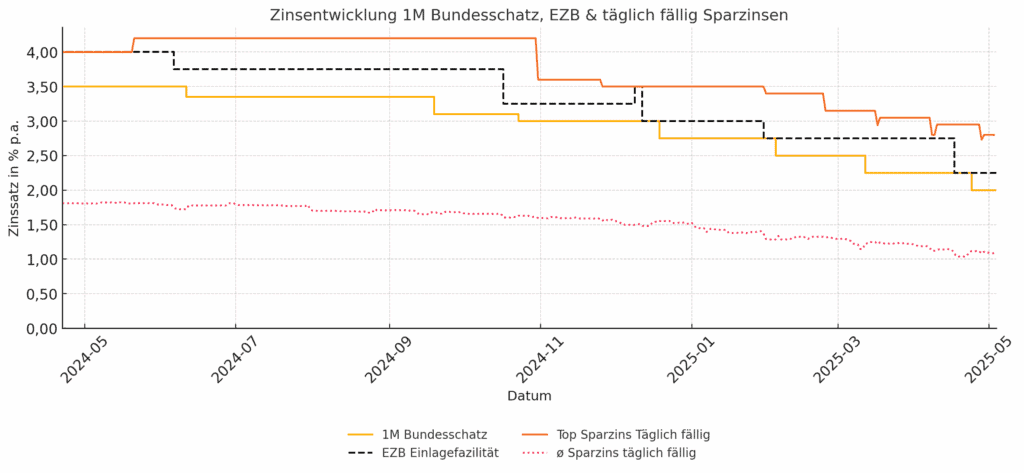

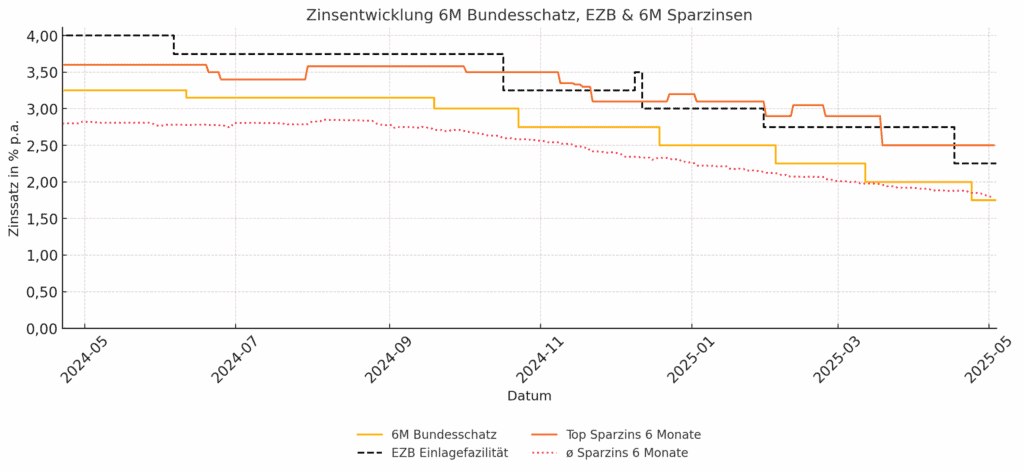

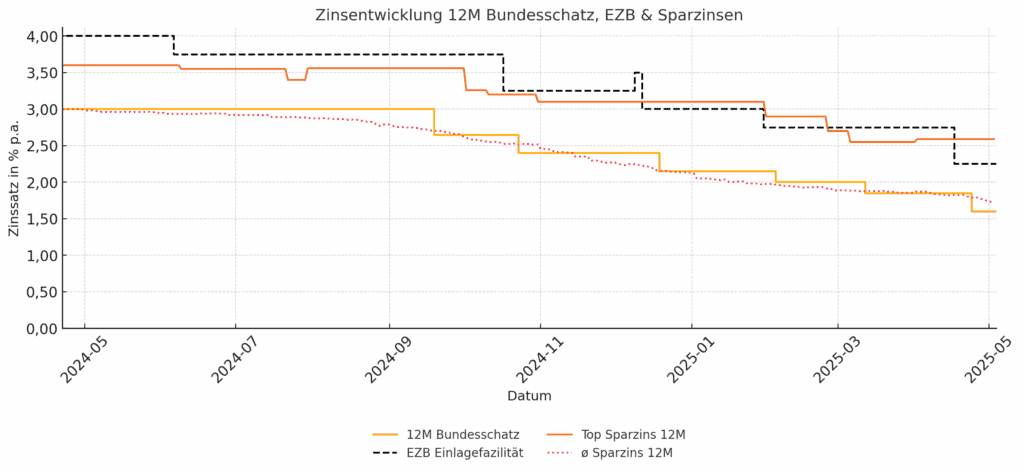

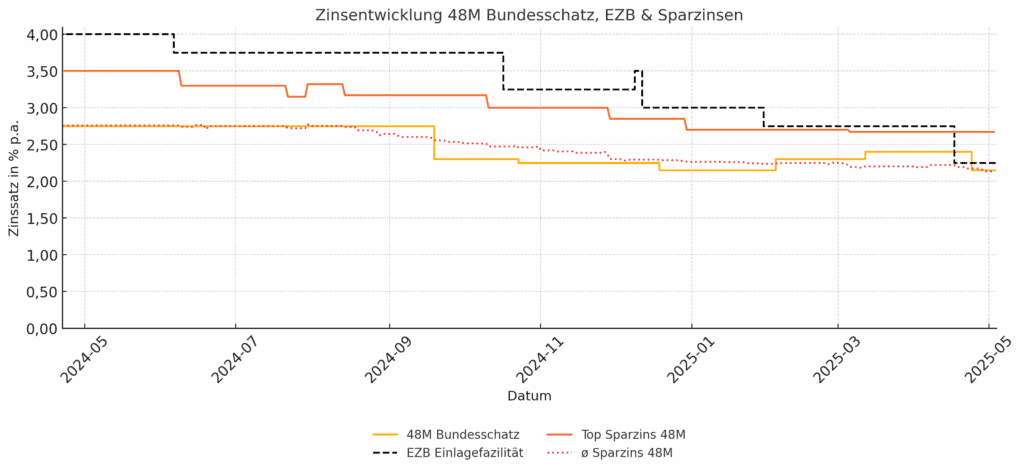

Zinsentwicklungen bei Bundesschatz.at

Die Grafik zeigt die stufenweise Zinsentwicklung für den Bundesschatz in verschiedenen Laufzeiten sowie für die EZB-Einlagefazilität, und zwar bis zum heutigen Tag. Hier sind die zentralen Beobachtungen:

Zinsen des Bundesschatzes (nach Laufzeit):

- Die kurzfristigen Laufzeiten (1 Monat und 6 Monate) zeigen die höchsten Zinssätze, wobei sie direkt auf die Marktveränderungen reagieren.

- Längerfristige Laufzeiten (12 Monate, 48 Monate, 120 Monate) weisen geringere Zinssätze auf, was darauf hindeutet, dass langfristige Zinsprognosen weniger volatil sind.

Zusammenhänge zwischen EZB-Einlagefazilität und Bundesschatz:

- Diese Produkte reagieren am schnellsten auf die EZB-Zinsschritte – besonders sichtbar bei Terminen wie 12.09., 17.10. und 12.12.2024, wo Zinsanpassungen beim Bundesschatz meist rund um den Zeitpunkt der EZB-Senkung erfolgte.

- Bei den längerfristigen Laufzeiten ist der Zusammenhang weniger stark ausgeprägt. Hier spielen langfristige Markterwartungen und Inflationsprognosen eine größere Rolle.

- Bei der Laufzeit von 120 Monaten konnte keine aussagekräftige Korrelation berechnet werden. Der 10-Jahres-Zinssatz zeigt keine stetige Abwärtsbewegung, sondern sogar eine Erhöhung auf 3,00 % im März 2025, obwohl die EZB weiter senkt. Zuletzt wurde aber wieder gesenkt. Der Markt sieht hier mittelfristig wieder steigende Zinsen oder höhere Inflation.

Die Grafik gibt somit einen klaren Überblick über die dynamische Interaktion zwischen geldpolitischen Maßnahmen der EZB und den Zinssätzen des Bundesschatzes.

Bundesschatz vs. Staatsanleihen

Wie gut performt das Angebot von Bundesschatz im Vergleich zu österreichischen Staatsanleihen die es am freien Markt zu kaufen gibt? Natürlich sind beide Produkte nicht ident und vergleichbar, denn bei Staatsanleihen gibt es natürlich etwaige Depotgebühren, Kontogebühren, Ordergebühren und auch evtl. Tilgungsgebühren. Hinzuweisen ist hier auch noch auf den Umstand, dass bei einer vorzeitigen Auflösung des Bundesschatzes ein Vorschusszins abgezogen wird und bei den Staatsanleihen ein Kursrisiko bei vorzeitigem Verkauf besteht.

Tabelle: Zinssätze, Renditen und Delta der Bundesschatz-Produkte

| Produkt | Zinsen | Rendite | Delta |

|---|---|---|---|

| Bundesschatz 1M | 2,00 % | 2,25 % (EZB Einlagefazilität) | -0,25 Prozentpunkte |

| Bundesschatz 6M | 1,75 % | 1,97 % | -0,22 Prozentpunkte |

| Bundesschatz 12M | 1,60 % | 1,81 % | -0,21 Prozentpunkte |

| Bundesschatz 48M | 2,15 % | 2,19 % | -0,04 Prozentpunkte |

| Bundesschatz 120M | 2,75 % | 2,95 % | -0,20 Prozentpunkte |

Rendite: Bei 1M = EZB Einlagefazilität, restliche Laufzeiten lt. Investing.com

Die aktuellen Zinssätze und Renditen der Bundesschatz-Produkte unterscheiden sich je nach Laufzeit leicht voneinander. Für den Bundesschatz mit 1 Monat Laufzeit beträgt der Zinssatz 2,00 %, während die Rendite bei 2,25 % liegt, was der aktuellen EZB-Einlagefazilität entspricht. Daraus ergibt sich ein Delta von -0,25 %.

Beim 6-Monats-Bundesschatz liegt der Zinssatz bei 1,75 % und die Rendite laut Investing.com bei 1,97 %, was zu einem Delta von -0,22 % führt. Der 12-Monats-Bundesschatz weist einen Zinssatz von 1,60 % und eine Rendite von 1,81 % auf, was einem Delta von -0,21 % entspricht.

Für mittelfristige Anlagen bietet der 48-Monats-Bundesschatz einen Zinssatz von 2,15 %, bei einer Rendite von 2,19 % und einem relativ geringen Delta von -0,04 %. Langfristig gesehen liegt der 120-Monats-Bundesschatz bei einem Zinssatz von 2,75 % und einer Rendite von 2,95 %, was ein Delta von -0,20 % ergibt.

Hinweis: Die Rendite für die 1-monatige Laufzeit basiert auf der EZB-Einlagefazilität. Die Renditen für die übrigen Laufzeiten stammen von Investing.com und den Rendite für österreichische Staatsanleihen.

Sparzinsen der Banken vs. Bundesschatz

Bundesschatz 1 Monat

Der Zinssatz des 1M-Bundesschatzes sank von 3,50 % im April 2024 auf nur noch 2,00 % im Mai 2025 – und damit bewegt sich der 1-Monats-Bundesschatz oftmals 0,25 Prozentpunkte unter dem Angebot der EZB-Einlagefazilität. Währenddessen hielten sich die Top-Angebote für täglich fällige Sparzinsen lange stabil bei 4,00 %, was den Bundesschatz in dieser kurzen Laufzeit deutlich unattraktiver erscheinen ließ, insbesondere für kurzfristig orientierte Sparende. Auch zuletzt zeigte sich immer wieder, dass es bei dem einen oder anderen Bankanbieter höhere Zinsen gibt als beim Bundesschatz. Oftmals sind es Aktionen für Neukundschaften oder Anbieter aus dem Ausland. Aber auch das Angebot von Trade Republic in Form der aktuell 2,25 %igen Verzinsung von Guthaben ist attraktiver als Bundesschatz.at mit einer Laufzeit von 1 Monat.

Hinweis: Die durchschnittlichen Zinsen als auch die Top 5 Zinsen sind jene vom Tagesgeld bzw. täglich fälligen Sparkonten/Sparbüchern, welche hier mit dem 1 Monats-Bundesschatz miteinander verglichen werden.

Bundesschatz 6 Monate

Der Zinssatz des 6M-Bundesschatzes ist seit April 2024 deutlich gefallen – von 3,25 % auf 1,75 % bis Mai 2025 – und spiegelt den Zinssenkungspfad der EZB fast unmittelbar wider. Im Vergleich dazu lagen die Top-Zinsen am Tagesmarkt für 6-monatige Bindungen über weite Strecken höher, was den Bundesschatz in dieser Laufzeit für viele Anlegende weniger attraktiv macht.

Bundesschatz 12 Monate

Die 12M-Bundesschatz-Rendite startete im April 2024 bei 3,00 % und fiel im Gleichschritt mit der EZB auf rund 1,60 %. Auch hier zeigt sich wieder, dass die Top-Angebote der Banken höher lagen als das Angebot beim Bundesschatz. Selbst die durchschnittlichen Bankzinsen für diese Laufzeiten bewegten sich auf Bundesschatz Niveau. Hier hätte sich der Bund durchaus mehr anstrengen können.

Bundesschatz 48 Monate

Der Zinssatz des 4-jährigen Bundesschatzes sank von 2,75 % auf 2,15 %, blieb dabei aber wesentlich stabiler als bei den kürzeren Laufzeiten. Die durchschnittlichen Bankzinsen zeigten für diese Laufzeit ein ähnliches Bild, pendelten sich aber meist unterhalb des Bundesschatzniveaus ein – was dem Bundesprodukt einen leichten Vorteil bei sicherheitsorientierten Anlegern verschaffen konnte. Der Top Bankzins lag stets über dem Angebot von Bundesschatz.

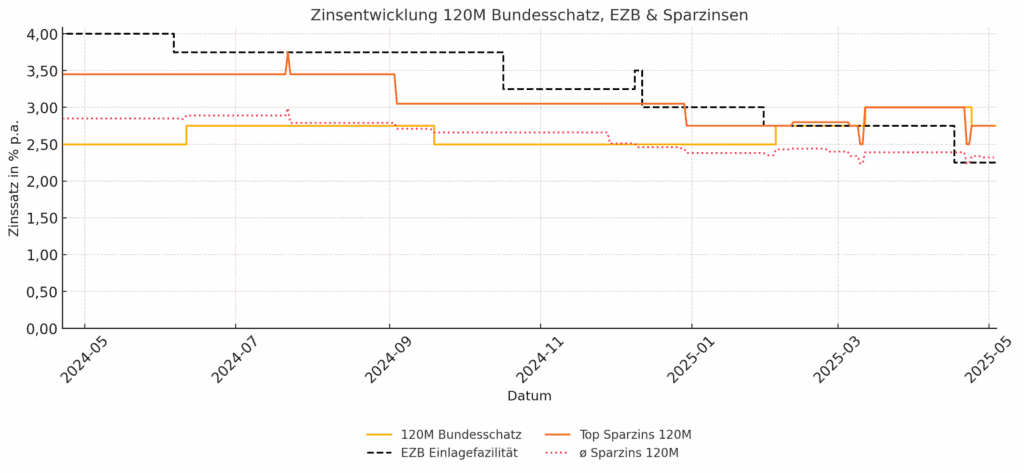

Bundesschatz 120 Monate

Trotz mehrerer Zinssenkungen durch die EZB stieg die 10-jährige Bundesschatz-Rendite zwischenzeitlich sogar an – von 2,50 % auf 3,00 % im März 2025 – bevor sie sich bei 2,75 % stabilisierte. Die durchschnittlichen Bankangebote mit 10-jähriger Laufzeit blieben dagegen durchgehend unter dieser Marke, was darauf hinweist, dass der Bundesschatz in dieser Laufzeit eine attraktive Alternative zu lang gebundenem Festgeld war. Das Top Bankangebot für diese Laufzeit bewegt sich auf ähnlichem bzw. gleichem Niveau wie der Bundesschatz mit einer Laufzeit über 120 Monate.

Fazit

Ein Jahr nach dem Relaunch hat sich Bundesschatz.at als ernstzunehmender Sparbuch-Konkurrent etabliert: Über 110.000 Anleger:innen vertrauen dem staatlich abgesicherten Angebot, mehr als 4 Milliarden Euro wurden bereits investiert. Trotz gesunkener Zinsen bleibt der Bundesschatz vor allem bei kürzeren Laufzeiten attraktiv – insbesondere durch seine einfache digitale Handhabung, steuerliche Klarheit und solide Verzinsung. Kurzfristig orientierte Sparer:innen finden teils bessere Angebote bei Banken, doch wer langfristig denkt und auf Sicherheit setzt, findet im Bundesschatz eine überzeugende Alternative.

Beim Bundesschatz gibt es trotz vieler Vorteile auch einige nennenswerte Nachteile, die Anleger:innen beachten sollten:

- Höherer KESt-Satz (27,5 %)

Im Gegensatz zu klassischen Sparprodukten, die meist mit 25 % Kapitalertragsteuer besteuert werden, fällt beim Bundesschatz ein höherer Steuersatz an. Das bedeutet bei gleichem Bruttozins einen geringeren Nettoertrag. - Zinsen unter Top-Bankzinsen

Besonders bei längeren Laufzeiten lagen die Zinsen des Bundesschatzes in den letzten Monaten regelmäßig unter den Top-Angeboten von Banken – insbesondere bei Aktionen für Neukund:innen oder Angeboten aus dem EU-Ausland. - Kein klassisches Sparprodukt

Obwohl viele den Bundesschatz als Alternative zum Sparbuch sehen, handelt es sich rechtlich um ein verzinsliches Wertpapier. Eine vorzeitige „Kündigung“ ist zwar möglich, führt aber zur rückwirkenden Verzinsung – also weniger Ertrag bei vorzeitigem Ausstieg. Dies ist aber bei Sparkonten nicht anders oder womöglich gar nicht möglich.

Mehr

- zu Bundesschatz.at

- mehr über die Bundesschatz.at Zinsen auf Sparzinsen.at

- zu den aktuellen Sparzinsen

- Renditen von AT Staatsanleihen auf Investing.com