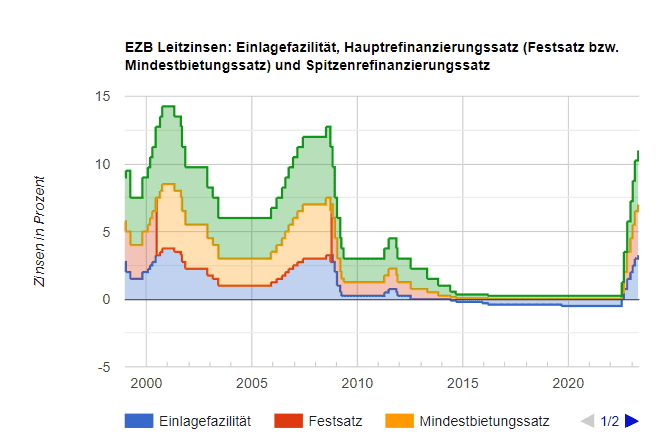

Die Europäische Zentralbank (EZB) hat ihre Bemühungen zur Bekämpfung der Inflation fortgesetzt und den Leitzins erneut erhöht. Die jüngste Erhöhung von 3,50 % auf 3,75 % ist bereits die siebte innerhalb der letzten 10 Monate und zeigt das Engagement der EZB für dieses Thema. Die Ära der Niedrigzinspolitik ist damit offiziell beendet. Ab dem 4. Mai 2023 beträgt die Einlagenfazilität, zu der Geschäftsbanken risikofrei und kurzfristig bei der EZB anlegen können, 3,25 % im Vergleich zum vorherigen Satz von 3,00 %.

Sieben Anhebungen in den letzten 10 Monaten:

| Datum | EZB Einlagezins (Einlagefazilität) | EZB Leitzins (Festsatz) |

| 04.05.2023 | 3,25 | 3,75 |

| 16.03.2023 | 3,00 | 3,50 |

| 02.02.2023 | 2,50 | 3,00 |

| 15.12.2022 | 2,00 | 2,50 |

| 27.10.2022 | 1,50 | 2,00 |

| 08.09.2022 | 0,75 | 1,25 |

| 21.07.2022 | 0,00 | 0,50 |

| 12.09.2019 | -0,50 | 0,00 |

Uneinigkeit über den zukünftigen Verlauf der Zinssätze

Die Vorsitzende der Europäischen Zentralbank, Christine Lagarde, kann nicht mit Sicherheit sagen, wie weit die Zinssätze steigen werden. Während einige glauben, dass weitere Zinserhöhungen erforderlich sind, um die Inflation zu reduzieren, sehen andere bereits die Belastungsgrenzen erreicht. Vor zwei Monaten prognostizierte der Gouverneur der Österreichischen Nationalbank, Robert Holzmann, vier weitere Zinsschritte bis zum Sommer 2023. Bisher wurden zwei Schritte durchgeführt, was bedeutet, dass noch zwei weitere Schritte folgen könnten.

Video

Wie steigende EZB Leitzinsen die Anleihenzinsen beeinflussen können

Steigende Leitzinsen der Europäischen Zentralbank (EZB) können Auswirkungen auf die Anleihenzinsen haben. Wenn die EZB die Leitzinsen erhöht, steigt auch der Zinssatz, den Banken zahlen müssen, um Geld von der EZB zu leihen. Dadurch erhöhen sich die Zinsen auf Kredite, die Banken an Unternehmen und Verbraucher vergeben, was wiederum zu höheren Anleiherenditen führen kann.

Anleihen mit festem Zinssatz, die vor der Zinserhöhung ausgegeben wurden, können dadurch an Wert verlieren, da ihre Rendite im Vergleich zu den neuen, höheren Zinssätzen weniger attraktiv wird. Wenn jedoch der Markt erwartet, dass die EZB weitere Zinserhöhungen vornehmen wird, können Anleihen mit variablen Zinssätzen an Wert gewinnen, da ihre Renditen ebenfalls steigen werden.

Es ist wichtig zu beachten, dass die Auswirkungen von steigenden EZB Leitzinsen auf die Anleihenzinsen von verschiedenen Faktoren abhängen, wie zum Beispiel der allgemeinen Marktsituation und den Erwartungen an die zukünftigen Zinssätze.

Wie steigende EZB Leitzinsen die Aktienkurse beeinflussen können

Steigende Leitzinsen der Europäischen Zentralbank (EZB) können Auswirkungen auf die Aktienkurse haben. Eine Erhöhung der Leitzinsen führt dazu, dass Banken höhere Zinssätze zahlen müssen, um Geld von der EZB zu leihen. Diese höheren Kosten können sich negativ auf die Gewinne der Banken auswirken, was wiederum den Aktienkurs beeinflussen kann.

Die Aktienkurse von Unternehmen in zinsabhängigen Branchen wie Immobilien, Bauwesen und Versicherungen können ebenfalls betroffen sein, da höhere Zinsen dazu führen können, dass die Investitionen und Ausgaben in diesen Branchen zurückgehen. Auf der anderen Seite können Aktien von Unternehmen, die von höheren Zinsen profitieren, wie zum Beispiel Banken, von steigenden Zinssätzen profitieren.

Es ist wichtig zu beachten, dass die Auswirkungen von steigenden EZB Leitzinsen auf die Aktienkurse von vielen Faktoren abhängen, wie zum Beispiel der allgemeinen Marktsituation, der Inflationserwartungen und der Leistung der Unternehmen. Es ist daher schwer vorherzusagen, wie Aktienkurse auf Zinserhöhungen reagieren werden.

Sparzinsen: Sparzinsen steigen nicht im gleichen Tempo wie die Leitzinssätze

Obwohl die Leitzinssätze der EZB und anderer Zinssätze wie dem Euribor steigen, erhöhen sich die Sparzinsen nicht im gleichen Tempo. Banken geben die höheren Zinsen nicht als Sparzinsen weiter, sondern als höhere Kreditzinsen.

Vor allem Filialbanken bieten weiterhin niedrige Sparzinsen an. Einige Banken bieten sogar täglich fällige Angebote mit nur 0,01% p.a. an Sparbuchzinsen an. Die Banken profitieren von der Zinsdifferenz und erzielen satte Zinsüberschüsse, die sich positiv auf ihre Gewinn- und Verlustrechnungen auswirken.

Es ist jedoch wichtig zu beachten, dass höhere Kreditzinsen auch Auswirkungen auf Verbraucher und Unternehmen haben können, da sie höhere Kosten für Kredite tragen müssen. Dies kann sich auf die Wirtschaft auswirken und die Investitionen und Ausgaben einschränken.

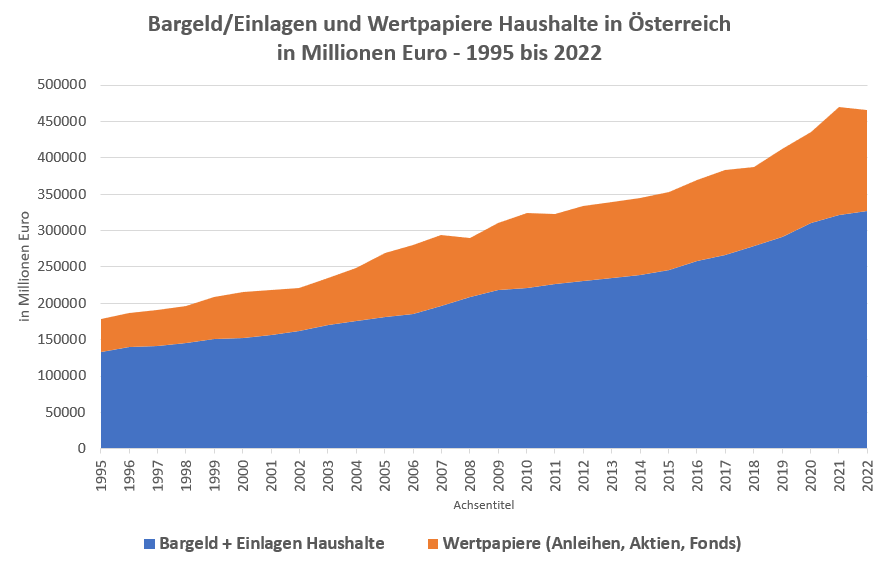

Österreichische Privatanleger halten große Mengen Bargeld und täglich fällige Spareinlagen

Die Zahlen der OeNB zeigen, dass in Österreich fast 237 Milliarden Euro als Bargeld oder täglich fällige Spareinlagen von Privatanlegern gehalten werden. Der Wert dieser Bargeld- und Einlagenbestände ist in den letzten Jahren trotz Krisen gestiegen, wie der blaue Balken in der Grafik zeigt.

Es ist wichtig zu bedenken, dass das Halten von großen Mengen Bargeld oder schlecht verzinsten Einlagen das Potenzial hat, langfristig den Wert des Geldes zu mindern. Inflationsraten können dazu führen, dass das Geld weniger wert wird, was bedeutet, dass das Geld in Zukunft weniger Kaufkraft haben wird. Es ist daher ratsam, verschiedene Anlageformen zu prüfen, die bessere Renditen bieten können und gleichzeitig das Risiko minimieren, den Wert des Vermögens zu mindern.

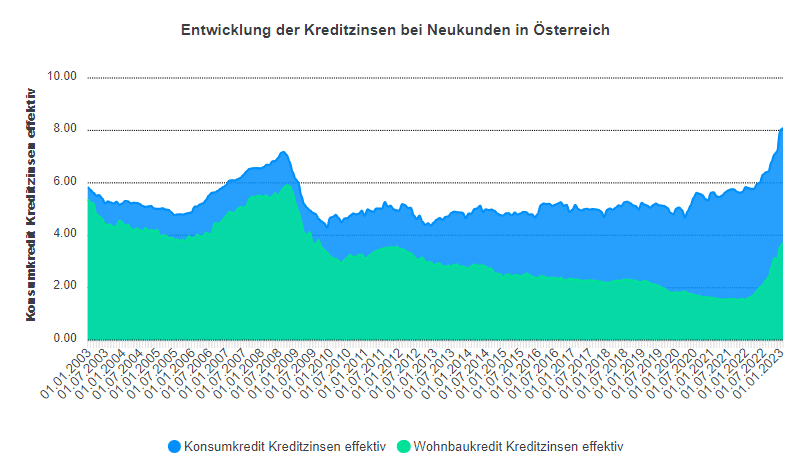

Kreditzinsen: Kreditzinsen in Österreich steigen weiter an

Die Daten der OeNB zeigen einen klaren Aufwärtstrend bei den Kreditzinsen in Österreich, sowohl bei Immobilien- als auch bei Konsumkrediten. Die Grafik zeigt die Entwicklung der Kreditzinsen bis Februar 2023. Obwohl neuere Daten der OeNB noch nicht verfügbar sind, deutet die Tendenz darauf hin, dass die Kreditzinsen weiter steigen werden.

Dieser Trend kann dazu führen, dass Kredite insgesamt teurer werden und es schwieriger wird, Kreditnehmer zu finden. Es ist daher ratsam, bei der Aufnahme eines Kredits sorgfältig zu prüfen, welche Konditionen und Zinssätze angeboten werden, um die besten Optionen zu finden. Es ist auch empfehlenswert, das eigene Budget und die Rückzahlungsfähigkeit im Blick zu behalten, um sicherzustellen, dass die Rückzahlung des Kredits auch tatsächlich möglich ist.

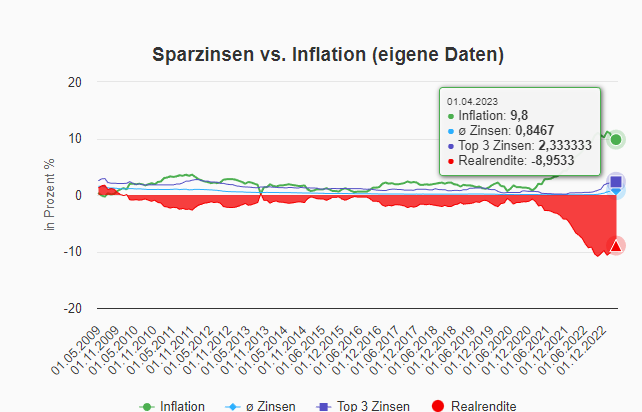

Realzinsen: Negativrealzinsen bleiben bestehen, weil die Inflation hoch ist

Hohe Inflation und niedrige Sparzinsen führen zu anhaltenden Negativ-Realzinsen. Auch der höchste verfügbare Zinssatz für täglich fällige Guthaben ergibt eine fast 7%ige negative Realrendite, ohne Steuern auf die Zinserträge zu berücksichtigen. Die Inflation bleibt auf einem hohen Niveau, während die durchschnittlichen täglich fälligen Sparzinsen gemäß der Sparzinsen.at-Datenbank auf einem viel zu niedrigen Niveau liegen. Die negativen Realzinsen sind in der roten Fläche des Charts dargestellt.

Quelle: Sparzinsen Entwicklung vs. Inflation = Realrendite – Sparzinsen.at

Zinsen Prognose

Die EZB wird in ihren nächsten Sitzungen am 15.6.2023 und am 27.7.2023 voraussichtlich weitere Zinserhöhungen vornehmen. Experten gehen davon aus, dass eine Erhöhung um weitere 25 Basispunkte erfolgen wird, was zu einer insgesamten Steigerung von 50 Basispunkten führen würde. Der EZB Leitzins würde somit auf 4,25 % und die Einlagenfazilität auf 3,75 % ansteigen. Die weitere Entwicklung der Inflation wird im Herbst darüber entscheiden, wie es weitergeht.

Kreditnehmer müssen sich auf weitere Erhöhungen bei variablen Kreditzinsen einstellen und auch Neu-Kreditnehmer werden von höheren Zinsen betroffen sein. Für Anhänger von Sparzinsen wird sich hingegen in nächster Zeit wohl kaum etwas ändern.