Der aktuelle ETF Sparplan Vergleich für Österreich ist da! 6 steuereinfache und 11 nicht steuereinfache Angebote werden präsentiert und verglichen! Der Fokus liegt auf den folgenden Vergleichsparametern:

- Steuereinfach / Nicht steuereinfach

- Depotgebühr

- Verrechnungskonto Gebühr

- Devisengebühr / Ausschüttungsgebühr

- Sparplan Gebühren

- ETF Sparplan Angebot inklusive gratis ETFs

Video

Die Details zum aktuellen ETF Sparplan Vergleich gibt es hier in diesem Beitrag, die Inhalte selbst werden in diesem Video präsentiert:

Was ist ein ETF Sparplan?

- in ETF-Sparplan ermöglicht es Anlegern, regelmäßig Geld in Wertpapiere zu investieren, was besonders für den langfristigen Vermögensaufbau vorteilhaft ist.

- ETFs bieten Transparenz, niedrige Kosten und eine breite Risikostreuung, da sie einen Index abbilden.

- ETF-Sparpläne sind flexibel, erlauben kleine Anlagebeträge und können je nach Bedarf angepasst werden, was sie besonders attraktiv für Anleger macht, die langfristig Vermögen aufbauen und gleichzeitig flexibel bleiben möchten.

Warum ist das langfristige Investieren so sinnvoll? Zinseszinseffekt!

- Der Zinseszinseffekt bezieht sich auf die Tatsache, dass Zinsen, die auf Zinsen gezahlt werden, zu exponentiellem Wachstum führen.

- Beim Sparen oder Investieren bedeutet dies, dass die erzielten Gewinne/Zinsen wieder angelegt werden und selbst Zinsen generieren, was im Laufe der Zeit zu erheblichen Vermögenszuwächsen führen kann

- Der Zinseszinseffekt wirkt sich besonders langfristig stark aus, da das Kapital über die Zeit immer stärker anwächst, da die Zinsen auf das bereits angehäufte Kapital ebenfalls verzinst werden

- Dieser Effekt ist ein wichtiger Faktor bei der Altersvorsorge und langfristigen Geldanlage, da er zeigt, wie die Zeit und regelmäßige Zinszahlungen das Vermögen steigern können

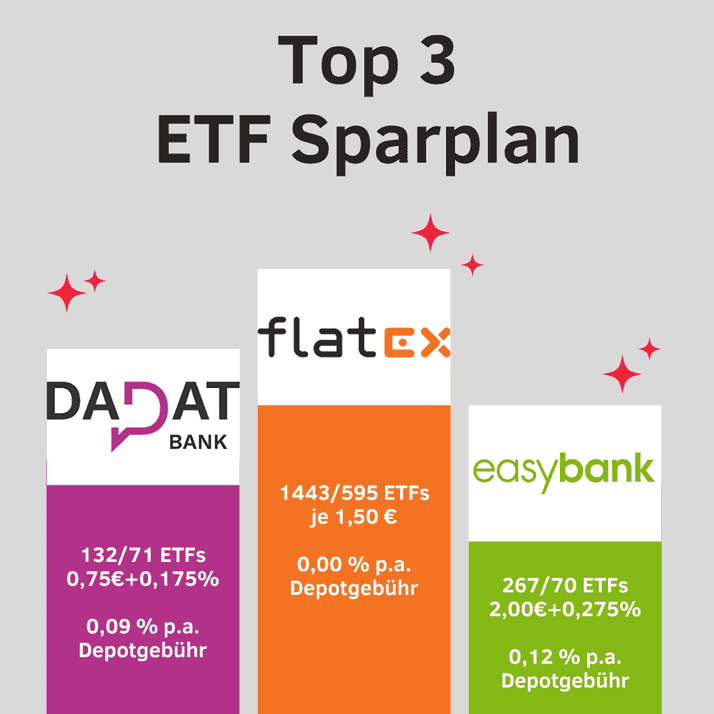

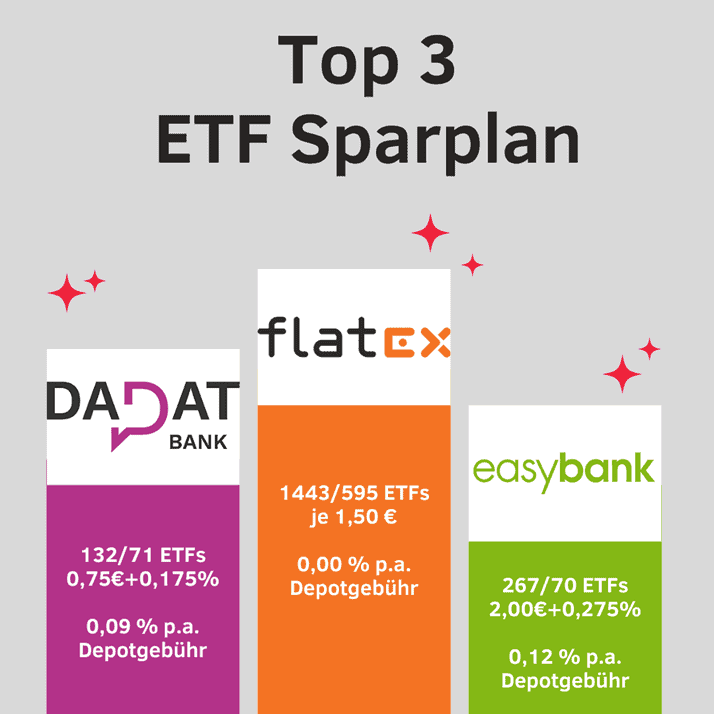

Top 3 ETF Sparplan

Die steuereinfachen Anbieter in Österreich haben natürlich die Nase vorne und ganz gleich welches Angebot der Top 3 Anbieter in Österreich verwendet wird, es sind kostengünstige Wertpapierdepots mit einem attraktiven ETF-Sparplan Angebot.

Die Details nun in den folgenden Abschnitten:

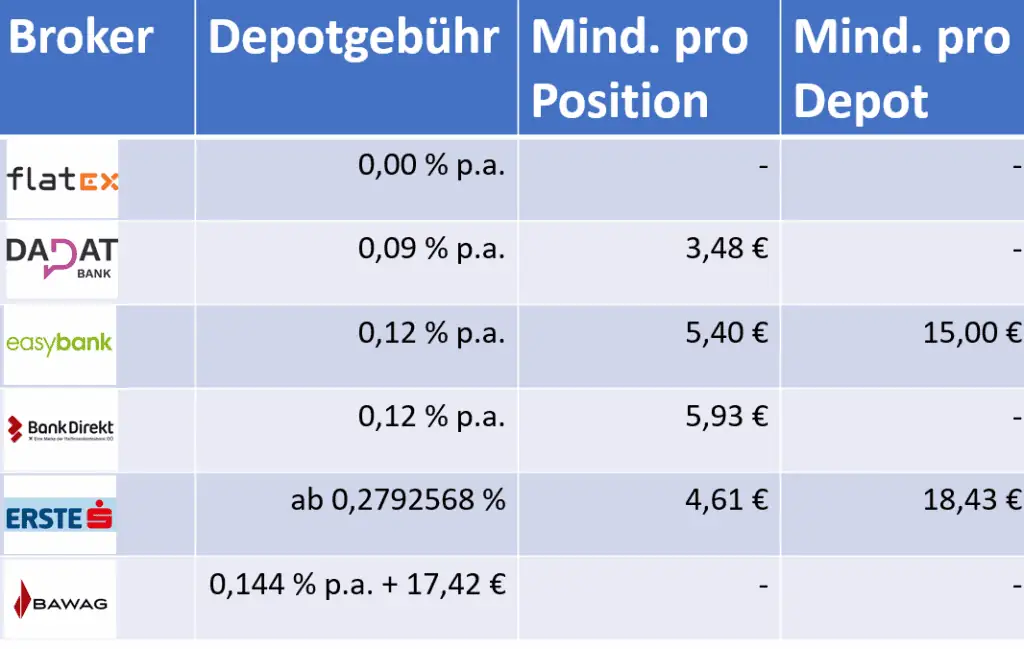

Depotgebühr

Bei der Depotgebühr hat in Österreich Flatex die Nase vorne mit 0,00 % p.a. Depotgebühr, ganz ohne Einschränkungen – so zumindest für ETFs. Bei ADRs oder Gold Xetra können Depotgebühren entstehen. Bei der DADAT Bank liegt die Depotgebühr bei jährlichen 0,09 % p.a. mindestens jedoch 3,48 Euro je Position. Bei der easybank liegt die Depotgebühr bei 0,12 % p.a. und je Position mindestens 5,40 Euro. Es gibt bei der easybank auch noch eine Mindestdepotgebühr, von 15,00 Euro für den Fall, dass die Mindestgebühr pro Position bzw. Depotgebühr diesen Betrag von 15,00 Euro nicht übersteigen sollte. Die anderen Broker wie Bank Direkt, Erste Direktdepot und das Einfach Depot der BAWAG sind von den Kosten für die Depotführung über diesen Angeboten anzusiedeln, wenn auch im Fall der Bank Direkt nur knapp mit 0,12 % p.a. und mindestens 5,93 Euro je Position.

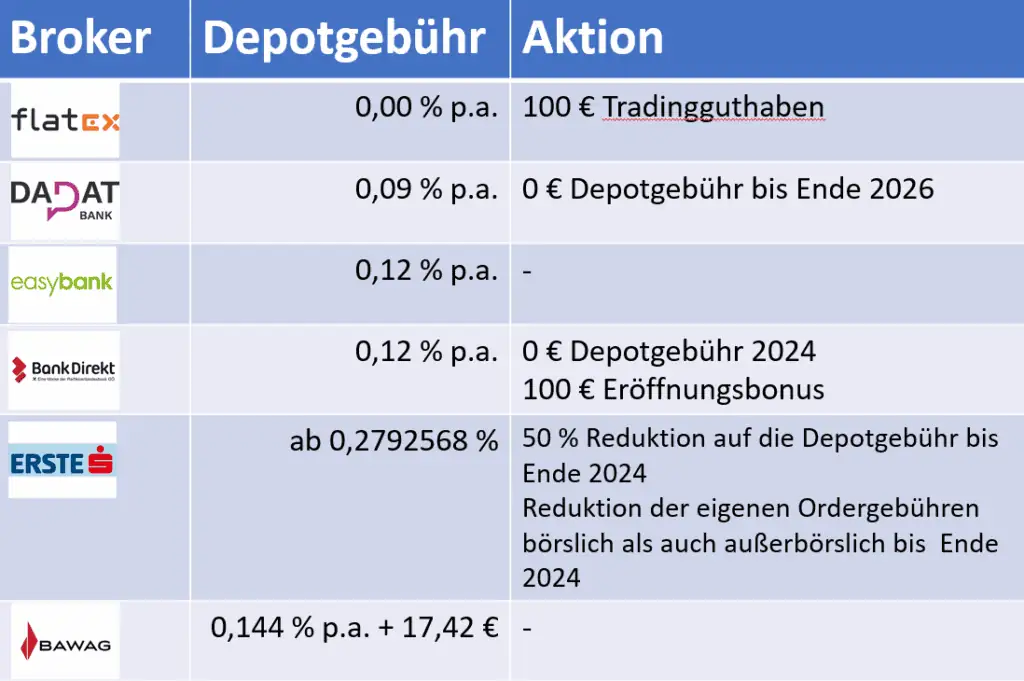

Versüßt werden die Depotgebühren für Neukunden mit so mancher Aktion. Speziell die DADAT Bank überzeugt hier mit keiner Gebühr für die Depotführung bis Ende 2026 und die Bank Direkt mit einem Willkommenscashbonus von 100,00 Euro.

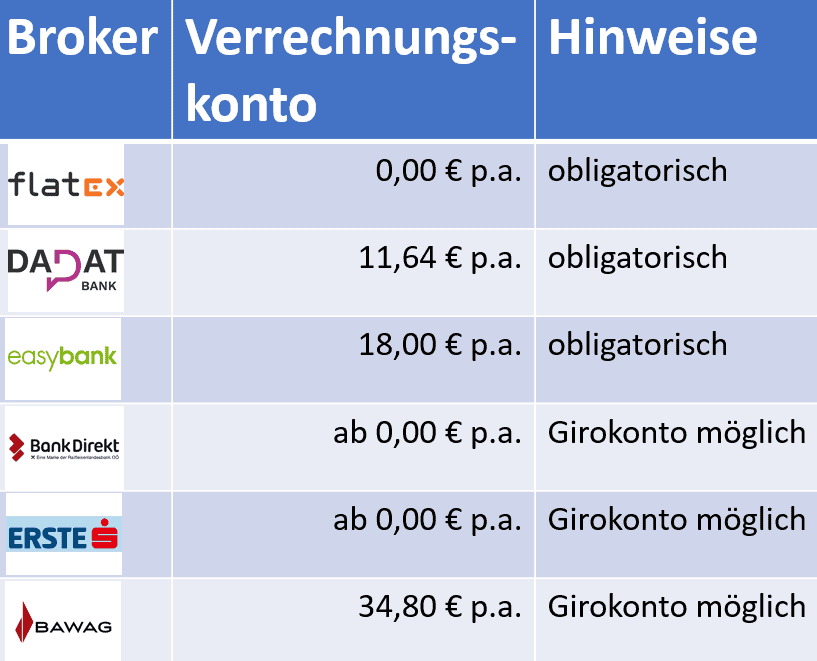

Verrechnungskonto

Um die Wertpapierabrechnungen auch korrekt abrechnen zu können wird ein Verrechnungskonto benötigt. Dieses kostet mitunter. Das Verrechnungskonto bei der DADAT Bank ist verpflichtend, also obligatorisch. Dieses kostet 11,64 Euro über das Jahr. Bei der easybank sind es 18,00 Euro im Jahr. Bei Flatex kostet das Verrechnungskonto namens „Cashkonto“ nichts.

Bei der Bank Direkt, Erste Bank und BAWAG ist es auch möglich das Girokonto als Verrechnungskonto für Wertpapieraufträge zu hinterlegen. Hier entstehen eventuell keine extra Gebühren. Bei der Bank Direkt ist das Girokonto mitunter kostenlos, z. B. bei einem Gehaltseingang unter bestimmten Bedingungen oder einem Wertpapierdepot mit einem Wert von über 10.000 Euro bzw. einem monatlichen Sparplan.

Kosten für Depotführung und Verrechnungskonto im Jahr

Wie hoch sind die jährlichen Kosten bei einem bestimmten Depotwert? Was kostet ein Depot mit einem Wert von 1.000, 10.000, 50.000, … Euro im Jahr unter Einbeziehung der

- Depotgebühr

- Verrechnungskonto

unter der Prämisse, dass im Depot ein ETF liegt. Bei Flatex sind es durchgängig 0 Euro, weil es für ETFs keine Depotgebühr gibt und auch durch das kostenlose Verrechnungskonto keine Kosten entstehen. Anders ist es bei den anderen Brokern, die haben alle Depotgebühren. So kostet bei der DADAT Bank ein Depot im Wert von 1.000 Euro – Neukundenaktionen sind nicht berücksichtigt – 15,28 Euro über das Jahr gerechnet. Bei einem Wert von 50.000 Euro entstehen jährliche Gebühren bei der DADAT Bank von 56,64 Euro.

Das liest sich mitunter jetzt nach hohen Depotgebühren, doch lassen wir die Kirche einmal im Dorf und rechnen uns diese Kosten auf Prozent um. Hier zeigt sich dann sehr schnell, abgesehen von Kleinstdepots, dass die prozentuellen Depotgebühren äußerst niedrig sind und die jährliche Rendite nur in einem niedrigen Promillebereich beeinflussen. Bei der easybank sind jährlichen Gebühren von 33,00 Euro im Jahr bei einem Depotwert von 1.000 Euro dann 3,3 % an Kosten in Relation zum Depotwert von 1.000 Euro. Das ist viel. Bei 10.000 Euro sind es dann nur noch 0,33 % und bei 100.000 Euro sind es dann 0,14 % an Kosten im Verhältnis zum Depotwert. Das ist schon sehr überschaubar. Darum ein Plädoyer, das sind alles kostengünstige Broker und darauf achten, wer das beste Preis-Leistungsverhältnis hat. Bei welchem Broker fühle ich mich wohl und gut aufgehoben? Wo veranlage ich mein teuer erarbeitetes Geld?

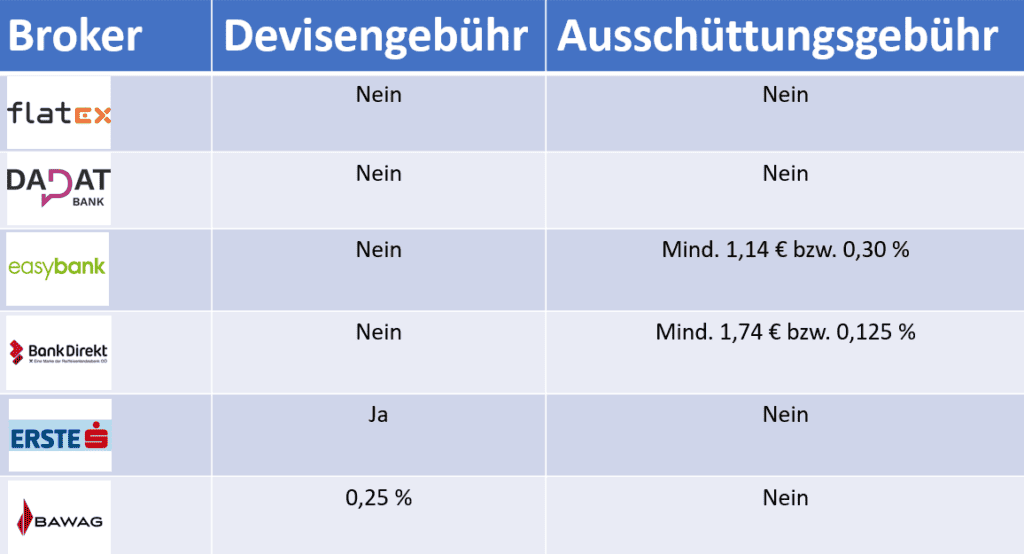

Devisen- und Ausschüttungsgebühr

Wenn es Ausschüttungen von diesen ETFs gibt und diese womöglich auch noch in einer Fremdwährung wie US-Dollar passieren, welcher Broker verrechnet denn hierfür noch extra Gebühren? Hier eine Aufstellung – eine gewisse, kleinere Marge nimmt nahezu jeder Broker bei der Umrechnung einer Fremdwährung in Euro.

ETF Sparplan

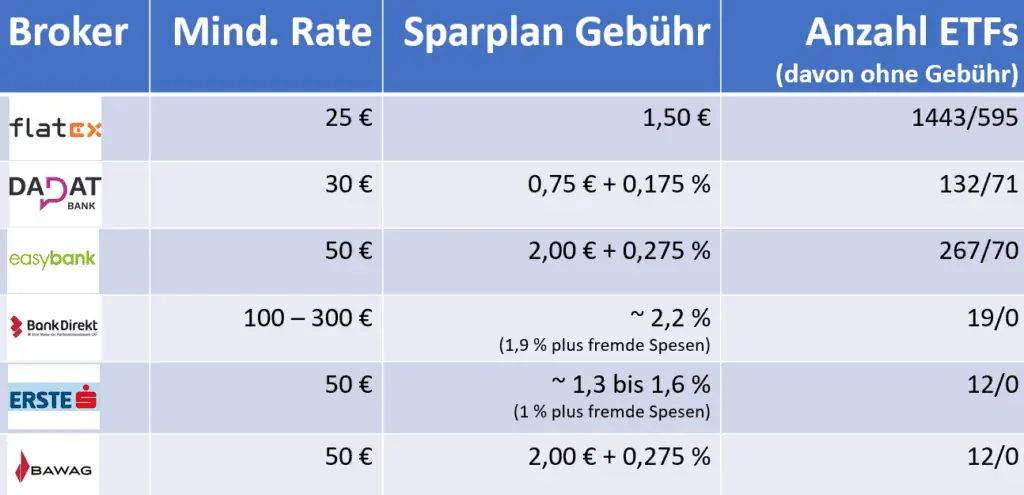

Bei Flatex ist die Mindest-Sparplanrate bei 25,00 Euro. Die normale Sparplan Gebühr je Ausführung eines ETFs liegt bei pauschalen 1,50 Euro. Angeboten werden über 1.400 ETFs im Sparplanangebot und davon sind knapp unter 600 ETFs ohne der Gebühr von 1,50 Euro zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten des ETFs und Fremdkosten. Bei der DADAT Bank geht der ETF Sparplan ab 30 Euro Rate los, die Kosten je Ausführung liegen hier bei günstigen 0,75 Euro fix plus 0,175 % von der Sparplanrate. Im Angebot sind hier ca. 130 ETFs davon sind über 70 sogar ohne der genannten Sparplan Gebühr. Bei der easybank ist die niedrigste Sparplanrate bei 50,00 Euro und die Kosten je ETF-Sparplan Ausführung bei 2,00 Euro fix plus 0,275 %. Angeboten werden von der easybank fast 270 ETFs und davon rund 70 ETFs ohne der Sparplan Gebühr. Bei der Bank Direkt ist die niedrigste Sparplanrate abhängig vom ETF. Entweder sind es 100 oder sogar 300 Euro. Die Kosten liegen bei rund 2,2 % je Ausführung, auch wieder abhängig vom ETF. Angeboten werden 19 iShares ETFs. Bei der Erste Bank und BAWAG liegt die Mindestrate bei 50,00 Euro und die Gebühr für jede Ausführung bei 1,3 bis 1,6 % bzw. bei der BAWAG bei 2,00 Euro fix plus 0,275 % von der Sparplanrate. Angeboten werden bei beiden Banken lediglich 12 verschiedene ETFs.

Kosten ETF Sparplan Rate

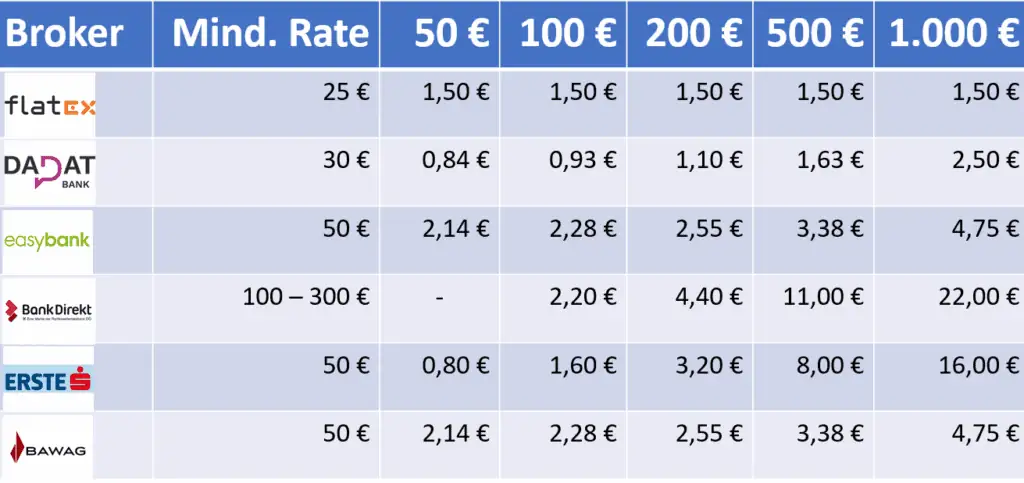

Welche Kosten entstehen denn bei der Ausführung eines ETF Sparplans bei den einzelnen Brokern wie Flatex, DADAT Bank, easybank, Bank Direkt, Erste Bank und BAWAG? Nicht berücksichtigt werden jene ETFs die es bei den ersten drei Brokern auch ohne Ausführungsgebühren gibt. Bei Flatex sind es die pauschalen 1,50 Euro, gleich ob die Sparplanrate bei 50, 100 oder 1.000 Euro liegt.

Bei der DADAT Bank sind die Kosten für die Sparplanausführung besonders attraktiv für niedrigere Sparplanraten. Hier kostet die Sparplanausführung 0,84 Euro bei 50,00 Euro Rate. Bei 100 Euro Rate sind es 0,93 Euro und bei 500 Euro sind es 1,63 Euro. Bis knapp über 300 Euro Sparplanrate ist die DADAT Bank also attraktiver von den Sparplangebühren als es bei Flatex der Fall ist.

Bei der easybank liegen die Kosten für einen Sparplan von 50,00 Euro Rate bei 2,14 Euro. Bei 100 Euro sind es 2,28 Euro an Kosten. Bei der Erste Bank ist ein ETF Sparplan ebenso attraktiv, wenn die Rate niedrig ist. Durch die prozentuelle Gebühr und dem Start ab 50,00 Euro Rate entstehen hier nur ca. 0,80 Euro an Gebühren.

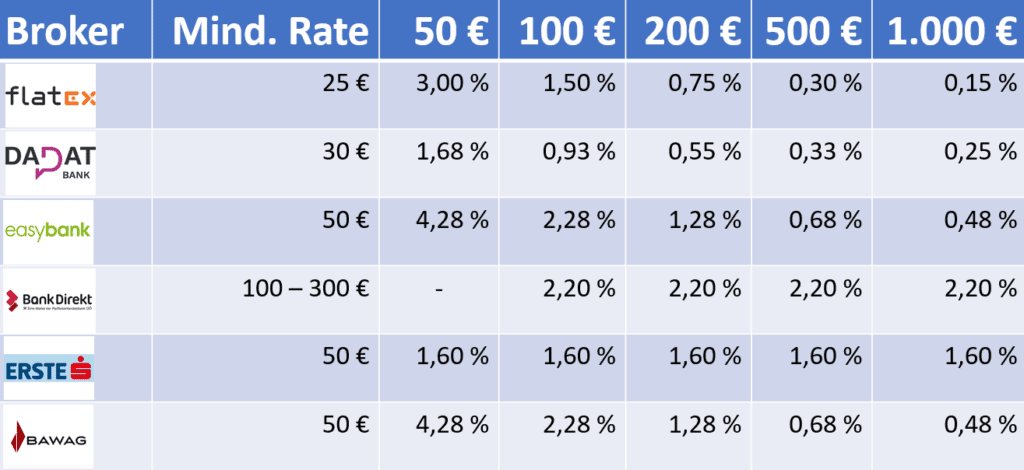

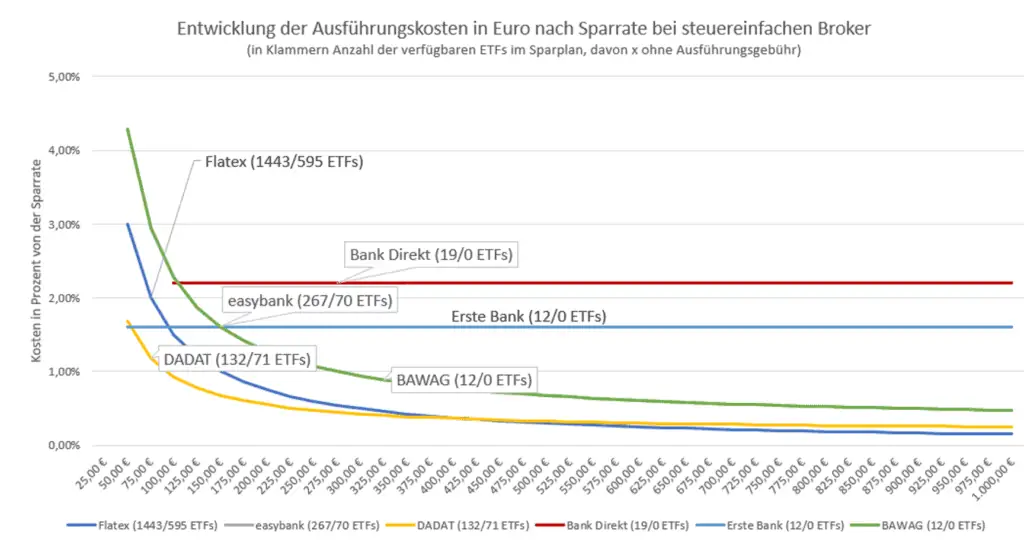

Die obigen Kosten in Euro nochmals prozentuell dargestellt – also die Relation von Gebühren zur Sparplanrate zeigt die nachfolgende Tabelle. Bei einer Sparplanrate von 50,00 Euro entstehen 1,50 Euro an Gebühren bei Flatex. Das sind 3,00 % wie die untere Tabelle zeigt. Diese Tabelle dient zur Veranschaulichung, wie viel von den Gebühren sogleich an den Broker gehen. Je niedriger dieser Wert, desto vorteilhafter. Es ist daher zu überlegen, wenn die Sparplanrate niedriger ist, ob nicht eine Ausführung einmal im Quartal mit 150 Euro Rate nicht sinnvoller wäre als die monatliche Ausführung mit 50,00 Euro Rate.

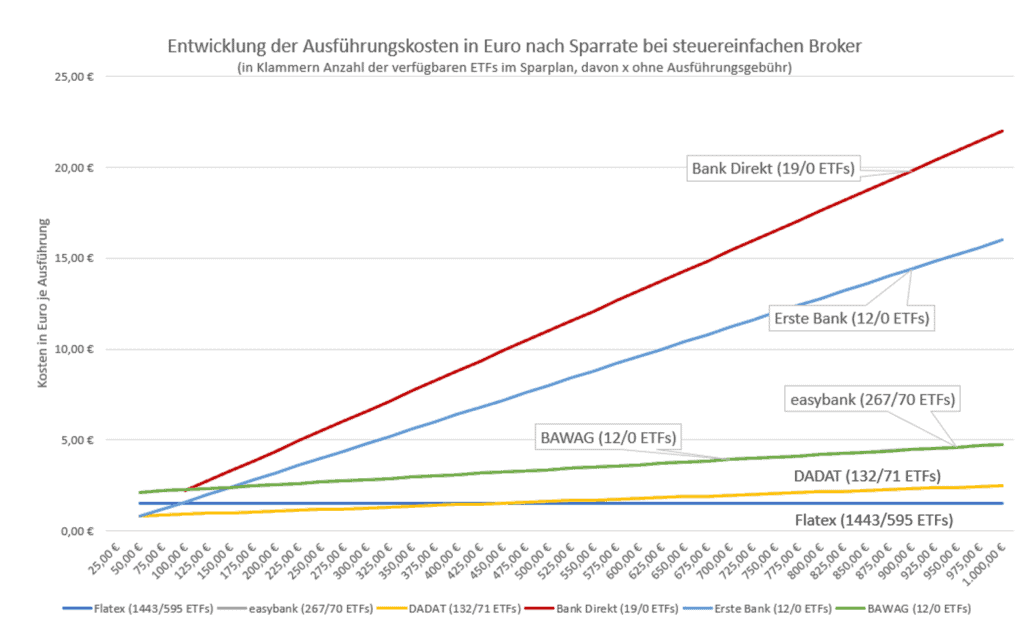

Die beiden nächsten Grafiken zeigen die Kosten für einen ETF Sparplan mit den unterschiedlichen Raten, welche auf der x-Achse angeführt sind. Die Kosten für den ETF Sparplan sind auf der ersten Grafik auf der y-Achse aufgetragen. Hier ist die vorteilhaftigkeit der Sparpläne der DADAT Bank, gelbe Linie, schön ersichtlich bei den Sparplan-Raten bis über 300 Euro.

Auf dieser Grafik zeigen sich die Kosten in Prozent auf der y-Achse.

DADAT Bank/easybank Sparplan – gut zu wissen!

Normalerweise ist es so, dass ein Sparplan beim Broker eingerichtet wird mit einer fixen Sparplan Rate die gegebenenfalls verändert werden kann. Als Beispiel dient eine monatliche Veranlagung von 100 Euro und für diese 100 Euro werden Anteile eines MSCI All World ETFs Monat für Monat gekauft. Gibt es zufällig einmal mehr Geld in einem Monat, so muss die Sparplanrate verändert werden oder ein Einmalkauf über einen Handelsplatz durchgeführt werden.

Anders ist es bei der DADAT Bank oder easybank. Diese richten für die Sparplankunden ein eigenes Fonds-Verrechnungskonto ein. Hier ist es so, dass die Sparplanrate von 100,00 Euro darauf landet. Alles Geld was zum 15. eines Monats auf diesem Verrechnungskonto liegt, wird dann investiert. Bei einer Sparplanrate von 100,00 Euro werden dann 100,00 Euro in einen Sparplan investiert. Wird dann eine extra Zahlung in der Höhe von 1.500 Euro vom Girokonto am 12. des Monats auf das Fondssparplankonto überwiesen, so sind am Fondssparplankonto dann insgesamt 1.600 Euro und diese 1.600 Euro werden sodann am 15. des Monats in den gewünschten ETF investiert. Eine geschickte Sache für extra Zahlungen. Einfach, unkompliziert und „gut zu wissen“.

Nicht steuereinfache ETF Sparpläne

Neben den oben vorgestellten sechs steuereinfachen ETF Sparplan Angeboten gibt es auch noch viele Angebote aus dem Ausland oder auch von Bitpanda. Diese Angebote weisen sich oftmals mit einer einfachen Bedienung und einem hohen Niveau an „Joy of Use“ aus. Auch die Kosten sind hier oftmals sehr niedrig. Warum also nicht Kundin oder Kunde werden bei Trade Republic, Scalable, Finanzen.net Zero oder Bitpanda? Was spricht dagegen? Das liebe Thema Steuern könnte wohl viele überfordern. Auch wenn der Broker sogar einen eigenen Steuerreport anbieten würde, welcher auf die österreichischen Verhältnisse zugeschnitten wurde (oder versucht wurde), so ist der Brokerkunde stets für die korrekte Berechnung und Abfuhr der Steuer verantwortlich. Diese Steuerreports sind stets ohne Gewähr auf Richtigkeit und die Konsultation einer Steuerberatung wird mitunter empfohlen. Diese kostet jedoch. Zumindest einige hundert Euro und auch das Finden einer einschlägigen Steuerberatung die sich mit der komplexen Fondsbesteuerung auskennt, ist auch nicht immer einfach.

Was sind die Vor- und Nachteile eines Brokers im Ausland?

Vorteile

- Mehr Broker zur Auswahl vorhanden

- Größere Auswahl an Assets bzw. Wertpapieren (z. B. Optionen, Futures)

- Günstigere Konditionen

- Mehr Börsenplätze

- Mehr Orderarten

- Mehr Software Möglichkeiten (Trading Software) Diversifikation des Vermögens (Länder)

Nachteile

- Ausländische Gesetzgebung der Broker-Bedingungen

- Steuern

- Aufzeichnungspflicht (mit 2023)

- Im Bereich der Kapitalmaßnahmen gibt es eine Fülle an EU-Regulierungen. Wenige Steuerberatungen haben in diesem Bereich Expertise und wenn doch, sind diese besonders teuer.

- Steuererklärung (Aufbereitung der Daten plus Abgabe der Einkommensteuererklärung)

- Direkte Haftung für korrekte Abfuhr der Steuern

- Vierteljährliche Vorauszahlungen Einkommensteuer (kein Steuervorteil)

- evtl. Sprachbarriere

- Herausforderung Depotübertrag (Übermittlung der Einstandskurse klappt nicht immer problemlos, bestimmte Wertpapiere werden nicht angenommen)

- Keine Unterstützung der heimischen Wirtschaft

- Ab einem Verkürzungsbetrag von €100.000 droht einem im Rahmen des Finanzstrafverfahrens ein Eintrag ins allgemeine Strafregister (passiert bei größeren Depots, speziell bei Kapitalmaßnahmen schnell)

Nicht steuereinfache Broker

Hier in dieser Aufstellung sind 11 nicht steuereinfache Broker gelistet, die ersten 10 sind im Ausland beheimatet, Bitpanda ist zwar in Österreich beheimatet, aber leider noch nicht steuereinfach für deren unverbriefte Derivate auf Aktien und ETFs.

Die Kosten für eine Sparplan Ausführung sind in der vorletzten Spalte zu finden, die Anzahl der angebotenen ETFs im Sparplan sind in der letzten Spalte gelistet. Die erste Zahl der letzten Spalte ist das Gesamtangebot, nach dem Schrägstrich die Anzahl jener ohne Ausführungsgebühr. Beim Smartbroker Plus beispielsweise sind die meisten ETFs, nämlich 796 ETFs ohne Ausführungsgebühr von insgesamt 810 ETFs. Die Anzahl der ETFs sind als Richtwert zu verstehen. Bei der Sparplan Gebühr heißt es natürlich auch hier zzgl. marktüblicher Spreads, Zuwendungen, Produktkosten des ETFs und gegebenenfalls Fremdkosten.

Wie richtigen ETF für Sparplan auswählen?

Es gibt so viele ETFs und das Angebot ist megakomplex. Welcher ETF soll denn nun ausgewählt werden, es gibt so viele Empfehlungen. Wichtig ist zu wissen, dass die Wahl des ETFs keine Lebensentscheidung ist und jederzeit der bisher angekaufte ETF auch wieder verkauft werden kann oder einfach ein anderer ETF zukünftig im Sparplan gewählt wird. Natürlich sollte nicht auf monatlicher Basis ein neuer ETF gekauft werden, damit das Depot am Ende nicht wie ein Bauernhof voller Tiere aussieht. Hier ein paar Ideen, wie denn der passende ETF ausgewählt werden könnte.

Für die langfristige Veranlagung von 10+ Jahren in einen Aktien-ETF könnten folgende Parameter bei der Auswahl interessant und passend sein:

- Meldefonds

- Thesaurierender, physischer, breit gestreuter ETF

- All Country (Liste)

- World (Liste)

- EM (Liste)

- Irland als Fondsdomizil (ISIN beginnt mit IE….)

- Fondsgröße (> 500 Mio.)

- Niedrige TER/Tracking Difference (Abweichung der Fondsperformance zum Referenzindex)

Die verschiedenen Broker geben auch Anhaltspunkte, welche ETFs im Sparplan besonders oft ausgeführt werden. Hier ein paar interessante Beispiele:

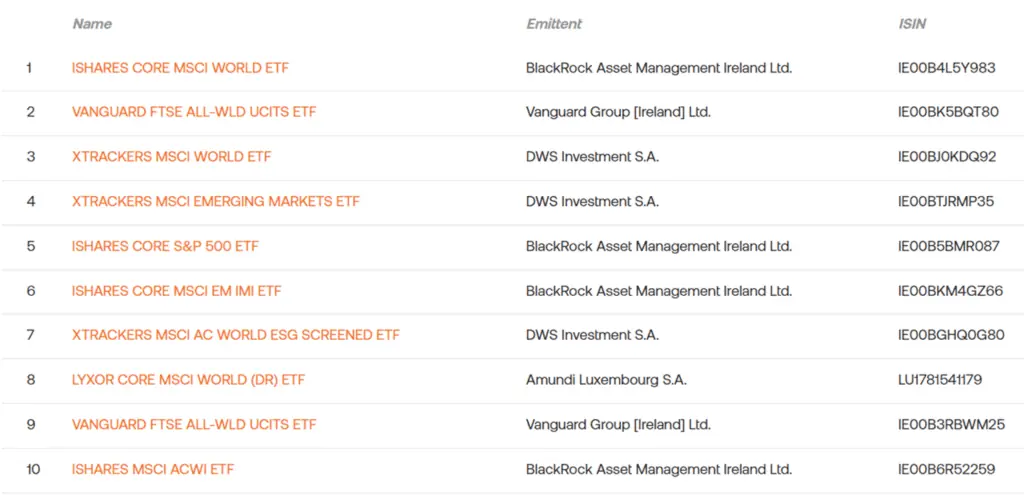

easybank Top 10 ETF Sparpläne

Mit Stand Jänner 2024 – Quelle easybank.at

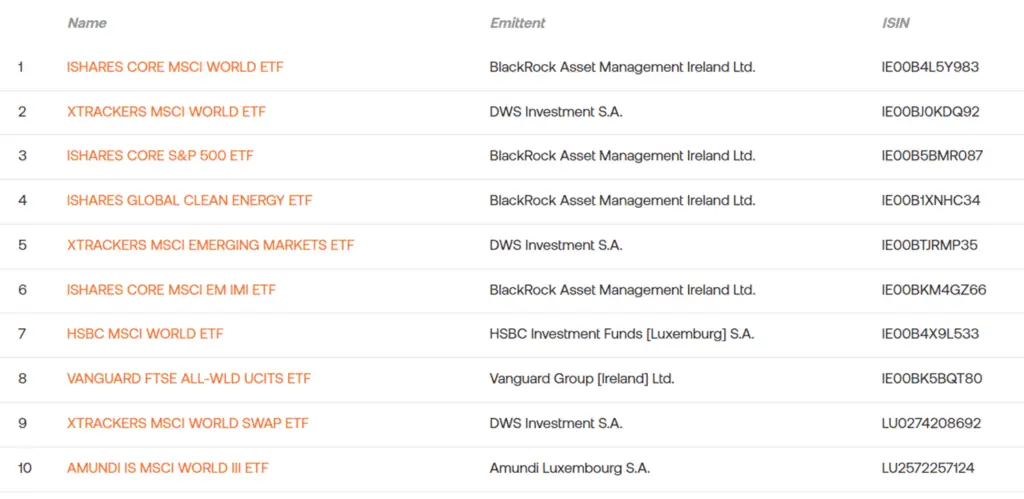

Flatex Österreich Top 10

Das sind die Top 10 ETF Sparpläne von Flatex in Österreich – Quelle.

Flatex Deutschland Top 10

Das sind die Top 10 ETF Sparpläne von Flatex in Deutschland – Quelle.

Fazit

Ein ETF-Sparplan ist eine ausgezeichnete Anlagestrategie, da er Anlegern ermöglicht, regelmäßig kleine Beträge in einen breit diversifizierten Korb von Aktien oder Anleihen zu investieren. Zudem sind ETFs oft kostengünstig, transparent und bieten breite Marktabdeckung, was zu einer einfachen Portfoliodiversifizierung führt. Der langfristige Ansatz und die geringen Kosten machen ETF-Sparpläne zu einer attraktiven Möglichkeit für langfristig orientierte Anleger.

Die steuereinfachen Anbieter in Österreich haben natürlich die Nase vorne, denn damit ist das Steuerthema erledigt. Besonders interessant sind diese drei steuereinfachen Anbieter in Österreich:

Mehr Details zum aktuellen Sparplan Vergleich gibt es hier auf Broker-Test.at: