Die österreichische Bundesregierung hat eine Reform zur Stärkung der betrieblichen Altersvorsorge beschlossen, welche ab 1.1.2027 gelten wird. Ziel ist es, die sogenannte zweite Pensionssäule breiter aufzustellen und künftig allen Arbeitnehmerinnen und Arbeitnehmern zugänglich zu machen. Bisher profitieren nur rund 25 Prozent der Beschäftigten von freiwilligen Einzahlungen ihrer Arbeitgeber in Pensionskassen.

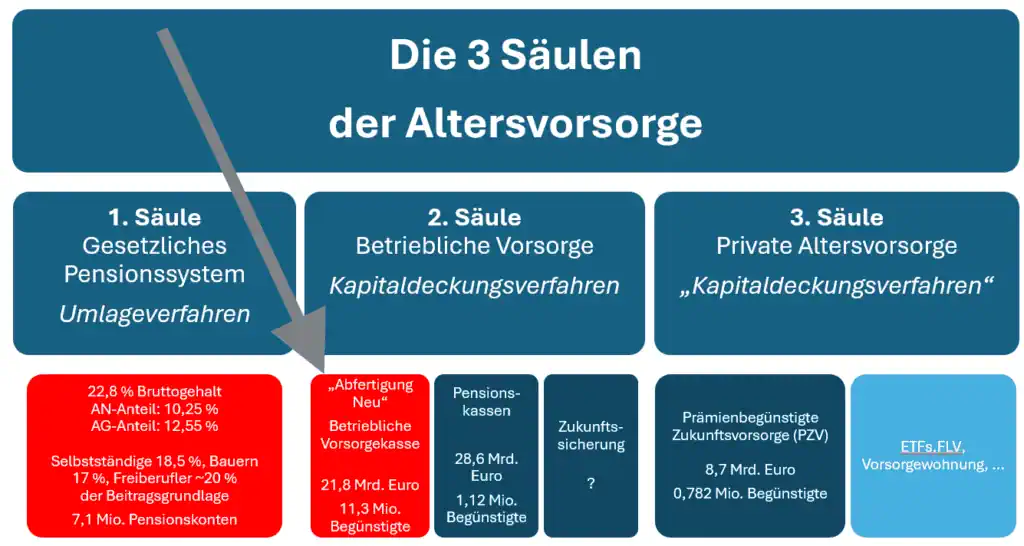

Fokus auf zweite Säule des Pensionssystems: Neues Modell neben „Abfertigung neu“

Kernstück der Reform ist ein zusätzliches Modell zur bestehenden „Abfertigung neu“. Aktuell zahlen Arbeitgeber verpflichtend 1,53 Prozent des Bruttogehalts in eine Betriebliche Vorsorgekasse ein. Diese Veranlagung unterliegt einer Kapitalgarantie, wodurch eingezahlte Beiträge jedenfalls erhalten bleiben, gleichzeitig aber nicht besonders performen. Rendite und Garantie schließen sich aus.

Künftig soll es möglich sein, diese Mittel auch ohne Kapitalgarantie zu veranlagen. Das neue Modell sieht eine sogenannte Vorsorge-Veranlagungsgemeinschaft vor, in der langfristiger und mit höherem Risiko investiert werden kann. Ziel ist es, dadurch höhere Renditen zu erzielen.

Ein vorzeitiger Zugriff auf das Kapital ist im neuen Modell aber nicht vorgesehen, ein wesentlicher Unterschied zur Abfertigung Neu. Die Auszahlung erfolgt erst bei Pensionsantritt, entweder als Einmalbetrag oder in Form einer laufenden Pension.

Lebenszyklusmodell mit höherem Renditepotenzial

Die Veranlagung erfolgt über ein Lebenszyklusmodell. Dabei wird das Risiko an das Alter angepasst: Jüngere Arbeitnehmerinnen und Arbeitnehmer investieren stärker in chancenorientierte Anlagen, während mit zunehmendem Alter risikoärmere Strategien dominieren. Nach Angaben der Regierung könnte eine durchgehende Nutzung dieses Modells über das gesamte Erwerbsleben hinweg die Nettopension um rund zehn Prozent erhöhen.

Leider gibt es zum aktuellen Zeitpunkt noch keine näheren Angaben oder Produkte. Somit ist auf diesen Angaben zu vertrauen und zu warten, bis konkrete Angebote auch tatsächlich am Markt zu finden sind. Das wird sicherlich in den nächsten Monaten passieren.

Freiwilliger Umstieg und mehr Flexibilität

Ein Wechsel in das neue Modell ist freiwillig. Die bestehende „Abfertigung neu“ bleibt weiterhin bestehen. Zusätzlich wird es künftig allen Arbeitnehmerinnen und Arbeitnehmern ermöglicht, ihre Abfertigungsansprüche kostenlos über einen Generalpensionskassenvertrag in eine Pensionskasse zu übertragen. Diese Option war bisher nur einem Teil der Beschäftigten vorbehalten.

Maßnahmen gegen Kontenzersplitterung und hohe Kosten

Ein weiterer Reformpunkt betrifft die Zusammenführung von Vorsorgekonten. Durch häufige Jobwechsel entstehen derzeit mehrere Konten bei unterschiedlichen Betrieblichen Vorsorgekassen. Künftig sollen inaktive Konten, bei denen seit drei Jahren keine Beiträge mehr eingezahlt wurden, automatisch zusammengeführt werden. Ein Widerspruch bleibt möglich. Zudem werden die Verwaltungskosten der Vorsorgekassen gesenkt. Der maximale Kostensatz wird von bisher 0,8 Prozent auf 0,6 Prozent des verwalteten Vermögens reduziert.

Einordnung

Mit der Reform versucht die Regierung, das österreichische Pensionssystem stärker zu diversifizieren. Die zweite Säule soll an Bedeutung gewinnen und langfristig zur Stabilisierung der Altersvorsorge beitragen. Gleichzeitig bleibt die gesetzliche Pension weiterhin das Fundament des Systems. Ob das neue Modell tatsächlich zu höheren Pensionen führt, hängt wesentlich von der langfristigen Entwicklung der Kapitalmärkte sowie der konkreten Ausgestaltung und Nutzung durch die Arbeitnehmerinnen und Arbeitnehmer ab.

Die dritte Säule? Hier ist nichts geplant. Die private Vorsorge bleibt weiterhin privat und es wird weiterhin keine neuen Anreize geben neben den bestehenden Angeboten.

Hier die „Performance“ der Bonus Vorsorgekasse Veranlagungsgemeinschaft 3. Da wäre man besser gefahren wenn man sein Geld einfach am Tagesgeldkonto gelassen hätte. Ob da die horrenden Verwaltungskosten schon berücksichtigt sind weiß ich nicht. Danke liebe Regierung. Da lachen wohl nur die Vorsorgekassen.

Gut dass die Verwaltungsgebühr auf 0,6% gesenkt wird, aber wenn man genau hinschaut ist da IMHO einiges faul. Als selbständiger muss ich auch zwangsweise in eine Vorsorgekasse einzahlen. In meinem Fall Allianz VK. Den Jahresbericht findet man unter https://www.allianzvk.at/content/dam/onemarketing/azat/allianzvk/dokumente/Jahresbericht_2025_VK.pdf Dieser zeigt die verwendeten Produkte, (ohne die genauen Werte zu nennen) zB ist da enthalten: AT0000A19NT8 AI Nachhaltigkeitsrentenfonds Das ist wiederum ein Produkt der Allianz mit weiteren 0,62% p.a. an laufenden Kosten Überblicksmässig sind die meisten Produkte in der Allianz VK selbst Produkte der Allianz Wenn ich das richtig Einschätze sind diese Vorsorgekassen, nur ein Vorteil für die Versicherer und nicht… Weiterlesen »

Deine Einschätzung, lieber Alex, teile ich. Die Industrie ist bei all diesen Konstruktionen der große Gewinner.