Geschimpft wird viel über die gesetzliche Pension und dennoch sitzen wir wohl alle im selben Boot und das Pensionskonto wächst von Jahr zu Jahr dank der persönlichen Beitragsleistung und der Pensionsantritt rückt näher und näher (bis eine Pensionsreform uns etwas anderes sagt). Unabhängig davon, ob wir uns als Staat Österreich diese Pensionen leisten können, lohnt sich ein Blick ins Pensionskonto allemal, schon alleine deswegen um festzustellen, ob eine Pensionslücke zu erwarten ist oder man gut unterwegs ist.

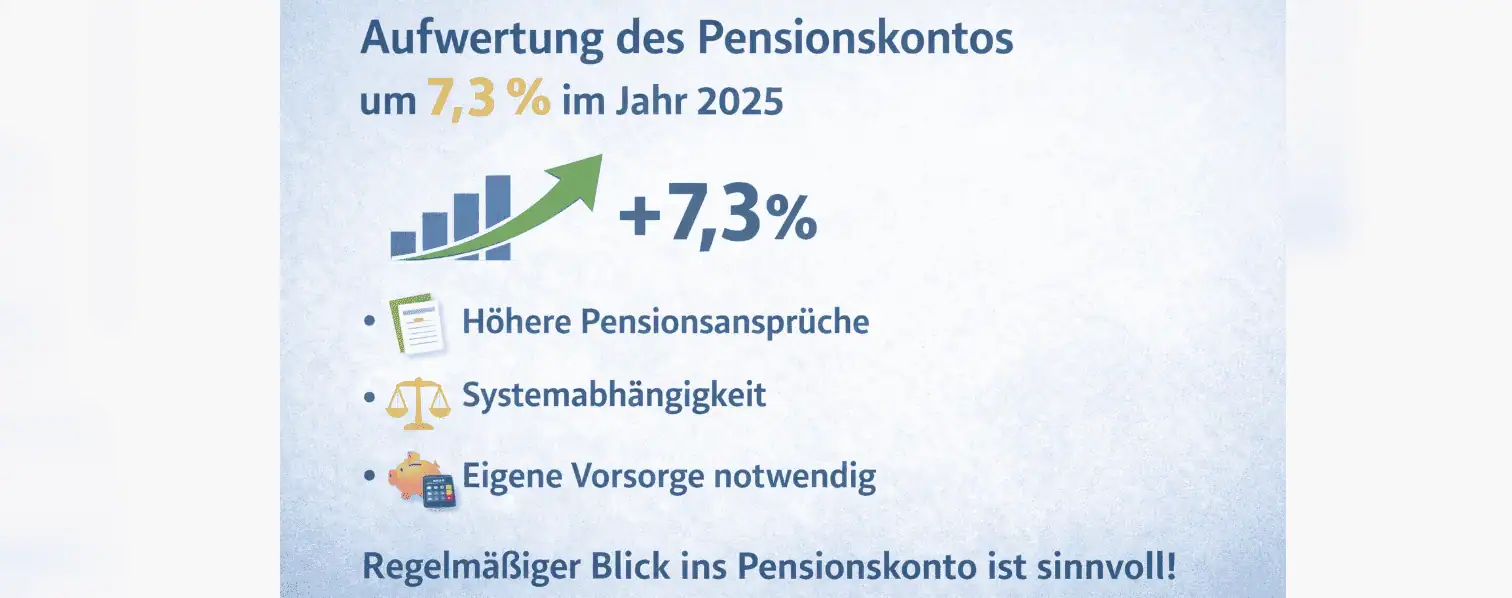

Ein Blick in das persönliche Pensionskonto zeigt, dass die „Performance“ im Jahr 2025 bei 7,3 % lag. Das bedeutet, dass die bisherigen Gesamtgutschriften zum Ende des Jahres um den Wert von 1,073 aufgewertet wurden und damit der Pensionsanspruch um 7,3 % erhöht wurde – ohne jegliches zutun.

Gleichzeitig wurde aber auch die Höchstbemessungsgrundlage um rund diesen Prozentsatz erhöht, was dazu führt, dass Sehr-gut-Verdienende im Jahr 2026 mehr an Sozialversicherung zahlen müssen und somit für manche weniger netto übrig bleibt durch die höheren Sozialabgaben. Das führt aber auch dazu, dass die Teilgutschrift für das Pensionskonto höher ausfällt und somit die Gesamtgutschrift in weiterer Folge wieder wächst.

Video

In diesem Video zeige ich dir mehr über die Aufwertung im Jahr 2025 in der Höhe von 7,3 %.

Pensionskonto zeigt Aufwertung um 7,3 %

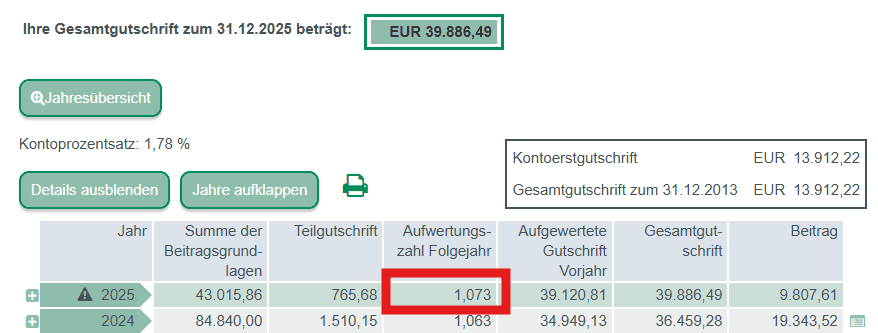

Ein Blick in das persönliche Pensionskonto zeigt die Aufwertung um 7,3 % – einsehbar unter https://www.neuespensionskonto.at/. Die Gesamtgutschrift 2024 betrug in diesem Screenshot 36.459,28 Euro, dieser Wert wurde um 1,073 aufgewertet auf 39.120,81 Euro. Dazu kamen dann aus den Beitragszahlungen noch 765,68 Euro hinzu als Teilgutschrift. Ergibt am Ende des Jahres eine Summe von 39.886,49 Euro. Dieser Wert geteilt durch 14 ergibt die monatliche gesetzliche Pension aus heutiger Sicht, wenn das gesetzliche Pensionsalter von im Moment 65 Jahren erreicht wird. Das sind 2.849,05 Euro.

Wenn „Details einblenden“ geklickt wird, so zeigt sich das folgende Bild im Pensionskonto:

- Summe der Beitragsgrundlagen: Gesamtsumme aller beitragspflichtigen Einkommen eines Kalenderjahres, aus denen die jährliche Teilgutschrift berechnet wird, begrenzt durch die jeweilige Höchstbeitragsgrundlage.

- Teilgutschrift: Jährlicher Gutschriftbetrag im Pensionskonto, berechnet als 1,78 Prozent der Summe der Beitragsgrundlagen eines Jahres.

- Aufwertungszahl Folgejahr: Faktor, mit dem bestehende Gutschriften im Pensionskonto im nächsten Jahr vervielfacht werden, um Inflation und Lohnentwicklung auszugleichen.

- Aufgewertete Gutschrift Vorjahr: Gesamtgutschrift aus dem Vorjahr nach Anwendung der Aufwertungszahl von heuer 1,073, also der inflationsangepasste Wert.

- Gesamtgutschrift: Summe aller aufgewerteten Teilgutschriften im Pensionskonto, inklusive allfälliger Sonderbestandteile wie Höherversicherung oder Frühstarterbonus.

- Beitrag: Tatsächlich eingezahlter Pensionsversicherungsbeitrag, in der Regel 22,8 Prozent der Beitragsgrundlage, bezahlt von der versicherten Person, dem Arbeitgeber oder öffentlichen Stellen.

Was ist die Aufwertung?

1. Die Aufwertungszahl als Basis

Die Grundlage für die Anpassung ist die Entwicklung der durchschnittlichen Beitragsgrundlagen in der gesetzlichen Pensionsversicherung. Es wird also geschaut, wie stark die Löhne und Gehälter der Versicherten im Durchschnitt gestiegen sind.

- Dabei wird nicht das aktuelle Jahr herangezogen, sondern die Veränderung vom drittvorangegangenen zum zweitvorangegangenen Kalenderjahr (für 2026 ist also die Lohnentwicklung von 2023 auf 2024 entscheidend).

- Diese Zahl wird vom Sozialministerium berechnet und per Verordnung festgelegt.

2. Warum ist die Erhöhung für 2025 und 2026 so hoch?

Wie Sie an den Zahlen sehen, ist der Sprung von 2024 auf 2026 ungewöhnlich groß. Das liegt an der hohen Inflation der letzten Jahre:

- In den Lohnverhandlungen (Kollektivverträge) wurden aufgrund der Teuerung sehr hohe Lohnabschlüsse erzielt.

- Da die Gehälter stark gestiegen sind, steigt die durchschnittliche Beitragsgrundlage entsprechend kräftig an.

- Die Aufwertungszahl für 2024 beträgt 1,064 (eine Steigerung von 6,4 %).

- Die Aufwertungszahl für 2025 beträgt 1,073 (eine Steigerung von 7,3 %).

3. Ziel des Mechanismus

Der Sinn hinter dieser automatischen Erhöhung ist zweifach:

- Werterhaltung: Die Sozialversicherung (insbesondere die Pensionen) soll mit der allgemeinen Lohn- und Preisentwicklung Schritt halten.

- Finanzierung: Da die Ausgaben der Sozialversicherung (z. B. für Arztbesuche, Medikamente oder Pensionen) inflationsbedingt steigen, müssen auch die Einnahmen (Beiträge der Gutverdiener) steigen, um das System stabil zu halten.

| Jahr | Monatlich (12x) | Sonderzahlungen (max.) | Gesamt pro Jahr | Steigerung zum Vorjahr (€) | Steigerung zum Vorjahr (%) |

| 2020 | 5.370,00€ | 10.740,00€ | 75.180,00€ | – | – |

| 2021 | 5.550,00€ | 11.100,00€ | 77.700,00€ | + 2.520,00 € | + 3,35 % |

| 2022 | 5.670,00€ | 11.340,00€ | 79.380,00€ | + 1.680,00 € | + 2,16 % |

| 2023 | 5.850,00€ | 11.700,00€ | 81.900,00€ | + 2.520,00 € | + 3,17 % |

| 2024 | 6.060,00€ | 12.120,00€ | 84.840,00€ | + 2.940,00 € | + 3,59 % |

| 2025 | 6.450,00€ | 12.900,00€ | 90.300,00€ | + 5.460,00 € | + 6,44 % |

| 2026 | 6.930,00€ | 13.860,00€ | 97.020,00€ | + 6.720,00 € | + 7,44 % |

Zusammenfassend

Die Erhöhung ist ein Spiegelbild der Lohnsteigerungen in Österreich. Wenn die Gehälter im Schnitt um 7 % steigen, wird auch die Grenze, bis zu der Sozialversicherungsbeiträge gezahlt werden müssen, um etwa diesen Prozentsatz angehoben.

Interessanter Nebeneffekt: Für Personen, deren Gehalt nicht im selben Ausmaß steigt wie die Höchstbemessungsgrundlage, führt dies paradoxerweise dazu, dass sie „relativ gesehen“ weniger verdienen, da die Grenze nach oben rückt und somit ein größerer Teil ihres Einkommens sozialversicherungspflichtig wird (falls sie knapp an oder über der Grenze liegen).

Was ist der Kontoprozentsatz von 1,78?

Der Kontoprozentsatz beträgt derzeit 1,78. Er gibt an, welcher Anteil der jährlich erworbenen Beitragsgrundlagen dem Pensionskonto gutgeschrieben wird. Konkret wird die Summe der innerhalb eines Jahres erworbenen Beitragsgrundlagen mit dem Kontoprozentsatz von 1,78 multipliziert. Das daraus resultierende Ergebnis wird anschließend als Teilgutschrift dem individuellen Pensionskonto hinzugefügt.

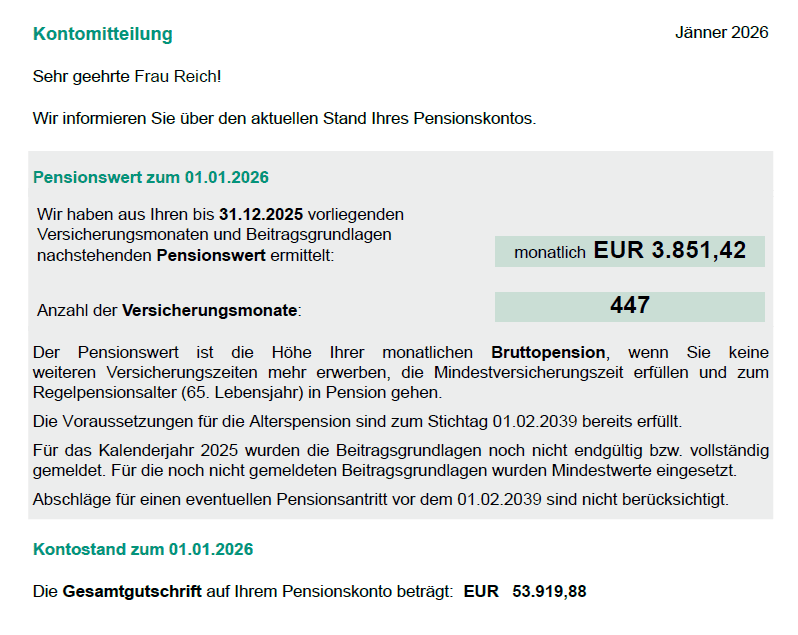

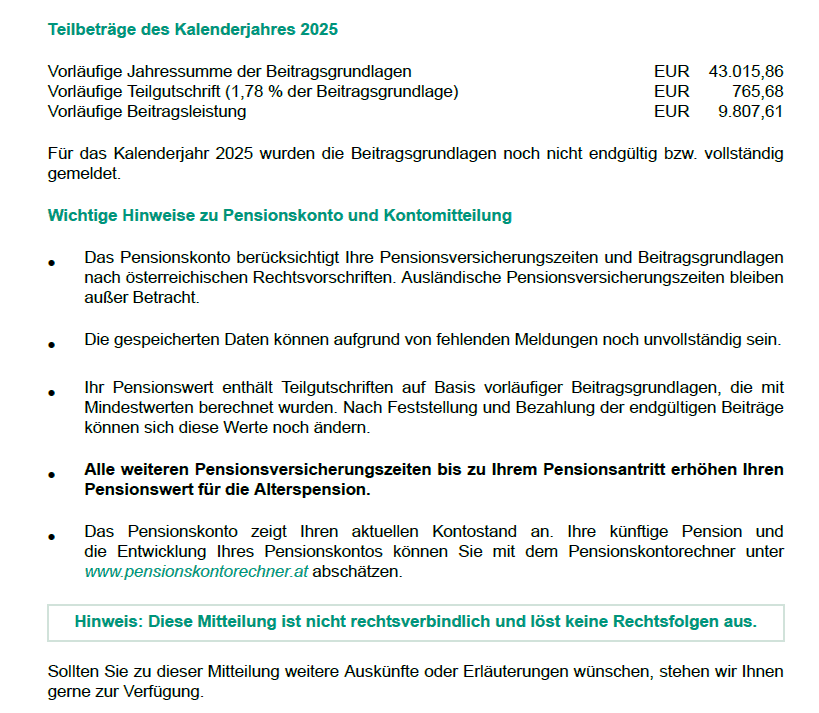

Kontomitteilung

Eine aktuelle Kontomitteilung kann über den Menüpunkt „Dokumente“ im Neuen Pensionskonto abgerufen werden. Dort zeigt sich sehr plakativ der aktuelle Pensionswert zum 31.12.2025 und die bisherigen Versicherungsmonate.

Ebenso zeigt sich die Gesamtgutschrift am Pensionskonto als auch die Teilbeträge des abgelaufenen Kalenderjahres.

Was ist die Pensionslücke

Eine Pensionslücke bezeichnet die Differenz zwischen dem Einkommen, das eine Person im Erwerbsleben zuletzt erzielt hat, und dem Einkommen, das ihr im Ruhestand tatsächlich zur Verfügung steht. Sie beschreibt somit den finanziellen Fehlbetrag, der nach dem Übergang in die Pension entsteht.

Konkret ergibt sich die Pensionslücke aus folgenden Faktoren:

- Die gesetzliche Pension liegt in der Regel deutlich unter dem letzten Nettoerwerbseinkommen.

- Einkommensabhängige Bestandteile wie Überstunden, Prämien oder variable Vergütungen fallen weg.

- Inflation und steigende Lebenshaltungskosten reduzieren die reale Kaufkraft über die Zeit.

- Längere Lebenserwartung erhöht den Zeitraum, über den das Pensionseinkommen reichen muss.

- Teilzeitphasen, Erwerbsunterbrechungen oder geringere Einkommen senken die spätere Pensionshöhe zusätzlich.

Die Pensionslücke wird häufig in Prozent angegeben, zum Beispiel wenn die Pension nur 60 Prozent des letzten Nettoeinkommens beträgt, ergibt sich eine Pensionslücke von 40 Prozent.

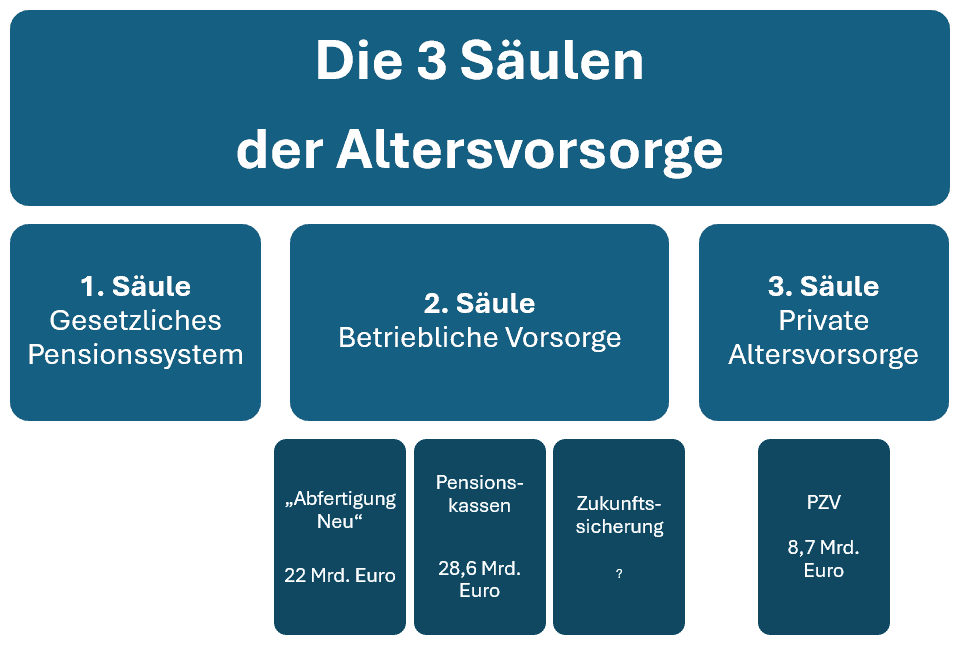

Zur Schließung dieser Lücke kommen typischerweise ergänzende Vorsorgemaßnahmen infrage, etwa betriebliche Vorsorge (zweite Säule) oder private Altersvorsorge (dritte Säule). Welche Maßnahmen sinnvoll sind, hängt von Einkommen, Erwerbsbiografie, Risikobereitschaft und dem geplanten Lebensstandard im Ruhestand ab.

Höherversicherung und Nachkauf von Versicherungszeiten

Höherversicherung in der gesetzlichen Pensionsversicherung ist eine freiwillige Zusatzleistung, mit der laufend oder einmalig zusätzliche Beiträge eingezahlt werden können, um die spätere Pension dauerhaft zu erhöhen. Jede Einzahlung führt zu einem sogenannten besonderen Steigerungsbetrag, der zusätzlich zur regulären Pension ausbezahlt wird und jährlich valorisiert wird. Der Vorteil liegt vor allem in der lebenslangen Auszahlung, unabhängig davon, wie alt man tatsächlich wird. Steuerlich sind 75 Prozent dieses Steigerungsbetrags steuerfrei, 25 Prozent unterliegen der regulären Besteuerung. Sinnvoll ist die Höherversicherung vor allem für Personen mit stabiler Einkommenssituation und dem Wunsch nach planbarer Zusatzpension.

- Mehr zu diesem Thema und wann es sich lohnt: Höherversicherung in der Pensionsversicherung: Lohnt sich das?

Der Nachkauf von Versicherungszeiten ermöglicht es, Ausbildungs-, Schul- oder Studienzeiten nachträglich als Versicherungsmonate anzurechnen. Dadurch kann sich sowohl die Pensionshöhe erhöhen als auch der frühere Zugang zu bestimmten Pensionsformen, etwa der Korridor- oder Schwerarbeitspension, erleichtern. Im Gegensatz zur Höherversicherung erhöhen nachgekaufte Zeiten primär die Versicherungsdauer und nur indirekt die Bemessungsgrundlage. Ein wesentlicher Vorteil ist die weiterhin mögliche steuerliche Absetzbarkeit der Kosten als Sonderausgaben. Ob sich ein Nachkauf lohnt, hängt stark von der individuellen Erwerbsbiografie, der bisherigen Versicherungsdauer und dem geplanten Pensionsantritt ab.

- Mehr zu diesem Thema und wann es sich lohnt: Nachkauf Versicherungszeiten (Schul-, Studien- und Ausbildungszeiten)

Fazit

Die Aufwertung des Pensionskontos um 7,3 Prozent im Jahr 2025 zeigt, dass die gesetzliche Pension bzw. der Anspruch darauf, kurzfristig stark von der Lohn- und Inflationsentwicklung profitiert. Diese automatische Anpassung erhöht den zukünftigen Pensionsanspruch ohne eigenes Zutun. Gleichzeitig verdeutlicht sie aber auch, wie stark das System von wirtschaftlichen Rahmenbedingungen abhängt. Für Sehr-gut-Verdienende bedeutet es aber auch, dass die Höchstbemessungsgrundlage höher angesetzt wird und somit für diese weniger netto bleibt unter bestimmten Umständen, weil so auch mehr an Sozialabgaben bezahlt wird. Auch der Pensionsanspruch erhöht sich dadurch, weil auch der Teilbetrag anwächst durch höhere Sozialversicherungszahlungen.

Ein regelmäßiger Blick ins Pensionskonto bleibt daher sinnvoll, um die eigene Entwicklung realistisch einzuordnen. Langfristig ersetzt diese Aufwertung jedoch keine individuelle Vorsorgeplanung.