Depotübertrag: Ablauf, Dauer, Kosten & Vorlage

8. Juni 2025

Das Wichtigste zusammengefasst

Der Depotübertrag, eines der letzten Abenteuer in der geordneten Welt! Das Warum erklärt dieser Beitrag, es kann immer und so viel passieren!

Ein Depotübertrag klingt einfach – ist es aber oft nicht. Warum? Weil vieles schiefgehen kann, vor allem bei Ausland-zu-Ausland-Überträgen (Achtung: Meldepflichten!).

💸 Kosten: In Österreich meist 15–50 € je Position, mitunter 30–50 € bei Lagerstellenwechsel. Manche aufnehmenden Broker übernehmen diese Kosten – vor allem bei Neukund:innenaktionen.

🔄 Vorteil: Wertpapiere müssen nicht verkauft und neu gekauft werden. Die steuerlichen Anschaffungswerte werden meist übernommen.

📦 Dauer: 2–4 Wochen, teilweise auch länger – in dieser Zeit kein Verkauf möglich!

⚠️ Steuern: Depotüberträge können KESt auslösen (27,5 %) – aber das lässt sich vermeiden. Besondere Achtung bei Überträgen wo das Ausland im Spiel ist!

👉 Tipp: Neues Depot eröffnen, Übertragsformular ausfüllen, eventuell von Neukund:innenbonus profitieren – und Geduld mitbringen!

In diesem Ratgeber

Gründe für einen Depotübertrag

Es könnte viele Gründe für einen Depotübertrag geben, hier ein paar Ideen, warum die Idee des Übertrags eine kluge Sache ist und einem Verkauf und einem erneuten Kauf vorzuziehen ist:

- Wechsel zu einem Broker mit niedrigeren Gebühren

- Wechsel zu einem Broker mit besserem Service

- Nutzung von Aktionen für Neukundschaften

- Bessere Benutzeroberfläche oder App

- Bündelung aller Wertpapiere in einem Depot

- Bündelung aller Dienstleistungen und Produkte bei einer Bank

- Brokerwechsel wegen steuereinfacher Behandlung

Depotübertrag sinnvoll oder nicht?

Du hast bereits ein Wertpapierdepot und möchtest zu einem anderen Anbieter wechseln? Dann solltest du die Wertpapiere nicht einfach verkaufen und beim neuen Broker wieder kaufen – denn dabei fallen nicht nur Transaktionskosten, sondern auch Wertpapier-KESt auf Kursgewinne an und die können es in sich haben. Es könnte jedoch auch sinnvoll sein die Wertpapiere zu verkaufen und neu zu kaufen, speziell dann, wenn nicht sicher gestellt werden kann, dass die Anschaffungsdaten korrekt übertragen werden.

Ein Depotübertrag ist in vielen Fällen die cleverere Lösung:

- Keine Verkaufskosten

- Keine KESt auf Kursgewinne

- Kein Verlust deiner Einstandsdaten (bei steuereinfachen Depots)

Aber Achtung: Sobald ein ausländischer Broker beteiligt ist, können unerwartete steuerliche und technische Fallstricke lauern. Auf diese Besonderheiten gehen wir im letzten Kapitel genauer ein.

Das hängt von deiner Situation ab. Ein Depotübertrag kann sich lohnen, aber:

Er ist nicht immer kostenlos

Manchmal ist es günstiger, Positionen einfach beim alten Broker zu halten

Oder – in Einzelfällen – doch zu verkaufen

💡 Prüfe genau, ob sich der Wechsel wirklich lohnt: Kosten, Aufwand und Steuereffekte müssen zusammenspielen.

Lohnt sich ein Depotübertrag? Kostenvergleich zwischen Broker A und B

Es gibt viele Gründe den Broker zu wechseln, sind es rein kostentechnische Gründe, so kann eine Kostenvergleichsrechnung aufzeigen, ab wann es sich tatsächlich lohnt den Broker zu wechseln. Je höher die aktuellen Kosten des Brokers A sind, desto schneller lohnt sich ein Wechsel zu Broker B! Je geringer die Kostenunterschiede sind, desto länger dauert es bis sich der Wechsel auch tatsächlich rentiert.

Ausgangsdaten

Depotwert: 50.000 €

Anzahl der Positionen: 15

Depotgebühr Broker A: 0,30 % p.a. → 150 € pro Jahr

(0,30 % von 50.000 € = 150 €)Depotgebühr Broker B: 0 €

Wechselkosten: 50 € pro Position × 15 Positionen = 750 € (einmalig)

Kostenvergleich: Break-Even-Rechnung

Wir berechnen, nach wie vielen Jahren sich der Wechsel zu Broker B lohnt, also ab wann die eingesparten Depotgebühren von Broker A die einmaligen Wechselkosten übersteigen.

Formel:

Ergebnis

Nach 5 Jahren ist der Wechsel zu Broker B kostenneutral.

Ab dem 6. Jahr beginnt sich der Wechsel finanziell zu lohnen.

Fazit

Wenn du vorhast, dein Depot länger als 5 Jahre zu behalten, ist der Wechsel zu Broker B wirtschaftlich sinnvoll. Bleibst du kürzer als 5 Jahre investiert oder planst mittelfristig Verkäufe, könnte sich der Wechsel nicht lohnen.

Mit Broker die die Depotübertragsspesen abgelten im Rahmen der Neukund:innenaktion wie es beispielsweise bei der DADAT Bank oder Bank Direkt vorkommt, kann sich ein Wechsel noch rascher lohnen.

Depotübertrag in Österreich: Nicht kostenlos

Im Unterschied zu Deutschland ist ein Depotübertrag in Österreich nicht gratis. Das abgebende Institut darf Gebühren verlangen – und österreichische Banken machen davon in der Regel Gebrauch.

Der neue Broker erhebt hingegen meist keine Gebühren. Manche Anbieter, wie DADAT oder Bank Direkt, bieten sogar an, die Übertragskosten ganz oder teilweise zu erstatten:

DADAT: bis zu 250 Euro (ab 2.000 Euro Positionswert)

Bank Direkt: bis zu 1.000 Euro (ab 1.000 Euro Positionswert)

In Deutschland ist der Depotübertrag hingegen kostenlos – dort haben Gerichte entschieden, dass keine Gebühren dafür verlangt werden dürfen. In Österreich sehen das die Gerichte anders.

Warum dieser Unterschied besteht, erklärt das folgende Video:

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenAblauf

Zunächst braucht es natürlich ein bestehendes Wertpapierdepot. Anschließend sucht man sich einen neuen Online-Broker, bei dem künftig gehandelt werden soll. Nach der Eröffnung des neuen Depots bietet der Broker in der Regel die Möglichkeit eines Depotübertrags an – inklusive passender Formulare.

Ein Depotübertrag umfasst dabei nicht nur die Wertpapiere selbst, sondern üblicherweise auch den Saldo des zugehörigen Verrechnungskontos sofern dies gewünscht wird.

🔄 Ablauf & Dauer:

Ein Depotübertrag dauert meist 2–4 Wochen – in dieser Zeit sind deine Wertpapiere nicht handelbar.

💸 Kosten:

In Österreich fallen in der Regel Gebühren an. Manche Broker wie Bank Direkt oder DADAT übernehmen diese teils – schau unter Deals nach.

📑 Schritt 1:

Neuen Broker auswählen und Depot eröffnen.

📄 Schritt 2:

Depotübertragsformular ausfüllen: altes Depot, Verrechnungskonto, zu übertragende Wertpapiere angeben (auch Teilübertrag möglich).

⚠️ Wichtig:

KESt sollte nicht ausgelöst werden – achte auf die richtige Angabe im Formular bzw. an die Meldung ans Finanzamt

✅ Optional:

Gleich ankreuzen, ob das alte Depot geschlossen werden soll.

📬 Schritt 3:

Formular an den alten Broker senden – und Geduld haben, der Übertrag läuft im Hintergrund.

🔍 Schritt 4:

Kontrolliere die steuerlichen Anschaffungswerte bei deinem neuen Broker.

Depotübertrag: Vorlage und Formulare

Eine einheitliche Vorlage für den Depotübertrag gibt es derzeit noch nicht.

Die meisten Broker stellen jedoch eigene Formulare für den Depotübertrag zur Verfügung.

Mit diesen kannst du den Übertrag deiner Wertpapiere samt Guthaben vom Verrechnungskonto ganz einfach und unkompliziert beauftragen.

Hier ein paar ausgewählte Vorlagen zum Depotübertrag:

Kosten beim Depotwechsel: So viel verlangen Broker für den Depotübertrag

Die Kosten für einen Depotwechsel variieren stark – je nach Anbieter. Während deutsche Broker in der Regel keine Gebühren verlangen, kann ein Depotübertrag bei österreichischen Anbietern schnell teuer werden.

Der neue Broker selbst erhebt meist keine Gebühren für die Übernahme. Einige Online-Broker bieten darüber hinaus unter bestimmten Voraussetzungen eine Rückerstattung der Übertragungskosten an – oft gedeckelt und an Bedingungen geknüpft. Dazu findest du interessante Aktionen hier unter Deals, Aktionen & Rabatte – die DADAT Bank und Bank Direkt bieten beispielsweise Rückvergütungen an für Depotüberträge.

Tipp: Wer ein größeres Depot oder ein reines Fondsdepot besitzt, sollte aktiv mit dem neuen Broker verhandeln. Vor allem bei österreichischen Brokern gibt es bei größeren Volumina oft Spielraum für individuelle Vereinbarungen.

Eigene Spesen pro Position beim Depotübertrag

| Broker (Weg von…) | Eigene Spesen je Position |

|---|---|

| Bank Direkt | 36,00 Euro |

| DADAT | 23,94 Euro |

| easybank | 27,36 Euro |

| Flatex | 15,90 Euro |

| Trade Republic | 0,00 Euro |

Hinweis: Dabei handelt es sich um die jeweils vom abgebenden Broker verrechneten Gebühren. Zusätzlich können fremde Spesen anfallen.

Fremde Spesen (zusätzliche Kosten durch Drittparteien)

Neben den eigenen Übertragungsspesen können weitere Kosten entstehen, etwa durch Lagerstellen, Fondsgesellschaften oder andere Dienstleister. Diese sogenannten fremden Spesen werden von vielen Brokern nicht im Vorfeld offengelegt und können erheblich ausfallen.

| Broker (Weg von…) | Fremde Spesen (Beispiele) |

|---|---|

| Bank Direkt | unbekannt |

| DADAT | Beispiel: zusätzlich 18,00 Euro |

| easybank | 2,22 bis 48,00 Euro |

| Flatex | – |

| Trade Republic | unbekannt |

Praxisbeispiel:

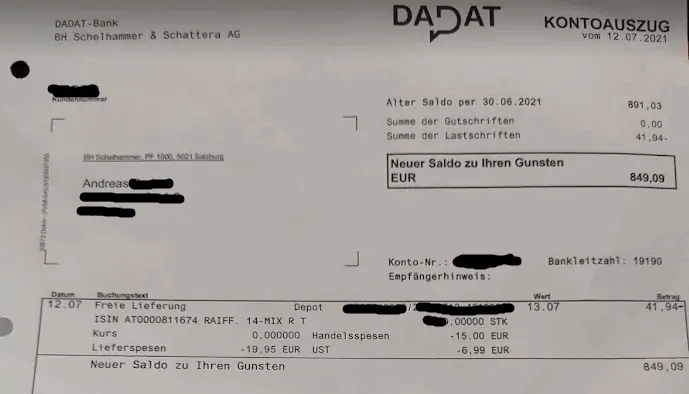

Ein konkreter Depotübertrag von der DADAT verursachte Gesamtkosten von 41,94 Euro pro Position – davon 23,94 Euro eigene Spesen sowie 18,00 Euro an fremden Gebühren.

Lagerstellenwechsel nötig?

Ein Lagerstellenwechsel beim Depotübertrag ist nötig, wenn der neue Broker eine andere Verwahrstelle für Wertpapiere nutzt als die bisherige Bank. Das ist häufig der Fall beim Wechsel zwischen österreichischen und ausländischen Brokern oder bei bestimmten ausländischen Wertpapieren.

Ein Klassiker ist der Übertrag zu Broker mit einem eingeschränkten Angebot wie es Trade Republic hat. Wer seine Wertpapiere bei herkömmlichen Brokern wie Bank Direkt, DADAT Bank, easybank oder Flatex kaufte und diese zu Trade Republic übertragen möchte, der sollte unbedingt prüfen, ob ein Übertrag möglich ist.

Ein Lagerstellenwechsel kostet natürlich auch etwas. Je Lagerstellenwechsel pro Position werden die folgenden Kosten verrechnet:

- Bank Direkt: zwischen 12,00 und 120,00 Euro

- DADAT Bank: bis zu 60,00 Euro

- easybank: 27,36 Euro plus 2,22 bis 48,00 Euro

- Flatex: 65,90 Euro

Dauer: Wie lange dauert ein Depotübertrag?

Ein Wertpapierübertrag kann sich ziehen.

Für inländische Wertpapiere sollten Sie mit 2 bis 4 Wochen rechnen, bei ausländischen Papieren eher mit 4 bis 6 Wochen. Besonders Fondsüberträge gelten als aufwendig und dauern oft noch länger.

Wichtig: Während des Übertrags können keine Wertpapiere verkauft werden. Wer kurzfristige Verkaufspläne hat, sollte mit dem Übertrag warten – die Verfügbarkeit am neuen Depot kann sich deutlich verzögern.

Steuer: Achtung, Depotübertrag kann KESt auslösen

Ein Depotübertrag kann unter bestimmten Umständen die Wertpapier-Kapitalertragsteuer (KESt) auslösen. Lies daher unbedingt diesen Beitrag, um sicherzustellen, dass das in deinem Fall nicht passiert. Auch das nächste Kapitel beschäftigt sich mit den steuerlichen Besonderheiten beim Depotübertrag.

Dort erfährst du, worauf du achten musst, damit der Übertrag steuerneutral bleibt.

Gefahren beim Depotübertrag

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenEin Depotübertrag wirkt auf den ersten Blick wie ein rein technischer Vorgang – steuerlich kann er jedoch weitreichende Folgen haben. Jeder Übertrag von Wertpapieren kann eine steuerliche Auswirkung haben.

Bei Überträgen innerhalb Österreichs ist die Lage meist unproblematisch: Die neue Bank übernimmt die steuerliche Abwicklung. Entscheidend ist dabei, dass die Anschaffungsdaten (Kaufdatum und -kurs) korrekt mitübertragen werden – sie sind Grundlage für die spätere Berechnung der Kapitalertragsteuer (KESt).

Komplexer wird es, wenn ausländische Depots beteiligt sind – sei es beim Übertrag von Ausland ins Inland nach Österreich, beim Export ins Ausland und besonders bei Depotüberträgen zwischen ausländischen Depots. In solchen Fällen liegt die steuerliche Verantwortung nicht mehr beim Broker, sondern bei dir als Anlegenden! Fehler in der Abwicklung können zu unerwarteten Steuerpflichten führen.

Möglicher Tipp: Gerade bei komplexen Auslandsüberträgen (Ausland -> Inland und Ausland -> Ausland) kann es daher sinnvoller sein, das alte Depot vorab zu verkaufen und in Österreich neu zu investieren – einfacher und steuerlich meist sicherer. Nichts ist blöder als keine steuerlichen Anschaffungskosten mehr beim neuen Broker zu haben und eine Sicherstellung, dass der Altbroker diese auch tatsächlich zum neuen Broker transferiert und der neue Broker diese auch korrekt einträgt. Vorab wird viel versprochen, gesichert weiß man es leider erst nach dem „erfolgreichen“ Depotübertrag.

Unbedingter Tipp: Überprüfe nach jedem Depotübertrag sorgfältig, ob alle Anschaffungsdaten (Kaufdatum, Kaufkurs) vollständig und korrekt übernommen wurden. Fehlt etwas oder stimmt etwas nicht, reklamiere sofort – später ist eine Korrektur meist nicht mehr möglich.

Du findest alle Details zum Depotübertrag und worauf zu achten ist in den Einkommensteuerrichtlinien. Hier der dazu passende Link:

- Einkommensteuerrichtlinien: 2000+ Seiten rund ums Thema Einkommensteuer https://findok.bmf.gv.at/findok/volltext(suche:Standardsuche)?segmentId=5e99945b-efc6-4219-97a5-c2d3f8a9c543

Übertrag auf dein eigenes Depot – steuerfrei, aber nur unter Bedingungen

Die aufgrund der Veräußerungsfiktion entstehende Steuerpflicht bei Depotentnahmen wird von zahlreichen Ausnahmen durchbrochen. Die von den Ausnahmetatbeständen erfassten nicht steuerbaren Vorgänge lassen sich in zwei Grundfälle unterteilen:

- Übertragungen auf ein Depot desselben Steuerpflichtigen, und

- unentgeltliche Übertragungen auf das Depot eines anderen Steuerpflichtigen.

Erfasst sind alle Übertragungen auf ein Depot desselben Steuerpflichtigen:

- Auf ein anderes Depot bei derselben depotführenden Stelle (1. Teilstrich);

- Von einer ausländischen depotführenden Stelle auf ein Depot bei einer inländischen depotführenden Stelle (2. Teilstrich 1. Fall);

- Von einer inländischen depotführenden Stelle auf ein Depot bei einer inländischen depotführenden Stelle (2. Teilstrich 2. Fall);

- Von einer inländischen depotführenden Stelle auf ein Depot bei einer ausländischen depotführenden Stelle (3. Teilstrich);

- Von einer ausländischen depotführenden Stelle auf ein Depot bei einer anderen ausländischen depotführenden Stelle (4. Teilstrich).

1. Teilstrich: Selbe Depotbank aber anderes Depot

Keine Veräußerungsfiktion. Dies gilt jedoch nur dann, wenn sichergestellt wird, dass die ausländische depotführende Stelle die Anschaffungskosten anlässlich der Übertragung beibehält und fortführt oder der Steuerpflichtige eine Meldung an das zuständige Finanzamt vornimmt. Falls dies nicht passiert, weil der Broker die Anschaffungsdaten nicht überträgt, kann innerhalb von einem Monat eine Meldung an das zuständige Finanzamt gemacht werden, siehe auch Teilstrich 4.

2. Teilstrich: Ausland ins Inland oder Inland zu Inland

Auch hier erfolgt nicht alles automatisch bzw. ohne Sorge.

Inland zu Inland

Hier ist es nötig die Depotbank vom Daten- und Bankgeheimnis zu entbinden um die Besteuerungskontinuität zu gewährleisten. Dazu bieten die Inlandsbroker passende Formulare an, diese sind sorgfältig auszufüllen und die nötigen Kreuzerl zu setzen. Beim Formular von Flatex ist beispielsweise bei diesem Passus das Kreuzerl zu setzen:

„Depotübertrag unentgeltlich ohne Gläubigerwechsel

Ich bestätige, dass ich Inhaber des Empfängerdepots bin und beauftrage Sie, die für die Abwicklung der Kursgewinnbesteuerung relevanten

Anschaffungsdaten der zu übertragenden Wertpapierpositionen weiterzugeben.“

Ausland ins Inland

Hier ist es unbedingt nötig, dass die Anschaffungsdaten übermittelt werden ansonsten passiert hier automatisch eine Veräußerungsfiktion. In den Einkommensteuerrichtlinien gibt es keine Möglichkeit, die Anschaffungsdaten bei einem Depotübertrag von Ausland zu Inland selbst an das Finanzamt zu melden (siehe Rz 6166). Es muss aus diesem Grunde der ausländische Broker die Anschaffungsdaten unbedingt übermitteln.

In einem zugetragenen Praxisfall war es so, dass von einem Broker aus Deutschland ein Teil nach Flatex Österreich und der andere Teil zur DADAT Bank übertragen wurde. Während die Anschaffungsdaten korrekt zu Flatex mitübergeben wurden, war dies zu DADAT Bank nicht der Fall (womöglich glaubte der deutsche Broker, dass es sich um Flatex Deutschland handelte). Erst nach intensiven Gesprächen mit dem deutschen Broker war dieser bereit die Anschaffungsdaten weiterzugeben – verlangte jedoch über 60 Euro für diese Dienstleistung, obschon doch der Depotübertrag in Deutschland kostenlos ist. Andere Fälle zeigen, dass die ausländischen Broker diese Daten gar nicht übergeben.

Wichtig zu wissen:

Eine Mitteilung der Daten durch den Depotinhaber selbst erfüllt nicht die Voraussetzungen der Ausnahmebestimmung, da eine korrekte Abwicklung nur aufgrund der haftungsbewehrten Einbindung des Abzugsverpflichteten in den Vorgang der Datenweitergabe sichergestellt wird.

Aus den Einkommensteuerrichtlinien Punkt 6164c

3. Teilstrich: Inland ins Ausland

Die Ausnahmebestimmung kommt bei einer Übertragung ins Ausland nur dann zur Anwendung, wenn der Depotinhaber die übertragende depotführende Stelle beauftragt, dem zuständigen Finanzamt den Übertragungsvorgang anzuzeigen. Die Mitteilung hat an das Finanzamt Österreich der übertragenden depotführenden Stelle innerhalb einer einmonatigen Frist ab dem Zeitpunkt der Übertragung und grundsätzlich in elektronischer Form vorgenommen zu werden. Wenn keine Zustimmung, dann hat die übertragende inländische depotführende Stelle den KESt-Abzug zwingend vorzunehmen

4. Teilstrich: Ausland ins Ausland

Hier ist besondere Vorsicht angebracht! Die Ausnahmebestimmung kommt in diesen Fällen nur dann zur Anwendung, wenn der Depotinhaber den Übertragungsvorgang seinem Wohnsitzfinanzamt meldet. Die Mitteilung an das Finanzamt muss innerhalb einer einmonatigen Frist ab dem Zeitpunkt der Übertragung vorgenommen werden. Die Mitteilung hat folgende Daten zu enthalten:

- den vollständigen Namen des Steuerpflichtigen (bzw. Firmenwortlaut oder Bezeichnung),

- soweit vorhanden seine Steuer- oder seine Sozialversicherungsnummer,

- seine Adresse,

- die eindeutig identifizierbare Bezeichnung der übertragenen Wirtschaftsgüter (inklusive deren ISIN, Anzahl und/oder Nominale),

- die Anschaffungskosten der übertragenen Wirtschaftsgüter und

- jene depotführende Stelle, auf die die Übertragung erfolgt.

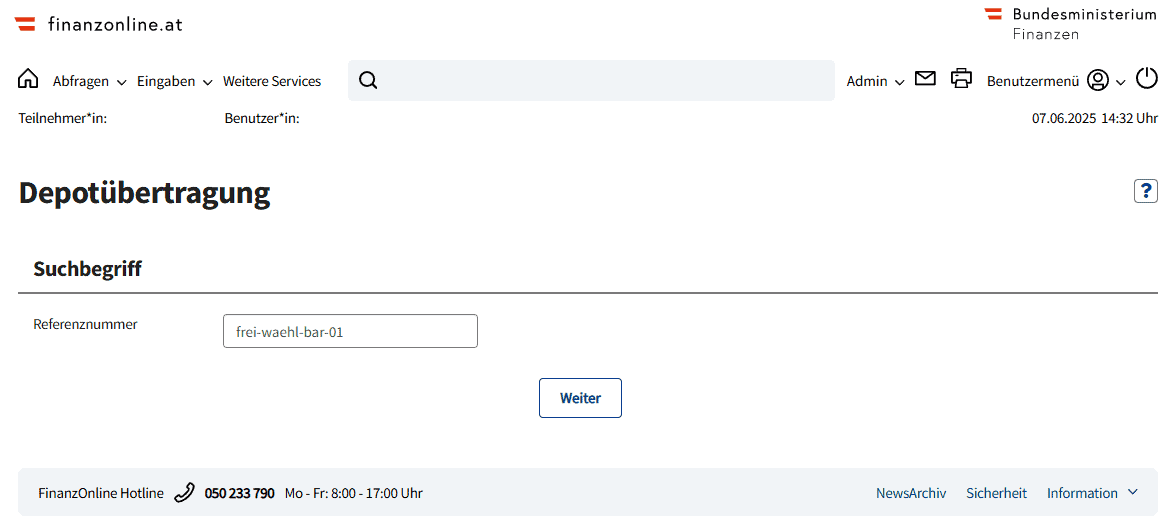

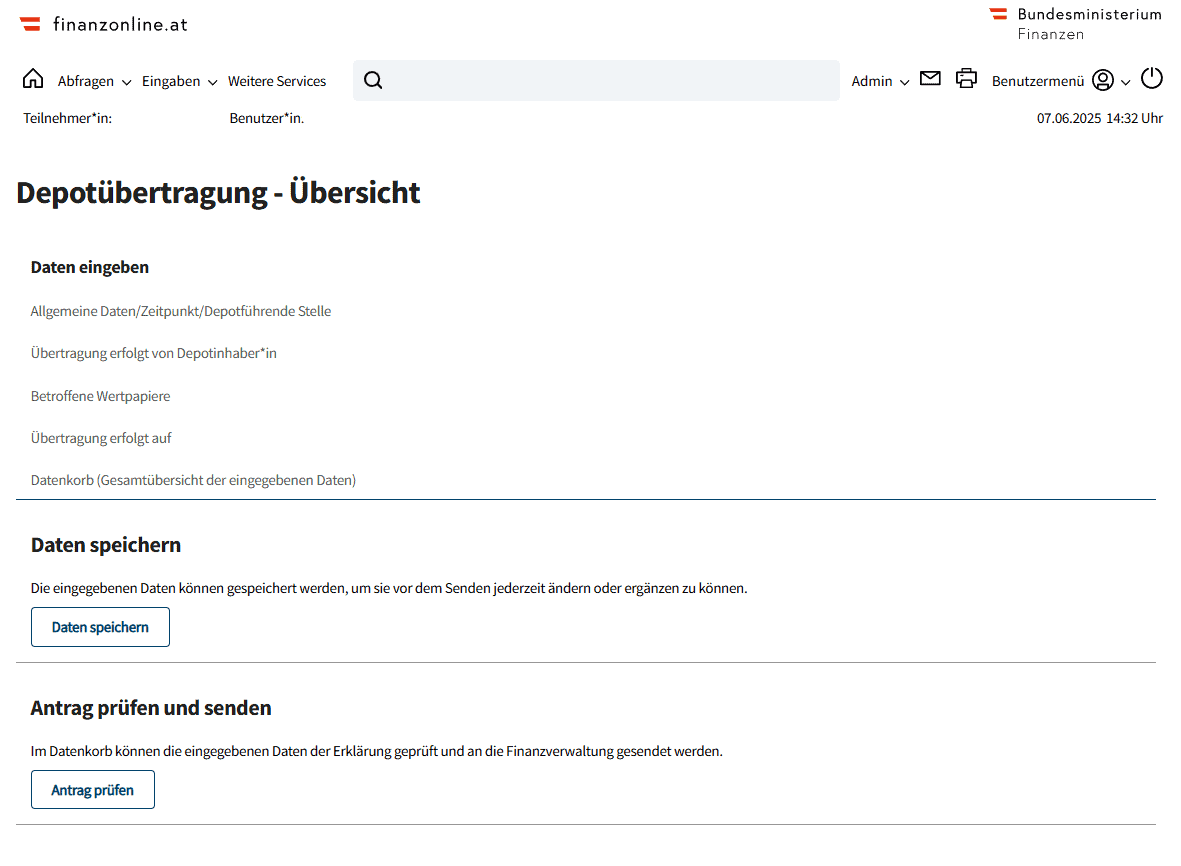

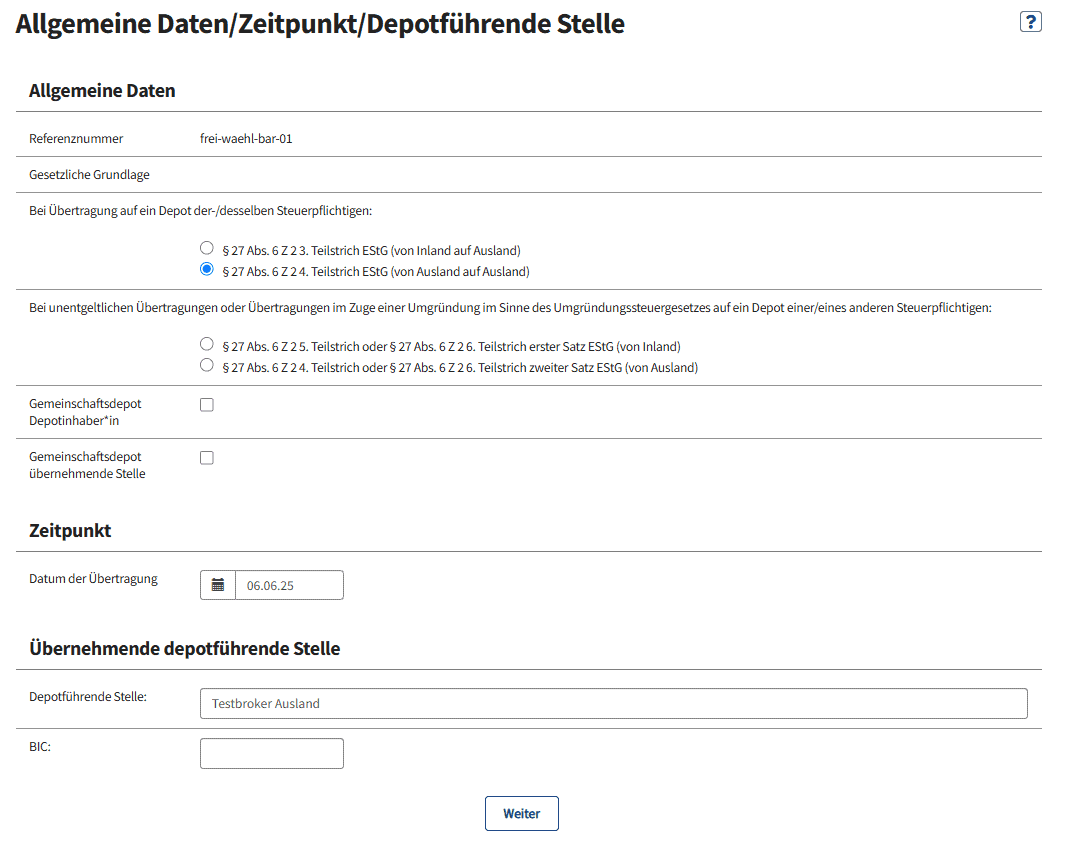

Die Mitteilung an das Finanzamt kann schriftlich erfolgen oder auch per Upload auf Finanz Online. Dies kann über

„Weitere Services“ und hier unter

„Sonstige Anbringen und Anfragen“ eingebracht werden oder es wird unter dem Punkt

„Weitere Services“ die Option

„Depotübertragung“ ausgewählt und alles digital via Formular abgewickelt. Das BMF bietet hierfür ein eigenes Handbuch an. Dieses Handbuch zur Depotübertragung ist über diesen Link abrufbar:

Hier ein paar Screenshots aus der Maske von Finanzonline. Zum Vergrößern der Bilder bitte darauf klicken:

Depotübertrag wird kompliziert, wenn nicht Inland-Inland

Es ist alles einfach sehr kompliziert, wenn es zum Depotübertrag kommt, speziell wenn das Ausland mit dabei ist. Entsteht der Wunsch zu einem späteren Zeitpunkt, dass ein Depot im Ausland ins Inland übertragen werden soll, so können hier schnell Probleme entstehen, die mitunter vielleicht gar nicht gleich ersichtlich sind. Eine Rücksprache mit einer Steuerberatungskanzlei oder mit dem Finanzamt ist in diesen Fällen sicherlich hilfreich und sinnvoll.

Oder einfach einen Schlussstrich ziehen und verkaufen und beim Broker im Inland neu starten. Mit einem sauberen Schlussstrich ist man sicher und ist so auch nicht auf die Spompanadeln der ausländischen Broker angewiesen. Vorbeugen ist besser als heilen.

Zusammenfassung

Ein Depotübertrag ist oft die bessere Alternative zum Verkauf von Wertpapieren – spart Steuern und Transaktionskosten, aber nicht immer!

Doch gerade in Österreich ist er alles andere als unkompliziert: Hohe Gebühren, lange Wartezeiten und steuerliche Stolperfallen sind keine Seltenheit, insbesondere bei Auslandsüberträgen. Bei Inland – Inland Überträgen sollte nicht allzu viel passieren, wenn die Formulare überlegt ausgefüllt werden. Wenn das Ausland im Spiel ist, sollte genauer überlegt werden und sich gegebenenfalls von einer Steuerberatung dazu beraten lassen. Für konkrete Fragestellungen abseits der Beratung, steht auch das Finanzamt zur Verfügung. Warum sollte beim Auslandsübertrag besonders aufgepasst werden? Wer hier nicht genau hinsieht oder auf die Datenübermittlung verzichtet, riskiert unschöne Überraschungen. Ein klarer Schnitt durch Verkauf kann in vielen Fällen einfacher und sicherer sein.